Python量化实战:从零构建预测市场交易机器人

文章详细介绍了如何使用 Python 构建事件驱动的回测系统。相比向量化回测,该方法能更真实地模拟交易佣金、滑点和仓位管理。核心内容包括:实现 Portfolio 类管理资产状态、通过网格搜索进行参数优化、利用向前走分析(Walk-Forward Analysis)防止过拟合,以及引入凯利准则(Kelly Criterion)进行科学的仓位管理。

事件驱动回测与参数优化

在上一篇文章中,我们构建了一个向量化回测,并在真实 BTC 数据上比较了三种策略。速度快、简洁,而且实用。但这种方法有局限:它不能正确处理手续费,不能建模滑点,也不支持复杂的仓位管理规则。

在本文中,我们将进入下一个阶段:事件驱动回测。我们将逐 bar 处理数据——这也是它在实盘交易中实际发生的方式。我们将加入手续费和滑点,通过网格搜索进行参数优化,学习如何用 walk-forward 分析对抗过拟合,并了解用于仓位管理的 Kelly Criterion。

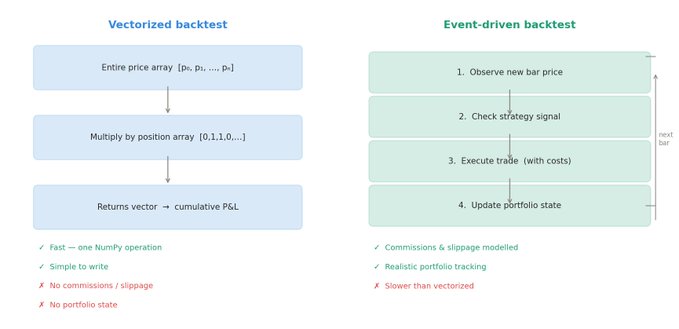

事件驱动 vs 向量化回测

在向量化回测中,我们一次性对整个数据数组进行操作。它很快,但这意味着没有“状态”这个概念——我们只是简单地把两个数组相乘并得到收益。

在事件驱动回测中,我们一次一个 bar 地遍历数据,就像我们正处于那个时间点里一样。在每个 bar:

- 我们观察新数据。

- 我们检查策略条件。

- 我们做出决策:买入、卖出,或者什么都不做。

- 我们更新组合状态:现金余额、仓位和交易历史。

它更慢,但它能让我们准确建模现实:每笔交易都会扣除手续费,滑点会侵蚀利润,仓位大小会影响净值曲线。

构建事件驱动回测

让我们从一个简单但完整的实现开始。我们需要三个组件:

- Portfolio:一个跟踪状态的对象(手头现金、当前仓位、交易历史)。

- execute_trade():一个模拟订单执行并考虑手续费和滑点的函数。

- run_backtest():主循环,逐 bar 遍历并调用策略。

Portfolio 类

class Portfolio:

"""

跟踪交易账户状态。

"""

def __init__(self, initial_cash=10_000.0, commission=0.001, slippage=0.0005):

"""

参数:

initial_cash -- 初始资金,单位 USDT

commission -- 每笔交易手续费 (0.001 = 0.1%)

slippage -- 滑点 (0.0005 = 0.05%)

"""

self.initial_cash = initial_cash

self.cash = initial_cash

self.position = 0.0 # 持仓中的 BTC 数量

self.commission = commission

self.slippage = slippage

self.trades = [] # 交易历史

self.equity_curve = [] # 净值曲线

def buy(self, price, date):

"""使用全部可用现金开多仓。"""

if self.position > 0:

return # 已经持仓

# 滑点:我们以略高于价格的水平买入

exec_price = price * (1 + self.slippage)

# 扣除手续费

commission_cost = self.cash * self.commission

btc_amount = (self.cash - commission_cost) / exec_price

self.position = btc_amount

self.cash = 0.0

self.trades.append({

"date": date,

"action": "BUY",

"price": exec_price,

"amount": btc_amount,

"cost": commission_cost,

})

def sell(self, price, date):

"""平仓。"""

if self.position == 0:

return # 没有可平的仓位

# 滑点:我们以略低于价格的水平卖出

exec_price = price * (1 - self.slippage)

proceeds = self.position * exec_price

commission_cost = proceeds * self.commission

self.cash = proceeds - commission_cost

self.position = 0.0

self.trades.append({

"date": date,

"action": "SELL",

"price": exec_price,

"amount": 0,

"cost": commission_cost,

})

def total_equity(self, current_price):

"""当前组合价值:现金 + 按当前价格计算的仓位价值。"""

return self.cash + self.position * current_price

def record(self, date, current_price):

"""将当前状态记录到净值曲线中。"""

self.equity_curve.append({

"date": date,

"equity": self.total_equity(current_price),

})

主回测循环

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from data_loader import fetch_btc_data, add_returns

from strategies import sma_crossover_strategy, momentum_strategy, mean_reversion_strategy

def run_backtest(df_strategy, initial_cash=10_000.0, commission=0.001, slippage=0.0005):

"""

事件驱动策略回测。

"""

portfolio = Portfolio(initial_cash, commission, slippage)

data = df_strategy.dropna(subset=["position"]).copy()

for date, row in data.iterrows():

price = row["close"]

position = row["position"]

if position == 1:

portfolio.buy(price, date)

elif position == 0:

portfolio.sell(price, date)

portfolio.record(date, price)

equity_df = pd.DataFrame(portfolio.equity_curve).set_index("date")

return portfolio, equity_df

## 执行示例

df = fetch_btc_data(interval="1d", lookback="2 years ago UTC")

df = add_returns(df)

df_sma = sma_crossover_strategy(df, fast=20, slow=50)

portfolio, equity_df = run_backtest(df_sma, initial_cash=10_000)

print(f"起始资金: ${portfolio.initial_cash:,.0f}")

print(f"最终资金: ${equity_df['equity'].iloc[-1]:,.0f}")

print(f"交易次数: {len(portfolio.trades)}")

print(f"总手续费: ${sum(t['cost'] for t in portfolio.trades):,.2f}")

手续费和滑点

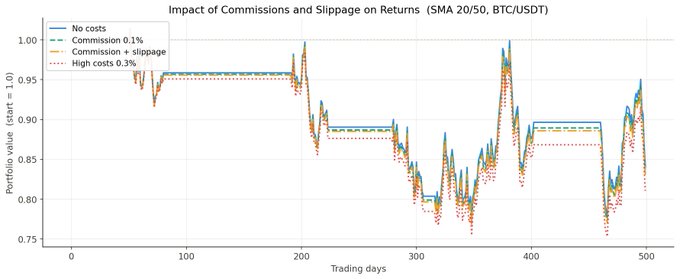

让我们看看交易成本如何改变结果。我们用不同设置运行同一个回测:

configs = [

{"commission": 0.0, "slippage": 0.0, "label": "无成本"},

{"commission": 0.001, "slippage": 0.0, "label": "仅手续费 (0.1%)"},

{"commission": 0.001, "slippage": 0.0005, "label": "手续费 + 滑点"},

{"commission": 0.002, "slippage": 0.001, "label": "高成本"},

]

results = {}

for cfg in configs:

_, eq = run_backtest(df_sma,

commission=cfg["commission"],

slippage=cfg["slippage"])

results[cfg["label"]] = eq

fig, ax = plt.subplots(figsize=(12, 5))

for label, eq in results.items():

ax.plot(eq.index, eq["equity"], label=label, linewidth=1.2)

ax.set_title("手续费和滑点对收益的影响 (SMA 20/50)")

ax.set_ylabel("资金 (USDT)")

ax.legend()

ax.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

对于每年 8-12 笔交易的 SMA 交叉策略,差异很小。但对于每月有几十笔交易的策略来说,这种影响就很显著了。一定要考虑交易成本;它们可能把一个有盈利的策略变成亏损的策略。

参数优化:网格搜索

每个策略都有参数。对于 SMA 交叉来说,这些参数就是快周期和慢周期。网格搜索可以让我们尝试每一种组合并选出最优的。

def grid_search_sma(df, fast_range, slow_range, commission=0.001):

"""

遍历所有 SMA 交叉参数组合。

"""

results = []

for fast in fast_range:

for slow in slow_range:

if fast >= slow:

continue

df_strat = sma_crossover_strategy(df, fast=fast, slow=slow)

portfolio, equity_df = run_backtest(df_strat, commission=commission)

final_equity = equity_df["equity"].iloc[-1]

total_return = (final_equity / portfolio.initial_cash) - 1

# Sharpe ratio

daily_returns = equity_df["equity"].pct_change().dropna()

sharpe = (daily_returns.mean() / daily_returns.std()) * np.sqrt(252) \

if daily_returns.std() > 0 else 0

# 最大回撤

rolling_max = equity_df["equity"].cummax()

max_drawdown = ((equity_df["equity"] - rolling_max) / rolling_max).min()

results.append({

"fast": fast,

"slow": slow,

"total_return": total_return,

"sharpe": sharpe,

"max_drawdown": max_drawdown,

"trades": len(portfolio.trades),

})

return pd.DataFrame(results)

## 运行搜索

fast_range = range(5, 51, 5) # 5, 10, 15, ... 50

slow_range = range(10, 201, 10) # 10, 20, 30, ... 200

grid_results = grid_search_sma(df, fast_range, slow_range)

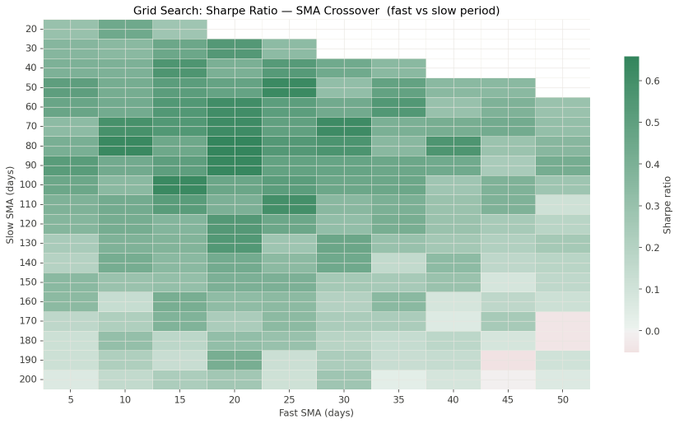

结果热力图

让我们可视化 Sharpe ratio 在参数空间中的变化:

import seaborn as sns

pivot = grid_results.pivot(index="slow", columns="fast", values="sharpe")

fig, ax = plt.subplots(figsize=(12, 8))

sns.heatmap(pivot, annot=False, fmt=".2f", cmap="RdYlGn",

center=0, ax=ax, cbar_kws={"label": "Sharpe ratio"})

ax.set_title("Sharpe Ratio: SMA 交叉 (fast vs slow)")

ax.set_xlabel("快 SMA (天)")

ax.set_ylabel("慢 SMA (天)")

plt.tight_layout()

plt.show()

热力图显示,并不存在一个单一的“最佳”参数组合——存在整片策略表现良好的区域。这是一个好信号;如果好的结果只集中在某一个非常狭窄的位置,那就会是过拟合的明显信号。

过拟合与 Walk-Forward 分析

网格搜索的陷阱在于:如果你在用于评估结果的同一份数据上调参,那么你最终得到的策略会完美贴合过去。这被称为过拟合。

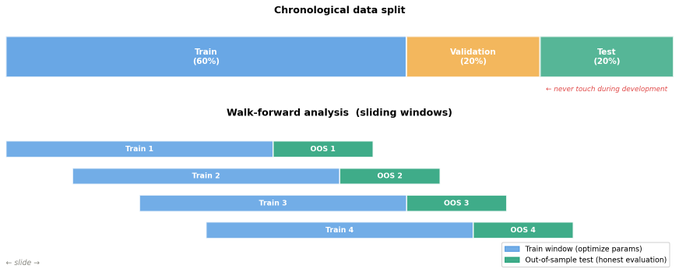

经典的解决方案是将数据按时间顺序分成三部分:

- 训练集:在这里优化参数。

- 验证集:检查是否过拟合。

- 测试集:在未接触的数据上做最终评估。

Walk-Forward 分析

Walk-forward 分析是这一原则更现实的版本。我们在数据上滑动一个窗口:

- 取一个训练窗口(例如 1 年)。

- 在其上优化参数。

- 在下一个窗口(例如 3 个月)上测试——这就是样本外。

- 将两个窗口向前移动并重复。

def walk_forward_analysis(df, fast_range, slow_range,

train_months=12, test_months=3,

commission=0.001):

results_oos = []

start = df.index[0]

end = df.index[-1]

window_start = start

while True:

train_end = window_start + pd.DateOffset(months=train_months)

test_end = train_end + pd.DateOffset(months=test_months)

if test_end > end:

break

df_train = df[window_start:train_end]

df_test = df[train_end:test_end]

# 在训练集上优化

best_sharpe = -np.inf

best_fast, best_slow = 20, 50

for fast in fast_range:

for slow in slow_range:

if fast >= slow: continue

df_s = sma_crossover_strategy(df_train, fast=fast, slow=slow)

_, eq = run_backtest(df_s, commission=commission)

if len(eq) < 5: continue

dr = eq["equity"].pct_change().dropna()

sharpe = (dr.mean() / dr.std()) * np.sqrt(252) if dr.std() > 0 else 0

if sharpe > best_sharpe:

best_sharpe, best_fast, best_slow = sharpe, fast, slow

# 样本外测试

df_s_test = sma_crossover_strategy(df_test, fast=best_fast, slow=best_slow)

_, eq_test = run_backtest(df_s_test, commission=commission)

if len(eq_test) > 0:

oos_return = (eq_test["equity"].iloc[-1] / eq_test["equity"].iloc[0]) - 1

results_oos.append({

"period_start": train_end.date(),

"period_end": test_end.date(),

"oos_return": oos_return,

})

window_start += pd.DateOffset(months=test_months)

return pd.DataFrame(results_oos)

Kelly Criterion:仓位大小

Kelly Criterion 决定了你每笔交易应该拿出多少比例的资金来承担风险,以最大化长期增长。

二元结果下的 Kelly 公式: f = (p * b - (1 - p)) / b

其中:

f:投入资金比例。p:胜率(获胜概率)。b:平均盈利与平均亏损之比。

在实践中,交易者通常使用半 Kelly。它能获得大约 75% 的最大增长,但波动和回撤只有一半。

def kelly_fraction(trades_df):

wins = trades_df[trades_df["pnl"] > 0]["pnl"]

losses = trades_df[trades_df["pnl"] < 0]["pnl"].abs()

if len(wins) == 0 or len(losses) == 0:

return 0.0

p = len(wins) / len(trades_df)

b = wins.mean() / losses.mean()

kelly_f = (p * b - (1 - p)) / b

return max(0.0, min(kelly_f, 1.0))

适度的仓位管理可以降低波动,并让策略在心理上更容易长期坚持。

最终脚本

"""

backtest_event.py -- 带手续费、网格搜索和 Kelly 的事件驱动回测

"""

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from data_loader import fetch_btc_data, add_returns

from strategies import sma_crossover_strategy

class Portfolio:

def __init__(self, initial_cash=10_000.0, commission=0.001, slippage=0.0005):

self.initial_cash = initial_cash

self.cash = initial_cash

self.position = 0.0

self.commission = commission

self.slippage = slippage

self.trades = []

self.equity_curve = []

def buy(self, price, date):

if self.position > 0: return

exec_price = price * (1 + self.slippage)

commission_cost = self.cash * self.commission

self.position = (self.cash - commission_cost) / exec_price

self.cash = 0.0

self.trades.append({"date": date, "action": "BUY", "price": exec_price, "cost": commission_cost})

def sell(self, price, date):

if self.position == 0: return

exec_price = price * (1 - self.slippage)

proceeds = self.position * exec_price

commission_cost = proceeds * self.commission

self.cash = proceeds - commission_cost

self.position = 0.0

self.trades.append({"date": date, "action": "SELL", "price": exec_price, "cost": commission_cost})

def record(self, date, price):

self.equity_curve.append({"date": date, "equity": self.cash + self.position * price})

def run_backtest(df_strategy, initial_cash=10_000.0, commission=0.001, slippage=0.0005):

portfolio = Portfolio(initial_cash, commission, slippage)

data = df_strategy.dropna(subset=["position"]).copy()

for date, row in data.iterrows():

if row["position"] == 1:

portfolio.buy(row["close"], date)

elif row["position"] == 0:

portfolio.sell(row["close"], date)

portfolio.record(date, row["close"])

return portfolio, pd.DataFrame(portfolio.equity_curve).set_index("date")

if __name__ == "__main__":

df = fetch_btc_data(interval="1d", lookback="2 years ago UTC")

df = add_returns(df)

df_sma = sma_crossover_strategy(df, fast=20, slow=50)

portfolio, equity_df = run_backtest(df_sma)

print(f"最终资金: ${equity_df['equity'].iloc[-1]:,.0f}")

练习

- 对动量策略(window=20)运行事件驱动回测。手续费起到了多大作用?

- 对动量策略(window 5 到 60)运行网格搜索。哪个 window 给出了最佳 Sharpe ratio?

- 实现 70/30 的训练/测试切分。在训练集上优化,然后在测试集上运行。结果是否仍然成立?

- 为 SMA 交叉计算 Kelly fraction,并比较满仓与半 Kelly 下的净值曲线。

总结

在本文中,我们构建了完整的事件驱动回测:

- 构建了

Portfolio类来模拟带手续费和滑点的真实交易。 - 实现了事件驱动循环,逐 bar 处理数据。

- 使用网格搜索和 walk-forward 分析来优化参数并对抗过拟合。

- 应用 Kelly Criterion 进行专业的仓位管理。

免责声明

算法交易涉及真实的金融风险。本系列内容仅用于教育。它将教你如何构建交易机器人,但不能保证盈利。良好的回测结果并不意味着在真实市场中也会有良好结果。

下一步

在第 7 篇文章中,我们将加入机器学习。我们会使用历史 BTC 数据,从技术指标中构建特征,并训练模型来判断是否有可能比随机猜测更好地预测价格方向。

- 原文链接: x.com/sopersone/status/2...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~

GitHub 登录

GitHub 登录

Web3 钱包登录

Web3 钱包登录