自动做市商(AMMs)的演变

本文深入分析了自动化做市商(AMM)的演变,从其历史背景到如何在加密市场中发展,探讨了三代AMM及其各自的优缺点。作者清晰阐述了AMM的机制和算法,在重点介绍Uniswap和Curve等成功案例的同时,也探讨了他们在降低滑点和提高资本效率方面的创新。文章结构合理,内容丰富,适合对区块链和去中心化金融感兴趣的读者。

自金融历史的曙光以来,市场就必须被建立。追溯到17世纪香料贸易时期, intermediaries 购买和出售股票以为投资者提供更高的流动性,市场制作经历了巨大的演变。通过股票、外汇甚至实物资产,市场制造者 今天提供流动性,并准备以公开报价的价格购买任何资产。然而,随着时间的推移,金融市场也在不断演变。在过去几年中,我们见证了去中心化金融(DeFi)的惊人增长,伴随着自动化市场制作的兴起。在本文中,我们分析了自动化市场制作的简短而复杂的历史及其对加密市场的影响。

首先,我们将简要介绍自动化市场制作的历史以及其如何演变到加密领域。接着,我们讨论加密市场中 AMMs(三代自动化市场制造者)及其细分。正如你将在本文中看到的,随着时间的推移,数学、平台和智能合约的复杂度随之增加。我希望在本文中,无论是区块链技术的新手还是高级用户,都能理解自动化市场制造者的演变,并能更好地了解它所走的道路。

首先,需要理解几个定义,以便全面 grasp 本文:

区块链 - 一个去中心化的分布式数据库,不断通过节点对交易进行不可变的验证。这是加密资产、去中心化应用和智能合约的基础技术。

去中心化金融 (DeFi) - 基于智能合约和区块链技术的金融产品。数字革命旨在让金融民主化。

自动化市场制造者 (AMM) - 一个去中心化的资产交易池,允许用户通过无缝地与其流动性进行交易来买卖加密货币。

去中心化交易所 (DEX) - 允许用户点对点地转移加密资产的平台,通常使用 AMM 作为其交易池。

流动性池 - 存储在智能合约中的数字“池” 的加密资产。AMMs 在流动性池上运行。

流动性提供者 (LPs) - 在 AMM 中,相当于市场制造者的人,通常是将自己的加密资产存入流动性池以增加流动性的人。作为回报,他们从该平台或池的交易所产生的费用中获得奖励。

与普遍的看法相反,自动化市场制造者并不是为了加密货币市场而单独发明的。事实上,AMMs 在学术界的研究已经有几十年的历史。最早提到 AMMs 的文章是在 2002 年 Robin Hanson 的 对对数市场计分规则的研究中。此后,AMMs 在非加密环境中的研究主要涉及 信息聚合(2004)、 预测市场(2006)、 [贝叶斯](http://www.eecs.harvard.edu/cs286r/courses/fall12/papers/bmm-ec.pdf)模型(2012)和 博彩市场(2012)。

然而,AMMs 首次在加密货币应用中被提及是在 2016 年以太坊创始人 Vitalik Buterin 的一篇历史性的 Reddit 帖子中,他讨论了以预测市场的方式运行去中心化交易所的想法。

Vitalik 的想法迅速获得关注并聚集了社区。两年后,他发布了一篇跟进的 文章,说明了他如何看待去中心化交易所的实际运作。几个月后,Hayden Adams 宣布推出 Uniswap 协议,开启了加密货币 AMM 的第一代。

hayden.eth ? @haydenzadams](https://twitter.com/haydenzadams/status/1058376395108376577)

1/? 激动地宣布 @UniswapExchange 的推出!这是一个用于在以太坊上自动交换 ERC20 代币的协议。 uniswap.io

加密 AMMs 的第一代:基础

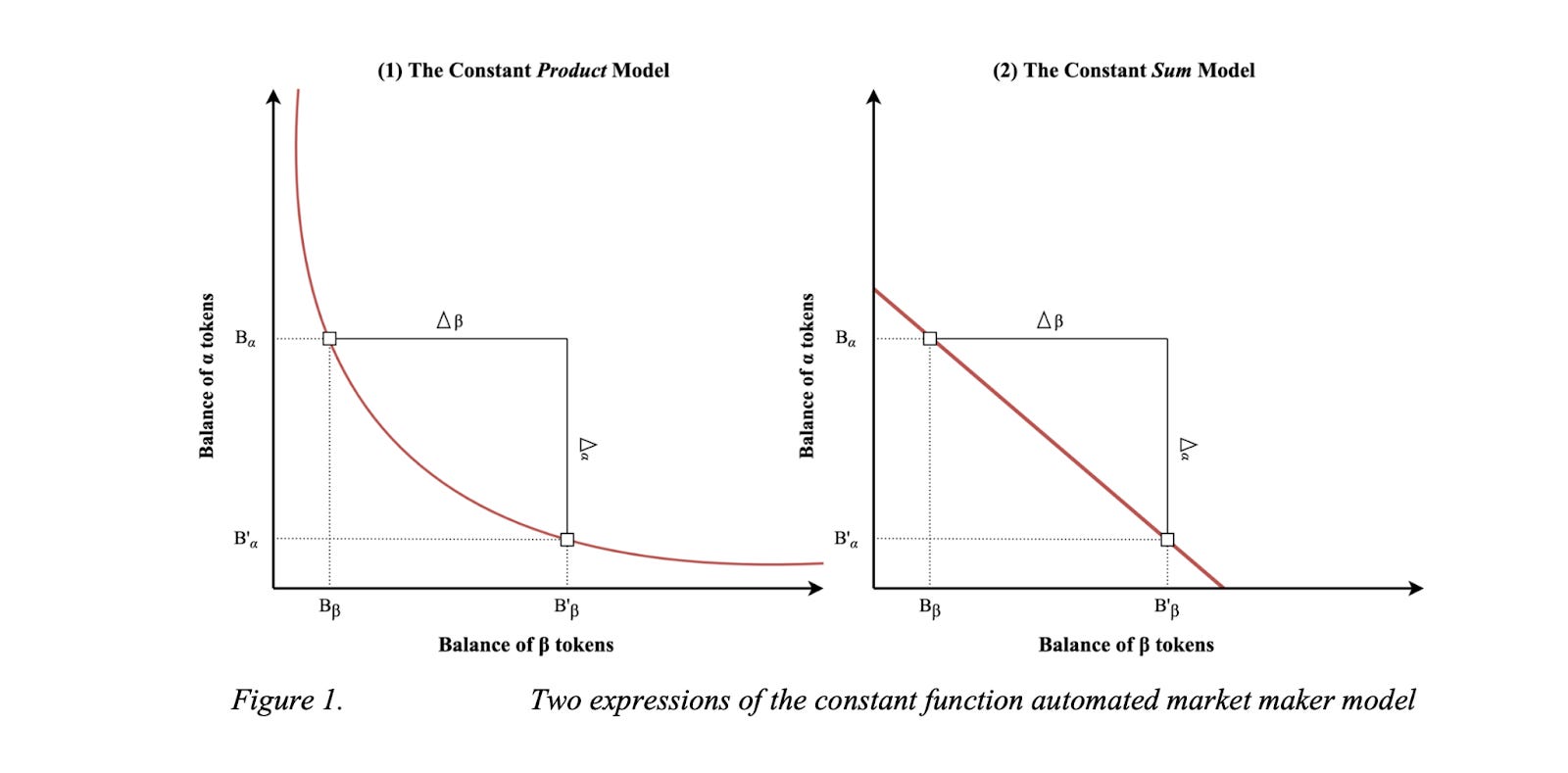

Uniswap 通过将自动化市场制造者以功能化的方式引入加密市场而革新了这一领域。它们提出了恒定产品市场制造者(CPMM)的公式,以确保去中心化交易所的流动性恒定。

恒定产品市场制造者与 Uniswap 的崛起

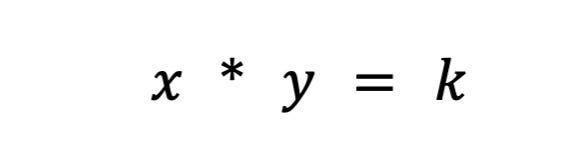

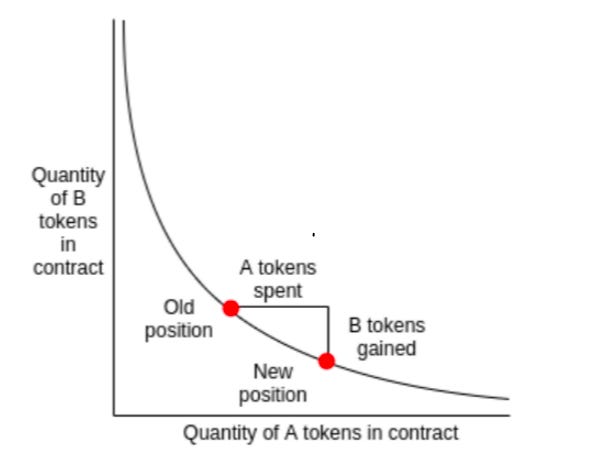

Uniswap 引入了恒定产品市场制造者公式,以确保在以太坊上交换代币时流动性恒定。公式如下:

其中 Rx 和 Ry 是每种代币的储备,f 是交易费用,k 是一个常数。或者更简单地写成,

其中 x 是代币 1, y 是代币 2, k 是一个常数。

本质上,Uniswap 将两个被交易的资产结合成一个流动性池。Uniswap 的目标是确保无论交易规模如何,流动性池的规模将保持不变。假设资产 x 是 ETH,资产 y 是 DAI。为了保持 k 恒定, x(ETH)和 y(DAI)只能互相逆向移动。当你购买 ETH 时,你增加了 y(因为你增加了 DAI 到流动性池)并减少了 x(因为你从流动性池中取出了 ETH)。最终,池子变得不平衡,倾向于你向其中交换的资产。套利者快速进入并重新平衡,获得利润的差额。

x*y=k 市场制造者,Vitalik Buterin

x*y=k 市场制造者,Vitalik Buterin

对于恒定函数市场制造者的简单解释,我推荐阅读这篇 文章。为了更全面理解 Uniswap,这篇 文章 提供了很好的解释。

Uniswap CPMM 模型因几个原因而改变了范式。首先,它是首个完全在任何交易中消除中介的去中心化交易所。轻松流动性和快速交易的组合,利用链上机制报价,极其接近正确价格,具有革命意义。然而,最令人遗憾的是,这一切的实现不超过 300 行代码。

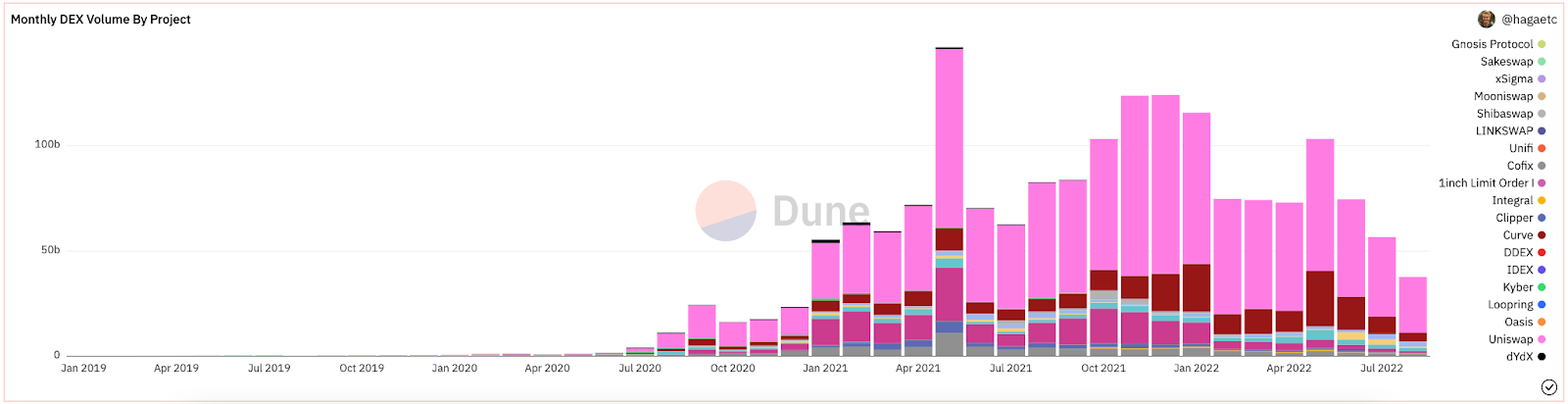

经过大量的 准备、 形式化 和宣传,Uniswap 发布得相当成功。自推出以来,他们在交易量上一直是使用最活跃的 DEX。

@hagaetc 在 Dune Analytics 上截图于 8/22/2022

@hagaetc 在 Dune Analytics 上截图于 8/22/2022

CPMM 的缺点

尽管这些显著的进展,但 Uniswap 和初始的 CPMMs 仍存在一些缺点。特别是,滑点、无常损失和安全风险。

滑点 是订单预期价格与订单实际执行价格之间的差异。在加密货币不可预测的波动性下,每种代币的价格都可能因交易量和活动而频繁波动。一般来说,流动性较小或较大交易的池最受滑点影响。滑点百分比显示特定资产的价格在交易过程中移动了多少,或者你的滑点容忍度是多少。

无常损失 是指存入流动性池的资产价格变动。由于流动性池外部发生的价格波动,存款人错过了潜在收益。价格变动越大,存款人遭受无常损失的风险越大。为此,稳定币在无常损失方面的风险显著较低。无常损失得名于损失确实是无常的,直到实现。因此,我更倾向于称之为 分歧损失。

其他影响 CPMMs 的风险包括智能合约、平台和它们的 mempools 中的固有安全风险。然而,随着生态系统的成熟,安全性和 MEV 的预防也在改善。一般来说,任何在去中心化金融中进行实验的人都应该做好承受财务损失的准备,因为这个领域仍然非常年轻和不成熟。

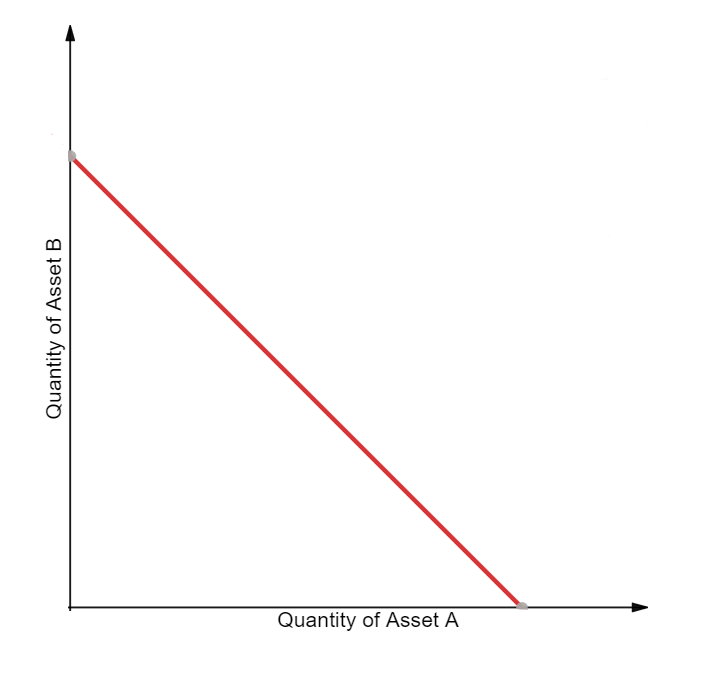

恒定和市场制造者 (CSMM)

CPMM 的第二个实现是恒定求和市场制造者(CSMM)。在这个 AMM 中,对于交易时接近零的价格影响非常理想,但它不提供无限流动性。它们遵循公式:

其中 Rx 和 Ry 是每种代币的储备,f 是交易费用,k 是一个常数。看起来很熟悉。更简单地写,公式可以表示为:

其中 x 是代币 1, y 是代币 2, k 是一个常数。根据这个公式,当被绘制时会形成一条直线。

CSMM 的可视化( Dmitriy Berenzon)

CSMM 的可视化( Dmitriy Berenzon)

不幸的是,这种设计使交易者和套利者有机会耗尽储备中的一个,如果链外价格与池中的代币不一致的话。这样的情况将摧毁流动性池的一侧,导致所有流动性仅仅存在于其中一种资产,因而让流动性池不适合使用。因此,CSMM 是 AMMs 中很少使用的模型。

自动化市场制造者的同质属性( Jensen, Nielsen, Pourpouneh, Ross)

自动化市场制造者的同质属性( Jensen, Nielsen, Pourpouneh, Ross)

恒定平均市场制造者 (CMMM)

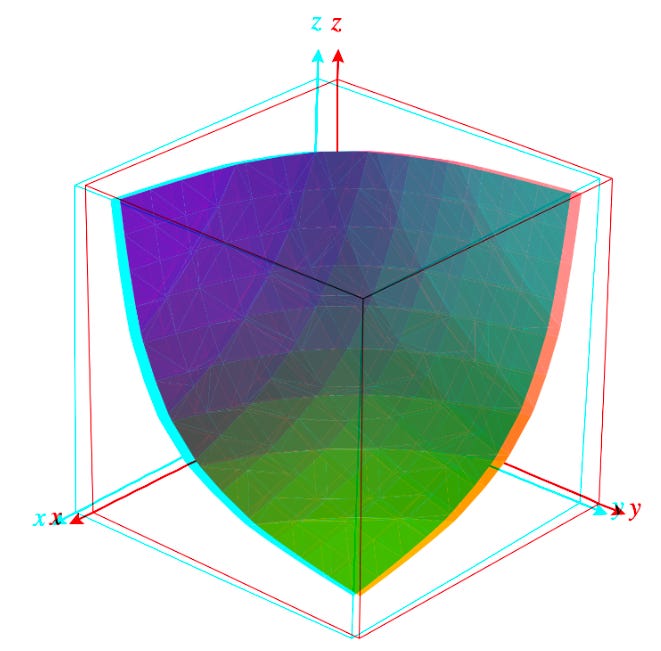

第一代 AMM 的第三种类型是恒定平均市场制造者(CMMM),由 Balancer 推广。在这个 AMM 中,每个流动性池可以有超过传统的两个资产,并且其权重可以与经典 50:50 权重系统不同。最终,每个储备的加权几何平均保持恒定。CMMMs 满足以下方程:

其中 R 是每种资产的储备,w 是每种资产的权重,k 是常数。更简单地说,在一个具有三种资产的平等流动性池中,该方程将是:

其中 x 是代币 1, y 是代币 2, z 是代币 3, k 是常数。Balancer 的 文档 对理解他们的加权数学非常有帮助!

Balancer 白皮书

Balancer 白皮书

尽管可以将最多八个资产加权为一体,但第一代 AMM 中的无常损失和最低资本效率的问题仍然适用于 CMMMs。最终,第一代 AMMs 是建立现代 AMMs 基础的时期。

加密 AMMs 的第二代:改善局限性

我们确定了阻碍第一代 AMMs 成为金融巨头的关键局限性。价格波动、无常损失、资本效率、安全性和可用性的问题最直接影响了初始的 AMMs。幸运的是,社会渴望创新,并于不久后诞生了新一代 AMMs。确切发生的时间很难指出,但 2020 年 DeFi 夏季 绝对是一个重大催化剂。然而,来自新一代 AMMs 的最著名的是 Curve 的 Stableswap。

混合 CPMMs 和 Curve.Fi

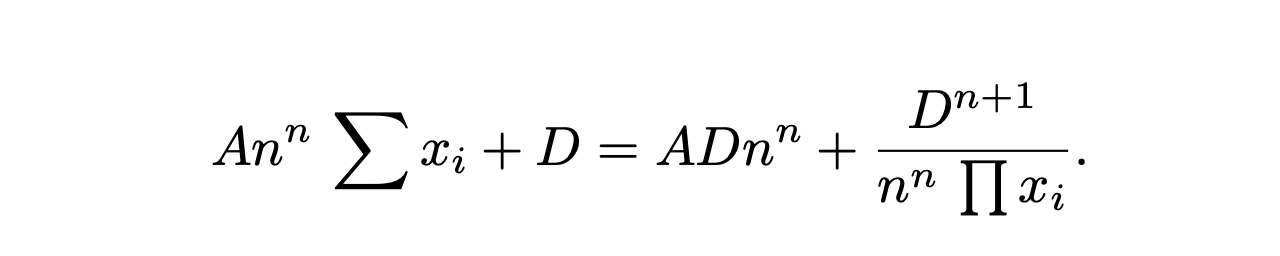

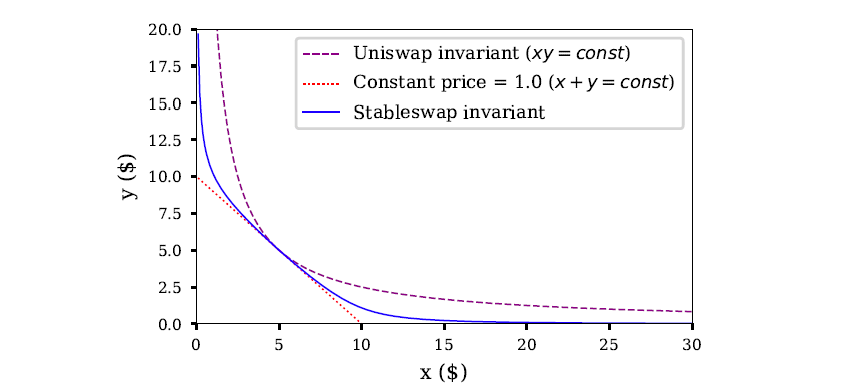

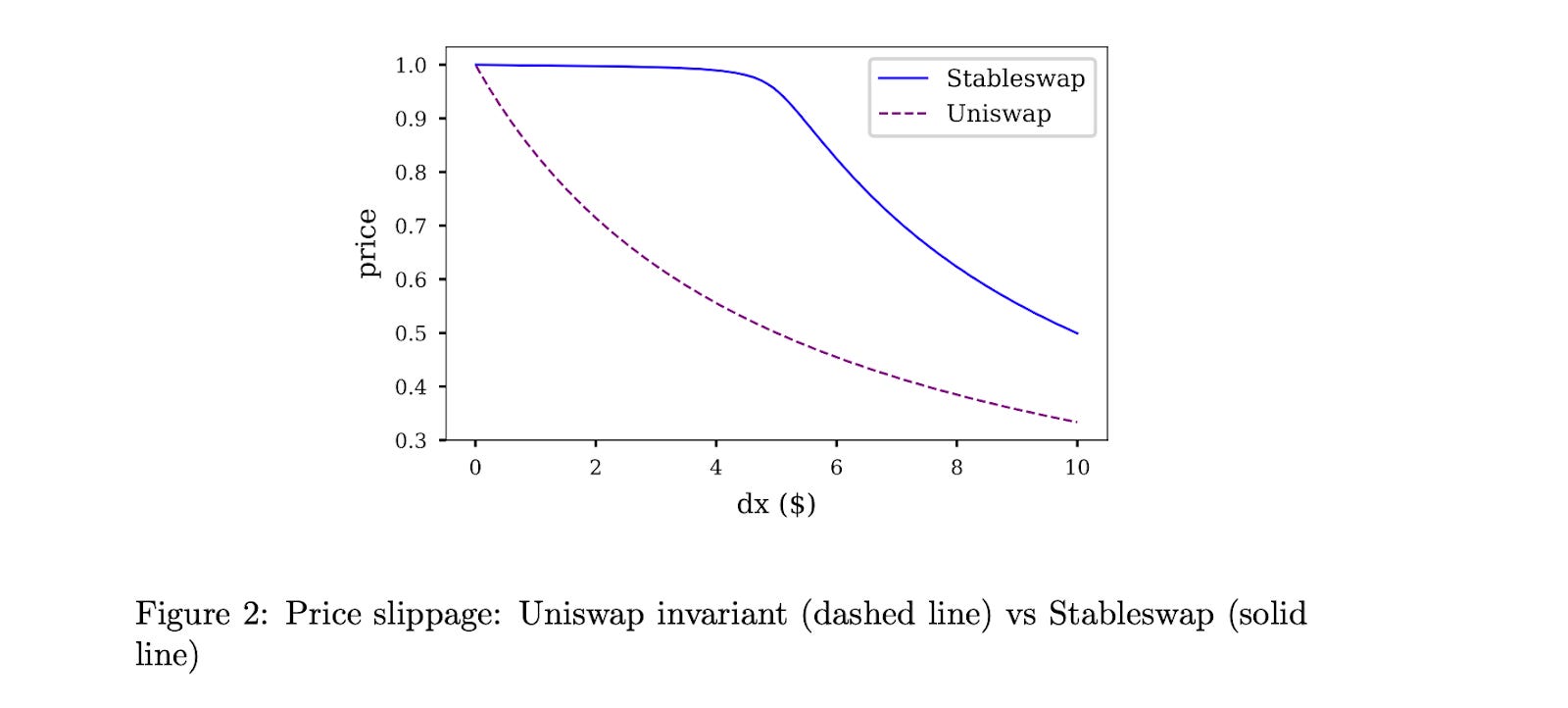

Curve Finance 灵光一闪,将传统 CPMM 和 CSMM 结合并创造了混合-CPMM。以 Stableswap 不变量闻名,Curve 提出了一个先进的公式,在外部边界创建指数上更高的流动性密集口袋,同时对于曲线的绝大部分则为线性交换率。公式如下:

其中 x 是每种资产的储备,n 是资产的数量,D 是不变(储备的总值),A 是放大系数(类似于“杠杆”,基本上是线条的弯曲程度)。这是一个很好的 解释 介绍关于 Curve 的 Stableswap 公式。

Curve 的 Stableswap 是一个 CSMM,因为流动性池保持平衡,并且在流动性池不平衡的情况下则朝向 CPMM。它通过显著降低与彼此紧密相关的资产的交易滑点来找到市场契合。

Curve 的 Stableswap 特别适用于稳定币(因此得名),因为它们的低价格影响交易。稍后,我们将看到,Curve 还推出了第二版池,专为不相关资产设计。

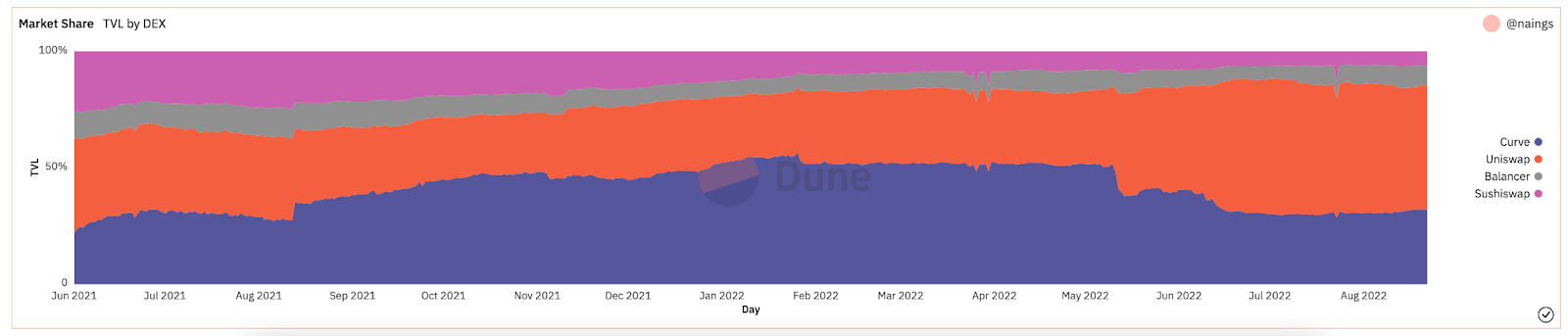

最终,Curve 是第二代 AMMs 的明确赢家。直到几个月前的市场大跌,Curve 在总锁定价值(也称为 TVL,衡量存入平台的资产价值数量)中占据显著比例。

@naings 在 Dune Analytics 上截图于 8/23/2022

@naings 在 Dune Analytics 上截图于 8/23/2022

除了 Curve,还有许多其他在第二代 AMMs 中取得的重要成果。许多继续扩大并解决我们所识别的第一代 AMMs 的问题。

其他第二代 AMMs

虚拟自动化市场制造者 (vAMMs)、衍生品与 Perpetual Protocol

Perpetual Protocol 引入了 AMMs 的新应用,通过全面链上交易的永久合约。简而言之,永久合约是类似于期货合约的衍生品,但没有到期日。Perpetual Protocol 使用 与 Uniswap 相同的 AMM 公式( x * y = k),但没有储存资产的流动性池(k)。相反,所有的资产都储存在一个智能合约中,该合约持有所有支持 vAMM 的资产。正如 vAMM 的“虚拟”部分所暗示的,vAMMs 是用来交换虚拟合成资产(如衍生品)。这里有个很好的 概述 说明 vAMMs 在 Perpetual Protocol 上如何工作。

自 Perpetual Protocol 发布以来,围绕链上衍生品交易出现了许多创新和炒作。一些其他示例平台包括 Synthetix、GMX和 FutureSwap。

主动市场制造者 (PMM) 和 DODO

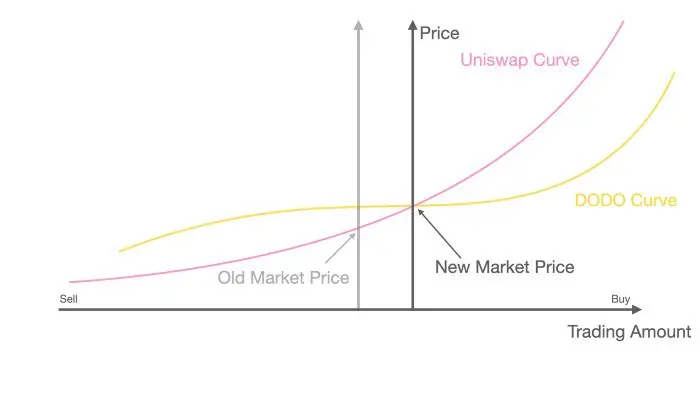

旨在增加协议上的流动性并尽量减少低资金利用率,DODO 引入了主动市场制造者 (PMM)。简而言之,PMM 利用链上预言机来获取准确的价格数据,并在当前市场价格附近聚合流动性。为此,DODO 积极调整资产池的曲线,以确保有足够的流动性可用,并在市场价格上创建更平坦的曲线。随着曲线变平,流动性变得更加普遍,可从中受益于较低的滑点。DODO 还实施了单边流动性,针对单个交易对设有两个独立的池(买方池和卖方池)。在某种程度上, PMM 是相当于传统市场制造者的最佳选择。

DODO PMM 曲线与 Uniswap AMM 曲线( DODO)

DODO PMM 曲线与 Uniswap AMM 曲线( DODO)

Bancor

被广泛认为是 DeFi 的开创者,Bancor 的案例很有意思。Bancor 是第一个以区块链历史上 最大代币生成事件 启动的 AMM。然而,在最初几个月内, 中心化和安全风险阻碍了它的全面发展,最终导致 Uniswap 取得市场主导地位。

然而,Bancor 在自身方面有一些显著的创新值得提及。最初的 Bancor 协议发明了现代流动性池,称之为“中继”和“智能代币”。Bancor V2 和 V2.1 引入了无常损失保护(在抵押资产 100 天后)和单边流动性。Bancor 3 引入了即时的无常损失保护、自动复利和双边奖励,以及其他一些有趣的功能。然而,最近几个月该协议出现了一些设计上的 担忧,导致它作为领先 DEX 的增长停滞不前。

SushiSwap 和流动性挖矿

在 2020 年 8 月,一位匿名开发者从 Uniswap 的源代码分叉,并创建了一个通过治理代币和质押奖励更加强调社区方面的竞争克隆。通过对 Uniswap 流动性的 吸血攻击,Sushiswap迅速崛起并吸引了大量用户。这是 DeFi 历史上第一次链上 恶意收购。攻击后,Sushiswap 捕获了近 9% 的所有 DEX 交易量并吸引了大量社区关注。然而,在几天后,化名创始人 Chef Nomi 卖掉了整个开发基金,价值 38,000 ETH(约 1400 万美元)。引发了社区的愤怒,Chef Nomi 归还 了所有的资金并发布了道歉 信息。自其争议性的成立以来,Sushiswap 发展了一个备受推崇的 DeFi 生态系统,提供了一套 DeFi 工具,包括 多链 DEX、借贷市场、代币启动平台、流动性提供奖励系统和一个最近开发的 AMM 开发框架。尽管起步艰难,Sushiswap 已为自己树立了令人信服的声誉。

聚合器

尽管并不是 AMMs 演变的特定部分,值得提及的是第二代 AMM 期间出现的另一项创新:DEX 聚合器。简而言之,DEX 聚合器在不同 DEX 中获取流动性,并向用户建议最佳的代币交换率。最知名的 DEX 聚合器是 1inch,而其他知名的还有 Paraswap 和 OpenOcean。最近, CowSwap 在聚合器领域有一些令人惊叹的创新。

总结第二代 AMMs

在第二代 AMMs 中,我们看到第一代 AMMs 中出现的问题通过复杂的数学方程、独特的流动性池结合以及其他金融用途案例的创建得到了改善。

加密 AMMs 的第三代:现代巨头

鉴于对第二代 AMMs 进行的创新分析,人们可能认为第三代 AMMs 将相应地采取进一步复杂的研究和解决方案。然而,出乎意料的是,这种假设被证明是错误的,因为 (以及现代 AMMs),第三代 AMMs 主要被两大巨头主导,即从第二代重新定义和更新的 Uniswap V3 和 Curve V2。

在本节中,我们将分析他们开创性创新的崛起和他们如何在市场上某种程度上垄断。我们将以几个月来做出显著创新的其他 AMMs 结束本章。时间上,可以将第三代 AMMs 视为 2021 年年中到近几个月加密熊市开始的时期。

Uniswap V3 和集中流动性

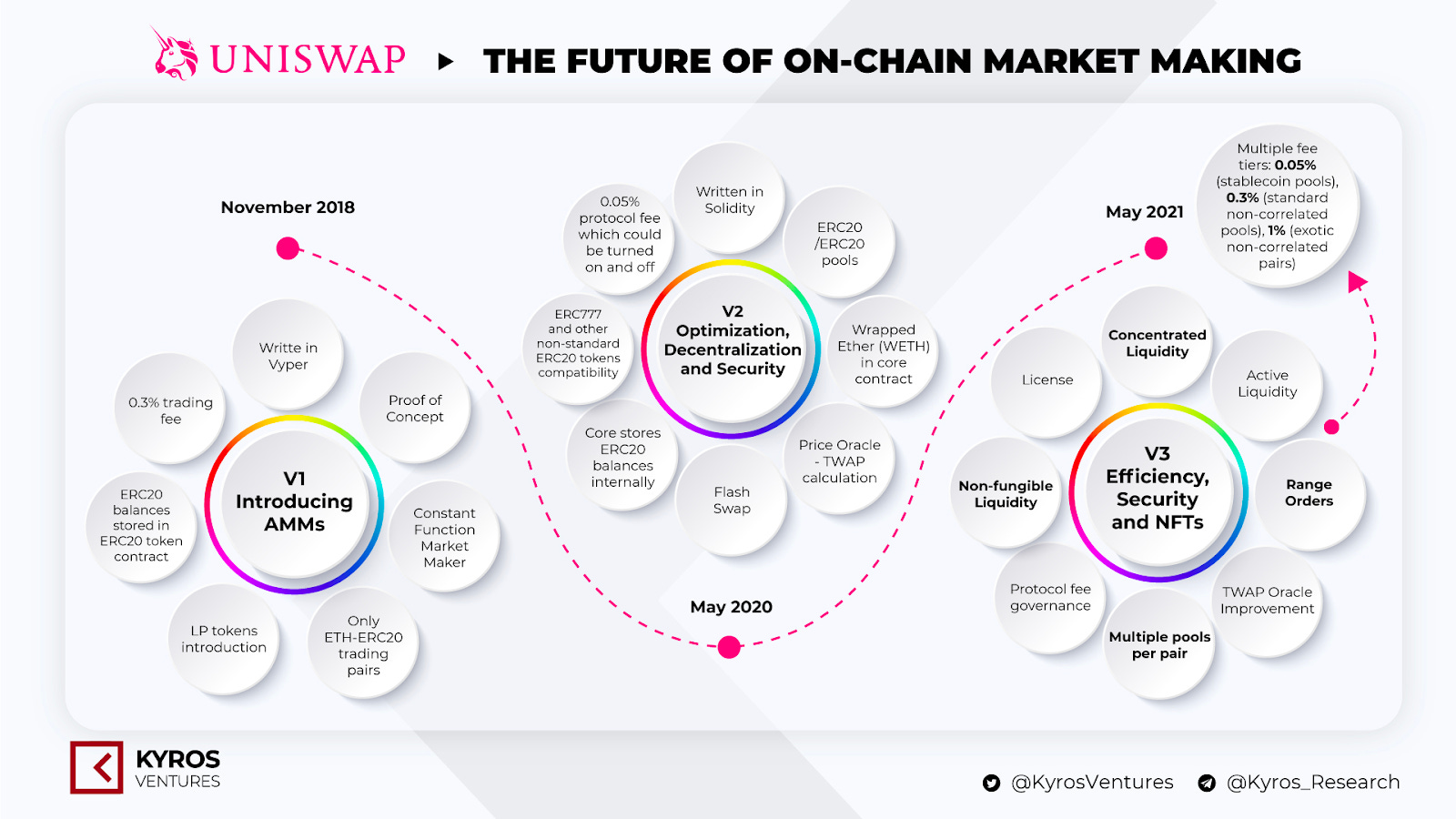

早些时候,我们讨论了 Uniswap 的推出及其在市场上的主导地位。2020 年 5 月,Uniswap 推出了其第二版 Uniswap V2,加入了 ERC20 交易对、价格预言机、闪电兑换,以及多种其他技术升级。尽管对平台的制约没有显著的突变变化,但无疑是创新的一步向前。相反,Uniswap V3 创造了自动化市场制造者的新范式。

Uniswap 版本。来源: Kyros Ventures

Uniswap 版本。来源: Kyros Ventures

在 2021 年 3 月,Uniswap 宣布 其平台的第三次迭代,Uniswap V3。在其中,他们引入了两个主要新特性:集中流动性和多个费用级别。集中流动性使 LP 把资金配置到特定价格区间,从而显著提高了资本效率和显著降低滑点,同时还保护了资产急剧暴跌的情形。灵活的费用让 LP 可以根据他们存入的代币预期波动自行调整其收益。

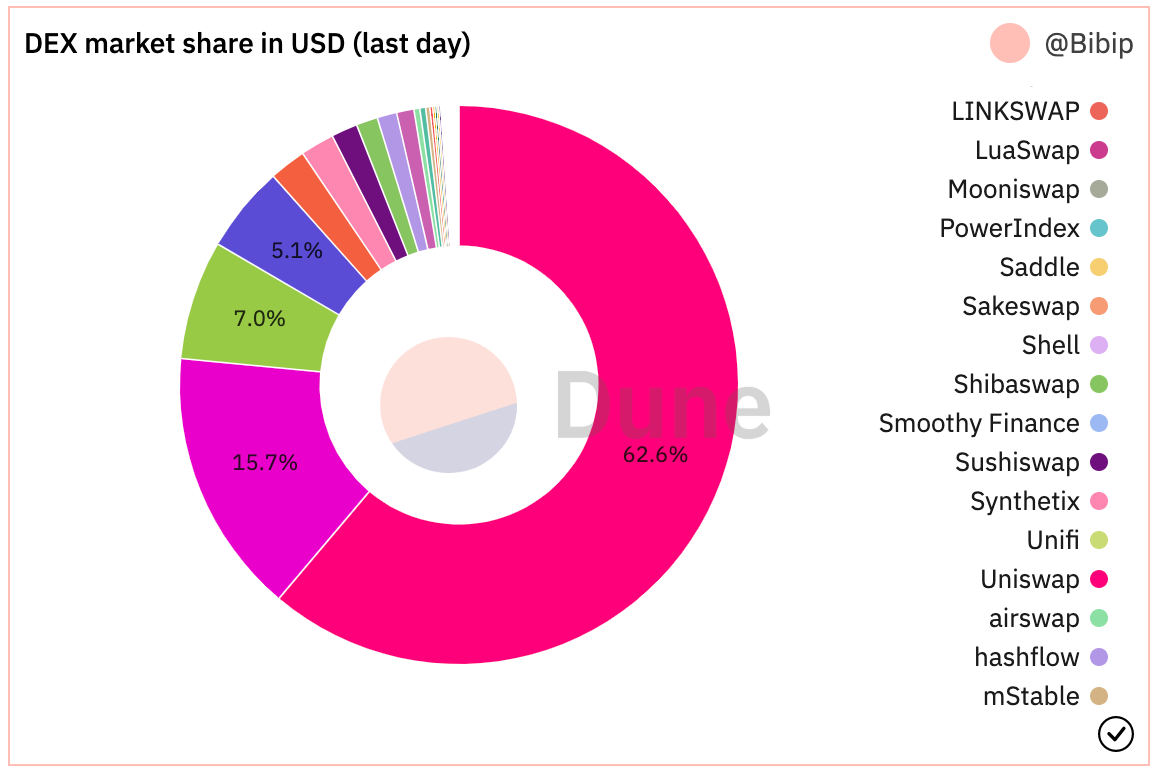

自 Uniswap V3 推出以来,它们的交易量接近 7000 亿美元,约占所有 Uniswap 交易的 90%,锁定的总价值达 55 亿美元(在 2021 年 11 月达到 100 亿美元的峰值),在 DEX 市场份额上占据显著优地位。

@Bibip 在 Dune Analytics 上截图于 8/25/2022

@Bibip 在 Dune Analytics 上截图于 8/25/2022

Curve V2 和自动化(但有权衡!)

我们早先探讨了 Curve 创建混合 CPMMs、Stableswap,其余崛起成为直接交易固定资产的去中心化交易所。在 Uniswap V3 发布几个月后,Curve 宣布 他们的新竞争者:Curve V2。

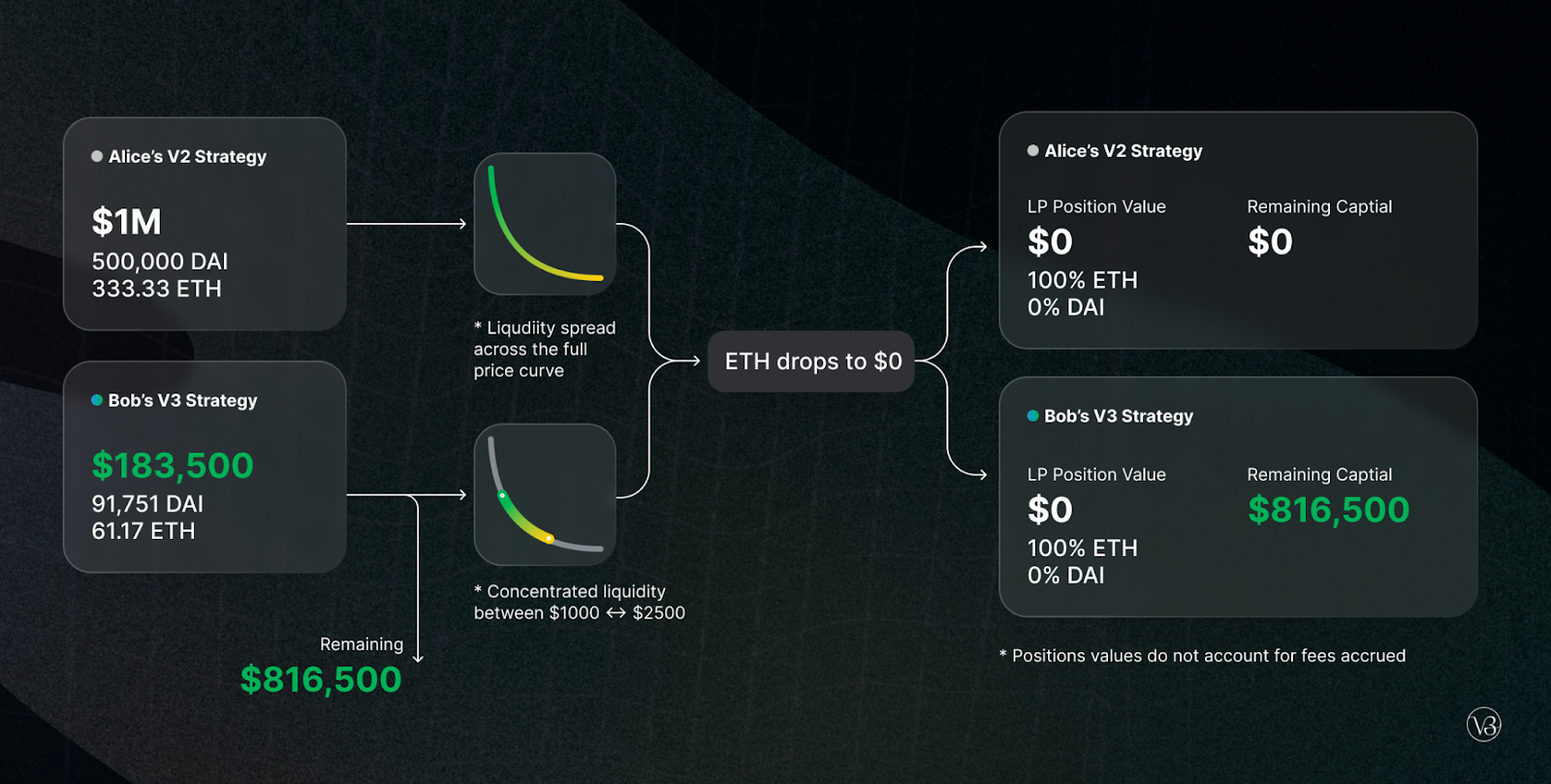

在 Curve V2 中,Curve 在 Stableswap 创新的基础上进行了扩展,使该高效的池能够为空间中所有资产使用,而不仅限于稳定币。此外,类似于 Uniswap V3,Curve也引入了集中流动性,但有一个 caveat:LP 不选择其流动性范围。相反,Curve 的内部市场模型和价格预言机创建流动性Xereaecd,因此为 LP 创建了一个被动环境。Curve 试图利用 Uniswap 上所投诉的集中流动性需要过多主动管理的问题,以符合初学者 DeFi 用户的需求。 除此之外,Curve 还介绍了定制池,以容纳任何 LP 的想法(虽然创建池使는 至 AMP 之选对历史沿革)。

尽管在集中流动性得到自动化的意义上是一项突破性的发明,但也出现了权衡,导致更有经验的 DeFi 用户无法主动管理其资金。加之 Curve 的外观和 UX 班艰涩,使大多数 altcoin 额度流向 Uniswap 的原因变得显而易见。尽管如此,就效率和价格滑点而言,Curve 可能在交易执行上优于 Uniswap。要查看 Curve V2 与 Uniswap V3 的优势并排比较,可以查阅这篇 报告。

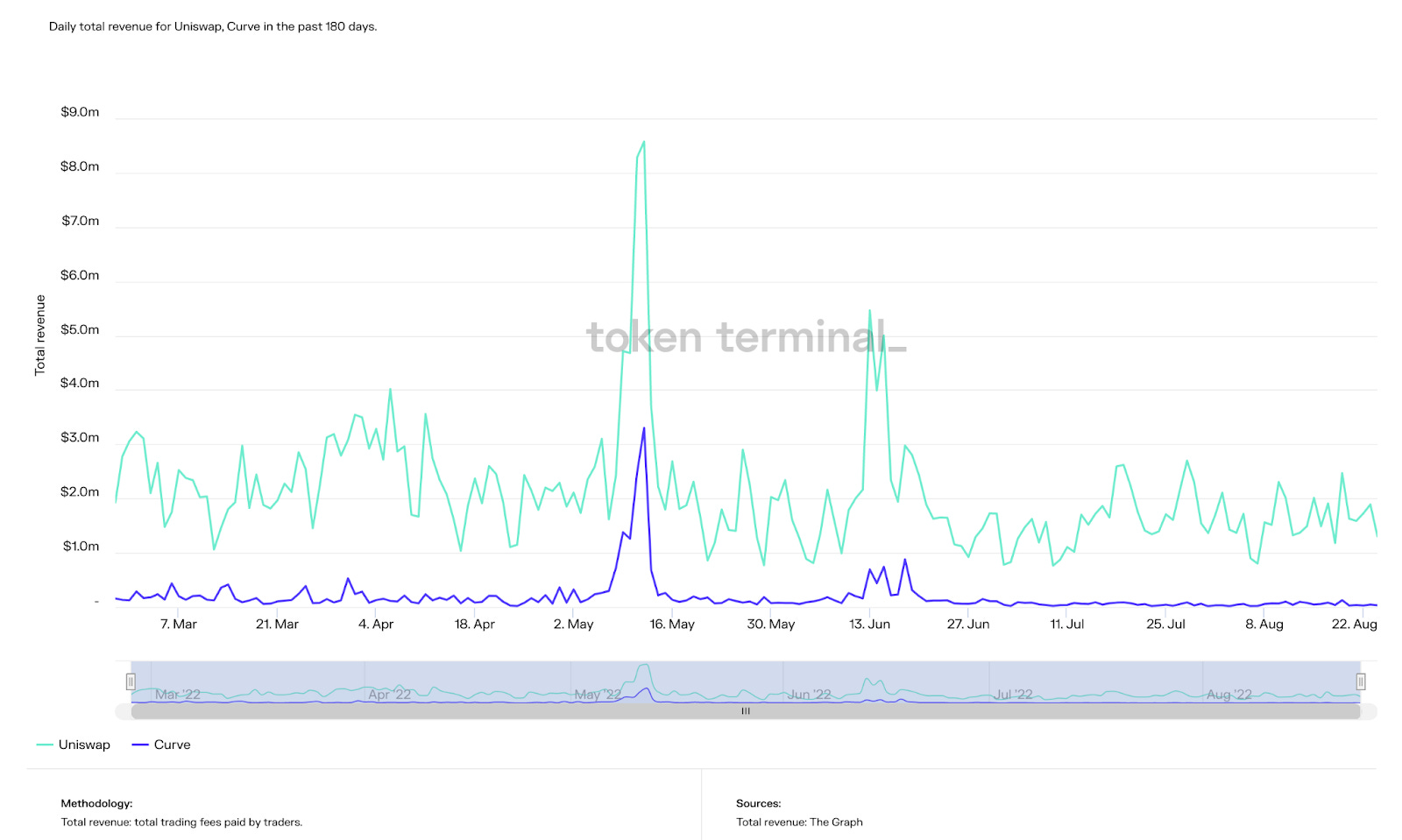

在撰写时,Curve 的 TVL 比 Uniswap 高出约 5 亿美元,尽管其峰值 TVL 比前者更多超过一倍(240 亿美元)。然而,Curve 通常在多个其他指标,如总交易量、收入和市值中位列 Uniswap 的第二位。

Uniswap 和 Curve 在过去 180 天的每日总收入(来源: Token Terminal)

Uniswap 和 Curve 在过去 180 天的每日总收入(来源: Token Terminal)

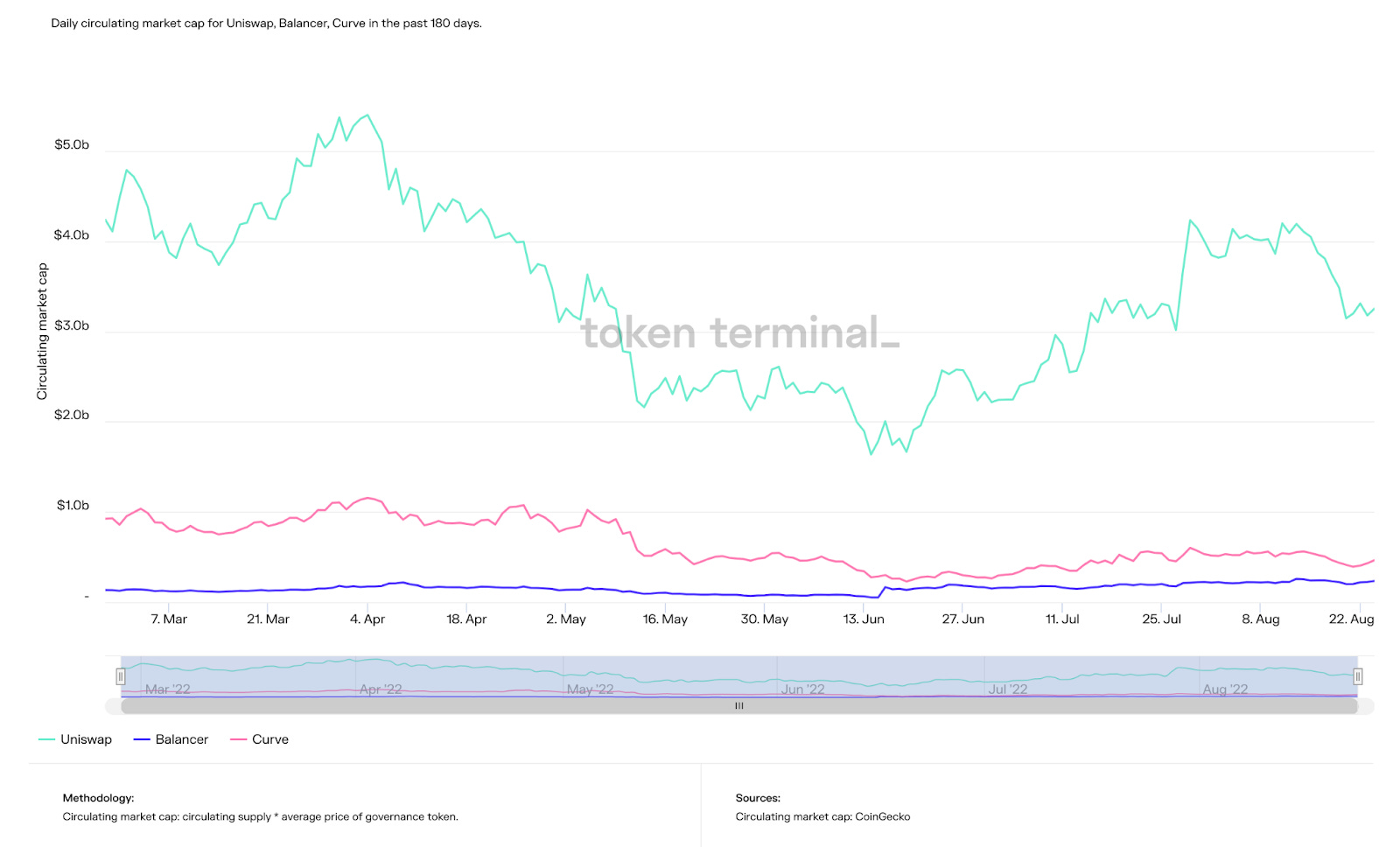

Uniswap、Curve 和 Balancer 在过去 365 天的每日流通市值(来源: Token Terminal)

Uniswap、Curve 和 Balancer 在过去 365 天的每日流通市值(来源: Token Terminal)

简而言之,Curve 可能吸引了更高级别的 DeFi 用户,尽管其声称自动化的集中流动性让我感到困惑,因为其客户有足够的条件配置自己的流动性。趋势表明,Curve 的主导地位正在增长,考虑到他们的技术可与 Uniswap 可比,甚至更强,纯粹的心理和可采用障碍让他们受阻。

最终,Uniswap V3 和 Curve V2 是第三代 AMMs 的明确赢家。然而,非常有趣和值得提及的是第三代的一些其他显著 AMM 创新。虽然没有这些接近 Uniswap 和 Curve 的牵引力,但他们的技术无疑令人印象深刻。

其他第三代 AMMs

Solidly

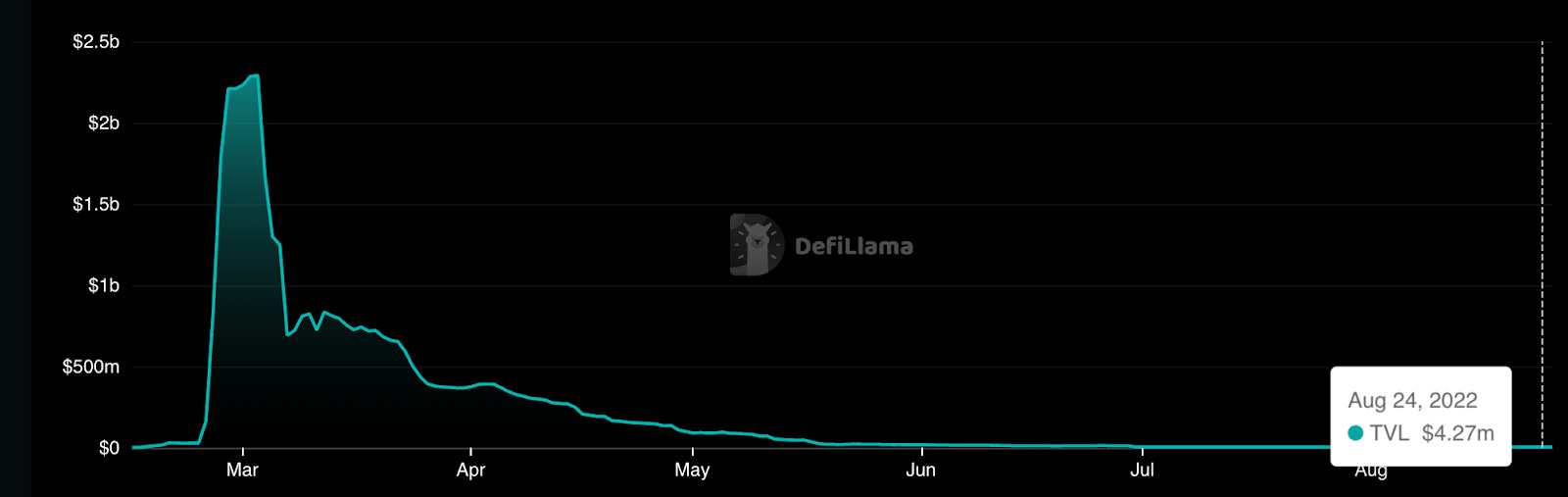

Solidly 是一个基于 Fantom 的 AMM,让相关和不相关资产的交易都能以低成本和接近零滑点进行。虽然它没有任何显著的 AMM 设计创新,但它复杂的 代币经济学 机制设计主要集中在创造交易量和交易上,而不是单纯激励传统加密 AMMs 的 TVL 和流动性提供。由于其创始人 Andre Cronje 的声誉而名声远扬,最终他离开该生态系统,导致 Fantom 的 TVL 暴跌和 争议 的上升。最终,Solidly 给 Fantom 带来了很多声望,但自其衰退以来其已变得近乎过时。

Solidly 的 TVL 起伏(来源: DeFi Llama)

Solidly 的 TVL 起伏(来源: DeFi Llama)

Lifinity

Lifinity,建立在 Solana 区块链上,扩展并结合了 Uniswap 和 DODO 引入的概念。即对主动市场制造和集中流动性的交叉。虽然集中流动性提高了资本效率,但无常损失的问题依然突出。因此,Lifinity 在集中流动性之上添加了针对 Pyth 预言机的主动市场制造机制。由于 Lifinity 的流动性池不依赖套利者来保持价格准确,因此无常损失的风险受到极大降低。Lifinity 还添加了自动再平衡机制,确保池中两种资产的价值始终保持不变。

利用预言机和集中流动性的主动市场制造(来源: Lifinity)

利用预言机和集中流动性的主动市场制造(来源: Lifinity)

加密 AMMs 的未来:解决最大的所有问题

在这篇文章中,我们讨论了加密 AMM 背后的概念如何从一个简单的代数方程演变成一个充满创新和研究的生态系统。开发者对 DeFi 的兴趣与日俱增,关键可用性也在不断增长。

然而,要克服的最大障碍现在摆在了这个生态系统面前。去中心化金融的活跃用户仍然只占整个加密货币用户的一小部分,并且在全球金融体系中占据微小的比例。要创建一种新的金融范式,用户必须跟随。尽管解决无常损失、资本效率和滑点等问题显然是全球采用所必需的,但这些创新往往只会使 DeFi 变得更加复杂。“DeFi 在后台,金融科技在前台”(指应用的基础设计为去中心化金融,而用户体验则如现代金融科技般无缝连接)等行动是引领这一趋势所必需的。为将此内容转化为数字,Uniswap,前面讨论的最大的去中心化交易所,历史上曾有过 60万独立用户。Coinbase,最大的中心化加密交易所,拥有超过 1亿 的认证用户。这意味着,超过1亿人对加密货币已经感兴趣,但还没有跃入去中心化金融(DeFi),以便能够主动控制他们的财务。无疑,能够促进从新手加密用户过渡到去中心化金融的平台将赢得所谓的“DEX战争”。

我们已经看到这一趋势在许多DeFi平台上显现。协议优先考虑写得好的文档、简单的布局(除了 Curve,这也是第二大使用的DEX,具有讽刺意味),以及其平台的游戏化(在我看来,这个想法值得怀疑——金融不应该被游戏化),为初学者提供了更容易进入去中心化金融世界的途径。

就在上周, Trader Joe,Avalanche区块链上最大的DEX,宣布了他们的新AMM, Liquidity Book。简而言之,它允许流动性被定价为固定的区间,将集中流动性的概念更进一步。加上他们简单易用的一体化金融生态系统平台,也许这就是在我们眼前展开的趋势。最近几个月的其他新创新包括 混合AMM、MEV捕获AMM 和在DeFi环境中比特币使用案例的增加。下个月备受期待的 ETH合并 也将严重影响去中心化金融,因为能源使用将减少约99%,从而为交易提供更大的带宽。

总的来说,去中心化金融的主流采用仍然是我们面前最大的障碍。通过本文中强调的创新,我可以保证我们每天都在向前迈进一步。我很高兴能为教育和开发下一代金融做出我的贡献。现在你读完了这篇文章,你在做什么?

照片由 Dan Cristian Pădureț 在 Unsplash 上提供

照片由 Dan Cristian Pădureț 在 Unsplash 上提供

感谢你阅读Setira Research!免费订阅以接收新文章并支持我的工作。

- 原文链接: bennyattar.substack.com/...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~

GitHub 登录

GitHub 登录

Web3 钱包登录

Web3 钱包登录