探讨锚定资产交易对的流动性激励

- tokenbrice

- 发布于 2025-07-09 13:14

- 阅读 1509

本文探讨了稳定币交易对的流动性激励机制,认为传统的激励方式可能不是维持流动性的最佳方案,特别是对于锚定资产。

如果持续的激励不是维持流动性的最佳方式,特别是对于锚定资产来说,会怎样呢? 探索债务驱动的流动性对锚定资产互换的影响。

正如你可能知道的那样,流动性管理既是我的热情也是我的职业。在本文中,我旨在回顾基础知识,并通过锚定资产互换的视角提供一个简短的历史。当我们详细描述最适合支持这些交易对的流动性结构和场所时,我们将更深入地了解对于今天在该领域进行导航仍然至关重要的关键概念。我们还有机会介绍 Fluid DEX 和 EulerSwap,这是今年流动性构建方面最有趣的两个版本,它们绝对应该在这里获得更多的播出时间。

锚定资产互换的早期 (2018-2019)

很久以前,在五年多以前,我们在主网上唯一可以互换的是 Uniswap、Bancor 和一些笨拙的基于订单簿的 DEX,例如 EtherDelta。 因此,当涉及到锚定资产互换时,选择非常少,我们使用的是 Uniswap V2 USDC/USDT 池,这简直就像是彻底的疯狂。

让我们放大这个历史琐事,以了解当时所达到的浪费程度。当涉及到流动性池时,关键参数是两种资产价格的相对演变:如果你做过任何波动大的 LPing,你对此会非常熟悉。如果你 LP 比如 LINK/ETH,那么对你来说,就无常损失而言,最大的痛苦是,例如,ETH 飙升而 LINK 暴跌:你的 LP 头寸以 ETH(价格上涨)减少,并累积 LINK(价格下跌)。

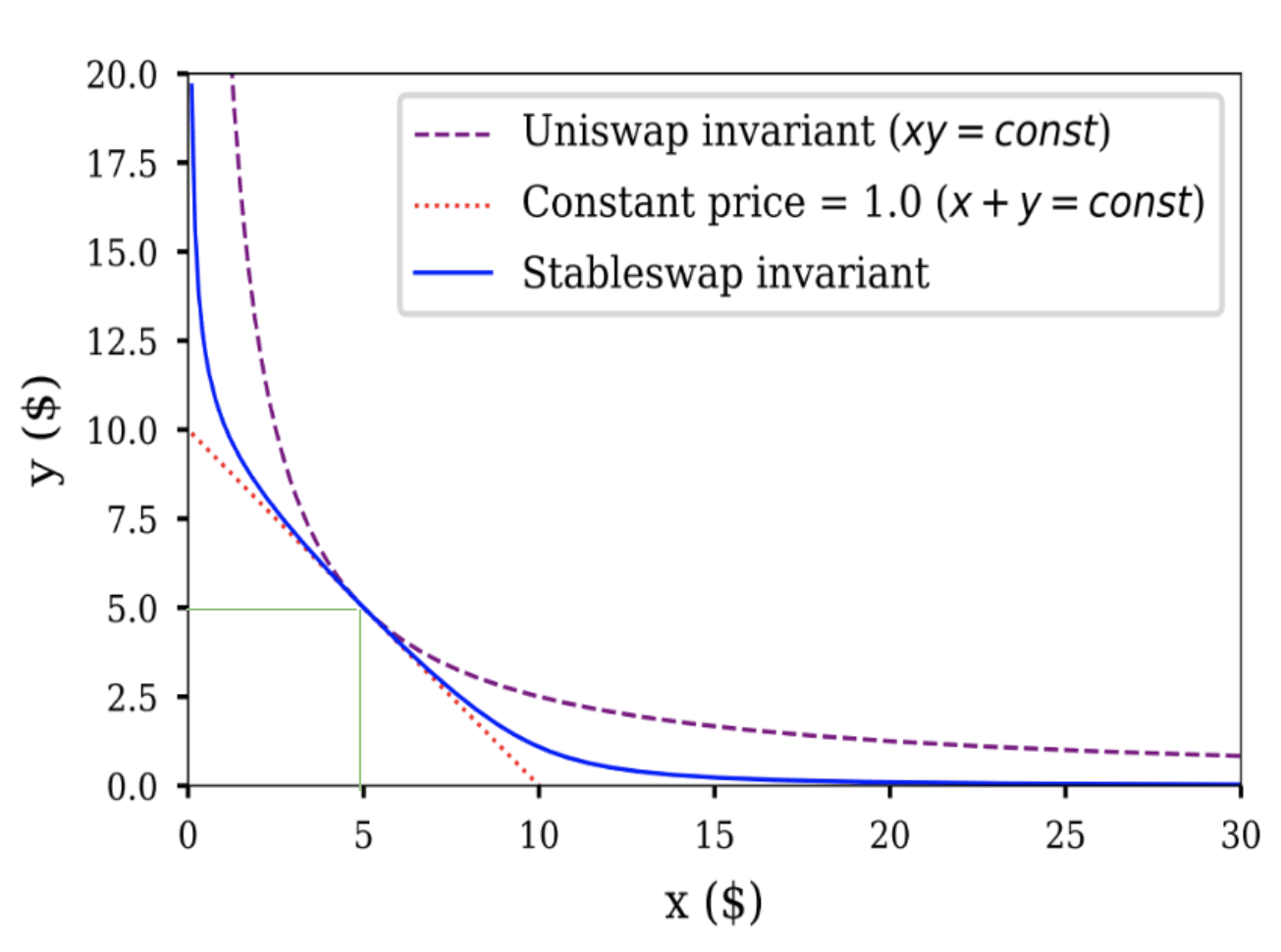

USDC/USDT 则是另一回事,因为这两种资产是深度相关的,在特定事件(USDC SVB 脱钩)期间,两者之间出现的最大价格差异约为 10%;在正常时期,两者的价格差异在基点范围内。然而,UNIv2 将流动性分布在整个价格范围内,这意味着它在从 1 USDC = 0.0000000001 USDT 到 1 USDC = 10000000000000 USDT 的任何地方分配等量的流动性。简而言之:UNIv2_USDC/USDT 中 99.9% 的流动性永远不会被利用。我想在图上更清楚:

◎ x*y=k vs StableSwap

◎ x*y=k vs StableSwap

那里唯一有价值的流动性(假设 1 USDC ≃ 1 USDT)位于两条绿线的交点,仅占整个流动性分布曲线中非常小的一部分。

另一方面,请注意在同一张图上以蓝色显示的 stableswap 流动性分布。对于价格相似的资产,曲线覆盖的面积远大于 Uniswap 不变量。

稳定币互换的 StableSwap 革命 (2020)

一旦 StableSwap 可用,稳定币流动性迅速迁移到那里,因为它效率更高(我们说的是与 UNIv2 相比,效率提高了 >100 倍)。 这是 在 UNIv3 之前,在主网上看到的有史以来的第一个集中流动性的实时实例。两者很难比较,因为 UNIv3 更加灵活,而 Curve-StableSwap 更加专业;但是,必须给予应有的赞扬。除了提高效率外,Curve 还提供了一种激励模型-veCRV+CRV 排放,这已经在本博客上多次介绍。

激励对于锚定资产对至关重要,因为它们具有一些特定的特征:

- 它们总体上交易量较低(与波动大的配对相比)

- LP 可以收取的费用要低得多(直到最近,波动资产的惯例是每次交易 0.3% 到 1%,而锚定资产为 0.05%)

- 它们的交易量出现在与代币相关的事件中(例如,USDC 脱钩是 USDC 有史以来交易量最高的一天)

由于以上所有原因,直到最近,我认为激励结构对于锚定资产对甚至比对于波动资产更重要。随着 Fluid DEX 和 EulerSwap 的到来,我认为情况不再如此。但是,在我们深入研究它们之前,我们必须首先解决锚定资产流动性的另一个重要的历史里程碑:Uniswap V3 的发布。

Uniswap V3 集中流动性的到来 (2021)

Uniswap V3 发布并为基本上每种资产类型提供了可定制的集中流动性,从而为所有流动性提供者带来了巨大的效率提升。但是,由于它不仅仅适用于锚定资产,因此几乎意味着波动资产 LP 的无常损失被放大了。考虑到流动性结构的新颖性,以及早期缺乏基础设施,UNIv3 的发布最初进展缓慢。

但是,可定制的中心化带来了切实的利益,特别是对于我标记为“松散锚定资产”的锚定资产的子类别:考虑以下交易对:

- wstETH/ETH(相关,但 wstETH 仅相对于 ETH 上涨),

- LUSD/USDC(相关,但 LUSD 可以稍微高于/低于锚定)

在这种情况下,UNIv3 集中流动性使 LP 能够复制在效率上类似于 Curve 的 Stableswap 的分布,但调整为代币价格行为的特殊性,并且再次转化为巨大的效率提升。但是,最终的解锁(截至当前的行业状态)仅在几年后随着 Fluid DEX 和 EulerSwap 的到来而实现。

将债务作为流动性 (2025)

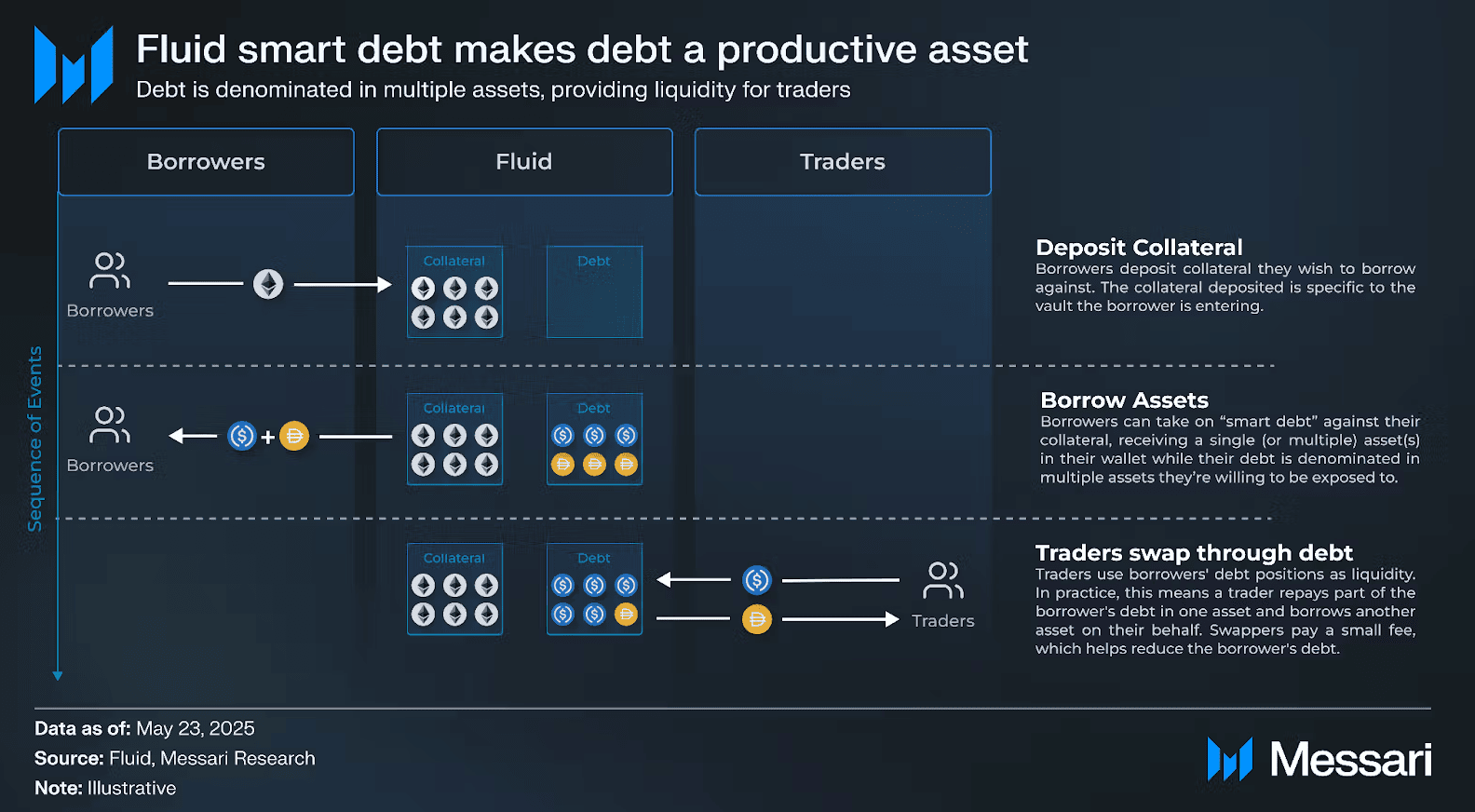

我不会在这篇文章中深入探讨 Fluid 和 EulerSwap 的模型,因为为了简洁起见,我想更多地关注它对流动性建设的意义。简而言之,Fluid 找到了一种通过“智能债务”将债务转化为流动性的创造性方法。

想象一下一个普通用户提供 ETH 抵押品并借入 USDC。他特别想要 USDC 吗?很可能,他不在乎,只要他借的是安全且稳定的与美元Hook的代币即可。他也很可能会接受 USDT。

这正是智能债务所做的。在智能债务金库中,我们的借款人借入 USDC 和 USDT 的混合物,这种混合物不断演变:他的债务现在充当 USDC/USDT 交易对的流动性。 对借款人而言,这意味着降低了借款成本,因为他现在可以赚取交易费用,从而有可能抵消借款利息。

这是从借款人的角度来看,但现在让我们转换到协议心态。这对 Circle 和 Tether 意味着什么?从本质上讲,流动性几乎没有成本,没有任何形式的激励。对于多年来一直受到整个生态系统赞助的 Circle 来说,这并不是什么新鲜事 – 但对于另一种稳定币,例如 GHO、BOLD 或 FRAX 来说,这意义重大。

我在这里重点介绍了 Fluid,但 EulerSwap 的思路类似,尽管实现方式不同。EulerSwap 仍在测试模式下,已经在 USDC/USDT 上产生了可观的交易量。

如果你理解这一点,你就可以理解我的论点,该论点只是说,“我没有看到一个 DeFi,其中 Euler/Fluid/类似的协议最终不会主导锚定资产互换。”

还没有看到吗?请记住以下几点:

- 锚定资产对通常交易量低 ⇒ 费用低

- 因此,它们需要大量的激励才能在传统的 DEX 上维持

- Fluid 和 Euler 可以以接近零成本维持这种流动性。

⇒ 如果(已经开始),锚定资产互换的费用会竞相触底,那么常规 DEX 赢得这场比赛的机会为 0%。

0xOrb,一个潜在的挑战者(~2026)?

现在,为了向你准确地描述整个锚定资产互换格局,我必须提及另一个尚未启动但有前景的项目:0xOrb。承诺很简单:stableswap,但具有 n 个资产,n 可以上升到 1000。

因此,例如,对于稳定币,你可以想像一个配备充足的 USDC 和 USDT 的超级池,然后继续引入“替代”稳定币,并为它们提供相对于主要稳定币的巨大流动性。这种方法对于锚定资产的长尾有优点,但我认为这样的池不会主导核心交易量(USDC<>USDT 或 cbBTC<>wBTC)。

最重要的是,这样的池可以是跨链的,尽管我认为这里的好处绝对是微不足道的,如果不是有害的(⇒ 增加了基础设施的风险和复杂性,而没有任何好处),因为 USDC 和 USDT 越来越多地可以通过像 CCTP 这样的产品在链之间快速 1:1 桥接。

这对现有纯 DEX 参与者意味着什么?

首先,最重要的警告:我们在这里讨论的是锚定资产互换。在波动大的交易对上复制相同的策略更具挑战性,正如在 Fluid 的智能债务+抵押 ETH/USDC 金库及其 LP 遭受的损失中所见。

通过波动大的交易对产生大部分交易量和费用的 DEX,例如 Aerodrome,可能不会受到这些新进入者的影响。然而,对于专注于锚定资产的 DEX 来说,现实要严峻得多,我想考虑其中的两个来结束本文:

Curve:游戏结束,除非有重大变化

锚定资产互换对于 Curve 仍然至关重要,Curve 仍然被视为稳定币流动性的所在地。 实际上,有人试图通过 CryptoSwap 来获取波动大的交易量,但事实证明并不成功。

随着 Fluid 和 EulerSwap 的到来,我认为 Curve 是 DEX 中损失最大的,除非发生重大变化,否则我认为它不会维持可观的交易量(它们已经有一段时间被挤出前 10 名):

- veCRV 改造:利用像 veAERO 这样的新模型的经验来优化 CRV 排放分配。

- 利用 crvUSD 提高 DEX 效率:例如,通过允许 crvUSD 贷款给 Curve LP。

- 一种新的波动资产流动性结构:以便 Curve 可以获取相关的交易量。

Ekubo:自信的迟到者冲向灭亡

Ekubo 的处境可以说更糟,因为他们只是最近才加入聚会。从表面上看,以太坊上的 Ekubo 是一个快速增长的 DEX,产生了可观的交易量。Ekubo 本质上是一个 UNIv4-alt,具有稍微更多的流动性结构定制和一个被证明不如 Uniswap 的 DAO(所有交易所的最低标准,但仍然如此)。

问题在于交易量的来源:绝大多数(>95%)来自具有 0.00005% 费用并受到大量激励的 USDC/USDT 交易对。Ekubo 本质上是在进行一场它无法赢得的竞相触底的比赛,因为 Ekubo 无法长期维持极低的费用(LP 必须养活自己),而 Fluid/Euler 可以(如果借款人由于智能债务,即使从他们的债务中获得 0.1% 的收益,他们也比没有智能债务的情况更好,因此很高兴)。

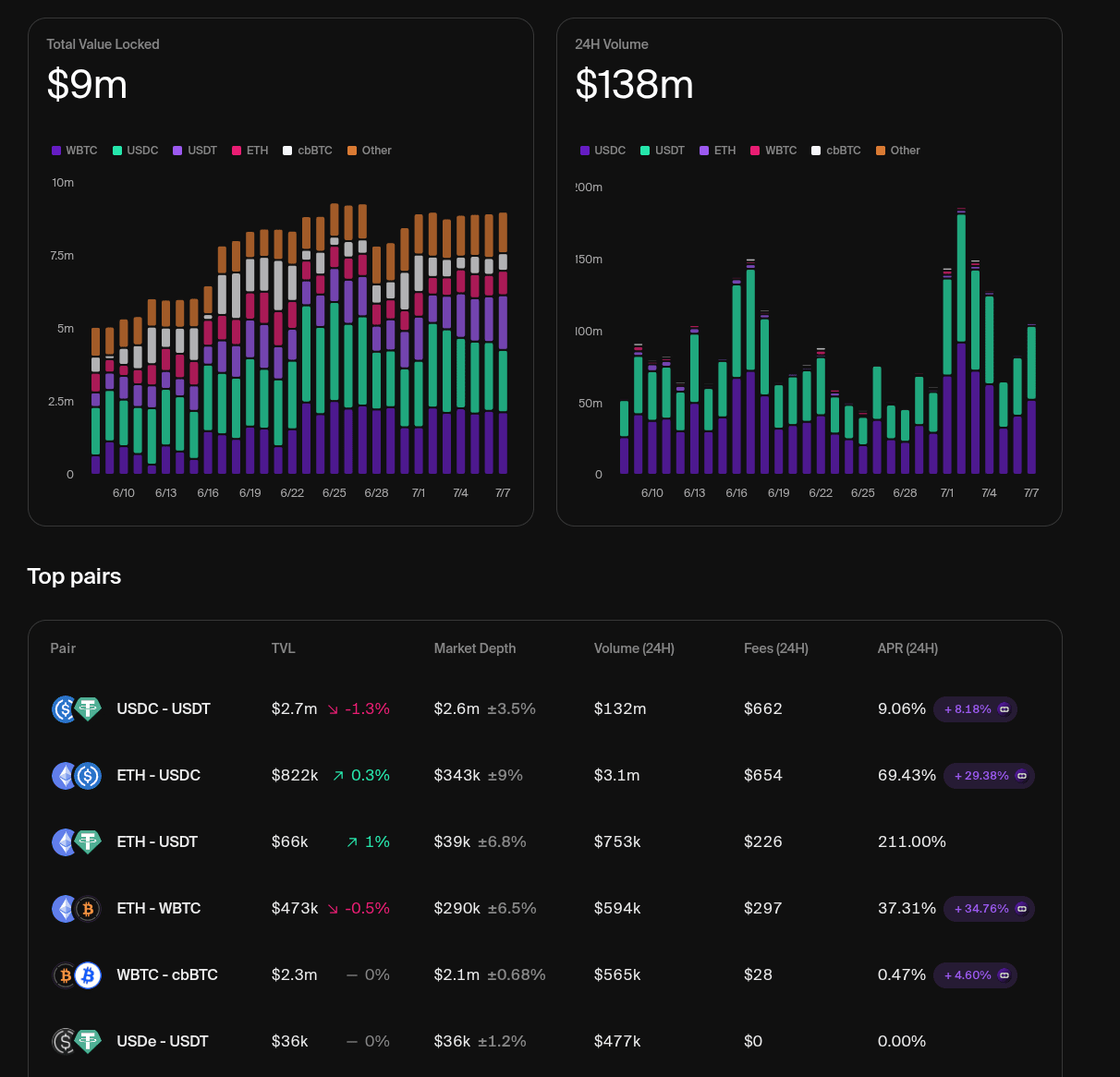

◎ Ekubo Stats,截至 2025 年 7 月 7 日

◎ Ekubo Stats,截至 2025 年 7 月 7 日

拥有 260 万美元 TVL 的池,每天处理约 1.3 亿美元的交易量,每天收取 662 美元的费用,以 EKUBO 激励约 8%,他们已经迅速接近他们可以做到的极限。

所有这一切最有趣的一点是,Ekubo 本身发起了 USDC/USDT 互换费用竞相触底的比赛,并将以其自己的游戏方式被壮观地击败。DeFi 永远不会停止娱乐。

与往常一样,我希望本文富有洞察力,并加深了你对锚定资产互换游戏的理解。我期待着我的性格仅仅因为陈述一个受事实驱动的观点而被 Ekubo 社区诋毁:他们的反应让我对我的评估充满信心,因为我观察到以下情况也出现了相同的反应:

- 我谴责了 MAI 荒谬的安全实践,此后不久它遭到黑客攻击+脱钩。

- 我谴责了 R/David Garai 的煤气灯操纵和谎言,R 在 <6 个月后被黑客攻击到无影无踪。

- 我批评了 Prisma 团队的行为,他们着手被黑客攻击并在 <12 个月后关闭了协议。

这样的例子不胜枚举。祝大家好运,特别是 EKUBO 币的持有者 – 尽量在你的沮丧中保持一些风度,这将对你有所帮助。

- 原文链接: tokenbrice.xyz/pegged-as...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~