CoFiX V2:开启LP和对冲双挖矿

- NESTFANS

- 发布于 2021-05-20 16:01

- 阅读 4640

CoFiX V2,开启LP和对冲双挖矿,吸引专业机构做市商参与博弈。

撰写:CoFiX.ivy 出品 | NEST爱好者(nestfans.com)

引言: 过去几十年各种金融专家,一直在进行可计算金融的研究,希望可以量化所有的金融风险,并设计出最高效的金融系统。但在没有区块链之前,对手风险和流动性风险是两个无法被量化的风险,所以会有很多非常优秀的量化基金都栽倒在对手风险和流动性风险上的。

CoFiX可计算金融的理念

有了区块链智能合约之后,智能合约代替中心化可信第三方来执行各种协议有效的避免了对手风险,智能合约的互操作性有效的解决了流动性风险,流动性可以按照区块自由的在不同合约之间流转。剩下的其他风险,都是可以通过算法来准确量化的。

可计算金融理念就是:风险可以被有效计算,基于算法可以对风险进行定价和管理,使金融系统实现真正的无托管和自动化运行 。

CoFiX作为可计算金融产品的设计思路是:做市商和交易者引用NEST预言机的价格进行交易,双方对NEST价格风险进行定价,确保做市商有动力做市,交易者交易买卖价差极小且不存在滑点问题。之所以称之为CoFiX是因为上述一切参数都是可计算的。

无滑点的设计

滑点是指预期交易价格和实际成交价格之间的差值 。滑点并非 AMM 出现后的新概念,⽽是传统交易市场就存在的⼀个问题。对于传统订单簿模式的交易所⽽⾔,流动性越⾼,盘⼜深度越好,滑点则越低。简单来说,卖出资产越多,价格越低,买入资产越多,价格越⾼。

CoFiX的价格计算:CoFiX直接取消算法定价,通过调用nest预言机的获取报价,价格是由外部市场的供需关系决定,在这种模式下,滑点能够被消除 。

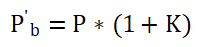

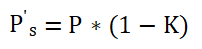

由于nest的价格和均衡价格存在一定的偏差和延时(可以理解成去中心化的成本),因此CoFiX引入风险补偿系数K,该系数主要与波动率σ、延时变量 T以及冲击成本有关,当交易者进行交易时,并不是直接使用NEST价格 P,而是使用 :

买入时:

或者:

卖出时:

K的引入完全避免了滑点带来的损失,但是随之而来的是失去滑点保护的资金池在CoFiX V1版本中做市商只需要打入单边资产的设计中会有一侧资产被消耗完,资金池枯竭的风险。 那么部分提供流动性LP就会出现亏损情况,这也就是为什么V1版本一直强调LP需要场外对冲交易,避免风险。

LP的专业度和风险意识直接决定了是否能够获利。

CoFiX V2版本的改进

V2版本的出现恰好解决了以下两个问题:

V1版本中资金池枯竭 的问题

对于可用于套期保值交易的池,设置固定资金池比例,LP 在提供流动性时需要发送双边资产,比如交易对ETH/USDT初始资产比例为1:1000即1ETH=1000USDT,并要求整个池子在运作的过程中一直保持这一比例(做市商加入的时候需要按照初始比例打入双向资产),这样虽然会导致做市资金成本上升,但是无论市场价格如何波动,套利者进行套利时也需要打入双边资产,避免了单边资产做市引发的资金池枯竭问题,提高了稳定性。

V1版本中LP未对冲造成损失的问题

如果市场价格产生波动,有人破坏了这个平衡呢,那么就给反向交易操作拉回到或者试图拉回到原始比例的交易者一定的代币激励,代币的数额会随着区块高度差的增加而正向增加,直到可以覆盖反向交易的成本为止,这个操作的整个过程为对冲交易。在整个过程中,解决了部分LP没有进行风险对冲造成损失的问题,也降低了自行对冲的成本。

功能生态的完善

此外,优化风险计算算法,提出动态可计算的 K 值 ,更加精确的对风险做出补偿,鼓励LP继续添加流动性;

在ETH/USDT、ETH/HBTC做市交易对的基础上增加NEST/ETH交易对,使LP提供者能有更多的做市选择。其中池子 nest/eth 每个区块出0.9个CoFi ,ETH/USDT 出0.45个CoFi , ETH/HBTC 出0.45个CoFi ,做市出矿量的10%流向cn节点,其他的分给做市商。

DAO的治理新方案

DAO账户取消分红改为回购,任何人可以按照NEST预言机的CoFi价格(NEST预言机的当前价格与均价相差超过5%,不可以回购)向DAO出售CoFi,并获取ETH,每个区块释放50个CoFi回购额度,随着区块累加,累加到300区块不再增加,回购的CoFi暂存等待销毁,需要注意的是每次操作回购,需要调用到预言机数据,回购者需要支付调用费用。

相比回购,分红模型存在搭便车的问题:一个去中心化系统,本质是一个博弈系统,可能存在不同的轮次的博弈参与者,比如第一轮参与者通过挖矿获得NEST数量为X1,贡献ETH为Y1,在回购模型下,不看好的可以将X1出售给系统并销毁(暂不考虑长期持有者),由于回购金额和挖矿成本是等价的,因此总价值没有溢出到系统之外,只是不同的人得到不同的回购价。回购完成后,第二轮参与者通过挖矿获得NEST数量为X2,贡献ETH为Y2,如果他们依然不看好,则可以像第一轮一样出售给系统,由于不考虑第一轮的长期持有者,因此回购的金额和挖矿的成本依然是等价的,即Y2对应X2。但如果是分红模型,不管第一轮博弈者是否持有NEST(比如通过市场卖出),在第二轮参与者进入时,都要向已经挖出的NEST分配收益,这代表Y2需要分配给X1+X2,这样对新的博弈者并不友好,相当于一部价值输送给前面已经放弃的参与者了。

由于需要存入到智能合约领取分红,特别是按照时间累积计算收益,这意味着NEST资产本身在DEFI领域的应用会受到收益率损失的影响。

分红模型对于吸引非社区参与者有一定的作用,但也会有一些负面影响,比如容易被人误解为证券,或者持币人更追逐收益率错觉而不是系统的内在价值等,回购相当于对持币人提出了决策要求:在没有分红收益的情况下要么选择卖出给系统,要么基于内在价值长期持有。

此外,需注意的是,升级后,用户将无法使用v1.0,需要手动从旧合同中提取资金,以再次参与市场化。V 2.0暂时不支持回购,团队将尽快支持后续版本中的CoFi代币回购功能。

总结

V2版本使CoFiX的可计算性金融理念更加落实,LP的风险更低,更能吸引大量专业套利者,增加流动性,更有机会向外部拓展,吸引更多价值发现者。