解决稳定币三难问题

- multicoin

- 发布于 2021-12-08 17:22

- 阅读 1808

解决稳定币三难问题

三年前,我们发布了一篇关于稳定币的文章 。在其中,我们写道:

“稳定币是加密货币中最高的凸性机会之一。它们旨在成为全球的、无法币的数字现金,因此总可寻址市场(TAM)就是世界上所有货币的总和:约 90 万亿美元。稳定币的机会本质上是最大的可能 TAM。”

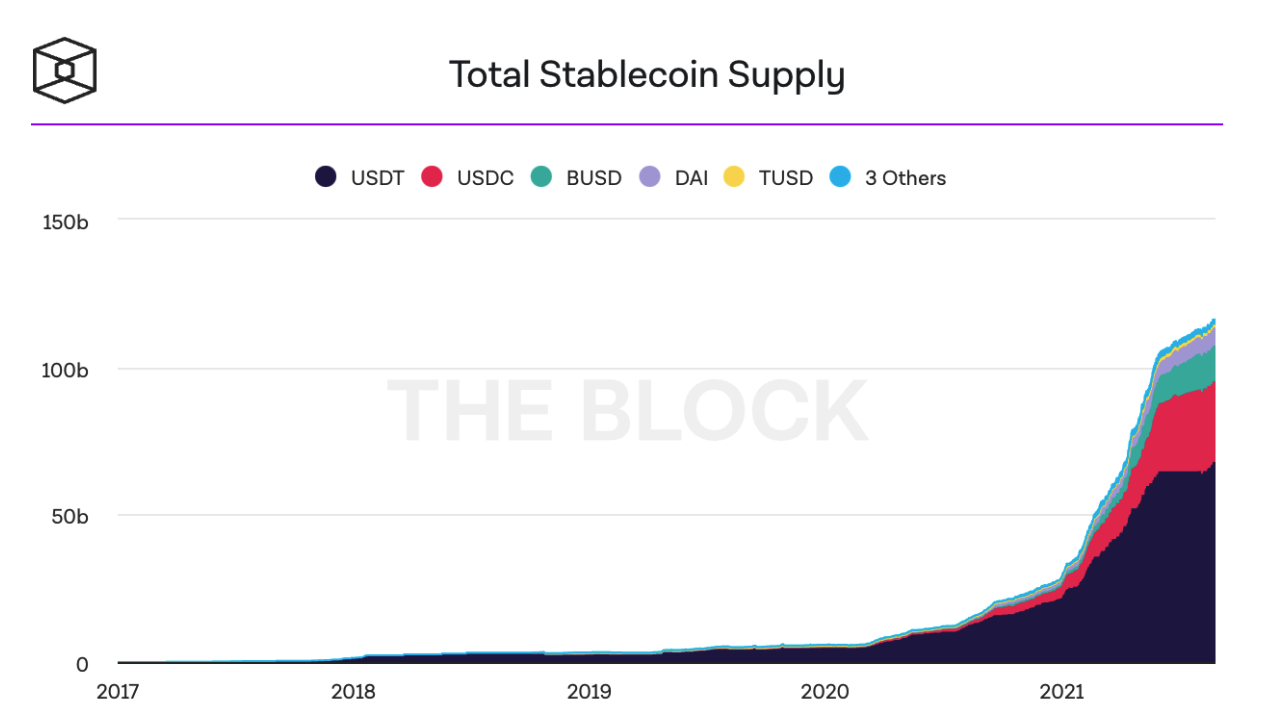

自那时以来,稳定币蓬勃发展。在过去的 12 个月中,稳定币的总量从 170 亿美元增长到今天的 1160 亿美元。它们在加密交易对中作为基础资产找到了明确的产品市场契合,并且越来越多地用于跨境支付、汇款、电子商务等。

稳定币三难

我们认为,加密货币需要具备三个特征才能成为全球数字现金:

- 价格稳定 — 与 BTC 不同,实际上旨在作为现金等价物的代币需要具有稳定的购买力

- 资本高效 — 为了创造 1 美元的稳定币而锁定超过 1 美元的抵押品是低效的,并导致稳定币供应受限

- 去中心化 — 即,抵押品不由单一实体持有,例如 Tether 和 Centre Consortium 的情况

目前市场上的稳定币没有一个具备这三种特征。

USDC 和 USDT 的问题在于它们是中心化的。

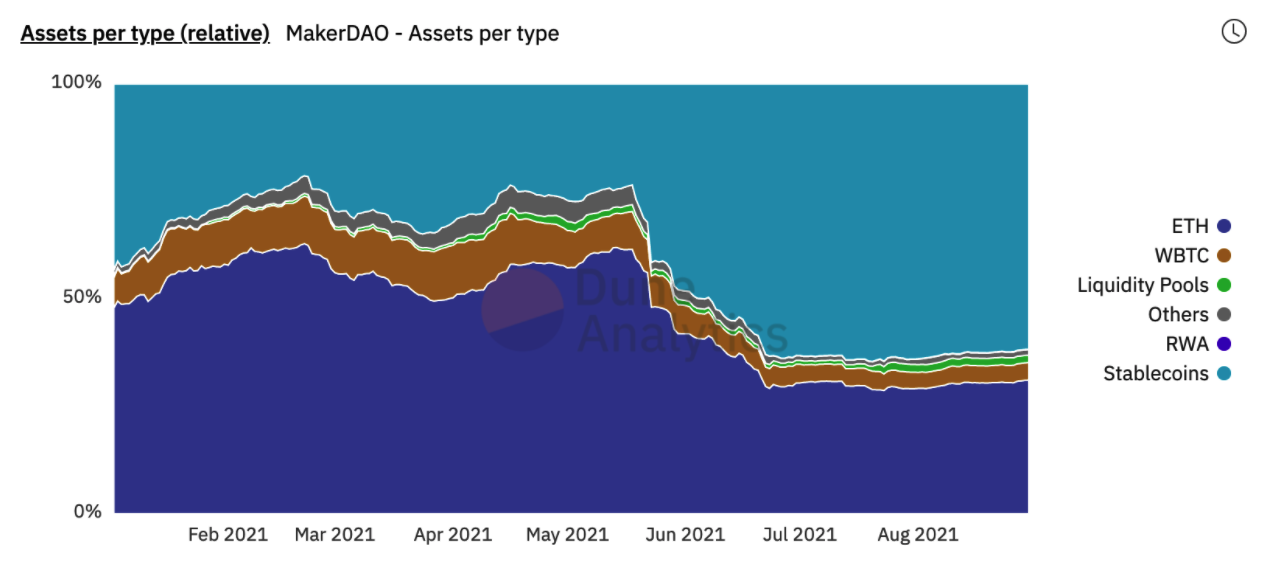

MakerDAO/DAI 的问题在于 DAI 既不去中心化,也不稳定。而且,DAI 的资本效率也很低。DAI 在其生命周期的 62% 期间,仅在 50 个基点内保持其 1.00 美元的“挂钩”。而且它并不去中心化,因为超过 65% 的抵押品是中心化的法币支持的稳定币和 WBTC(这个比例一直在增长,并可能继续增长)。

为了让 DAI 扩展,MakerDAO 被迫牺牲去中心化。今天,DAI 实际上充当了 wUSDC,随着越来越多的抵押品是中心化的法币支持的稳定币,这种情况越来越明显。

大多数加密项目从中心化开始,逐渐去中心化;而 Maker 正在朝着相反的方向发展。增长的需求迫使 MakerDAO 牺牲其最重要的特征:抗审查性(在这种情况下是去中心化抵押品的功能)。

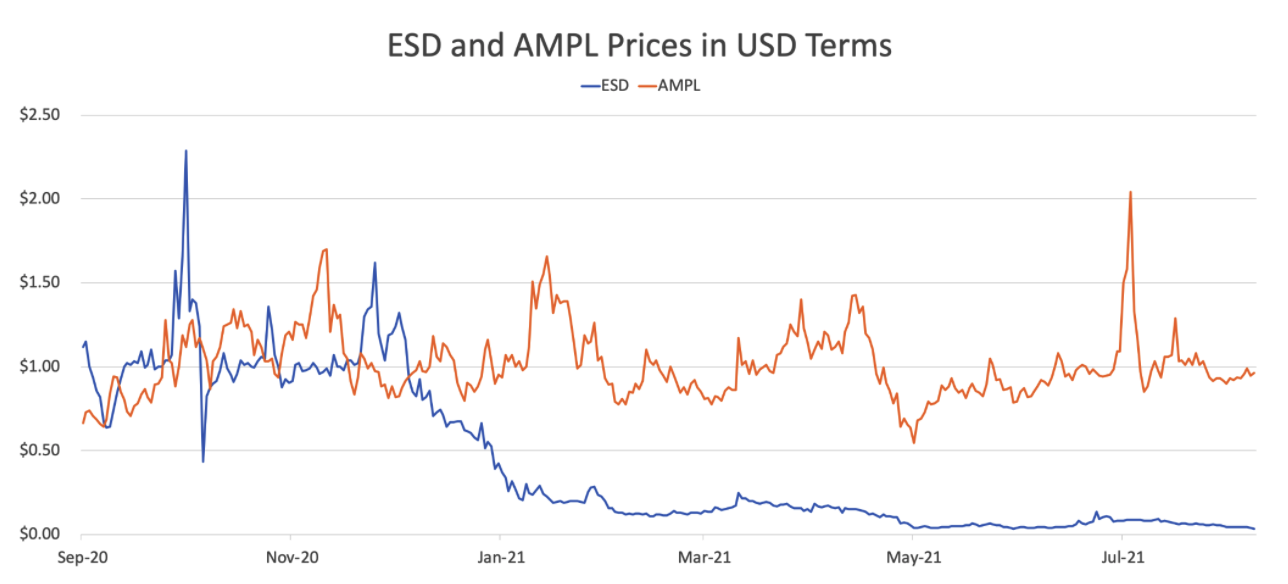

Basis 和其他未抵押或抵押不足的“算法稳定币”,如 Empty Set Dollar 或 Ampleforth 的问题在于这些系统是反身的和脆弱的。这些算法稳定币在维持其挂钩方面表现不佳。

如果人们不相信算法稳定币会有效,它们就会崩溃。过去一年中如此多算法币的反复失败进一步强化了这一点。任何未抵押的算法稳定币在面对波动时,似乎都不太可能聚集足够的集体社会信任来维持其挂钩,并能够抵御索罗斯攻击。

Luna 创建了一种名为 UST 的稳定币,其市值约为 25 亿美元。用户通过在创建时以市场价格燃烧 1 美元的 LUNA 来创建 UST,用户在赎回时以市场价格将 1 UST 兑换为 1 美元的 LUNA。这是一个极其反身的系统。当 UST 的需求增长时,它推动对 LUNA 的购买和燃烧需求,LUNA 的价格不断上涨。然而,当 UST 的需求下降时,它推动用户赎回他们的 UST,以铸造和出售 LUNA,价格不断下跌。

UST 的设计是可扩展和去中心化的,但反身性(reflexivity)带来了生存风险。如果 LUNA 的价格下跌,可能会引发“银行挤兑”,用户急于将他们的 UST 兑换为 1 美元的 LUNA 并出售该 LUNA。随着卖压推动价格下跌,每赎回 1 UST 需要印刷更多的 LUNA,LUNA 的供应可能会被超通货膨胀。鉴于加密资本市场的极端波动性,我们认为 UST 的生存风险使其不适合大多数稳定币的使用案例。

UXD 如何运作?

我很高兴地宣布,Multicoin Capital 已经主导了 UXD Protocol 的 300 万美元种子轮融资

UXD 是一种新的稳定币,它具有 1) 资本高效,2) 去中心化,3) 价格稳定。

UXD Protocol 通过接受 BTC(或其他加密货币)存款,并将其作为抵押品来做空等量的 BTC-USD 永续合约或到期 BTC 期货,创建可替代的、与美元挂钩的稳定币,称为 UXD。多头 BTC 现货被 1 倍的 BTC-USD 空头完美对冲,因此组合头寸的价值始终为 1 美元。

如果稳定币的价格在任一方向偏离挂钩,套利者将套利价格回归挂钩以获取无风险利润。如果 UXD 低于 1 美元,套利者可以将 UXD 返回协议以解锁 1 美元的抵押品。如果 UXD 高于 1 美元,套利者可以存入抵押品并创建更多的 UXD。

这就是核心构造,但还有一些其他变量需要解决。

解决资金费率

第一个挑战是资金费率 (请注意,UXD Protocol 根本不需要管理预言机;基础衍生品 DEX 管理此事)。当资金为正时(意味着市场处于正向市场),多头支付空头。这意味着 UXD 持有者仅通过持有 UXD 就可以赚取利息。但 UXD Protocol 并不是将所有资金支付给稳定币持有者,而是将部分费用累积到保险基金,部分支付给治理代币持有者。为什么?因为当资金费率变为负时(即市场处于反向市场),稳定币持有者需要支付资金。在 UXD Protocol 中,保险基金在资金费率变为负时支付资金费率。如果保险基金耗尽,UXD 治理代币持有者将为系统中的风险提供后备支持(类似于 MKR 持有者在 MakerDAO 中提供风险后备支持的机制)。

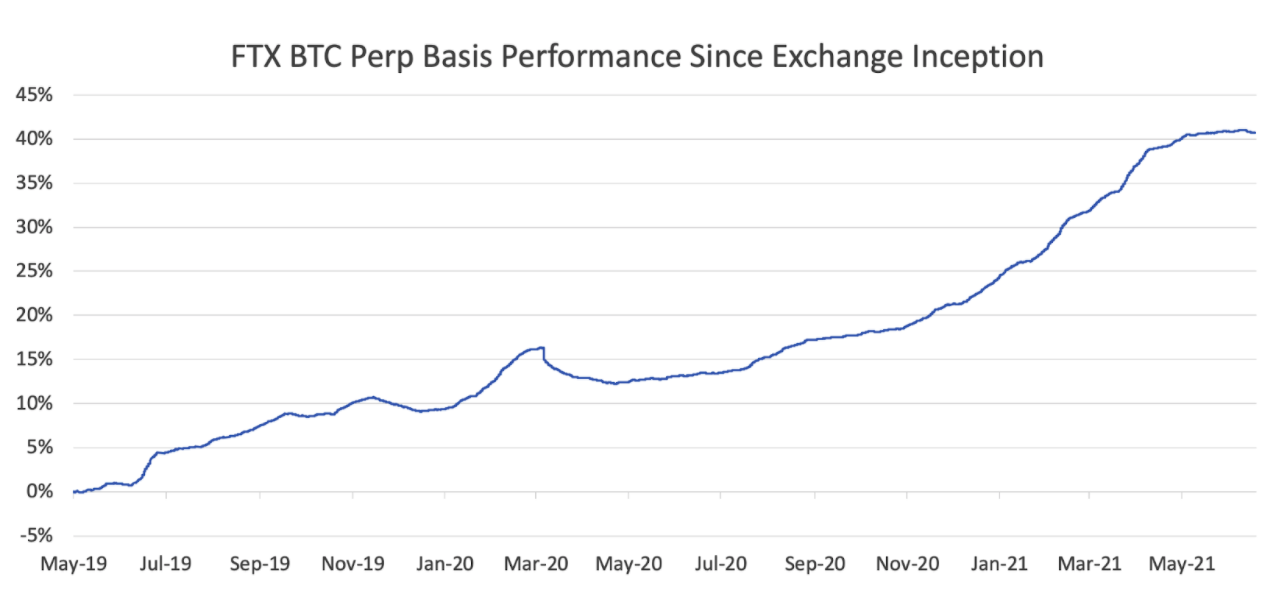

从历史角度来看,资金费率在 BTC 的大部分生命周期中都是正的。以下是自 2019 年 5 月以来 FTX 的 BTC 永续掉期合约历史资金费率的 积分(累计收益和损失的总和)图表:

有可能出现市场体制变化,导致融资利率在较长时间内保持负值。在这种情况下,UXD 协议保持灵活,可以通过做空现货和做多衍生品来收集融资,从而逆转稳定币头寸。

解决多样化抵押和货币

另一个需解决的变量是多样化抵押品类型。上述构建不仅适用于做多 BTC 现货,做空 BTC-USD 永续合约。理论上,UXD 协议适用于任何(信任最小化)抵押品。

- 做多 ETH 现货,做空 ETH-USD 永续合约

- 做多 SOL 现货,做空 SOL-USD 永续合约

- 做多 SRM 现货,做空 SRM-USD 永续合约

- 等等。

对多种抵押品类型的支持使得 UXD 更具可扩展性。

UXD 还可以扩展以支持其他稳定币,包括 EUR、YEN 等,只要有以该货币计价的流动期货合约(例如,BTC-EUR 永续合约或期货)。

Solana 星系正在对齐

我们在过去的一年半里一直在寻找资金以支持一个 delta 中性稳定币,如果不是更久的话。Kento 和 UXD 背后的团队是熟悉 delta 中性策略的老练交易员,与 Solana 生态系统紧密结合。

说到 Solana 生态系统,推出 UXD 的时机再好不过。Solana 正在经历一场开发和活动的寒武纪大爆发。值得注意的是,有两个项目将作为 UXD 采用的主要催化剂。

第一个是 Mango Markets。 Mango 是一个去中心化的跨保证金衍生品交易所,由 Serum 提供支持。Mango Markets 最近 推出 BTC 永续合约,这是 UXD 系统的核心组成部分。Mango 将成为 UXD 可以大规模利用的许多去中心化永续合约市场中的第一个。

第二个显著项目是 Saber,它是 Solana 上领先的跨链稳定币交易所。Saber 类似于以太坊上的 Curve,允许交易者在不同稳定币之间轻松交换。持有 USDC,但想获取产生收益的 UXD?前往 Saber。

Solana DeFi 正在像火箭一样增长,而 UXD 将帮助加速这一增长。我们对投资 UXD 协议并与他们合作创建世界上第一个去中心化、高效且稳定的稳定币感到无比兴奋!