深入探讨 Jupiter 永续交易所产品

- decentralparkcapital

- 发布于 2024-04-06 20:58

- 阅读 2034

这篇文章深入探讨了Jupiter协议在Solana去中心化金融(DeFi)生态系统中作为主要交易所的角色,分析了其新推出的永续合约交易产品的运行机制和市场影响,展示了Jupiter在推动DeFi交易量增长中的重要性和未来发展潜力。文章的结构清晰,逻辑性强,涵盖了丰富的技术细节和市场数据。

Jupiter 作为 Solana DeFi 的入口

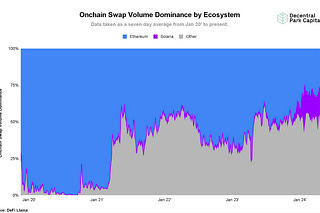

去中心化金融(DeFi),无论在哪一个生态系统中运作,都是基于能够以市场决定的价格交换资产这一基础构建块。我喜欢将负责大多数交换交易量的协议视为其各自生态系统的入口。

历史上,大多数 DeFi 交换交易量都发生在以太坊生态系统中,其主导接口,因此也是其“入口”的是 Uniswap,这个去中心化交易所(DEX)。

这种主导地位逐渐下降,尤其是在过去六个月中,Solana 生态系统的市场份额有所增长。在 Solana 生态系统中,主导的 DEX 不再是交易量的主要入口,而是一个 DEX 聚合器。

在此背景下,DEX 聚合器只是将来自多个 DEX 的流动性统一起来的服务,使用户能够在一次简单的交易中在多个流动性池之间进行交换,以找到一个最佳交易价格。

Solana 作为入口的原因是 DEX 聚合器,而以太坊是 DEX,这归结于交易费用。在以太坊生态系统中,特别是以太坊主网,交易费用相对较高。由于 DEX 聚合器通常需要在后台完成多次交易以实现最佳价格,因此在以太坊主网上引入多于一次的交易成本通常会超过实现这个最佳价格的经济利益。

另一方面,在 Solana 生态系统中,交易费用相对较低,因此为终端用户执行多次交易以通过多个市场路由交易是可承受的,最终寻找最佳价格所节省的成本会超过多次路由交易的费用。

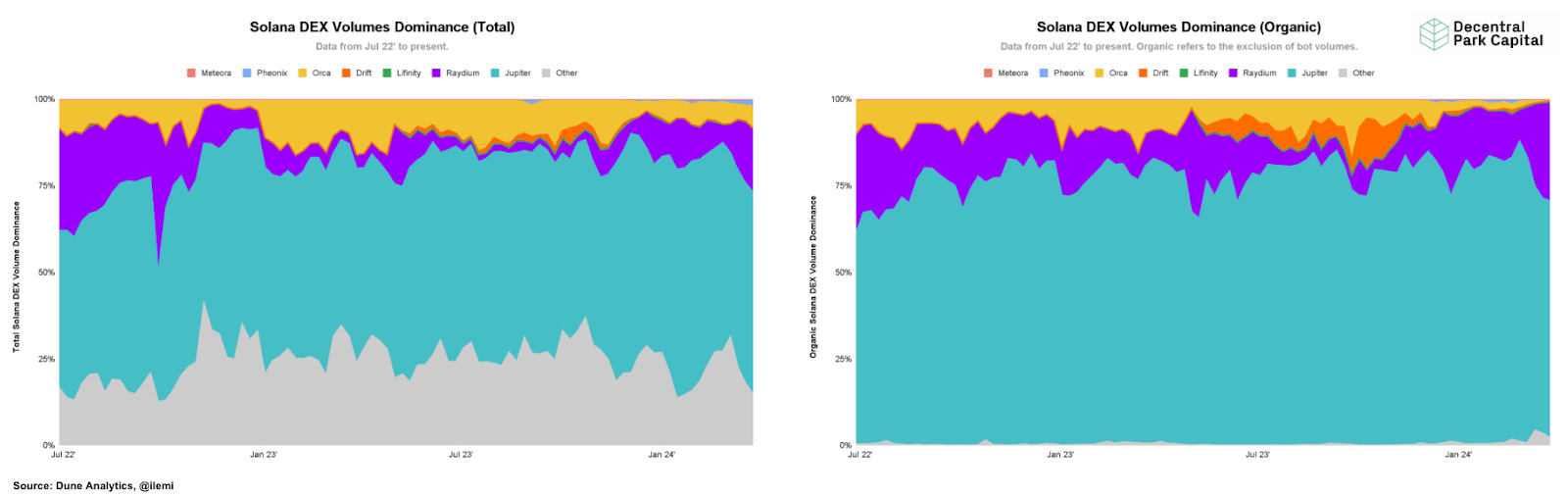

59.4% 的 Solana DEX 交易量通过 Jupiter 流动,相较于第二大协议的 DEX 交易量超过 2倍。如果剔除机器人交易,例如 BonkSwap 这样的著名机器人,这个数字跃升至 69.1%。

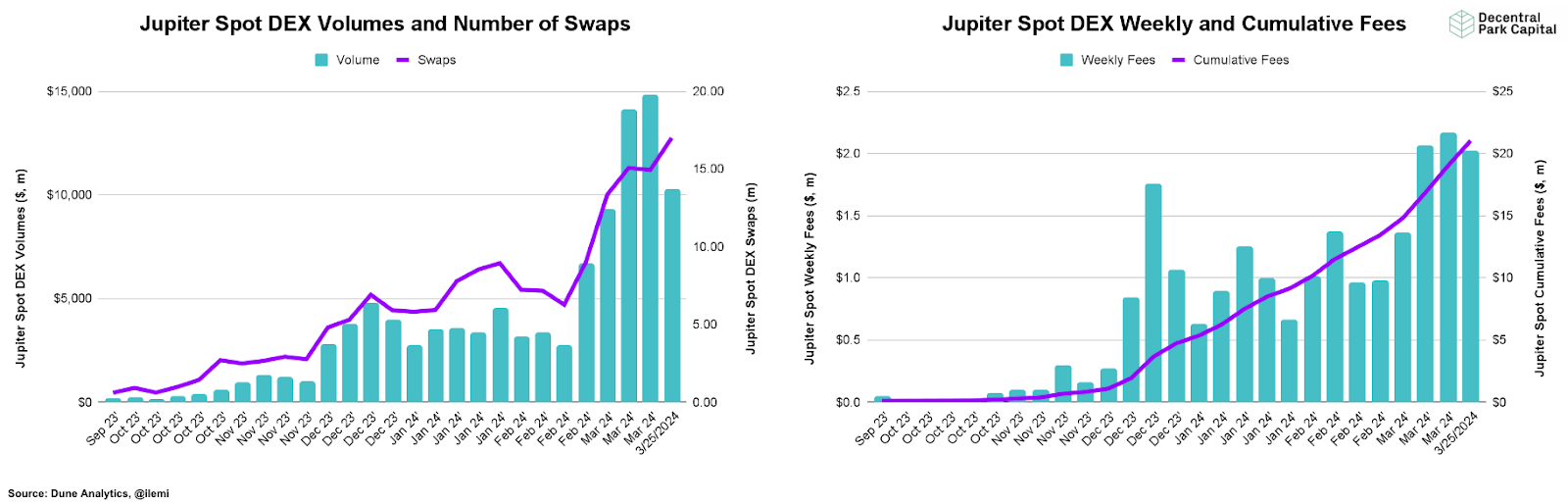

上上周,Jupiter 创造了历史上首次大型 DEX 交易量,达到了 148亿美元 的历史最高点。这相当于约 1500万 次交换,Jupiter 现货 DEX 产品在这一周产生的费用约为 220万美元。请注意,这并不等同于 Jupiter 的收入,该协议从这些费用中获得 2.5% 的收入。

我试图通过上述分析描绘出的是,Jupiter 是 Solana DeFi 中最重要的协议,而 Solana 是增长最快的 DeFi 生态系统。如果你对 Solana DeFi 感兴趣,或可以说对整个 DeFi 感兴趣,无论是从研究还是构建的角度,你都应该密切关注 Jupiter 的一切动态。

考虑到这一点,上周我能够与 Siong,Jupiter 的联合创始人,坐下来讨论该协议的未来,特别关注于协议日益增长的产品阵容中的一款相对新颖的产品。

扩展 Jupiter 的视野:永续交易产品

如果你在过去的几年中对任何 DeFi 生态系统有所接触,我相信你对一种名为永续合约(perpetual futures),或更为人知的“perps”的杠杆促进产品不会陌生。

如果你不了解,perps 是一种金融工具,允许交易者在没有到期日的情况下,对资产未来价格进行投机,而无需拥有或交付该资产。

本土 DeFi 用户,尤其是所谓的“degens”,热爱杠杆,热爱风险,这是他们的本性。因此,不足为奇的是,perps 在 CeFi 和 DeFi 中都变得极为流行,异议者们常常利用最高可达 100倍 的杠杆。

去年年底,Jupiter 通过推出自己的永续交易所扩展了其产品提供。

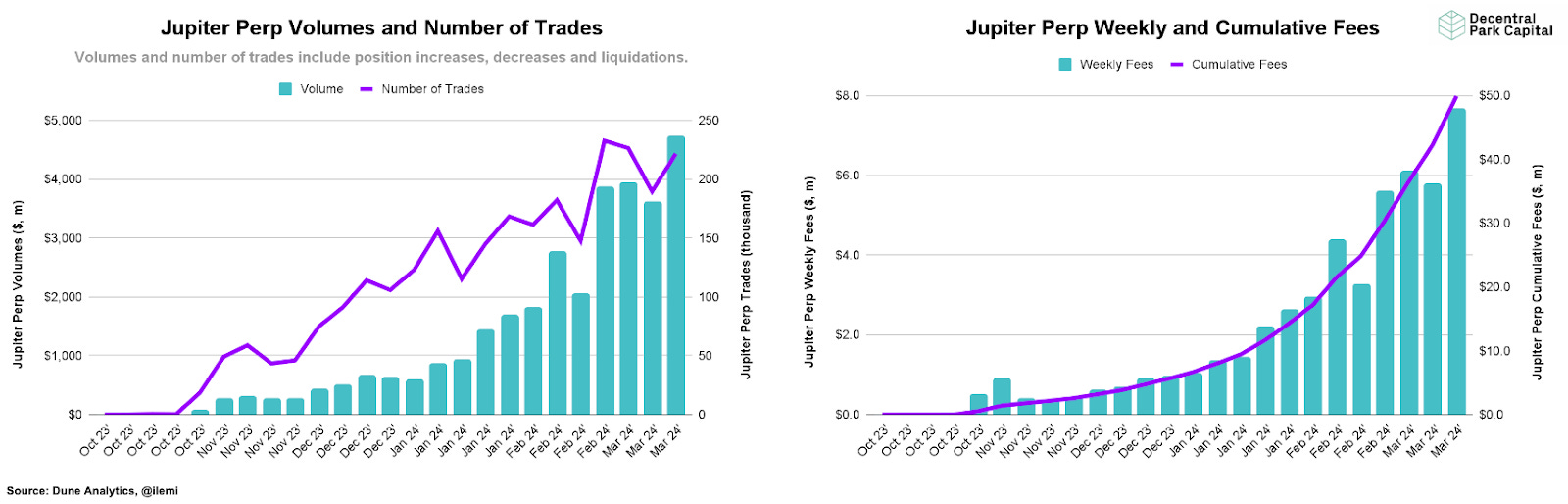

该产品目前仍处于测试阶段,仅提供 SOL、wBTC 和 ETH 的永续合约,尽管在不到两个月的时间里其交易量已超过 320亿美元。这仅通过约 300万 次交易实现,总费用为 Jupiter 产生了约 5000万美元 的收入,其中仅在上周就产生了约 800万美元 的收入。请注意,相比于其现货产品,Jupiter 协议从生成的费用中获得的比例更高,为 30%。

与大多数离线的永续合约交易所所使用的传统订单簿模型不同,Jupiter 的永续交易所采用了一种新颖的流动性提供者至交易者(LP-to-trader)模型。我所提及的是 Jupiter LP (JLP) 池。

为了更好理解,我将简要解释一下 JLP 是如何运作的。JLP 是一个资产池,包括 SOL、ETH、wBTC、USDC 和 USDT。这些资产的持有者可以将其存入 JLP 池中,作为回报,赚取通过交易 Jupiter 永续合约产生的一部分费用。该池随后作为 Jupiter 永续交易所交易的流动性,因此 LP 实际上充当交易者的对手方。当交易者寻求打开杠杆头寸时,他们是从池中借入通证。

JLP 持有者不仅通过存入池获得年化收益率(APR),这是生成费用的一部分(稍后会详细介绍),而且还能够在 Kamino 等协议中借用其抵押品。

Jupiter 的永续产品可以实现 零价格影响、零滑点 和 深度流动性,这得益于 JLP 的使用以及与领先预言机网络的集成,确保在清算和止损事件中市场稳定。

虽然该模型相对新颖,但给予用户的体验与一家领先 CEX 上成熟的永续合约交易所的体验相似。然而,Jupiter 在某些方面超越了这一点。主要的例子是,Jupiter 利用其旗舰产品与永续交易所之间的协同效应,从而显著提升其永续交易者的用户体验。

通过利用 Jupiter 交易整合,任何基于 Solana 的代币都可以用于开仓。虽然这种操作对 Jupiter 来说简单,仅需在后台执行两种代币的换取,但它减少了交易者进入交易所需的步骤。这种瓶颈减少正是导致用户交易量增加的边际改善。

Jupiter 的产品阵容中的一个副产品,还是印钞机?

所以,到现在为止你已经了解了 Jupiter、它对 Solana 生态系统的重要性以及它的新永续产品,但你究竟为什么要关注永续产品,为什么 Jupiter 要从交换产品扩展到衍生品?

衍生品的交易量超过现货交易量。仅在 2024 年,链上衍生品的交易量就超越了所有链上的现货交易量 1.3倍。考虑到永续合约内在的杠杆,这可能听起来直观,但这是由于技术发展而在链上出现的相对新现象,我相信这一趋势只会持续下去。

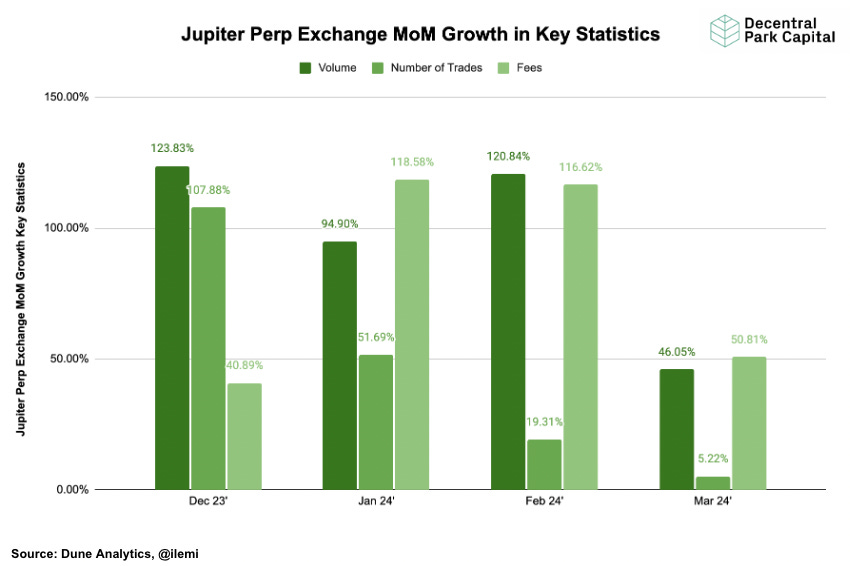

此从现货到衍生品主导的转变在 Jupiter 的永续交易所的月度增长统计数据中得到体现,这显示该产品正在快速增长。因此,作为产品分析师,这种增长是无法忽视的。在过去四个月中,Jupiter 的交易量和费用分别录得最低 46.05% 和 40.89% 的增长。

与此同时,我们看到 Solana 的链上衍生品交易量在1月到现在的时间内,从约 6% 增加到约 10%,而 Jupiter 在 Solana 衍生品交易中的主导地位保持在约 66%。这使得 Jupiter 在链上衍生品的总体主导地位从 ~ 4% 提升至 ~ 7%。

更高的交易量和清算过度杠杆头寸的能力为衍生品协议提供了更高的费用生成潜力。通过在其卓越现货交换场所上增加领先的 Solana 永续交易所,Jupiter 已创建了一个费用生成的巨兽。

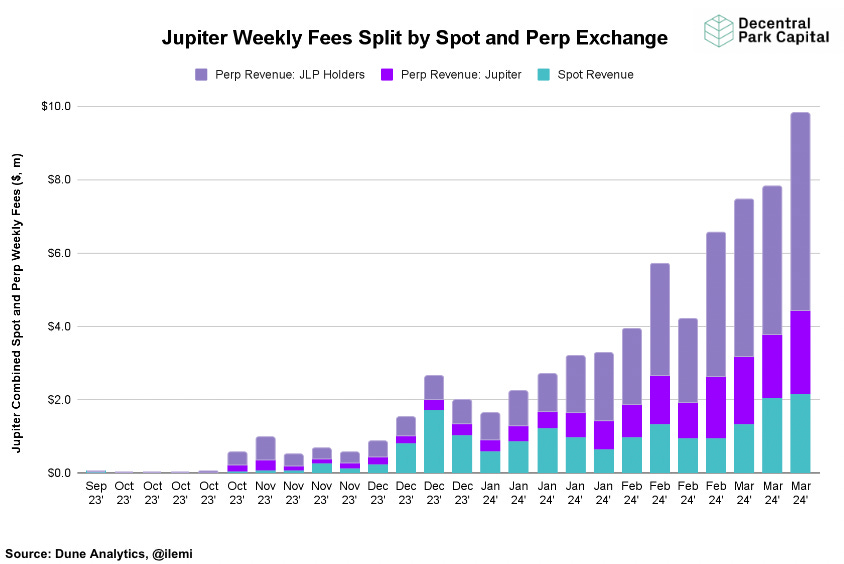

这就是你应该关心 Jupiter 永续交易所产品的主要原因,它现在约占 Jupiter 协议生成费用的 80%。为了给你提供背景,上周 Jupiter 生成的总费用总计 980万美元,按年计算高达 5.1亿美元,其中 3.976亿美元 将由永续交易所产品负责。

就 Jupiter 的收入而言,这相当于上周的 230万美元,其中 2.5% 来自现货费用,而 30% 来自永续费用。这年化后为 1.221亿美元。

如前所述,Jupiter 永续交易所的经济效益与其现货产品不同。JLP 池获得由永续交易所产品生成的 70% 的交易费用,这为所有 JLP 持有者形成了 APR。这笔金额直接再投资于 JLP,提升了 JLP 的价格,并促进收益和收益的持续复利。如我所写,在这一点上,JLP 年化收益率达到惊人的 124.25%。在我看来,这是现在 DeFi 中最好的风险调整收益之一。

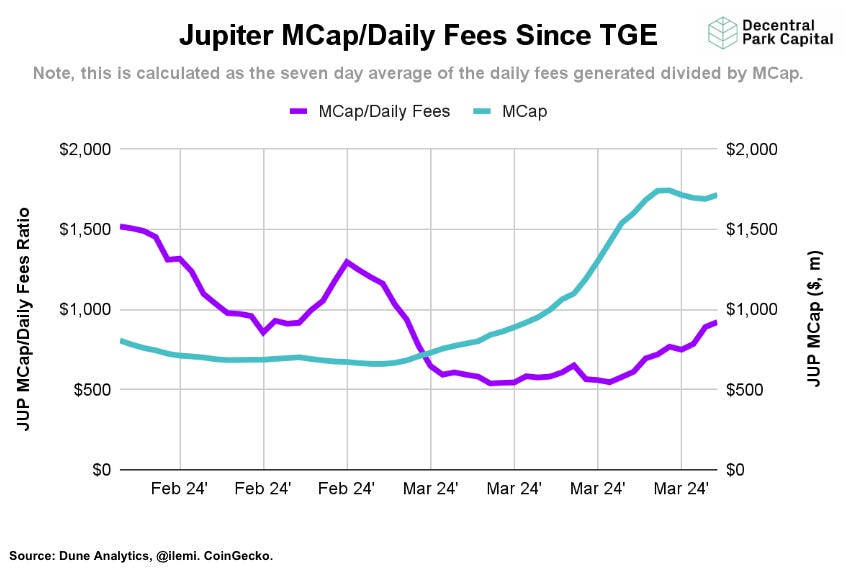

协议产生的这一巨大费用墙使协议的价值显著提升。值得注意的是,自 JUP TGE 以来,恰逢永续交易所费用的提升,每单位每日费用产生的 JUP 市值(MCap)已从 ~ 1500美元 降至 ~ 920美元。虽然这可以被视为 JUP 在 TGE 后估值倍数的降温,我更认为隐藏的驱动因素是市场对 Jupiter 永续交易所最近繁荣的缺乏理解。

我之所以这样认为,有几个原因,首先,Jupiter 的永续交易所产品仍处于测试阶段,来自我与该领域投资者的对话显示,该产品尚未得到应有的理解和讨论。

此外,自从 3 月 8 日触底 ~ 540美元 以来,我们看到每日费用与市值之比的倾斜有所回升。这个指标的下降反转成现在的增长,表明市场正在自我修正,我认为这是市场参与者对 Jupiter 永续交易所的初步定价。

来自新产品的费用生成的开始约在 2 月 24 日,与生成的费用单位的 JUP 市值的峰值相吻合。随着市场滞后缓慢修正,我相信 JUP 市值与每日生成费用单位的比值将会恢复到这个峰值,约为每单位费用生成的 1300美元 市净率。市场情绪可能会推动我们超过这个水平,不过我认为这是一个合理的估值倍数。

作简要比较,Uniswap 目前的市值/每日费用比率为 1930美元。

除了生成费用之外,值得强调的是,Jupiter 的永续交易所产品还巩固了 Jupiter 作为 Solana 生态系统入口的主导地位。该产品的推出和成功确保了 Jupiter 与链上交易量的相关性,无论这些交易量主要通过衍生品(如预测球)流动,还是继续通过现货流动。

Jupiter 如何扩展其永续交易所产品

当观察到 Jupiter 的永续交易所产品迄今为止所展示的惊人数字时,很容易忘记这是一个仍在测试阶段的产品,交易仅限于三种关键资产。

问题是,这个巨兽在调整后将会是什么样子?

显而易见的增长方向是,增加更多资产将增加该平台的交易量潜力。这对某些资产来说尤其真实,比如 memecoin,它们在链上的现货交易中占据主导地位,并预计也将推动衍生品的链上交易量。

Jupiter 的联合创始人 Siong 也对此表示:“Solana 在所有链中对 memecoin 具备优势,BONK 带来了很多价值,WIF 也是如此。预计 memecoin 将推动未来的永续合约交易量,我们预测 memecoin 的主导地位将持续六个月到一年。”

因此,如果将新资产添加到永续交易所产品是主要的增长驱动因素,那么路径是什么样的?

Siong 说:“可以将 Jupiter 下一阶段的资产推出视为池与池之间逐个进行,就像我们有 JLP 一样,我们可以考虑推出一个二级池。JLP 是我们的低风险池,因此接下来推出一个包含 JUP、JTO 和 PYTH 的中风险池是合理的。”

这个周期可以继续,可能会部署由类别或风险级别细分出的更多池。通过推出新池,而不是扩展 JLP,使 Jupiter 能够将风险分开,无论是对协议还是对 LP。

当然,也有可能会限制池添加速度,从而限制交易量增长的考虑。主要的考虑因素是所包含的代币是否有足够的流动性,Siong 指出 CEX 的流动性尤为重要。这可以帮助我们作为预测者准确预测下一池子的推出以及这些代币对协议的影响。

虽然 JUP、JTO 和 PYTH 在 Coinbase 和 Binance 上都有深厚的流动性,适合成为下一个池的候选者,但预计交易量将低于 meme coin,后者在一线 CEX 上的上市较少。例如,如果我们看到 WIF 在 Coinbase 上上市,和 POPCAT 同时在 Binance 和 Coinbase 上上市,这可能为 BONK、WIF 和 POPCAT 组合的池奠定基础。

还有一些考虑因素超出流动性,比如波动性、预言机覆盖等等。Jupiter 最近与行业领导者 Gauntlet 签署了协议,以确保协议优化风险参数,这加强了协议,尽管可能会减慢新池部署的速度。

因此,额外的池将是主要的交易量增长驱动因素,但 Jupiter 是否有能力处理进一步的交易量?

Siong 表示:“Jupiter 当前的设计允许交易量在新增池后增加 5-10倍。”请注意,这可能在 Firedancer,一个预计显著提高 TPS 的新 Solana 客户和 1.18,这是一个具有关键改进的 Solana 升级,用于交易的有效性和优先级优化后,进一步提高的可能性。

在新增池之前,基于最近交易量增长加速的情况,持续增加交易量也是相当有可能的。这是对链上风险需求、对 Solana 生态系统内重要交易的增加需求以及 JLP 池流动性深度的结果。

链上衍生品交易量的推动因素是交易量从离线场所(如 CEX)迁移吗?

尽管增长趋势有利于链上衍生品,但 Siong 表示:“与离线竞争并不是我们的目标。速度是一个主要问题,不仅链上延迟高,预言机也仍较慢,相对离线解决方案而言,存在延迟。由于流动性过去是困扰的一个问题,但在过去六个月中已有很大改善。”

要解决这些问题,需要在预言机设计中实现新进展,而 Jupiter 正与领先的预言机提供商共同进行研究。或许一旦出现这样的进展,来自离线的交易量迁移到链上将成为链上交易量增长的推动因素,但在此之前,增长将来自于本土链上资金。

总结思考

Jupiter 已经确立了其作为 Solana 生态系统中去中心化金融协议的地位,凭借其 DEX 聚合器产品。通过在永续交易所中增加一个独特的产品,Jupiter 能够维持其在 Solana 交易量中的主导地位。

我期待着看到 Jupiter 在未来的开发,坦率地说,作为 Solana 的入口,他们对于 Solana DeFi 的成功至关重要。

如果你想更频繁地交流想法或进行讨论,可以在 Twitter 上找到我 @0xbenharvey,或直接点击下面的按钮。

关于作者

Ben 是 Decentral Park 的投资分析师,负责在 DeFi 和基础设施方面进行流动代币基金的投资。

在此之前,Ben 曾在 Wellington Management 的固定收益和风险管理部门工作。Ben 还曾在香港的对冲基金 Max Giant Capital 工作,担任外汇交易员。

你可以在 Twitter 上关注 Ben @0xbenharvey,获取更频繁的分析和更新。

- 原文链接: decentralparkcapital.sub...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~