流动性质押衍生品的市场动态与风险

- coinmetrics

- 发布于 2024-03-13 17:56

- 阅读 1624

本文分析了流动性质押衍生品(LST)的市场动态和风险,重点关注Lido的stETH等代币。文章指出,LST在DeFi生态系统中被广泛用作抵押品,但也面临着脱锚、流动性不足和清算风险。同时,文章还探讨了重质押对LST的影响,并强调了监控相关市场风险的重要性

每周获取最佳的数据驱动的加密洞察和分析:

流动性质押衍生品的市场动态与风险

作者:Tanay Ved

主要内容:

-

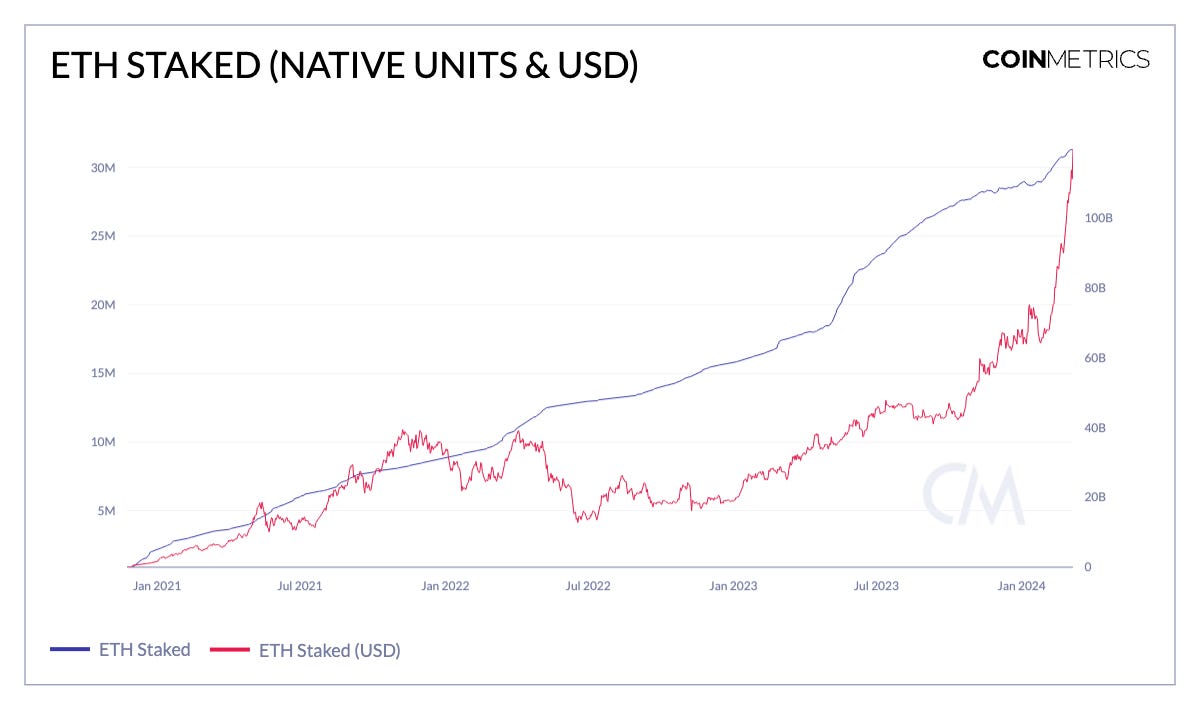

以太坊网络上的质押量已大幅增长,在 Beacon 链上质押了 3100 万 ETH(约占供应量的 26%,价值 1200 亿美元)

-

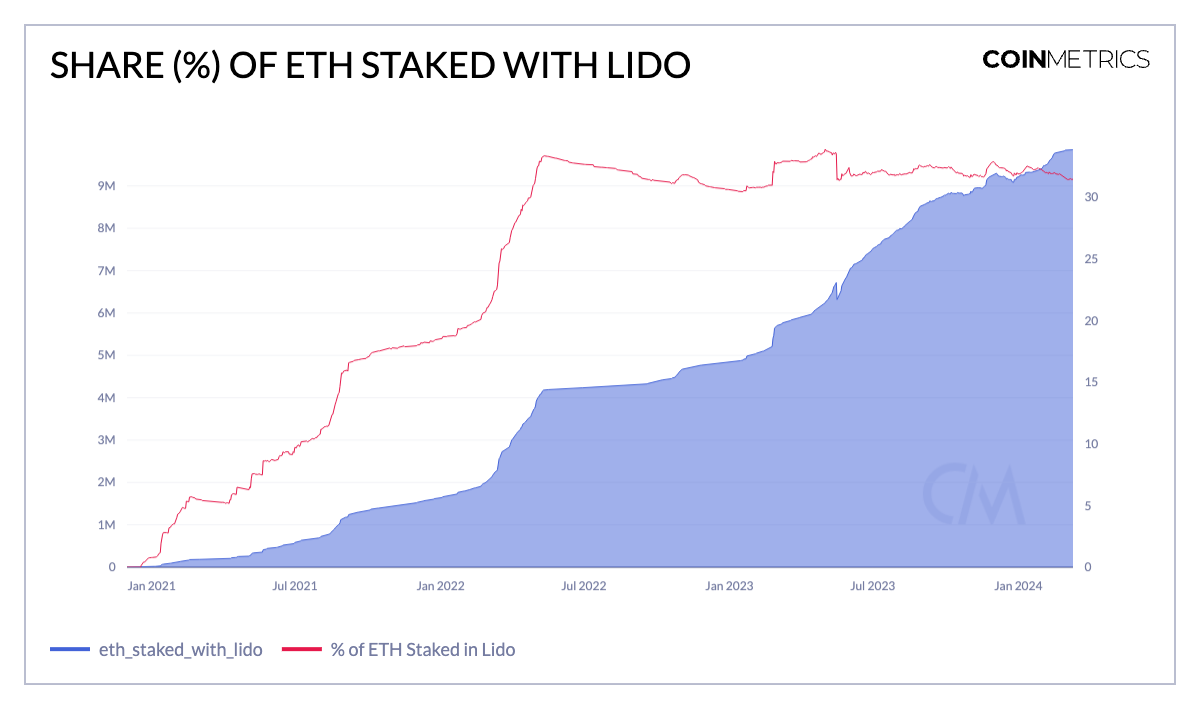

980 万 ETH 通过 Lido 质押,占市场份额的 31%

-

像 Lido 的 stETH 和 wstETH 这样的流动性质押代币(LST)占 Aave V2 上存款的 33%,以及 DeFi 借贷市场中 95 亿美元的抵押品

-

LST 在链上生态系统中的普及带来了潜在的市场风险,包括脱锚、流动性或清算风险

引言

作为验证和保护权益证明(PoS)区块链基本要素,自从“The Merge”以来,以太坊网络上的质押引起了极大的关注。如今,超过 3100 万 ETH(约占供应量的 26%,价值 1200 亿美元)已被质押,近 98 万个活跃验证者保护着以太坊网络。正如最近一篇论文 Breaking Byzantine Fault Tolerance 中所分析的那样,这种强大的安全基础使得攻击网络变得非常昂贵。

从根本上说,质押池和托管质押平台将 ETH 质押者和基础设施提供商(即节点运营商)聚集在一起,允许以任何 ETH 增量进行存款,以换取对已质押资本的代币化债权——即流动性质押衍生品(LSD)。由于准入门槛降低以及更容易获得 ETH 的收益,该领域的采用率已大幅增长。

从 Lido 的 stETH 到 Coinbase 的 cbETH 和 Rocket Pool 的 rETH,一个充满活力的 LSD 生态系统已经出现,拥有多样化的代币模型。由于其可替代性、可组合性和收益的推动,流动性质押代币是去中心化交易所(DEX)上的主要流动性形式,也是借贷市场、稳定币产品、Layer-2 以及现在的 restaking 应用中的抵押品,展示了它们在整个生态系统中的效用。在之前的问题中,我们介绍了流动性质押的概念,以及通过 Lido 进行质押的动态。鉴于流动性质押衍生品的激增,在本期网络状态中,我们将重点关注该市场的市场动态和风险,着眼于当今市场上最大的衍生品。

总体风险概述

单个质押池超过 33% 的关键阈值的支配地位一直是一个主要问题。作为拥有 980 万 ETH 质押量的最大质押池,Lido 经常受到关注,其市场份额占所有质押 ETH 的 31%。虽然这对质押中心化有影响,并引起了社区的批评,但重要的是要注意,Lido 目前由 39 个节点运营商组成,并且正在积极寻求采用分布式验证器技术(DVT),从而增强其运营商集的分散性和弹性。此外,拥有流动性质押代币并不能直接控制区块的创建或验证交易的过程;相反,这些代币用于保持质押资产的流动性。

另一个潜在的风险向量涉及治理和控制机制,这些机制在不同的流动性质押提供商之间有所不同。有些(如 Lido)作为由 LDO 代币持有者管理的去中心化自治组织(DAO)运作,他们可以实施智能合约升级或节点运营商和预言机注册表管理等变更。相比之下,提供质押服务的中心化交易所(如 Coinbase (cbETH) 和 Binance (BETH))提供托管服务,这意味着它们保持对用户质押资产的控制,并在其中心化组织框架内执行决策。

鉴于不同的治理模型、中心化风险和不断扩大的效用,随着链上集成的加深,了解流动性质押代币相关的市场风险至关重要。

定价或脱锚风险

与流动性质押代币(LST)相关的主要风险是其价格可能与基础质押资产的价格发生偏差。每个 LST 采用的代币模型会影响各种因素,包括价格动态、收益累积方法、用户体验以及与链上应用程序的集成。

代币模型:Rebasing vs. Reward Bearing

LST 通常遵循“rebasing”或“reward-bearing”代币模型。“Rebasing”代币会动态调整其总供应量以分配质押奖励,而“reward-bearing”代币会在不改变供应量的情况下增加每个代币的价值。

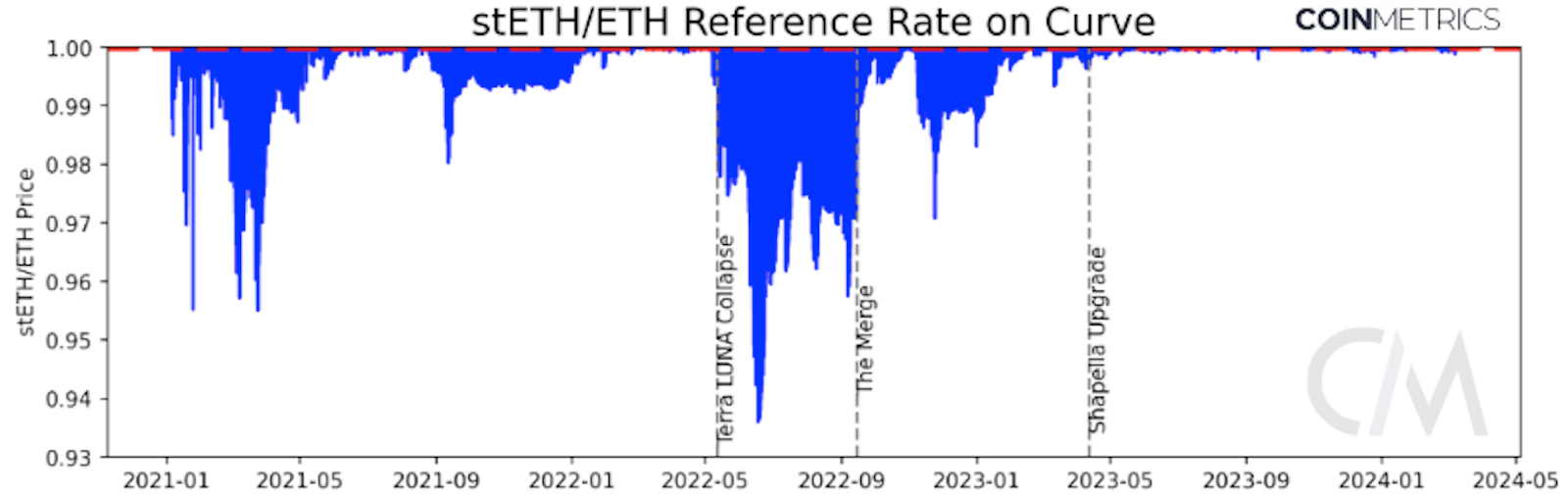

Lido 的 stETH 是一种 rebasing 代币,它会调整其供应量以反映质押奖励或惩罚,目标是在主要市场中与 ETH 保持 1:1 的Hook。但是,在去中心化交易所(DEX)等二级市场上,stETH 的价格偶尔会偏离此Hook,正如在 2022 年 5 月 Terra Luna 崩盘期间观察到的那样,当时 stETH 在 Curve Finance 上的交易价格为 0.935 美元(偏差 6.5%)。这种错位引发了级联清算,并为 Three Arrows Capital 等利用 stETH 的实体以及整个借贷协议造成了大量资本损失。

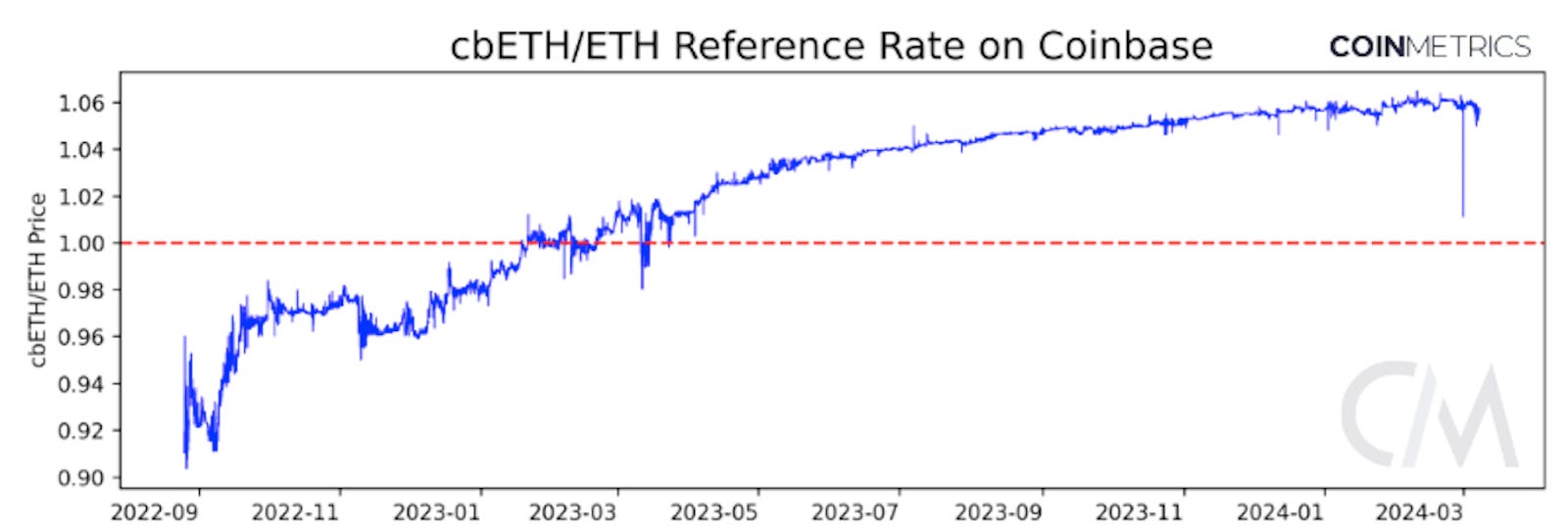

像 stETH 这样的 Rebasing 代币通过自动调整余额而无需手动用户干预来提供更好的用户体验;但是,它们与链上应用程序的集成带来了挑战,促使创建了 reward-bearing 的 wrapped staked ETH 代币 (wstETH)。Reward-bearing 代币(如 Coinbase 的 cbETH、RocketPool 的 rETH 和 wstETH)往往以高于底层 ETH 的溢价交易。这种溢价源于代币价值的增长,因为质押奖励在 principal 上累积(减去罚没惩罚),汇率定义了这种升值。例如,cbETH 在 2023 年 2 月推出五个月后开始以溢价交易,尽管 3 月份出现波动,但目前交易价格为 1.06 美元,反映出溢价。

流动性质押代币 (LST) 与其基础资产之间的价格错位会在不同的市场中创造套利机会。虽然套利有助于缓解正常情况下的价格差异,但在重大市场事件期间,套利可能会受到阻碍,从而可能在价格急剧背离或流动性枯竭时加剧风险。

流动性风险

一级和二级市场中充足的流动性对于实现无缝赎回质押的 ETH 至关重要,从而最大限度地减少潜在的不利价格影响。自从 Shapella 升级引入提款功能以来,用户可以通过一级市场(即 Lido stETH 的 ETH 缓冲区)、通过验证器退出或通过二级市场直接赎回其质押的 ETH。

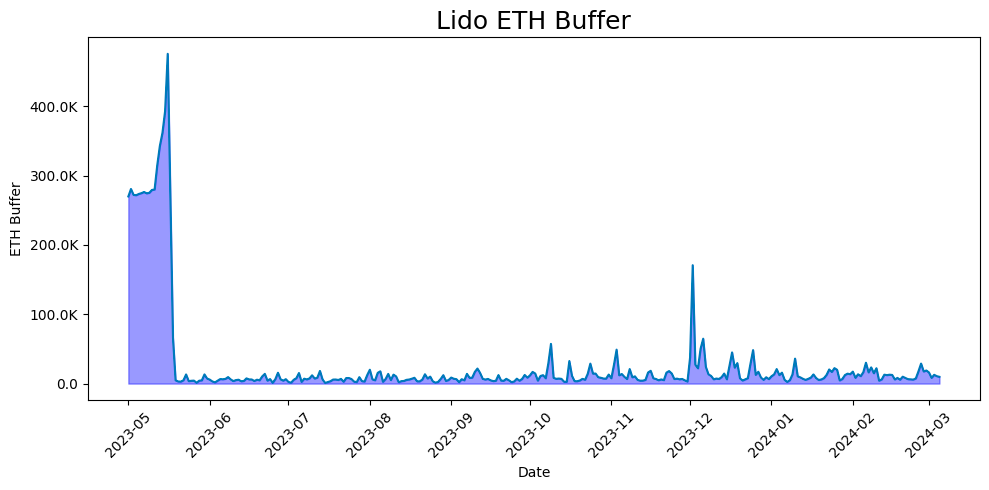

Lido 采用流动性缓冲区,充当“营运资金”储备,通过汇集执行层奖励、提款金库和收到的存款中的 ETH。该缓冲区充当流动性储备,用于处理各种级别的 stETH 赎回,从而提供防止长期价格偏差的安全网。该机制在促进 Celsius 提取 42.8 万 ETH 方面发挥了关键作用因为缓冲区中有充足的 ETH 可以承受影响。随着以太坊质押率的演变,监控流动性缓冲区大小、提款需求和验证器退出队列的大小对于评估一级市场的流动性至关重要。

去中心化和中心化交易所的流动性

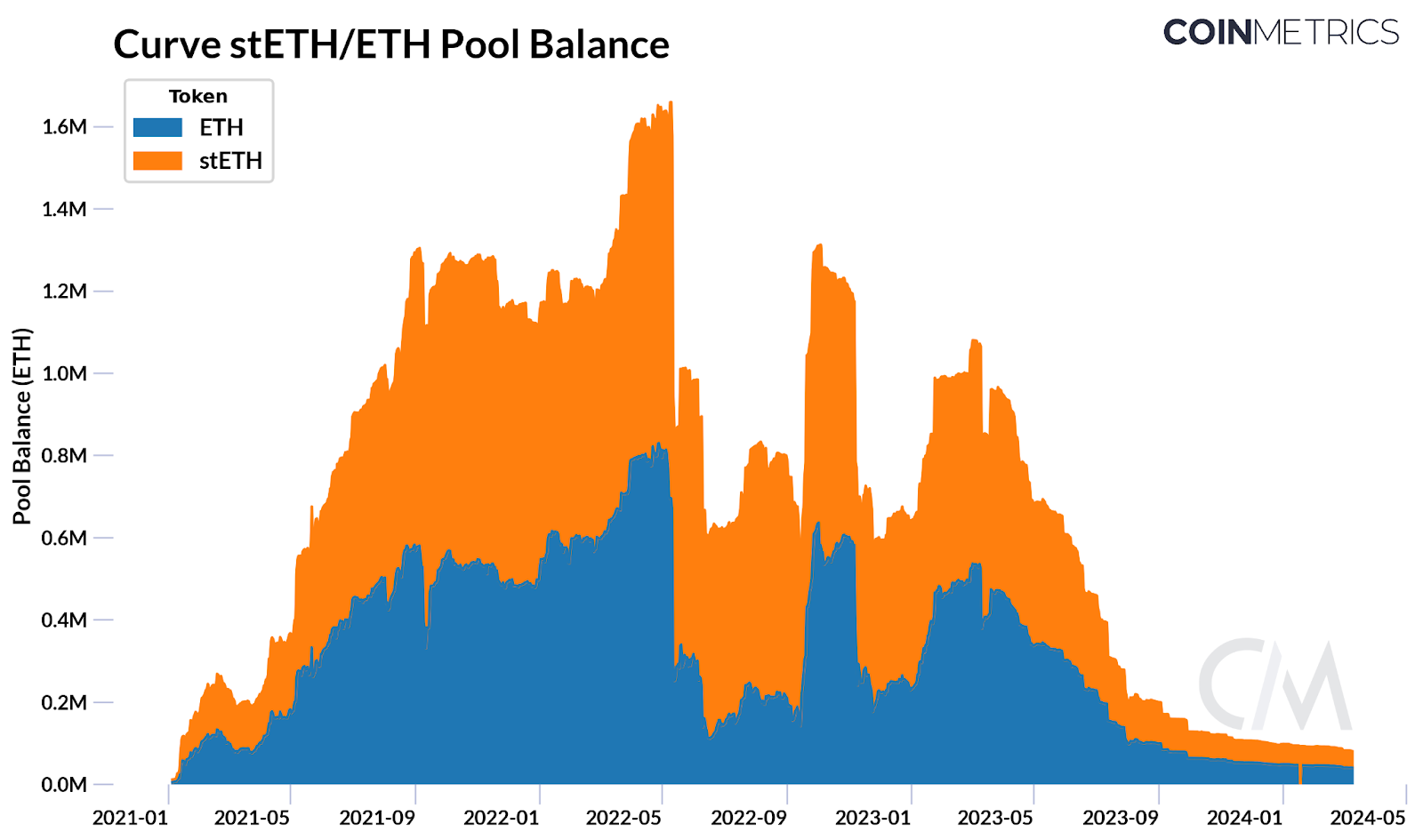

二级市场(包括中心化交易所 (CEX) 和去中心化交易所 (DEX))的流动性对于使用户能够进入和退出质押头寸而不会出现重大滑点至关重要。虽然 LST 在不同场所的流动性水平有所不同,但 Curve stETH/ETH 池目前是 stETH 流动性最强的市场。该池经历了显着的流动性波动,例如在 UST/Luna 崩盘、FTX 崩盘以及由于取消流动性提供商激励措施而导致的 Shapella 升级后总体下降期间。尽管流动性水平相对较低(4.1 万 stETH 和 3.17 亿美元的池 TVL),但这并未对 stETH 价格产生任何不利影响,部分原因是流动性的利用率较低。但是,大多数流动性集中在 Curve 上可能会带来风险。

值得注意的是,场外交易所的流动性虽然相对较低,但正在上升,stETH 已在 Bybit、OKX、Huobi、Gate.io 和 MEXC 上以稳定币和 ETH 交易对上市。值得注意的是,OKX 的 ETH 市场在 2024 年 1 月达到峰值,中间价 2% 以内的买入价和卖出价分别达到 540 ETH 和 871 ETH。确保链上和链下流动性的广泛分布对于降低潜在的市场风险至关重要。

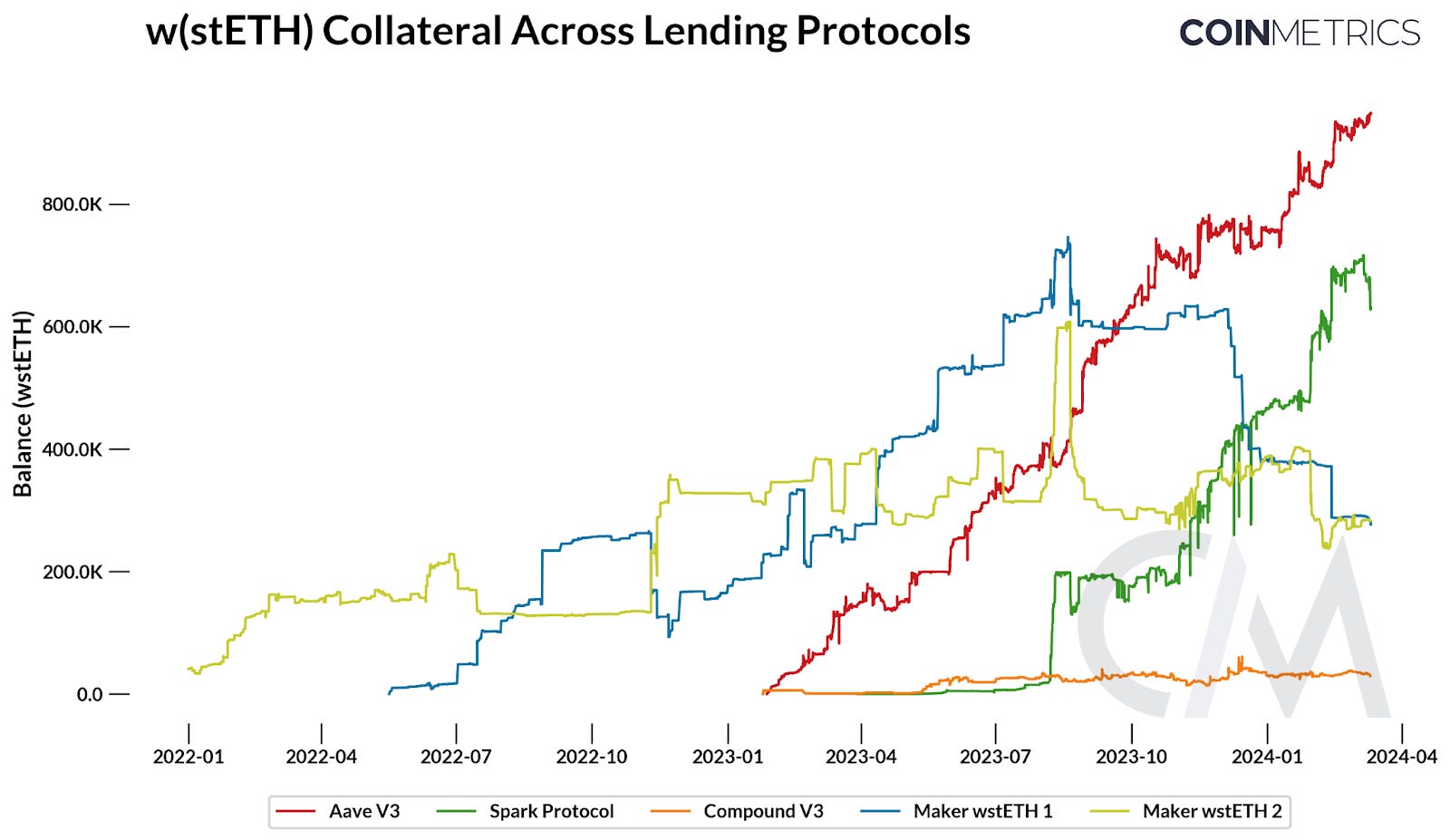

借贷协议上的抵押品

流动性质押代币 (LST),例如 Lido 的 stETH 和 wstETH,已获得显着的网络效应,成为各种借贷协议以及稳定币和 restaking 头寸中的一种重要抵押品形式。LST 作为抵押品的显着效用带来了重要的影响,因为任何重大的价格错位,加上低流动性和对赎回的高需求,都可能引发这些头寸的清算——正如在 Luna/UST 崩溃期间所见。

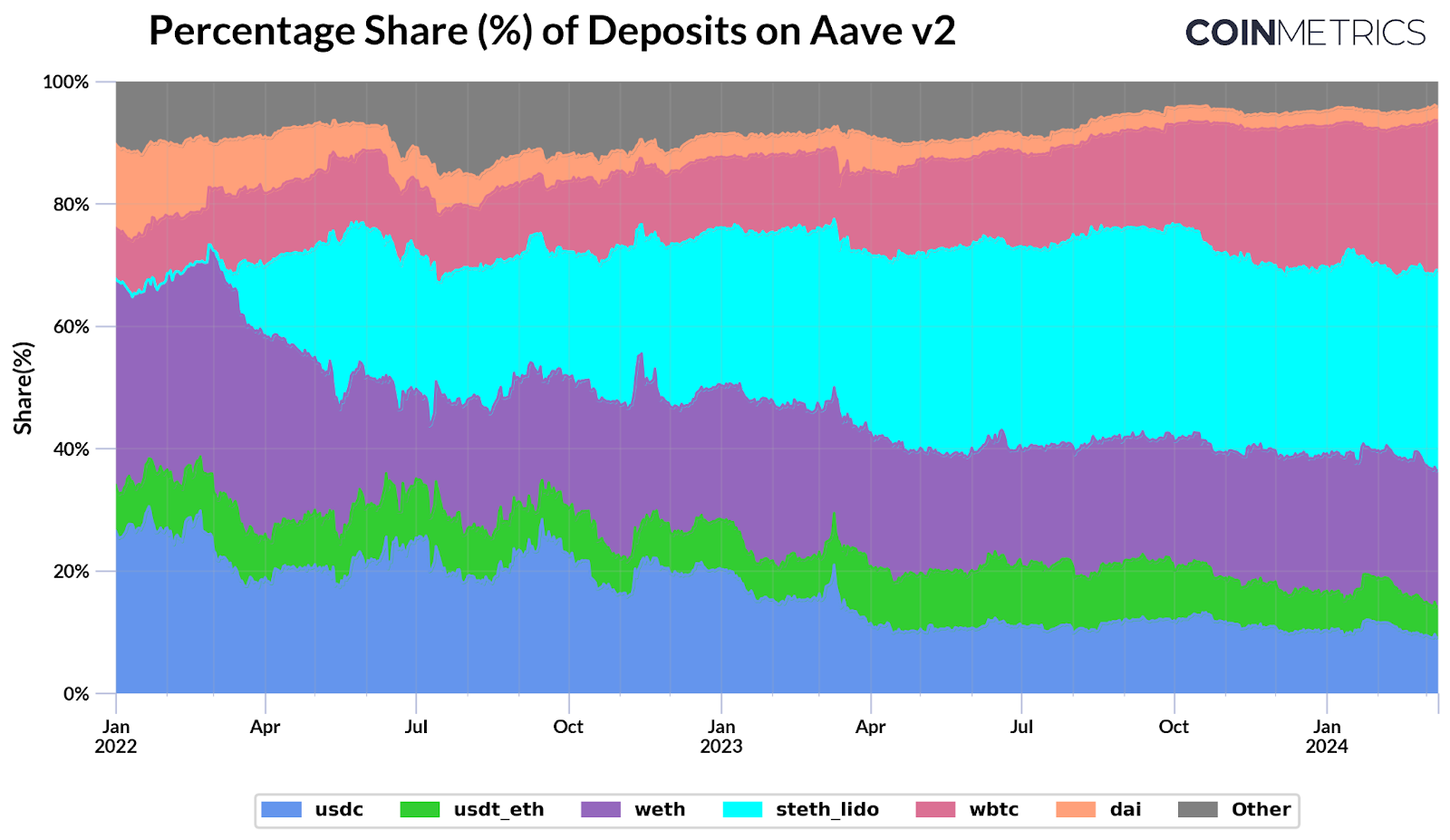

例如,stETH 仅在 Aave V2 上就占 11.8 亿美元的存款,占平台总存款的 33%。这种增长源于杠杆循环策略的普及,用户在其中存入质押的 ETH,借入更多 ETH,再次质押 ETH 并重复该过程,从而复利质押收益。这种动态不仅限于 Aave V2;wstETH 也是 Aave V3、Maker 和 Spark Protocol 上的主要抵押品形式,这些市场中大约有 95 亿美元的 stETH 支持贷款。

鉴于 LST 中捆绑了大量的抵押品,因此必须管理相关的借贷市场风险。这包括谨慎地将 LST 作为抵押品进行整合,并设置适当的贷款价值比率,以反映当前的流动性和杠杆条件。这些措施对于防止贷款解除和不良债务的累积至关重要,尤其是在市场动荡时期。

Restaking 的影响

流动性抵押代币还在新兴的“restaking”实践中发挥着独特的作用——这是 EigenLayer 推广的一个概念。用户可以通过将提款凭证设置为 EigenLayer 合约来存入流动性抵押代币或“本地”restaking,从而通过利用以太坊的经济安全性来提高验证其他网络的收益率。虽然这释放了额外的效用,但它也带来了 LST 集中到 restaking 协议、二级市场中的流动性以及链上生态系统中“流动性 restaking 代币”(LRT)集成的影响。随着该领域的不断发展,流动性抵押代币在 restaking 生态系统中的交叉点构成了关注的关键趋势。

结论

以太坊的质押生态系统已大幅增长,质押池和流动性抵押代币已获得有意义的采用。增强的可访问性和效用导致 LST 在链上生态系统中的深度集成。但是,如本报告所述,这种增长伴随着关键的权衡,强调需要监控相关的市场风险。随着以太坊利益相关者考虑实施与质押相关的 EIP(以太坊改进提案),例如“max-effective balance”、“max churn-limit”和潜在的发行量变化,该领域的发展轨迹注定会发生变化。

网络数据洞察

总结亮点

数字资产市场的反弹仍在继续,在强劲的 ETF 资金流入的推动下,比特币的市值突破了 1.4 万亿美元,周一创下 7.28 万美元的历史新高。在 Dencun 升级的推动下,以太坊 (ETH) 上涨超过 4000 美元。由于该协议实施了费用调整,以在市场波动期间增加 Dai 储备,MakerDAO 的 MKR 代币的活动激增。

Coin Metrics 更新

本周 Coin Metrics 团队的更新:

- 关注 Coin Metrics 的市场状况新闻通讯,其中通过简洁的评论、丰富的视觉效果和及时的数据来介绍本周的加密货币市场动向。 (State of the Market_ newsletter which contextualizes the week’s crypto market movements with concise commentary, rich visuals, and timely data.)

- 原文链接: coinmetrics.substack.com...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~