Solana NFT 市场报告 - 2023年12月

- syndica

- 发布于 2024-01-23 16:33

- 阅读 1344

该报告总结了2023年12月Solana NFT市场的显著增长,强调了长尾NFT系列的崛起、交易量的显著增加以及生态系统的可持续货币化。同时,报告还关注了铭文的兴起、参与者的获利行为以及市场动态,特别是Tensor的市场份额增长等趋势。

Solana NFT 市场报告 - 2023年12月\ \ Solana NFT 市场报告 - December 2023.pdf\ \ 14 MB\ \ download-circle

注意:以下是此帖子的文本可访问版本,供视力障碍读者使用。

Syndica Solana NFT 市场报告 - 2023年12月

Solana 的 NFT 月度交易量增长显著超过其他生态系统。

12 月的增长特点是一个不变的主题:长尾 NFT 系列的崛起。

在过去一年半的时间里,以太坊上的新 NFT 系列创建者数量一直在缓慢减少。

同样,Solana 也经历了类似的缓慢下降,直到 2023 年 11 月。

然而,随着最近的复苏,Solana 每月的新创建者数量已经超过了以太坊。

新创建者的激增促成了 Solana 长尾 NFT 系列的崛起。

通过观察 12 月份排名前 500 名的新系列数量,我们可以最清楚地看到长尾系列的崛起。

这个数字从 11 月到 12 月几乎翻了一番,表明市场对新系列的兴趣激增。

按交易量计算的前 10 名系列在 12 月份包含几个新名字。

令人印象深刻的是,交易量排名前 10 位的系列中有五个是新推出的系列:Froganas、Solmaps、Lamp、One 和 Flash Trade。

比较一下我们 11 月报告中的瀑布图,其中仅四个系列占交易量整体增长的 78%,而其他所有系列占 22%……再看一下 12 月的瀑布图,其中四个系列仅占交易量整体增长的 33%,而其他所有系列占 67%……

11 月份中心化的、不均衡的增长让位于 12 月份 Solana NFT 生态系统中更广泛、更均匀的增长浪潮。

长尾系列的崛起导致 12 月份 Solana NFT 交易量增长了 3.9 倍。

然而,从更广阔的角度来看,我发现 Solana NFT 的交易量尚未突破之前的历史最高点(ATH)。

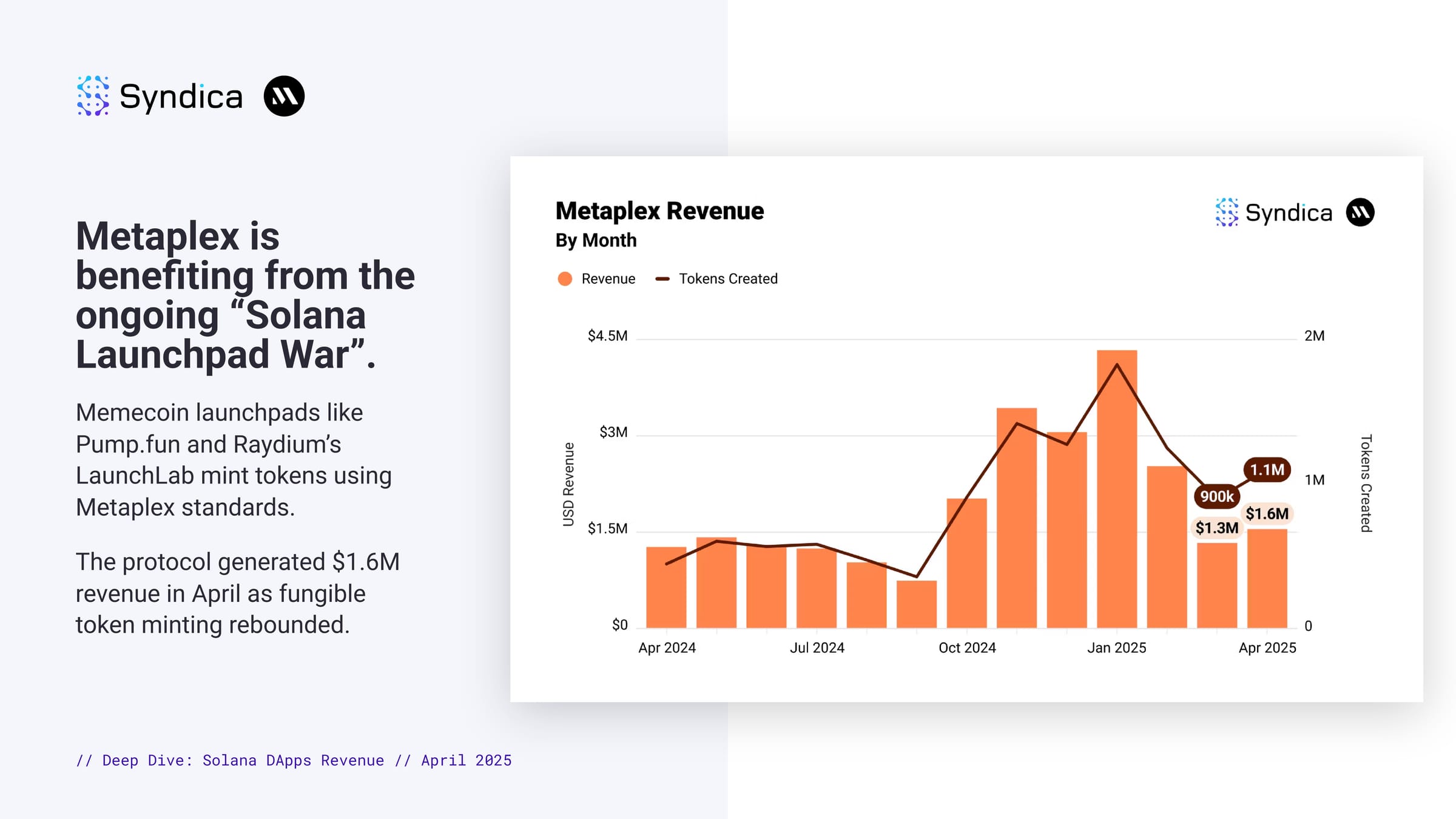

长尾 NFT 系列的崛起带来了 Solana 生态系统中可持续的货币化。

Metaplex 等协议的每周费用收入达到了年度最高水平。

DRiP Haus 的 Droplets 上线,帮助新的创作者经济实现货币化,并展示了真正的吸引力。

从中心化交易所到 Solana web3 钱包的交易量和用户流量从 11 月到 12 月几乎翻了一番。

用户从 CEX 迁移资金所花费的 SOL 从 11 月到 12 月增长了 187%。

Tensorians(21%)和 Mad Lads(16%)是用户从 CEX 迁移资金时最受欢迎的两个系列,这表明这些系列可能吸引了新用户加入 Solana。

12 月份,从其他生态系统桥接来的资金和用户也迅速增加。

Bridger 在 Solana NFT 上的交易量几乎翻了三倍。

Bridger 同样集中在 Solana 蓝筹 NFT 上,例如 Tensorians(21%)和 Mad Lads(16%)。

链上 Bridger 也购买了新的 Solana NFT 系列,例如 Froganas(6%)和 SolMaps(5%)。

总的来说,我们看到 12 月份各种流动性来源的流入量大约增加了 3 倍。

观察这些来源在未来几个月的表现非常重要。

我们需要关注的 3 个趋势:

- 铭文(Inscriptions)

SOLs 是 12 月份交易量排名第一的系列,它是一种 Solana 铭文(一种模拟比特币 BRC-20 代币的 SPL-20 代币)。从 11 月到 12 月,人们对交易铭文的兴趣持续大幅上升。

铭文导致了高额的交易费用,并减慢了其他网络的速度。然而,在 Solana 上,铭文尚未引起担忧。到目前为止,铭文对网络的负担并不比其他 NFT 大。

- 获利行为

12 月份,获利行为仍在继续,参与者平均从持有至少 30 天的每个 NFT 中获得 238 美元的利润。

- 市场动态

Tensor 在 12 月份占据了约 70% 的市场份额,并且随着月份的推移而变得更加强大。在一个日益增长的市场中占据更多的市场份额,为 Tensor 带来了创纪录的一个月——有史以来最高的。

- 原文链接: blog.syndica.io/solana-n...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~