Solana - DAO动态: - Pineanalytics

- pineanalytics

- 发布于 2023-07-19 10:39

- 阅读 924

本文深入探讨了 Marinade Finance 及其原生代币 MNDE,重点分析了 mSOL 流动性质押代币的运作机制、市场表现以及在 Solana DeFi 生态系统中的作用。文章还考察了 MNDE 的代币经济学,强调 DAO 治理在代币分配和价值获取方面的重要性,并展望了 Marinade 在 Solana 生态系统中增长的潜力。

介绍

随着去中心化金融 (DeFi) 格局的不断发展,我们接触到了一系列不同的项目,每个项目都有其自身的复杂性。今天,我们来看看一个正在 DeFi 世界掀起波澜的项目——Marinade Finance,并深入研究其原生代币 MNDE 的内部运作。我们探索的核心是 mSOL 代币——一种流动性质押代币,这是一种新型金融工具,正在为 DeFi 世界开辟一条新道路。在我们深入研究之前,首先了解基础知识至关重要。

Solana

Solana 是一个高性能区块链平台,旨在促进去中心化应用和加密货币。Solana 生态系统已经看到了快速增长,其中,Marinade.finance 及其 mSOL 代币已成为重要的参与者。

权益证明

权益证明 (PoS) 是区块链网络中使用的一种共识机制,其中选择验证者来创建新区块,依据是他们持有的加密货币数量以及愿意“质押”作为抵押品的数量。与工作量证明(比特币使用的机制)相比,PoS 效率更高,因为它消除了密集计算工作的需要,而是依靠经济承诺来保护网络。

流动性质押代币

流动性质押代币(如 mSOL)代表了一种解决质押中资本效率问题的新颖解决方案。它们允许用户质押其代币,同时保持流动性,从而能够在不损失质押奖励的情况下参与更广泛的 DeFi 生态系统。

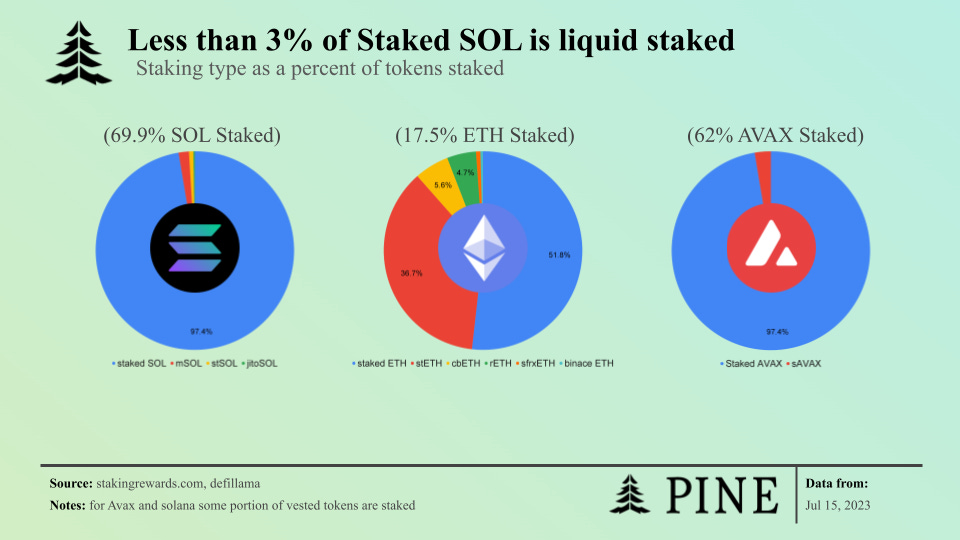

流动性质押代币市场分析

在这个比较分析中,我们剖析了一个揭示性的图表,该图表描绘了以太坊、Solana 和 Avalanche 上质押代币的分布。该图表展示了以太坊成熟的 DeFi 格局,其中近 50% 的质押代币都在流动性质押代币中。这与 Solana 和 Avalanche 形成鲜明对比,在 Solana 和 Avalanche 中,流动性质押代币仅占质押代币的 2-3%。这种差异既证明了以太坊已建立的 DeFi 基础设施,又暗示了这些其他平台上未开发的潜力。

此外,质押代币总量的百分比显示了网络之间的显着差异。Solana 和 Avalanche 的表现明显优于以太坊,质押代币的比例为 60-70%,而以太坊为 17.5%。然而,这并不能说明全部情况。就总供应量而言,以太坊大约有 9% 的代币是流动性质押代币,而 Solana 和 Avalanche 仅为 2% 左右。

如果区块链继续发展其 DeFi 生态系统,那么这些数据表明 Solana 和 Avalanche LST 具有显着的潜在增长轨迹。如果 Solana 和 Avalanche 遵循以太坊走向更成熟的 DeFi 生态系统的道路,那么流动性质押代币中的代币百分比可能会增加四倍或更多。这将使这些网络更接近以太坊的流动性质押代币比率,标志着它们增长和发展的重要里程碑。

mSOL 供应动态

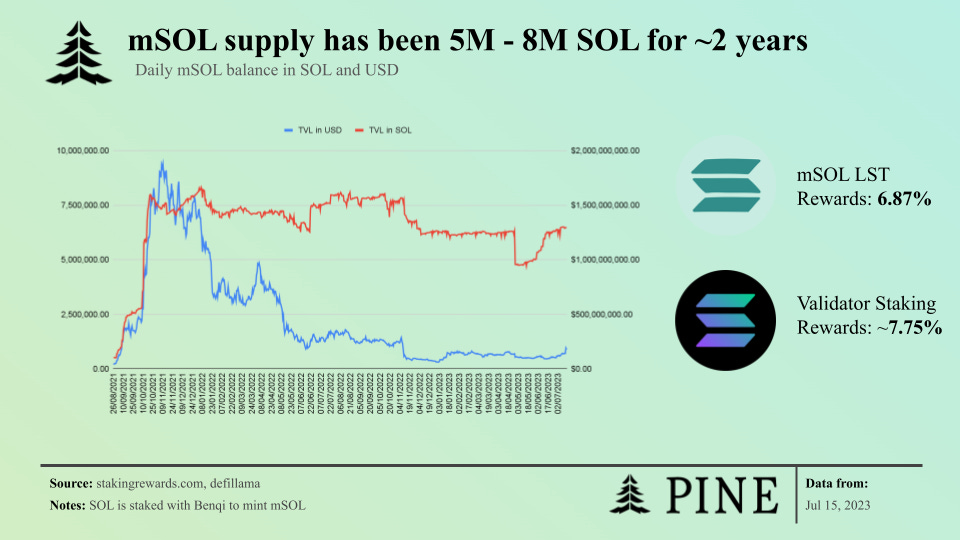

目前,Marinade.finance 管理着大约 1.8 亿美元的 mSOL 投资组合,产生了 0.92% 的净收益,该收益来自 7.75% 的验证者质押奖励减去 6.87% 的 mSOL 流动性质押代币奖励。这种动态为验证者创造了有利可图的机会,该平台目前估计每年为利用其系统的验证者产生约 165 万美元的收入。值得注意的是,这些奖励与 SOL 价格和 Marinade.finance 中质押的 SOL 数量呈直接相关。这种收入产生不仅对验证者来说是一个重要的考虑因素,而且对底层 DAO 也是如此。目前,DAO 有权将该协议 20% 的质押分配给自己选择的验证者,从而使他们有可能提取验证者收入的 20%,但这种价值捕获方法可能会发生变化。

该协议活力的一个重要衡量标准是质押 SOL 数量的轨迹。为了确保协议的持续弹性和进步,需要在此指标中呈现上升或持平的趋势。这种趋势是协议长期可行性的根本衡量标准,因为它清晰地反映了协议在 Solana 生态系统中的增长,而没有通常与 Solana 价格波动相关的干扰。最近几个月,质押 SOL 的数量一直在突破其典型范围的上限,表明出现了积极的势头。如果这种轨迹持续下去,它将成为该协议具有光明前景的有力信号。

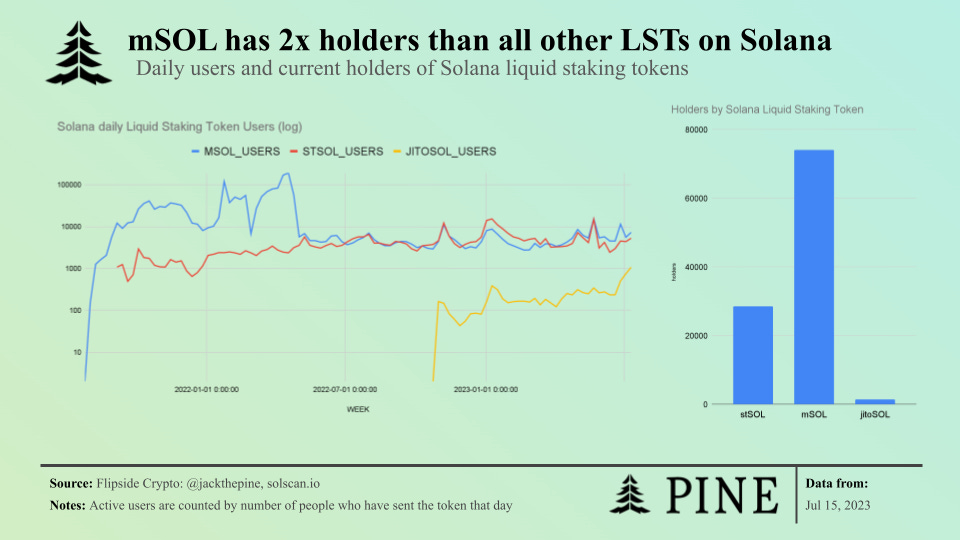

Solana LST 用户

在本节中,我们将研究一个图表,该图表比较了 Solana 上前三大质押代币(mSOL、stSOL 和 jitoSOL)的每日用户和持有者。最引人注目的是,mSOL 在总持有者数量方面处于领先地位,拥有近 80,000 名,而 stSOL 则以约 30,000 名持有者紧随其后。jitoSOL 的持有者数量明显落后于两者。

然而,每日用户的历史分析描绘了一幅不同的画面。在 2021 年初及持续到 2022 年初,mSOL 在每日用户数量方面以一个数量级超过了 stSOL。然而,在此期间 mSOL 的每日用户活动显着下降,导致其与 stSOL 持平。自 2022 年 5 月左右以来,mSOL 和 stSOL 之间的每日用户数量一直处于平衡状态。

这些数据揭示了这些质押代币的使用模式存在差异。虽然 mSOL 目前在 Solana 生态系统中总持有者数量方面占据主导地位,但在与代币交互的每日用户数量方面并没有占据相同的主导地位。这种差异表明,虽然 mSOL 可能具有更广泛的分布,但 mSOL 和 stSOL 的活跃参与程度相似。

借贷市场的 Solana LST

在对 Solana 借贷市场中锁定的总价值 (TVL) 进行分析时,我们发现 Marinade Finance 的流动性质押代币 mSOL 发挥着至关重要的作用。数据显示,mSOL 占 Solana 借贷协议中持有的所有资产的 53%。这使得 mSOL 成为 Solend 上最大的代币,以及 Port Finance 和 Marginfi 上第三大代币。Solana 借贷生态系统中另一个值得注意的代币是 jitoSOL。特别是,它在 Marginfi 的 TVL 方面处于领先地位,约占 Marginfi 锁定总价值的 31%。

这些流动性质押代币在 Solana 借贷市场中的重要存在突显了它们在 DeFi 格局中的效用。这些代币的主要用例之一是使用它们作为抵押品来借入其他代币。这提供了从底层质押 SOL 中赚取收益的好处,同时还可以利用它来参与其他 DeFi 活动。

mSOL 在 Solana 借贷市场中的主导地位具有战略意义。作为领先的流动性质押代币意味着它已经在不同的 DeFi 协议中建立了广泛的集成,这反过来又促进了更大的采用。这建立了一个良性循环,即增加的采用进一步为与新的 DeFi 协议的更多集成铺平了道路,从而巩固了 mSOL 在市场中的地位。

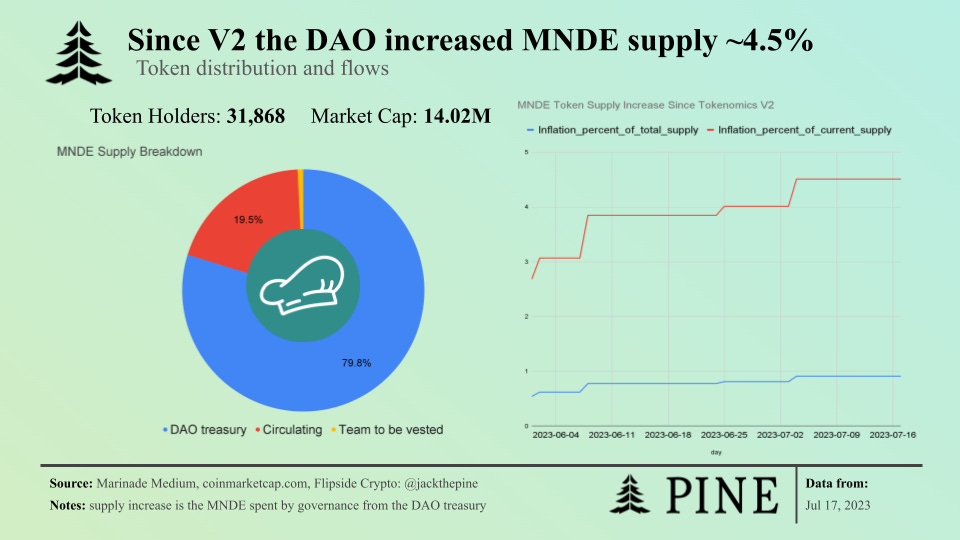

MNDE 代币经济学

我们对 MNDE 代币分配的研究(如图所示)揭示了一个值得注意的细分。总供应量的大约 19.5% 目前在流通中,一小部分分配用于团队归属,而大量的 79.8% 保留在 DAO 金库中。这种分配意味着代币的任何未来稀释都将是 DAO 投票通过的决定的结果。

值得注意的是,自从 5 月底调整了代币经济学以来,治理部门已经分配了相当于现有供应量 4.5% 的代币,约占最大供应量的 1%。如果 DAO 金库的这种代币分配速度持续下去,我们可能会看到流通供应量以每年 40% 到 50% 的速度增长。

但是,作为代币持有者,你有权参与这些关键决策。你可以对治理提案进行投票,包括与代币分配相关的提案,这意味着 DAO 金库的支出速度不是固定的,可以根据代币持有者的集体意愿进行修改。这种动态强调了积极参与 DAO 治理以塑造代币经济轨迹的重要性。

结论

考虑到 MNDE 代币目前的市值(为 1402 万美元),观察代币持有者可以获得的潜在价值至关重要。目前,DAO 可以将该协议 20% 的质押分配给自己选择的验证者。这意味着如前所述,每年来自质押的 165 万美元现金流可能每年为 MNDE 代币持有者产生约 33 万美元的收益。

有趣的是,DAO 目前正在遵循一种稀释策略,以在 Solana 质押市场中获得更大的市场份额。它优先考虑增长而不是立即提取现金流。如果这种策略继续有效,并且 Solana 上的 DeFi 应该像以太坊一样发展,那么增长潜力巨大。

如果 Marinade 设法增长到控制 2400 万 SOL(这将相当于 Lido 在以太坊质押市场中的份额),那么 DAO 产生的年度现金流可能会达到 12 万 - 36 万 SOL 的范围。鉴于当前的 SOL 价格,这相当于估计的 300 万美元 - 900 万美元,与当前水平相比有了大幅增长。如果 Solana 继续其增长轨迹和 DeFi 扩张,这种情况将进一步突显 DAO 方法的战略价值。

- 原文链接: pineanalytics.substack.c...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~