执行票证的基于代理的模拟 - 经济学

- 以太坊中文

- 发布于 2024-12-12 23:39

- 阅读 963

本文对执行票证(Execution Tickets)的机制设计空间进行了综述,并通过结构化评估和基于代理的模拟,评估了潜在的具体机制设计。研究结果表明,执行票证是协议层面捕获 MEV 奖励的有效机制,但区块构建者的去中心化和抗链下协议(OCA)仍然是一个挑战。拍卖式定价在捕获 MEV 奖励方面表现良好,而改进的 EIP-1559 风格的定价则显示出不太有利的动态。

基于 Agent 的执行票模拟

作者: Pascal Stichler ( ephema labs)

特别感谢 Julian, Jonah, Marc 和 Chris 提供的宝贵反馈,以及 Barnabé 最早发起研究并指导研究,在此表示特别感谢。

请注意: 这只是研究结果的摘要。完整的研究报告可以在这里找到,代码可以在 Google Colab 和 Github 上找到。关于如何运行模拟的说明在这里分享这里。模拟结果可以在此文件夹中找到,并且可以在 Devcon 2024 上关于该主题的演示录像中找到。

TL’DR(太长不看)

- 我们回顾并全面地确定了 Execution Tickets 的机制设计范围,并通过结构化的审查和基于 Agent 的模拟评估了潜在的具体机制设计。

- Execution Tickets 是一种有效的机制,可以在协议层面捕获 MEV 奖励,但区块构建者去中心化和对链下协议的抵抗力(OCA-proofness)仍然是一个挑战。

- 基于拍卖的定价模式在捕获 MEV 奖励方面表现良好,而经过调整的 EIP-1559 风格的定价则显示出不太有利的动态。

- 在模拟中启用二级市场促进了去中心化和 MEV 捕获。

- 模拟在中心化和 MEV 捕获方面的结果对执行票持有者的属性非常敏感,特别是提取 MEV 和波动率专业化的能力。这与之前的文献一致。

背景

Execution Tickets 目前被讨论为增强以太坊区块空间分配机制的有希望的下一个进化步骤。通过 Execution Tickets,协议出售执行区块提议的权利。这是通过提供票据来完成的,这些票据允许票据持有人参与抽奖,以便将来被选为执行区块提议者。它将共识奖励(例如用户支付的优先级小费)与执行奖励(例如最大可提取价值 (MEV))分开。它旨在通过消除诸如时序游戏 [1] 之类的优化噱头,来降低验证者的复杂性要求,从而促进信标链验证者之间的去中心化。此外,它还支持协议级别的 MEV 捕获。因此,它实际上旨在解决两个问题:当前 MEV 奖励泄漏给区块提议者的“分配”问题,以及 MEV 供应链的“中心化”问题 [2]。

Execution Tickets 最初由 Justin Drake 在这里介绍,概述了动机。他解释了将共识层奖励与执行层奖励分离的一般机制设计,以及出售 Execution Tickets 以参与抽奖被选为执行区块提议者的机制。Mike Neuder 在这里正式化并更清晰地概述了机制设计,并且还收集了几个开放性问题。我们提供了一个更通俗的介绍,介绍协议机制是如何以及为何演变的这里。在 Jonah Burian、Davide Crapis 和 Fahad Saleh 的一篇优秀的经济分析这里 和 这里 中表明,如果定价正确,Execution Tickets 可以在协议层内化所有价值生成的 MEV 奖励。然而,有一个重要的局限性,即“协议必须能够以其内在价值出售票据”。此外,Barnabé Monnot 很好地概述了随着时间的推移协议的考虑因素,以及 Execution Auction (EA) 作为 Execution Tickets 的一种特殊实现,具有固定的 32-slot 超前周期,可以如何运作这里。Thomas Thiery 通过引入随机化元素 (randEA) 进一步扩展了 Execution Auctions 的想法这里。

由于之前的文献通常侧重于更大的图景,而忽略了机制设计的细节,我们计划专注于机制设计的细节。例如,出售 Execution Tickets 的最佳定价机制是什么?应该有可变或固定数量的票据 [3] 吗?票据应该过期和可转售吗?或者可以退还给协议吗?

为了深入了解这些问题的答案,我们开发了一个理论框架,确定了 Execution Ticket 机制设计的主要目标、衡量这些目标的指标,并提出了理想的价格特征。此外,我们还概述了主要的机制设计参数及其可能的表达方式。基于理论评估和基于 Agent 的模拟,我们对机制设计得出主要结论。

方法论

验证 Execution Tickets 的潜在机制设计的方法是双重的。

第一步,我们对该机制旨在优化的目标进行理论分析,并提出几个指标来衡量这些目标的实现情况。接下来,我们概述了可能机制属性及其潜在值的设计空间。这包括票据的属性以及潜在的定价和分配机制(例如,基于拍卖的格式与报价格式)。基于初步的理论分析,提出了潜在的具体机制设计,并使用理论框架进行评估。

第二步,这些发现使用基于 Agent 的模拟进行验证。模拟(例如,EIP-1559 模拟)已被证明是估计潜在机制设计选择的影响的合适工具。该模拟模拟了 Execution Tickets 的分配、交易和赎回过程。该模拟的范围是运行先前设计的配置,并根据目标比较它们。此外,可以从模拟中得出关于每个参数的结论,以确定有利的选择。该模拟是用 Python 使用现有的行业标准框架(radCAD)实现的。由于篇幅有限,此处未概述模拟假设和规范,但可以在研究报告第 5.1 章中找到。

机制目标 & 设计空间

为了概述可能的设计机制,我们首先概述所需的机制行为和不同配置的解决方案空间,然后再对其进行评估。

| 目标 | 衡量指标 | |

|---|---|---|

| 优化参数 | 1. 去中心化 <br> 2. MEV 捕获 <br> 3. 区块生产者激励兼容 (BPIC) | 1. 市场份额、中本聪系数 & Herfindahl-Hirschman 指数 <br> 2. MEV-Share 协议 |

| 定价行为 | 1. 价格可预测性 <br> 2. 价格平滑性 <br> 3. 价格准确性 | 1. Garman-Klass (GK) 衡量标准 <br> 2. V(Δp) <br> 3. MEV-Share 协议 |

表 1:重要目标摘要

Execution Tickets 旨在优化两个关键目标:促进信标链提议者之间的去中心化,并在协议层面捕获最大可提取价值 (MEV)。因此,它解决了以太坊路线图部分“The Scourge”的两个关键目标:(i) 最大程度地降低以太坊质押层的中心化风险,以及 (ii) 最大程度地降低用户过度价值提取的风险。

去中心化是一个关键方面,因为它防止了几种不利的动态。在 Execution Tickets 的上下文中,它可以分为信标链验证者和执行链去中心化。执行链中心化可能发生在票据持有人或区块构建者级别 [2]。通常,去中心化确保了活跃性,即单个参与者不能自愿或非自愿地停止链并损害活跃性。此外,它还有助于审查抵抗 [4]。由于这些原因,信标链验证者去中心化至关重要。在信标链验证者可以将某些交易强制到区块中的假设下,例如使用包含列表和 JIT 区块顶端拍卖的版本,执行链提议者去中心化不太关键。在这种情况下,执行链提议者去中心化主要与避免活跃性风险和促进 ET 的竞争性竞标有关。

在协议层面捕获 MEV 至关重要,因为它从信标链验证者奖励中移除 MEV 奖励,并且最有可能销毁奖励是最中性的方式。此外,从博弈论的角度来看,该机制应遵守 [5] 中概述的某些标准。首先,必须激励区块生产者参与并提出非空区块,这被称为区块生产者激励兼容 (BPIC) [6]。其次,它应该能够抵抗链下协议 (OCA-proof),这意味着参与者不能从达成链下协议中相互受益。最后,它应该是占优策略激励兼容 (DSIC),这意味着对于每个参与者,无论其他参与者的行为如何,他们都可以应用一种占优策略。例如,在密封投标的第一价格拍卖中,参与者需要推测其他参与者的内在估值及其竞标策略来计算他们的投标,这使其不是 DSIC,因此使参与者更加复杂,并且可能不会激励他们揭示其真实的内在估值。

我们建议通过以下三个指标来衡量去中心化:中本聪系数、赫芬达尔-赫希曼指数 (HHI) [7] 和最大票据持有者的市场份额。此外,可以通过协议层面捕获的票据持有者 MEV 奖励份额来评估 MEV 捕获。

我们认为执行票据价格行为是次要的,但是仍然值得考虑。因此,我们侧重于三个方面:价格可预测性、平滑性和准确性。价格可预测性对于验证者参与拍卖和长期计划至关重要。正如 [8] 中总结的那样,波动性可以衡量金融市场中的价格可预测性,遵循 Garman-Klass (GK) 衡量标准 [9] 等方法。Garman-Klass 衡量标准传统上用于金融市场,通过包括每日开盘价、低价、高价和收盘价来衡量波动性。对于我们的目的,需要调整时间间隔,例如,调整为基于 epoch 的间隔。价格平滑性确保了市场波动期间的稳定性,降低了票据持有者的风险,并提出了连续价格变化方差 (V(Δp),本质上是价格的自相关) 作为衡量标准。最后,价格准确性反映了 ET 的真实价值,旨在捕获最大份额的 MEV,同时对参与者保持吸引力,其衡量标准与 MEV 捕获类似。

在表 2 中,我们概述了 Execution Tickets 的可能配置的设计空间。

| 票据属性 | 配置 |

|---|---|

| 票据数量 | 可变 / 固定 |

| 过期票据 | 是 / 否 |

| 可退款性 | 是 / 否 (未分配 & 已分配) |

| 可转售性 | 是 / 否 (未分配 & 已分配) |

| 增强型超前预测 | 否 / 是 (x epochs) |

| 可能的定价机制 | FPA、SPA、EIP-1559 风格、AMM 风格 |

| 目标金额 | 票据数量(对于可变/固定) |

表 2:Execution Tickets 可能配置的概述

虽然大多数属性都很简单,但我们将提供一些关于定价机制的背景信息。与 MEV-Boost 不同,在 MEV-Boost 中,奖励可能会流向区块生产者,但 Execution Ticket 收益旨在通过销毁协议代币持有者来使协议代币持有者受益,从而提高社会福利 [10]。固定定价机制被认为对于最大化社会福利效率低下 [11],因此重点是动态定价机制。1

定价机制分为两大类,即基于拍卖的格式和自适应报价格式:

- 第一价格拍卖 (FPA):投标人提交投标,而不知道其他人的投标,并且最高投标人获胜并支付其投标金额。FPA 通常会导致投标阴影,即投标人低于其真实估值进行投标,从而导致效率低下和高波动性。密封投标的第一价格拍卖不是 DSIC(占优策略激励兼容) [5]。公开的升序投标的第一价格拍卖可以是 DSIC(感谢 Julian 指出这一点!)。由于它们的行为与 SPA 相似,因此我们专注于密封投标的 FPA。

- 第二价格拍卖 (SPA):也称为维克里拍卖,投标人提交密封投标,并且最高投标人获胜,但支付第二高投标。此格式鼓励诚实投标,因为投标人支付的费用低于或等于其真实的内在价值。虽然 SPA 几乎是 OCA-proof(链下协议证明),但它们可能容易受到虚假投标的操纵 [13]。但是,由于 Execution Ticket 收益被销毁而不是奖励给验证者,因此可以减轻这种风险,但可能会使它们更容易受到链下协议的影响。

- 调整后的 EIP-1559 定价:用于 Execution Tickets 的 EIP-1559 的调整版本涉及协议报价一个价格,该价格的调整方式与 EIP-1559 类似。但是,虽然对于 EIP-1559,调整是基于 gas 使用量,但对于 Execution Tickets,它需要基于相对于目标金额的未偿票据数量。票据可以以连续的方式出售,即票据持有人始终可以从协议处购买票据,也可以批量出售,即在每个插槽之间出售零张和指定的最大票据数量。虽然 EIP-1559 已被证明在将 gas 使用量维持在目标附近 [14] 方面有效,但其追溯性价格调整可能会在 MEV 峰值期间滞后,从而使 Execution Tickets 更具挑战性。

- 调整后的 AMM 类定价:AMM 类定价的调整版本需要协议根据绑定曲线和未偿票据数量动态更新票据的价格。在这里,还需要定义未偿票据的目标金额,并且需要调整和仔细设计绑定曲线函数。在研究论文中,我们概述了可能如何调整它的三种选择,并在模拟中实现了一种。但是,关于如何最好地调整它,这仍然是未来研究的范围。

潜在机制设计

为了证实这些参数,概述了几种可能的机制设计。鉴于仅基于分类参数就可能存在 512 种配置,因此仅评估样本机制设计。更详细地说,评估以下配置:

| 简单的 FPA 拍卖 | JIT 第二价格插槽拍卖 | 灵活的 1559 风格 | 固定的 SPA | 灵活的、可退款的 AMM | 固定的、可转售的 FPA | |

|---|---|---|---|---|---|---|

| 票据数量 | 固定 | 固定 | 灵活 | 固定 | 灵活 | 固定 |

| 过期票据 | 是 | 是 | 否 | 否 | 否 | 否 |

| 可退款性 | 否(未分配 & 已分配) | 否(未分配 & 已分配) | 否(未分配 & 已分配) | 否(未分配 & 已分配) | 是(未分配) | 否(未分配 & 已分配) |

| 可转售性 | 否(未分配 & 已分配) | 是(已分配) | 是(未分配 & 已分配) | 否(未分配 & 已分配) | 否(未分配 & 已分配) | 是(未分配 & 已分配) |

| 增强型超前预测 | 否 | 减少 | 是(对于执行验证者) | 是(对于执行验证者) | 否 | 否 |

| 定价机制 | FPA | SPA | 1559 风格 | SPA | AMM | FPA |

| 目标金额 | 32 | 1 | 未定义 | 1024 | 未定义 | 1024 |

表 3:可能机制设计配置的概述

模拟结果

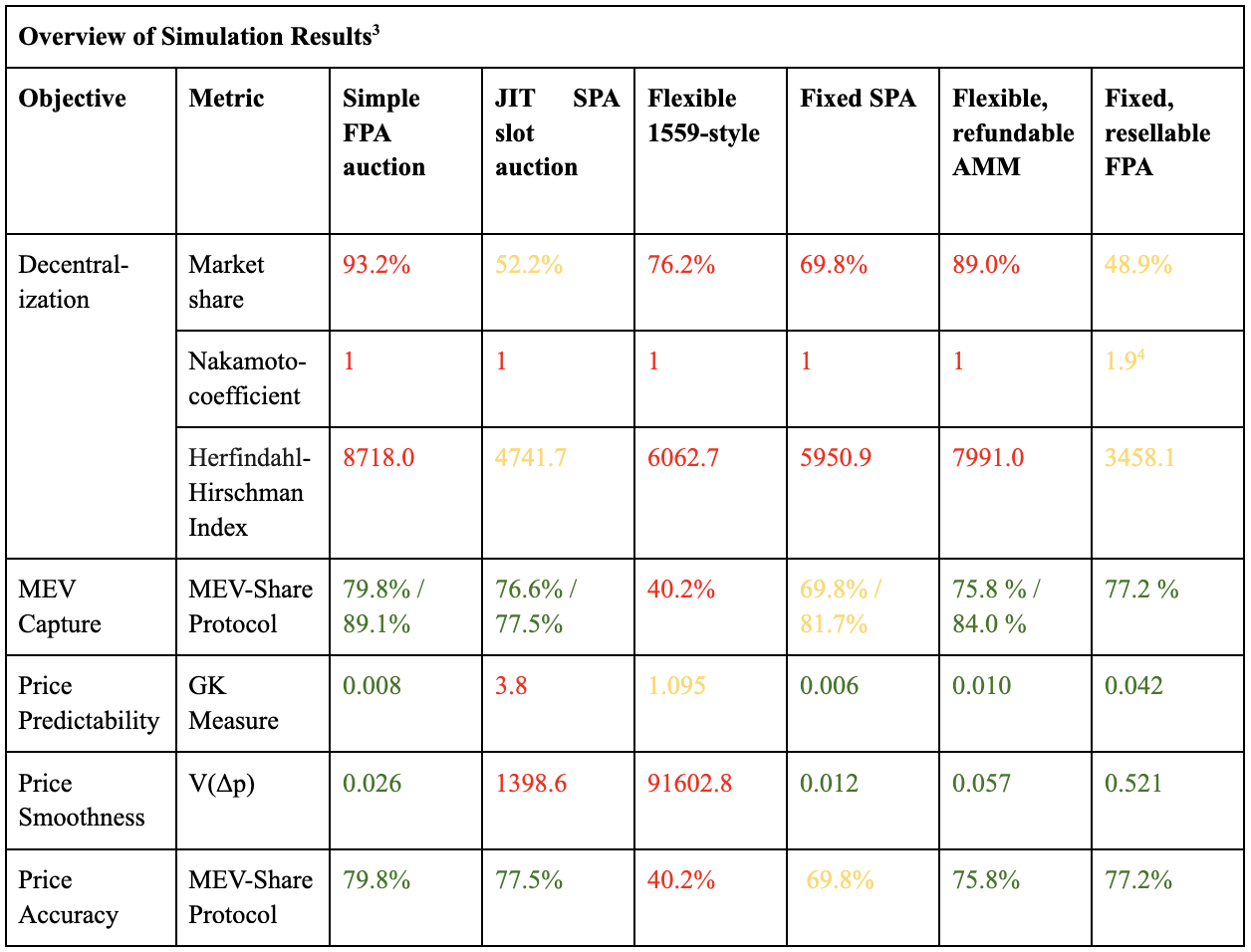

表 4:所选机制设计的模拟结果 1256×956 95.3 KB

表 4:所选机制设计的模拟结果 1256×956 95.3 KB

通常,超过 300 次模拟运行的模拟结果表明,在所有配置中,去中心化仍然是一个挑战。没有一种配置在去中心化指标方面表现特别好。这是由票据持有者的不同能力(基于 [15]、[16])以及事实上在大多数情况下,投标是基于对未来估值的预期,而忽略了专业化因素所驱动的。它表明,在启用了二级市场的情况下,中心化力量会减弱。这是因为专业的票据持有者能够更准确地估计即时 (JIT) 拍卖中插槽的 MEV 的真实价值,从而赢得拍卖。关于 MEV 捕获,我们可以看到不同的属性出现。拍卖格式通常得分很高,AMM 风格的定价也得分很高。由于逐步且动态性较低的价格调整机制,1559 风格的定价捕获的 MEV 较少。关于价格可预测性、平滑性和准确性,我们可以观察到,具有较长超前预测的拍卖格式非常可预测且平滑,而 JIT 拍卖和 1559 风格的定价则不太平滑。

关于拍卖格式的发现

第一价格拍卖

关于第一价格拍卖,我们看到了“赢家的诅咒”的出现,这意味着假设投标人对票据有不同的内在价值预期,并且这些预期遵循正态分布,那么最乐观的投标人获胜。并且内在价值最高的、最乐观的投标人会最大程度地高估价值,从而导致交易亏损。这是拍卖的一个已知问题(例如,[17])。但是,值得指出的是,这会导致投标人更高的“风险调整”,进而可能导致协议捕获的 MEV 减少。

关于模拟,它表明第一价格拍卖通常表现良好,但是这里需要批判性地挑战两件事。首先,我们将其实现为密封投标拍卖,因为我们假设具有升序投标的无领导拍卖的运营沟通开销太高。因此,持有链上密封投标拍卖必须是可行的。正如研究报告中所概述的那样,目前正在讨论几个提案,但仍处于早期阶段 [18]、[19]。其次,由于密封投标的第一价格拍卖不是 DSIC,因此不存在单一的占优竞标策略。因此,在模拟中,竞标是基于启发式竞标策略,其中竞标者没有关于其他竞标者的内在估值的信息。在 Execution Ticket 出售的多轮场景中,此假设将不成立。因此,可能会出现基于竞争对手历史竞标的更复杂的竞标策略,这可能会减少捕获的 MEV。因此,尚不清楚是否可以在这种情况下以使其行为与第二价格拍卖不同的方式实际设计第一价格拍卖。

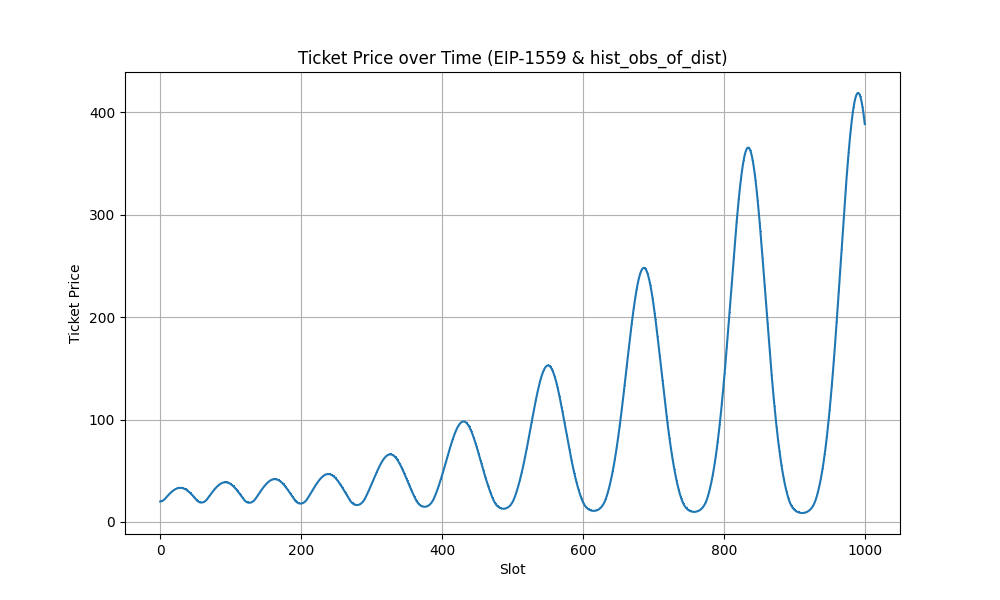

第二价格拍卖

对于第二价格拍卖,我们观察到 MEV 捕获Highly依赖于特定模拟的竞争力。在至少有两个实力相当的票据持有者的情况下,MEV 捕获率很高。但是,由于缺少竞争者,平均水平仅为中等。

[ \

\

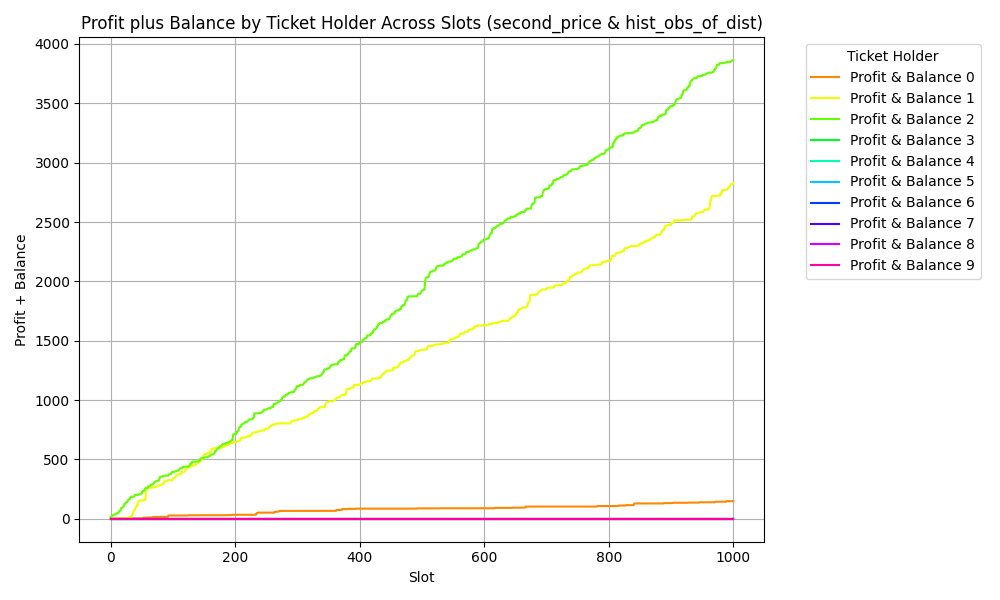

1000×600 53 KB](https://ethresear.ch/uploads/default/original/3X/0/c/0cc6d201ae1cabb3506d2f99fc524c97c3d3f011.png "")

图 1:具有两个实力相当的票据持有者的第二价格拍卖的示例模拟结果(来源:2024-09-24_10-52 UTC,运行:10,时间步长:1000)

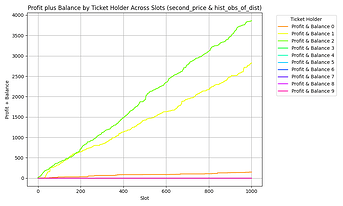

EIP-1559 风格定价

正如上面概述的那样,需要调整 EIP-1559 定价才能与 Execution Tickets 配合使用,并且我们已将其实现为批量处理。但是,我们观察到这会导致自我增强的振荡票据价格。即使调整价格调整因子也不会在我们的模拟中带来更好的结果。这得出的结论是,批量更新过程是不够的。如何在去中心化的环境中以技术方式实施连续价格更新过程仍然是一个悬而未决的问题。总体而言,需要仔细设计定价机制才能实现所需的价格行为。

\

1000×600 35.8 KB

\

1000×600 35.8 KB图 2:EIP-1559 风格定价的价格曲线

此外,在某些模拟4 中,我们观察到,如果一个票据持有人的支付意愿明显更高,则价格会稳定在一个只有该票据持有人能够购买票据的点,从而导致高度的中心化。

AMM 风格定价

对于如上文所述的 AMM 风格定价,需要对其进行调整以适合 Execution Tickets。运行具有 AMM 风格的定价的配置表明,定价机制可能对调整因子敏感。采用速度太慢无法准确捕获需求,而采用因子太大则无法足够精细地区分预期估值,并且会导致延迟竞赛。

但是,模拟显示出令人鼓舞的结果,表明该机制能够捕获高水平的 MEV。从运营角度来看,仍有待调查如何实施它可以适应 Execution Tickets 所需的销售过程。

关于拍卖格式的结论

考虑到不同的观察结果,基于模拟结果,我们得出结论,基于拍卖的格式(很可能是第二价格拍卖)是最可行的格式。它可以实现高的 MEV 捕获,符合 DSIC,并在模拟中带来有利的价格属性。AMM 风格的定价似乎也是一个有希望的解决方案,但是从理论机制的角度来看,仍然存在更多开放的设计问题。

在 ET 收益被销毁的情况下,关于 OCA-proofness,一个相关的问题仍然存在。可能存在一种女巫攻击向量,其中区块构建者贿赂定义获胜投标的参与者/委员会,从而能够获得更低的价格。例如,如果获胜的投标为 10 ETH,但区块构建者向委员会成员支付 5 ETH 以人为地将获胜的投标价格设置为 1 ETH,则可能存在 4 ETH 的利润空间。为避免这种情况,投标或价格需要在链上进行,考虑到拍卖的时间范围,这是不可行的。另一个选择是 [20] 中概述的无领导拍卖。

关于票据属性的发现

我们观察到,固定数量的票据与可变数量的票据的问题与定价机制密切相关。对于某些机制,固定数量的票据更有意义(拍卖),而对于其他机制(EIP-1559 和 AMM 风格),灵活的数量更好。因此,我们更多地将其视为从定价机制中推导出的次要属性。

关于过期的票据,我们在模拟中观察到,特别是对于较短的到期时间,MEV 捕获受到损害,因为票据购买者需要在主要市场和二级市场上折现票据的价值,因为需要将票据到期而无法兑换的可能性计入价格。这导致通常较低的捕获的 MEV 值。此外,我们观察到它具有次要的复杂性,因为每个参与者的定价变得更加复杂,因为需要考虑到期时间、未偿票据等。这得出的结论是,不过期的票据似乎是更可取的配置。

关于可退款性,我们只观察到对具有测试折扣(大约 20%)的市场动态的有限影响。这为票据持有者带来了更多安全性。但是,这取决于折扣。此外,它与二级市场密切相关。如果存在二级市场,则此选项通常更具吸引力,可以处置票据。这表明,允许可退款性不会对该机制产生实质性影响,并且会使设计选择以及票据持有者的决策复杂化。因此,初步分析得出的结论是,票据不应可退款。

关于二级市场,一个有趣的发现是,这会增加去中心化。由于更专业的票据持有者能够在他们能够由于专业化而捕获更高 MEV 的期间及时购买票据的能力。此外,由于降低了主要票据持有者的风险,因此可以捕获更高的 MEV。此外,我们观察到,在某些具有离散定价的配置(例如 AMM 风格定价)中,如果 AMM 定价的适应性不够精细,并且延迟最低的票据持有者可以购买票据,然后在二级市场上以更高的价格转售,则会导致套利机会。鉴于从技术角度也很难阻止二级市场,因此初步建议是接受它的好处并尝试促进它。

局限性

我们的研究并未侧重于信标轮次证明以及 ET 可能对其产生的次要影响。

此外,我们没有关注包含列表的具体细节。它们在研究报告中被简要讨论为确保活跃性的潜在机制,但是在模拟和配置中,它不会成为工作的重点。这与多区块 MEV 密切相关。正如我们在之前的工作中显示的那样,从历史上看,尚未在结构上观察到它,但可能成为 Execution Tickets 的一个问题。因此,该主题在研究报告中进行了简要讨论,但未进行深入评估且未在模拟中实施。此外,模拟中未包含时序游戏。此外,假设进行密封投标拍卖,我们使用票据持有者的静态需求函数,该函数不考虑其他票据持有者的投标。此外,模拟中未对围绕私人订单流的考虑因素进行建模。此外,中继的角色也被忽略了,我们没有模拟丢失的区块和丢失的区块惩罚。

关于定价机制,我们提出了如何设计它们的初始版本,但是将验证和正式定义留给未来的研究。这包括对特定参数(例如 EIP-1559 风格定价的调整步骤等)的更深入研究。我们仅从探索性的角度来看待这一点。

此外,我们排除了对 Execution Ticket 销售额收益的销毁机制的更深入分析。正如 [21] 中概述的那样,销毁机制通常会损害机制的 OCA-proofness。

结论

Execution Tickets 代表了增强以太坊区块空间分配机制的有希望的下一个进化步骤。它将共识奖励与执行奖励分开,并以有效的方式出售执行权。它旨在促进信标链验证者之间的去中心化,并支持协议层面捕获最大可提取价值 (MEV)。

我们开发了一个理论框架,确定了 Execution Ticket 机制设计的三个主要目标:去中心化、MEV 捕获和区块生产者激励兼容性 (BPIC)。此外,我们提出了衡量这些目标的指标。对于去中心化,我们建议使用最高的市场份额、中本聪系数和赫芬达尔-赫希曼指数,而对于 MEV 捕获,我们建议衡量协议从 Execution Ticket 持有者收益中获得的 MEV 份额。此外,价格可预测性、平滑性和准确性这三个价格特征被确定为期望的属性。

为了评估这些参数和配置,我们实施了基于 Agent 的模拟,并基于超过 300 次的模拟运行得出了几个发现。结果表明,虽然没有一种机制在去中心化方面表现特别好,但是启用二级市场可以通过允许专业的票据持有者及时购买票据来减少中心化。关于 MEV 捕获,拍卖格式和 AMM 风格的定价表现良好,而 EIP-1559 风格的定价捕获的 MEV 较少,并且价格波动更大。具有较长超前预测的拍卖格式表现出良好的价格可预测性和平滑性,而在价格准确性方面的得分略逊一筹。

基于此,第二价格拍卖格式似乎最有希望,因为它实现了高的 MEV 捕获,符合占优策略激励兼容性 (DSIC),并表现出有利的价格特征。第一价格拍卖和 AMM 风格的定价格式在模拟中也显示出令人鼓舞的结果,但是从理论机制的角度来看,留下了更多的问题。不过期的票据得分更高,因为它们避免了由于到期风险导致估值折现而损害 MEV 捕获。可退款性被发现对市场动态的影响有限,并且增加了复杂性;因此,建议使用不可退款的票据。拥抱二级市场似乎是有利的,因为它增强了去中心化并增加了整体 MEV 捕获。然而,与 [22] 和 [23] 一致,我们观察到构建者市场的去中心化具有挑战性,并且高度依赖于顶级构建者的 MEV 提取能力。

总体而言,与之前的理论工作 [2]、[22]、[24] 一致,我们得出结论,Execution Tickets 是一种有希望的机制,可以促进信标链验证者的去中心化并在协议层面捕获 MEV。但是,关于区块构建者的中心化、容易受到链下协议的影响以及多区块 MEV 的问题仍然存在。

参考文献

[1] C. Schwarz-Schilling, F. Saleh, T. Thiery, J. Pan, N. Shah, and B. Monnot, “Time is Money: Strategic Timing Games in Proof-of-Stake Protocols,” May 2023, [Online]. Available: [2305.09032] Time is Money: Strategic Timing Games in Proof-of-Stake Protocols

[2] J. Burian, D. Crapis, and F. Saleh, “MEV Capture and Decentralization in Execution Tickets,” Aug. 21, 2024, arXiv: arXiv:2408.11255. Accessed: Oct. 14, 2024. [Online]. Available: [2408.11255] MEV Capture and Decentralization in Execution Tickets

[3] C. Schlegel, “Inelastic vs. Elastic Supply: Why Proof of Stake Could Be Less Centralizing Than Execution Tickets - Research,” The Flashbots Collective. Accessed: Oct. 14, 2024. [Online]. Available: Inelastic vs. Elastic Supply: Why Proof of Stake Could Be Less Centralizing Than Execution Tickets - Research - The Flashbots Collective

[4] J. Lee, B. Lee, J. Jung, H. Shim, and H. Kim, “DQ: Two approaches to measure the degree of decentralization of blockchain,” ICT Express, vol. 7, no. 3, pp. 278–282, Sep. 2021, doi: 10.1016/j.icte.2021.08.008.

[5] T. Roughgarden, “Transaction Fee Mechanism Design,” ACM SIGecom Exch., vol. 19, no. 1, pp. 52–55, 2021, doi: 10.1145/3476436.3476445.

[6] M. Bahrani, P. Garimidi, and T. Roughgarden, “Transaction Fee Mechanism Design with Active Block Producers,” 2023, [Online]. Available: [2307.01686v2] Transaction Fee Mechanism Design with Active Block Producers

[7] L. Heimbach, L. Kiffer, C. Ferreira Torres, and R. Wattenhofer, “Ethereum’s Proposer-Builder Separation: Promises and Realities,” Proc. ACM SIGCOMM Internet Meas. Conf. IMC, pp. 406–420, May 2023, doi: 10.1145/3618257.3624824.

[8] S.-H. Poon and C. W. J. Granger, “Forecasting Volatility in Financial Markets: A Review,” J. Econ. Lit., vol. 41, no. 2, pp. 478–539, Jun. 2003, doi: 10.1257/002205103765762743.

[9] S.-K. Tan, J. S.-K. Chan, and K.-H. Ng, “On the speculative nature of cryptocurrencies: A study on Garman and Klass volatility measure,” Finance Res. Lett., vol. 32, p. 101075, Jan. 2020, doi: 10.1016/j.frl.2018.12.023.

[10] A. Kiayias, P. Lazos, and J. C. Schlegel, “Would Friedman Burn your Tokens?,” Papers, 2023, [Online]. Available: Would Friedman Burn your Tokens?

\[12] M. Neuder, P. Garimidi, 和 T. Roughgarden, "关于区块空间分配机制 - 权益证明 / 区块提议者," Ethereum Research. 访问日期:2024年10月28日。[在线]。可用:[On block-space distribution mechanisms](https://learnblockchain.cn/article/19411)

\[13] M. Akbarpour 和 S. Li, "可信拍卖:一个三难困境," Econometrica, vol. 88, no. 2, pp. 425–467, 2020, doi: 10.3982/ECTA15925.

\[14] Y. Liu, Y. Lu, K. Nayak, F. Zhang, L. Zhang, 和 Y. Zhao, "EIP-1559的实证分析:交易费用、等待时间和共识安全性," Proc. ACM Conf. Comput. Commun. Secur., pp. 2099–2113, 2022, doi: 10.1145/3548606.3559341.

\[15] S. Yang, K. Nayak, 和 F. Zhang, "以太坊构建者市场的去中心化," 2024年5月, [在线]。可用:[\[2405.01329v3\] Decentralization of Ethereum's Builder Market](https://arxiv.org/abs/2405.01329v3)

\[16] B. Öz, D. Sui, T. Thiery, 和 F. Matthes, "谁赢得以太坊区块构建拍卖以及为什么?" 2024年7月18日, arXiv: arXiv:2407.13931. 访问日期:2024年10月02日。[在线]。可用:[\[2407.13931\] Who Wins Ethereum Block Building Auctions and Why?](http://arxiv.org/abs/2407.13931)

\[17] M. H. Bazerman 和 W. F. Samuelson, "我赢得了拍卖,但不想要奖品," [http://dx.doi.org/10.1177/0022002783027004003](http://dx.doi.org/10.1177/0022002783027004003), vol. 27, no. 4, pp. 618–634, 1983, doi: 10.1177/0022002783027004003.

\[18] H. S. Galal 和 A. M. Youssef, "以太坊区块链上的可验证密封投标拍卖," 2018, 2018/704. 访问日期:2024年10月14日。[在线]。可用:[Verifiable Sealed-Bid Auction on the Ethereum Blockchain](https://eprint.iacr.org/2018/704)

\[19] P. Momeni, S. Gorbunov, 和 B. Zhang, "FairBlock:以最小开销防止区块链抢跑," in Security and Privacy in Communication Networks, vol. 462, F. Li, K. Liang, Z. Lin, 和 S. K. Katsikas, Eds., in Lecture Notes of the Institute for Computer Sciences, Social Informatics and Telecommunications Engineering, vol. 462. , Cham: Springer Nature Switzerland, 2023, pp. 250–271. doi: 10.1007/978-3-031-25538-0\_14.

\[20] D. White, D. Robinson, L. Thouvenin, 和 K. Srinivasan, "无领导者的拍卖," Paradigm. 访问日期:2024年10月04日。[在线]。可用:[Leaderless Auctions - Paradigm](https://learnblockchain.cn/article/13166)

\[21] T. Roughgarden, "以太坊区块链的交易费用机制设计:EIP-1559的经济分析," 2020, [在线]。可用:[\[2012.00854v1\] Transaction Fee Mechanism Design for the Ethereum Blockchain: An Economic Analysis of EIP-1559](https://arxiv.org/abs/2012.00854v1)

\[22] M. Bahrani, P. Garimidi, 和 T. Roughgarden, "区块构建和提议者-构建者分离中的中心化," 2024年1月, [在线]。可用:[\[2401.12120\] Centralization in Block Building and Proposer-Builder Separation](http://arxiv.org/abs/2401.12120)

\[23] M. Pan, A. Mamageishvili, 和 C. Schlegel, "关于女巫攻击防御机制," 2024年7月22日, arXiv: arXiv:2407.14485. 访问日期:2024年10月28日。[在线]。可用:[\[2407.14485\] On sybil-proof mechanisms](http://arxiv.org/abs/2407.14485)

\[24] J. Burian, "MEV的未来 - 以太坊执行票证分析," 2024. [在线]。可用:[\[2404.04262\] The Future of MEV](https://arxiv.org/abs/2404.04262)

* * *

**1** 注意,还存在其他的定价机制提案,其中获胜的变化与支付的价格成正比,例如 \[12] 中概述的那样

**2** 2 (票证数量) \* 2 (过期票证) \* 4 (可退款性) \* 4 (可转售性) \* 2 (增强的预见性) \* 4 (定价机制)

**3** 结果基于每次配置运行10次,每次1000个时间步。结果的颜色编码基于文献和主观判断

**4** 例如,有关详细信息,请参见模拟结果 2024-05-14\_18-09\_1\_1000\_EIP-1559

- [迈向提案者选择机制设计的一般模型](https://learnblockchain.cn/article/19385)

>- 原文链接: [ethresear.ch/t/agent-bas...](https://ethresear.ch/t/agent-based-simulation-of-execution-tickets/21254)

>- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~

{kind=link}