2026年的现实世界资产:代币化全球债务和信贷市场

- ancilartech

- 发布于 2025-12-13 10:20

- 阅读 976

本文讨论了债务市场的现状及其面临的挑战,并探讨了现实世界资产(RWA)代币化如何通过将传统金融工具表示为区块链上的数字代币来改变金融基础设施,从而实现即时结算、可编程所有权和更广泛的市场参与。文章还介绍了代币化工作流程、主要平台以及机构转向代币化债务的原因,并讨论了相关的风险及应对措施。

金融基础设施的新阶段

债务市场长期以来构成了全球金融的支柱,包括各种工具,如主权债券、抵押贷款和公司信贷。尽管这些市场规模庞大且重要,但它们的基础设施仍然过时。交易缓慢,准入受到限制,整个系统因各层中介机构而负担沉重,从而增加了成本和复杂性。

现实世界资产代币化 (Real World Asset tokenization) 正在改变这种局面。通过将传统的金融工具表示为区块链上的数字代币,机构正在创建一套新的金融轨道,以支持即时结算、可编程所有权和更广泛的市场参与。

到 2026 年,代币化债务不再是试点项目或技术演示。银行、资产管理公司和去中心化平台正在部署真正的产品,将代币化信贷和债务整合到日常金融工作流程中。这种发展并非投机性的。它是结构性的和基础性的。在所有进入该领域的资产类别中,由于其稳定的现金流和预先存在的投资者需求,债务正在引领转型。

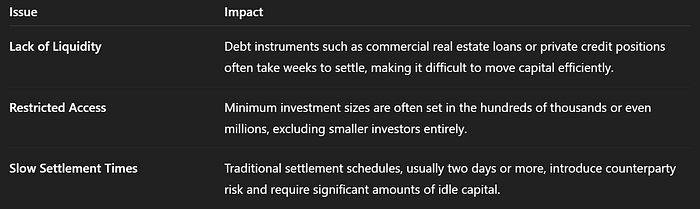

传统债务市场面临的挑战

尽管债务市场非常重要,但传统的债务市场仍然存在严重的效率低下问题。这些缺点影响了市场的供需双方,使得借款人更难筹集资金,并限制了买方的投资机会。

代币化通过数字化所有权来解决这些痛点,从而使资产可转让、可分割和可编程。这提高了流动性,降低了准入门槛,并大大加快了结算速度。

代币化工作流程

创建债务工具的代币化版本涉及三个核心步骤,这些步骤将法律明确性与技术自动化相结合。这些步骤确保生成的代币是可执行的、合规的,并且与基础金融资产直接相关。

法律基础

在铸造任何代币之前,会创建一个法律实体,例如特殊目的机构 (Special Purpose Vehicle),以holding底层资产。该实体拥有债务工具,无论是债券、贷款池还是发票应收款。法律协议确定了代币与持有人对底层价值的权利之间的联系。

代币的发行

一旦资产得到保护和结构化,就会部署智能合约来发行代表所有权的数字代币。像 ERC 3643 这样的标准经常被使用,因为它们支持许可转移并集成合规性检查。这些代币被编程为反映它们所代表的工具的财务特征。

编码到智能合约中的一些常见功能包括:

- 在指定的时间间隔分配利息或票息

- 强制执行特定于管辖区的合规性规则,例如仅允许合格投资者

- 限制转让以确保符合法规

托管和验证

为了保持信任,必须安全地持有资产,并且必须持续验证数据。

- 托管:获得许可和监管的托管人安全保管现实世界的资产

- 预言机:数据提供商提供有关资产的实时更新,例如当前估值、利率或信用状况,然后由智能合约使用

最终结果是基于区块链的债务表示,它反映了基础工具的法律、财务和风险特征,同时支持自动化、无国界的交易。

截至 2026 年,代币化债务领域的主要平台

一些平台已率先在债务和信贷领域提供代币化金融产品。每个平台都专注于不同类型的债务工具和目标用户。

- Ondo Finance 专注于代币化政府债券的敞口,例如美国国库券。该平台提供对低风险、产生利息的资产的区块链原生访问,使其在保守型投资者和稳定币持有者中广受欢迎。

- Centrifuge 将私人信贷资产引入去中心化金融生态系统。企业可以将未付发票、贸易融资义务或应收款代币化,并将其用作抵押品,以通过基于区块链的贷款池访问全球流动性。

- Polymesh 是一个专为受监管证券设计的专用区块链。它将身份验证、合规性规则和管辖区限制直接集成到协议中,为机构提供了一个无缝的环境来代币化和管理债务工具。

如何在智能合约中强制执行合规性

法律可执行性是金融市场中的一个核心问题。为了确保代币化债务符合管辖区法规,底层智能合约通常包括转移前合规性检查。

下面是用 Solidity 编写的简化示例,展示了代币合约如何在执行之前验证每个转账请求与合规性模块的对比。

pragma solidity ^0.8.0;

interface ICompliance {

function verifyTransfer(address from, address to, uint256 amount) external view returns (uint256);

}

contract TokenizedDebtInstrument {

ICompliance public complianceModule;

constructor(address _complianceAddress) {

complianceModule = ICompliance(_complianceAddress);

}

function transfer(address recipient, uint256 amount) public returns (bool) {

uint256 errorCode = complianceModule.verifyTransfer(msg.sender, recipient, amount);

require(errorCode == 0, "Transfer denied: Compliance check failed.");

// Standard token transfer logic would be placed here

return true;

}

function distributeCouponPayment(address[] memory recipients, uint256 amountPerToken) public {

// Only the issuer or an approved oracle would be able to call this function

}

}

}此逻辑确保只有当发送方和接收方都满足要求的标准时,例如通过了“了解你的客户”检查或满足投资者资格时,才能转移代币。

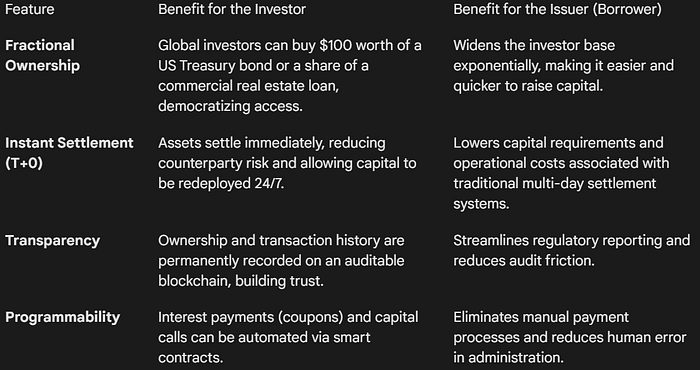

机构为何转向代币化债务

代币化债务获得关注不是因为炒作,而是因为它解决了市场参与者的实际运营和财务问题。它可以提高效率、降低成本和扩大访问范围。

这些好处不是理论上的。它们已经被以真实资产和受监管参与者大规模运营的平台所实现。

需要考虑的风险以及行业如何应对这些风险

任何金融创新都并非没有风险。代币化债务引入了一系列新的挑战,尤其是在传统法律系统和数字协议相交的地方。但是,该生态系统正在积极设计保障措施来有效管理这些风险。

法律可执行性风险

如果特殊目的机构 (Special Purpose Vehicle) 失败或结构不合理,代币持有人可能无法获得对底层资产的索赔权。这种风险可以通过透明的法律文档、第三方托管和管辖权明确性来缓解。

智能合约漏洞

代码中的错误可能会导致不正确的付款、冻结的资产或未经授权的访问。为了解决这个问题,所有机构级协议都经过安全公司的广泛审计,并在适当的情况下使用形式化验证。

DeFi 中的流动性级联

如果代币化债务被用作高杠杆协议中的抵押品,价值的急剧下降可能会导致广泛的清算。解决方案在于实时风险评估引擎、保守的杠杆限制和自动断路器。

监管套利和不确定性

不同的国家/地区对代币化债务的分类不同。在一个司法管辖区被认为是证券的东西,在另一个司法管辖区可能被视为商品。Polymesh 等平台通过将地理和法律约束直接嵌入到其代币逻辑中来做出回应。

结论:数字时代的金融

债务代币化不是一个未来的概念。它正在发生。到 2026 年,基础设施将成熟,法律模型将到位,机构正在将代币化产品整合到其核心产品中。

代币化的现实世界资产正在引入一种新的资本市场模式。在这种模式中,资产可以被分割、即时结算,并由可编程规则而不是手动流程来管理。这种转变使全球能够访问曾经只有少数人才能使用的工具。

对于开发人员来说,这标志着构建金融基础设施的新阶段的开始。对于投资者来说,这意味着更容易获得稳定的、产生收益的资产。对于机构而言,它可以在长期需要改造的市场中释放更高的效率、透明度和可扩展性。

债务的未来不仅仅是数字化的。它是流动的、开放的并且始终在线。

有问题或想讨论实施细节吗?

你可以通过以下方式联系我们:hello@ancilar.com

请访问我们的网站:www.ancilar.com

- 原文链接: medium.com/@ancilartech/...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~