本周加密货币市场(2025年1月5日)

- pineanalytics

- 发布于 2025-01-06 12:52

- 阅读 454

本文对加密货币市场进行了每周概述和更新,涵盖宏观经济、链上活动、稳定币指标和社群关注点。文章指出宏观环境对风险资产保持谨慎支持,同时链上活动显示出显著的轮动,稳定币供应停滞。此外,Jupiter推出jupUSD、美国银行推出加密货币咨询服务以及MetaDAO的回购提案等事件表明机构对加密货币的接受程度不断提高。

加密货币市场每周概览与更新

概要

宏观环境对风险资产仍然保持谨慎的支持态度,股票呈上涨趋势,信用利差收紧,美元走软——但这种态势显然已是周期后期。流动性预期以及 ETF 流入 BTC、ETH 和 SOL 的情况正悄然改善,而市场情绪仍然中性,这表明在没有明显的过度乐观情绪的情况下,仍有进一步参与的空间。未来 1-3 个月的基本情况是“在波动中缓慢上升”,但任何宏观意外都可能迅速收紧风险偏好。

链上活动显示出明显的轮动而非资本外逃。跨链桥的资金流从 Arbitrum 和 BNB 转向 Hyperliquid、Base 和 Ethereum,而 Solana、Hyperliquid 和 Sui 上的费用和 DEX 交易量显著增长。稳定币的供应已经停滞,贷款收益率下滑至低于无风险利率——这表明供应可能会持续疲软,直到对杠杆的需求再次出现。与此同时,主要的生态系统发展——包括 Jupiter 的 jupUSD 发布、美国银行 crypto 咨询的推出以及 MetaDAO 的回购提案——都强化了机构日益增长的接受度以及在协议层面的持续实验。

总体而言,该环境有利于生态系统捕获流动性、费用和用户活动,而失去资金流的链条可能会滞后,除非出现催化剂。仓位配置应假定为建设性偏见——但要尊重波动性和快速轮动。

市场概览

宏观

目前的宏观环境总体上是支持性的,但显然已是周期后期。股票(SPY/QQQ)正在缓慢上涨,信用利差收紧,美元走弱,收益率已停止大幅上升——所有这些信号都表明金融状况已悄然放松。与此同时,黄金飙升和石油走低表明这是一个“增长放缓、通货紧缩”的环境,而不是危机。看跌/看涨比率的下降表明仓位配置已从谨慎转向越来越自满,这在未失效之前都是有效的。

对于未来 1-3 个月像加密货币这样的风险资产而言,这种背景倾向于建设性但脆弱。宽松的信贷、疲软的美元和稳定的股票通常会将资金推向更长久期、投机性的交易——下跌可能会被买入。但由于仓位配置拥挤且利差已经很窄,任何意外(顽固的通货膨胀、美联储强硬的论调或信贷压力)都可能迅速改变市场情绪。基本情况:横盘整理至上涨,并伴随波动性飙升——并密切关注信用利差和美元,将其作为首要的警告信号。

加密货币市场总结

BTC 价格走势: BTC 的交易价格约为 $94,308(3.28% 24 小时,7.55% 7 天)。

BTC/ETH 占比: BTC 为 59.46%,ETH 为 12.25%。ETH 占比略有上升,而 BTC 占比在本周内持平。

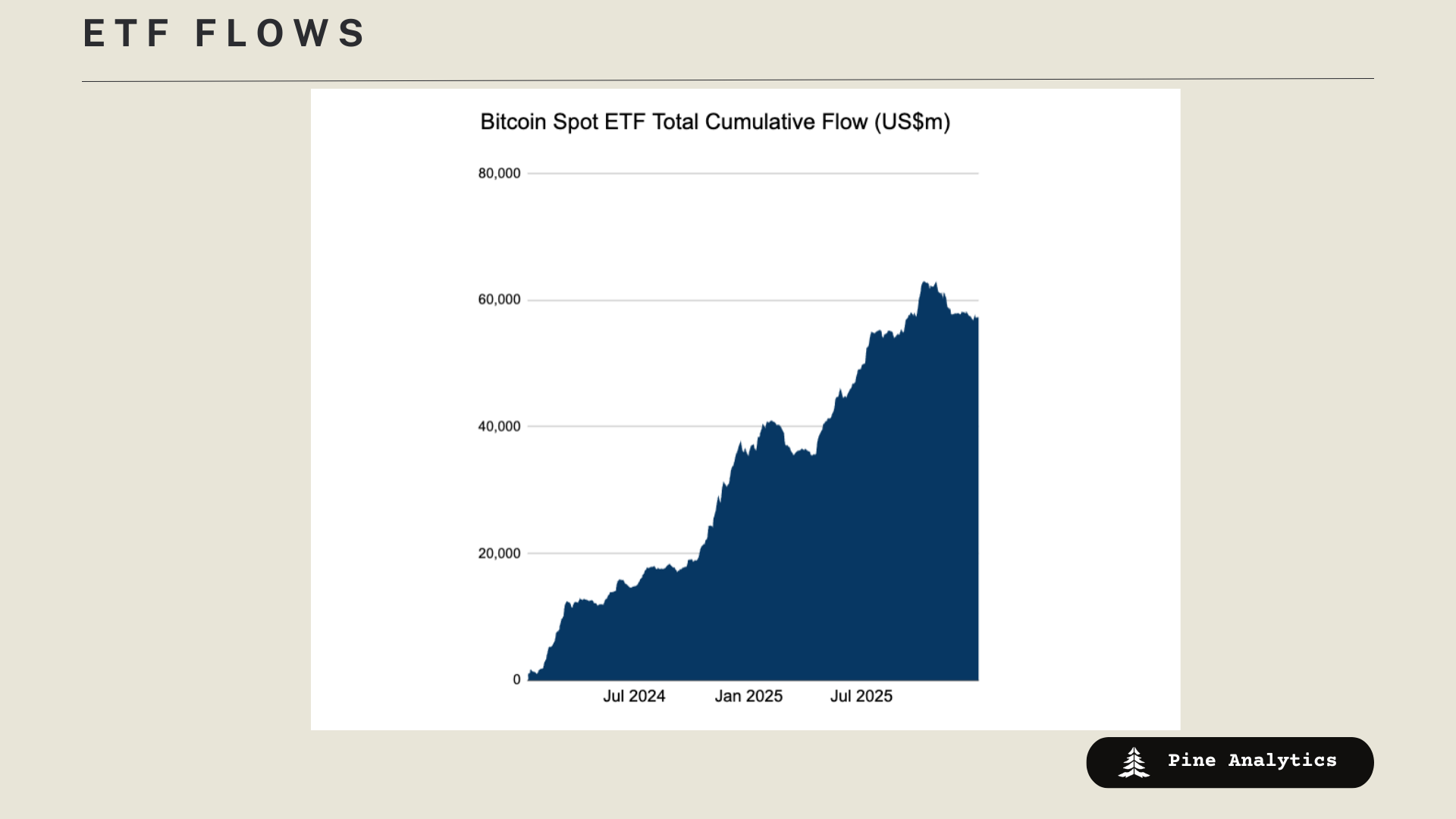

ETF 资金流: 在经历了数周的下跌趋势后,ETF 出现了全面资金流入,其中 BTC 的净流入为 1.83 亿美元,ETH 的净流入为 1.22 亿美元,SOL 的净流入为 2010 万美元。

社交/搜索趋势: 对“Bitcoin”和“crypto”的兴趣接近 12 个月范围的底部,但已从底部略有上升。

恐慌与贪婪指数: 目前为 42(“中性”),比过去一周上涨 12 点,表明恐慌情绪有所缓解。

解读和未来展望

宏观环境仍然是支持性的,但已是周期后期,只要流动性预期保持不变,这往往有利于加密货币。收紧的信用利差、稳定的股票和走弱的美元表明投资者乐于承担风险,而搜索兴趣减弱和中性情绪意味着仍有参与空间可以扩大,而市场不会过度拥挤。ETF 资金流入重新加速流入 BTC、ETH 和 SOL,这强化了机构资金流正在表面之下悄然重新加速的想法。

在未来 1-3 个月内,这种态势表明会出现“在波动中缓慢上升”的环境。BTC 占比保持稳定而 ETH 占比上升暗示着轮动而非退出——这对更广泛的市场广度来说是一个建设性的信号。如果信贷保持平静且美元保持疲软,则逢低买入将会出现,并且与流动性、L2 和质押相关的叙事可能会表现出色。主要的风险仍然是宏观意外:通货膨胀的任何复苏或信贷的收紧都可能迅速压缩风险偏好。目前,阻力最小的路径是向上倾斜——但要设置更严格的止损,并预期会出现急剧的回调。

链的使用情况

数据

-

按跨链桥资金流划分的链: 本周,Arbitrum、Ink 和 BNB 出现了大量资金流出,同时 Hyperliquid、Base 和 Ethereum 出现了大量资金流入。

-

按每周费用排名的顶级链: Hyperliquid 120 万美元(+9.1%),Tron 89.4 万美元(+2.6%),Solana 63.2 万美元(+24.3%),BNB Chain 37.37 万美元(-22.1%),Ethereum 32.11 万美元(+16.3%),Bitcoin 23.97 万美元(+15.6%),Base 8.63 万美元(+34.6%),Polygon PoS 7.73 万美元(+~249.8%),Arbitrum 2.17 万美元(-69.7%)。

-

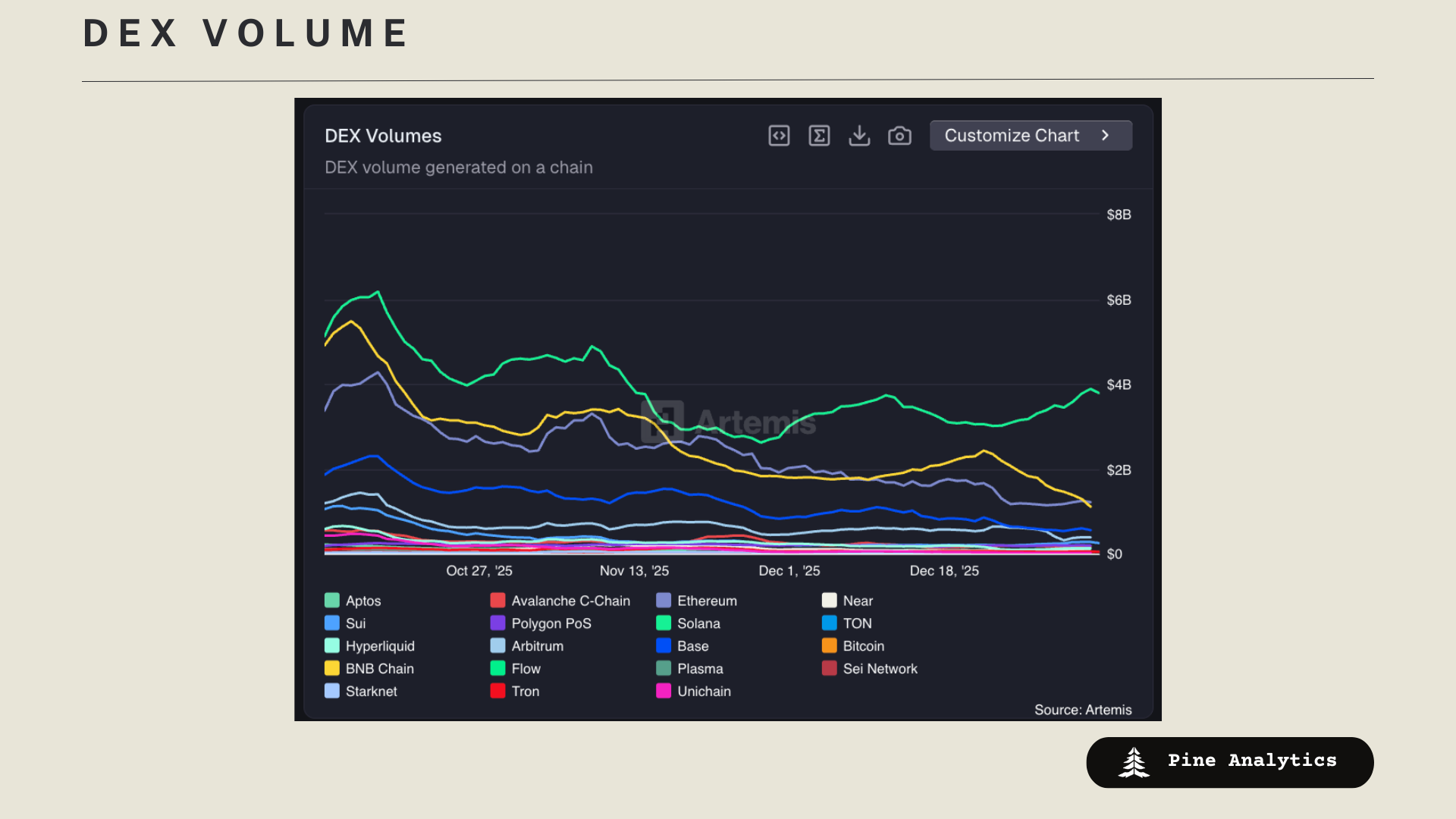

按 DEX 交易量排名的顶级链: Solana 39 亿美元(+21.9%),Ethereum 12 亿美元(~0.0%),BNB Chain 11 亿美元(-38.9%),Base 5.534 亿美元(-8.2%),Arbitrum 3.839 亿美元(-35.2%),Sui 2.742 亿美元(+32.9%),Polygon PoS 1.906 亿美元(+5.7%),Avalanche C-Chain 1.676 亿美元(-10.2%)。

解读和未来展望

跨链桥资金流显示资本正在轮动——离开 Arbitrum 和 BNB,同时转向 Hyperliquid、Base 和 Ethereum。Solana、Hyperliquid 和 Sui 上不断上涨的费用和交易量表明实际活动正在增加,而不仅仅是价格走势。在接下来的几周内,吸引资金流并产生费用的生态系统可能会表现出色,而看到持续资金流出的链条可能会保持沉默,除非出现新的催化剂。

稳定币指标

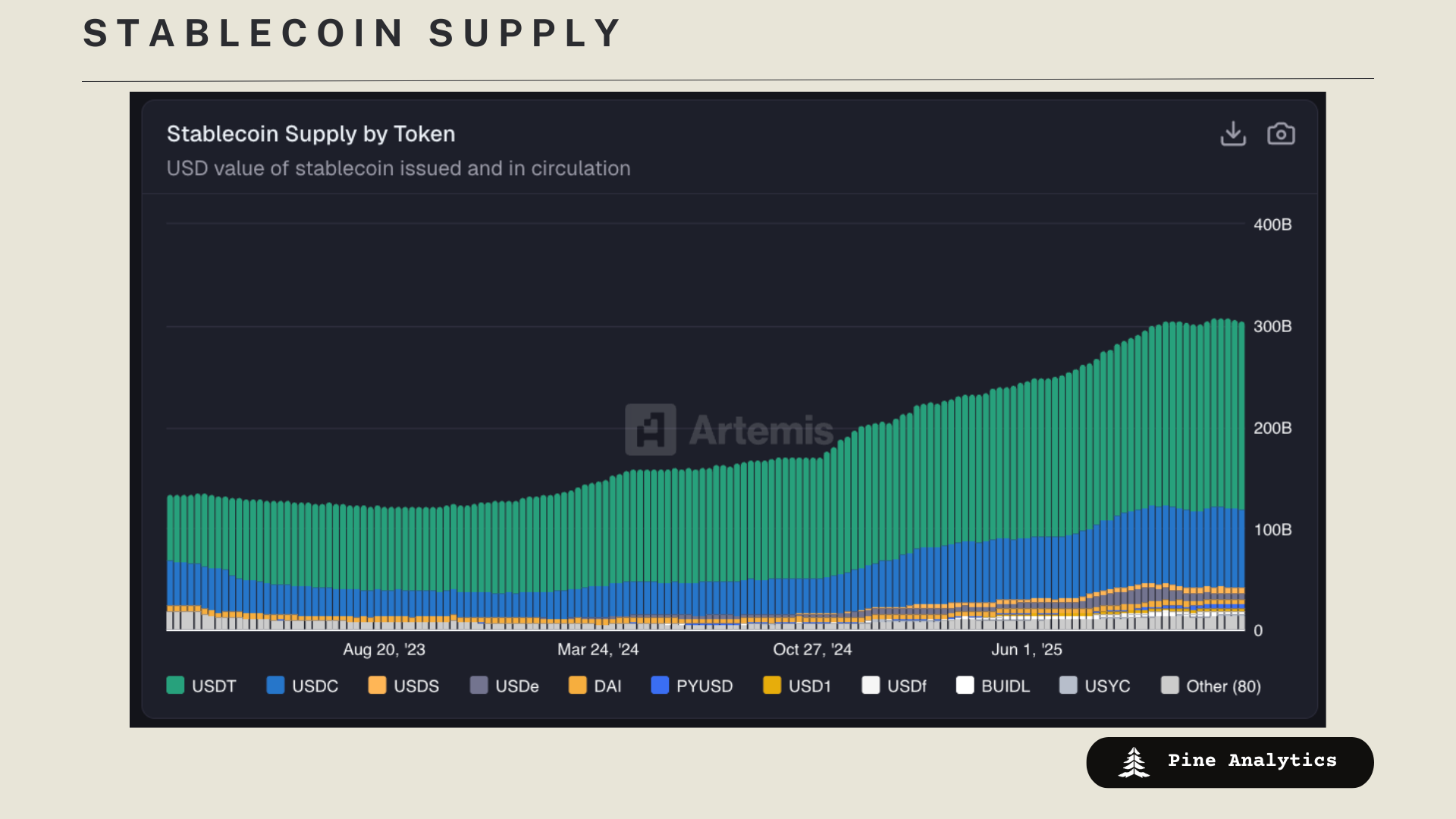

市值: 稳定币市值维持在 3062 亿美元,供应量环比下降 7 亿美元,过去 30 天下降 9 亿美元。在 10 月中旬上涨后,稳定币供应量似乎停滞不前。

稳定币供应利率:

• AAVE: 2.39%–3.26%

• Kamino: 1.41%–2.59%

• Save Finance: ~5.5%

• JustLend: 1.6%–3.3%(USDD 为 5.95%)

• Spark.fi: 4%

特定链的变化: Tron、Plasma 和 Arbitrum 上的供应量有所增加,而 Solana 和 Ethereum 的净供应量有所收缩。

特定代币的变化: USDT 和 USDS 经历了资金流入,而 USDC 和 USYC 出现了下降。

解读和展望: 稳定币供应量一直停滞不前,而许多市场的贷款市场利率正在下降到低于无风险利率的水平。这表明,在借款人愿意支付更高的利率之前,稳定币供应量可能会继续面临下行压力。

CT 认知

jupUSD 发布

领先的基于 Solana 的 DEX 聚合器 Jupiter 于 2026 年 1 月 5 日正式发布了其原生稳定币 JupUSD。JupUSD 主要由贝莱德的代币化基金和通过 Ethena Labs 基础设施的 USDC 储备支持,旨在作为整个 Jupiter 生态系统(包括贷款、永续合约和自动化工具)的超额抵押、透明抵押品。

Lighter 代币发布

备受期待的 Lighter 代币 (LIT) 在 2025 年 12 月下旬发布,此前经历了激烈的社区猜测和积分耕作季。这家以太坊结算的 zk-perps DEX 通过空投向用户分配了很大一部分代币,并迅速在主要交易所上市,随着交易量飙升,其市值达到了数亿美元。

美国银行的加密货币推进

美国银行已采取重大措施进入加密货币领域,授权其财富顾问从 2026 年 1 月 5 日开始主动推荐数字资产配置。该银行认可通过受监管的比特币 ETF 为合适的客户提供适度的 1-4% 的投资组合敞口,这表明随着监管更加明确,机构对加密货币作为主题投资的接受度越来越高。

MetaDAO 回购提案已上线

MetaDAO 旨在以净资产价值 (NAV) 回购其 LOYAL 代币的治理提案已在该平台上上线。这种基于未来货币的机制旨在提高代币价值和流动性,反映了该项目在 Solana 上持续努力以调整其市场驱动型 DAO 结构中的激励措施。

- 原文链接: pineanalytics.substack.c...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~