深度解析:Solana 开发者 - 2025

- syndica

- 发布于 2026-02-12 08:18

- 阅读 527

该报告分析了Solana生态系统的开发者数据,包括开发者数量、类型(专业和业余)、地理分布、使用语言、许可证类型以及开发者留存率等。专业开发者占比较小,但贡献了大部分代码和活动。美国和印度是Solana开发者最多的国家,但亚洲的开发者份额正在增长。

注意:以下是本文的文本可访问版本,适用于视力障碍读者。

Syndica深度解析:Solana 开发者 - 2025 年 12 月

我们是如何创建我们的开发者数据数据库的?

我们通过扫描 GitHub 上各种区块链上与加密货币相关的开源活动,使用爬虫分析关键文件(如 package.json 和 Cargo.toml),并整合来自 Solana Labs 和 Jito 等实体的贡献来构建我们的数据库。

我们收集了仓库数据,从所有分支和标签中提取了 commits、PRs 和 reviews,并编制了一个贡献开发者列表,同时收集了他们的数据。我们还会过滤掉主要为多链或不明确属于特定链的组织和仓库的 GitHub 活动。例如,我们会删除不明确属于特定链的人工智能相关项目(我们保留了 Base 的 Virtuals,但不包括 Eliza OS)。

我们通过过滤掉低价值活动来清理数据,例如非活跃的 forks、空项目或那些提交次数最少的项目、机器人生成的活动等等。我们关注的是链上或支持其基础设施的仓库和代码,包括客户端、智能合约和 RPC,同时排除与 Dune 或 DeFiLlama 等服务于加密货币但更偏外的项目相关的代码。

在本报告中,我们将重点关注 Solana。

本报告仅包含截至 2025 年 12 月 31 日的数据。

开发者分类方法

我们使用决策树分类器,根据开发者的活动模式将开发者分为两类:专业开发者和业余开发者。我们的模型分析了开发者行为的三个关键方面:

活动:最近的工作量(提交、代码行、拉取请求、审查)

深度:跨代码仓库、生态系统和编程语言的贡献的广度

资历:随时间推移的参与度一致性

我们使用主动学习过程训练模型,算法在主动学习过程中识别出接下来要标记的最有用的案例。训练完模型后,我们使用它来按月对各条链上的开发者进行分类。

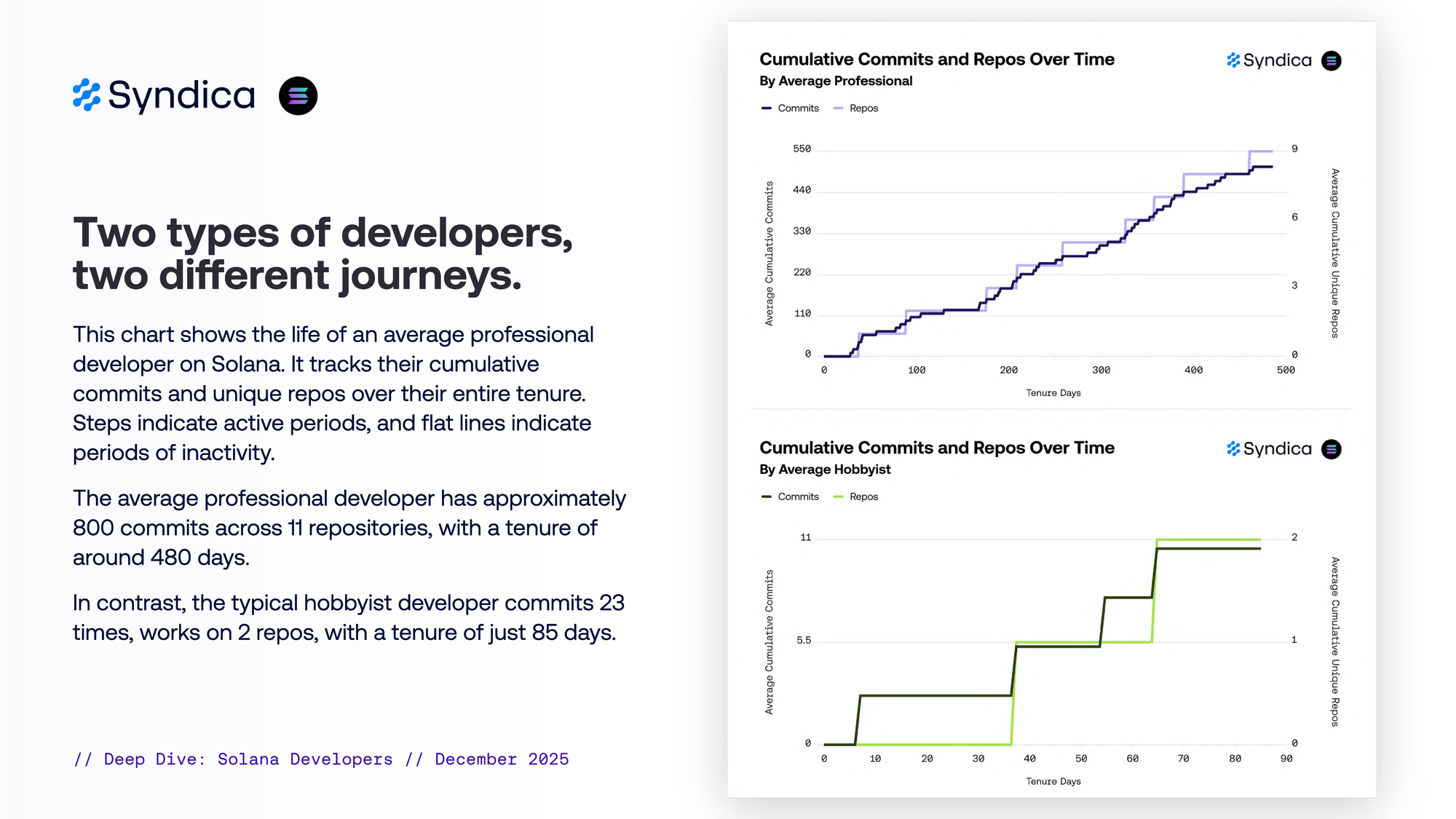

两种类型的开发者,两种不同的旅程。

此图表显示了 Solana 上普通专业开发者的生命周期。它跟踪了他们在整个任期内的累计提交数和唯一代码仓库数。阶梯表示活跃期,水平线表示非活跃期。

平均专业开发者在 11 个代码仓库中大约有 800 次提交,任期约为 550 天。

相比之下,典型的业余开发者会提交 23 次,在三个代码仓库上工作,任期只有 50 天。

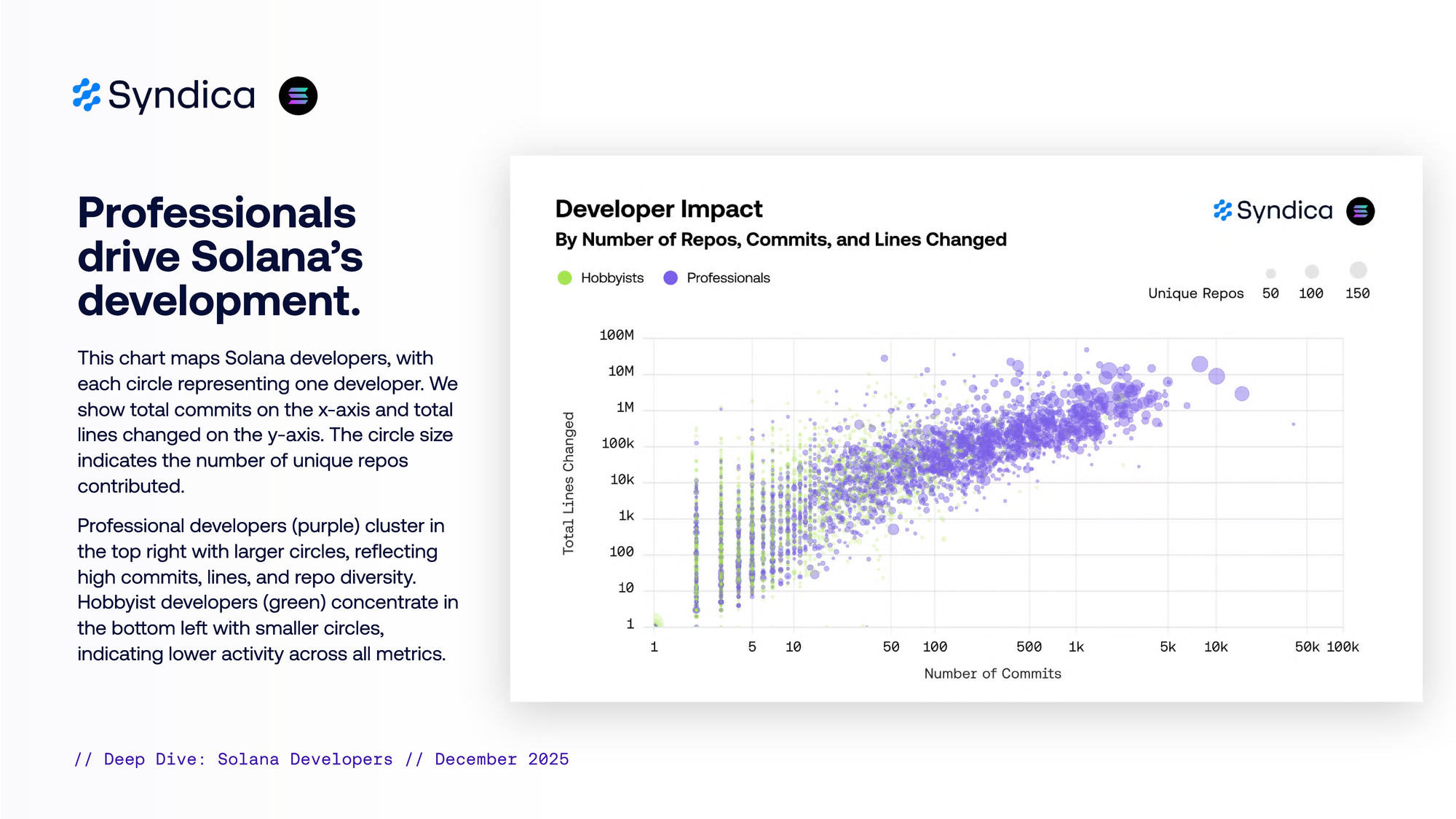

专业人士推动 Solana 的发展。

此图表映射了 Solana 开发者,每个圆圈代表一个开发者。我们在 x 轴上显示总提交次数,在 y 轴上显示总更改行数。圆圈大小表示贡献的唯一代码仓库的数量。

专业开发者(紫色)聚集在右上方,圆圈较大,反映了较高的提交次数、代码行数和代码仓库多样性。业余开发者(绿色)集中在左下方,圆圈较小,表明所有指标的活动都较低。

第一部分

活动

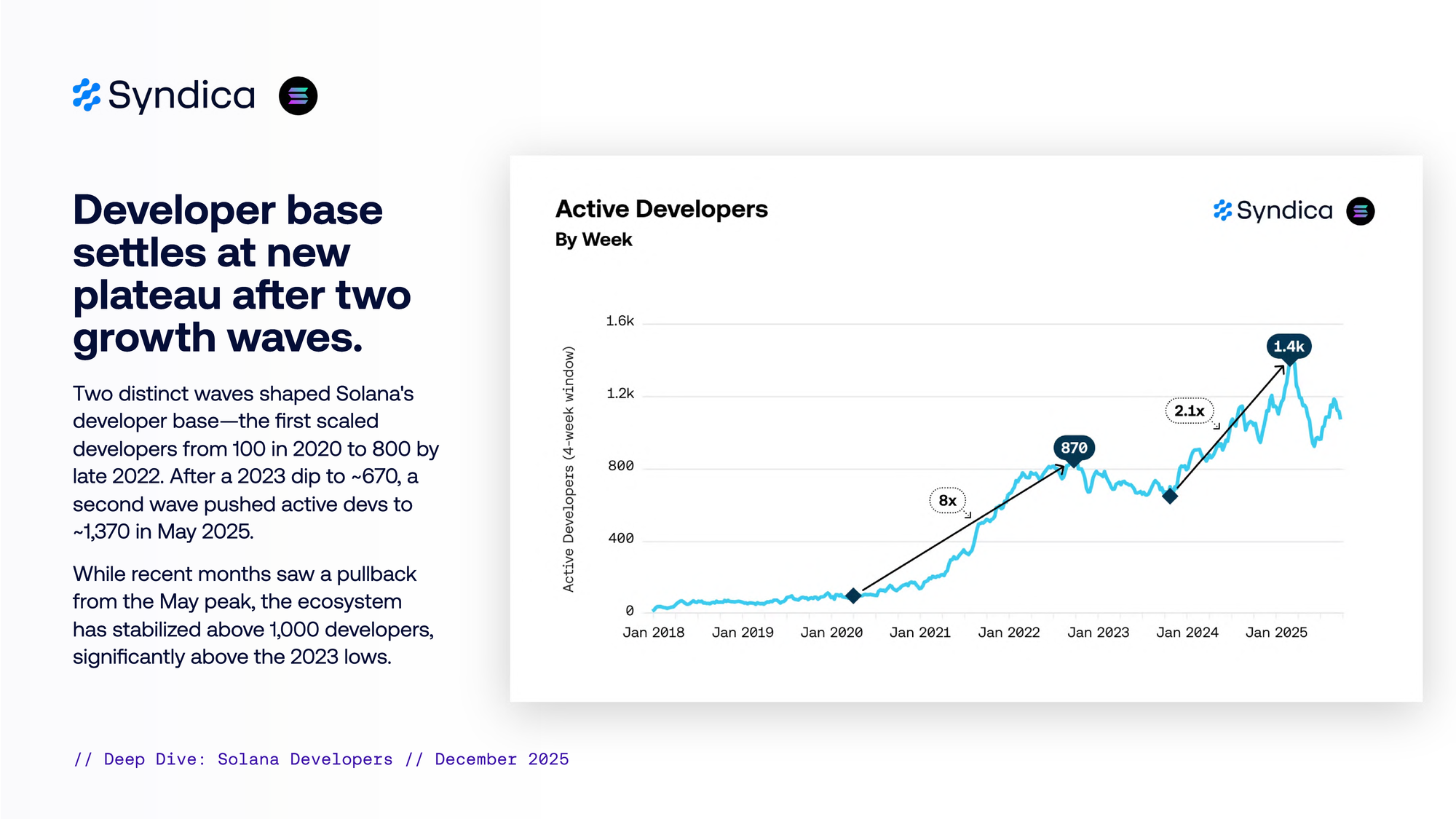

在两波增长浪潮之后,开发者基础稳定在新的平台期。

两个不同的浪潮塑造了 Solana 的开发者基础——第一波从 2020 年的 100 名开发者扩展到 2022 年末的 800 名。在 2023 年下降到约 670 名后,第二波将活跃开发者推高到 2025 年 5 月的约 1,370 名。

虽然最近几个月从 5 月的峰值有所回落,但该生态系统已稳定在 1,000 名开发者以上,明显高于 2023 年的低点。

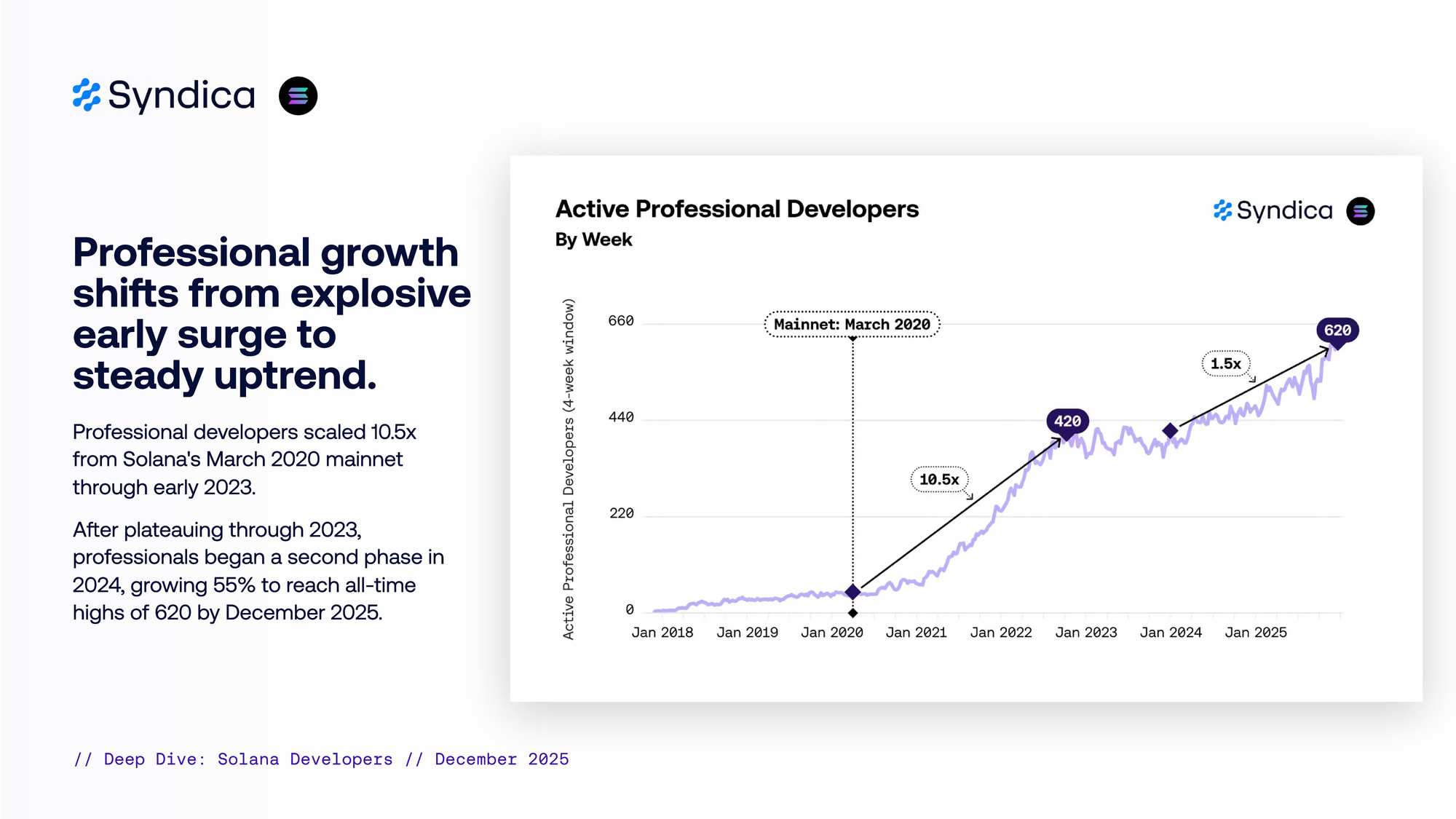

专业人士的增长从爆炸性的早期激增转变为稳步上升的趋势。

从 2020 年 3 月 Solana 的主网到 2023 年初,专业开发者增长了 10.5 倍。

在经历了 2023 年的平台期后,专业人士在 2024 年开始了第二阶段,增长了 55%,到 2025 年 12 月达到了 620 人的历史新高。

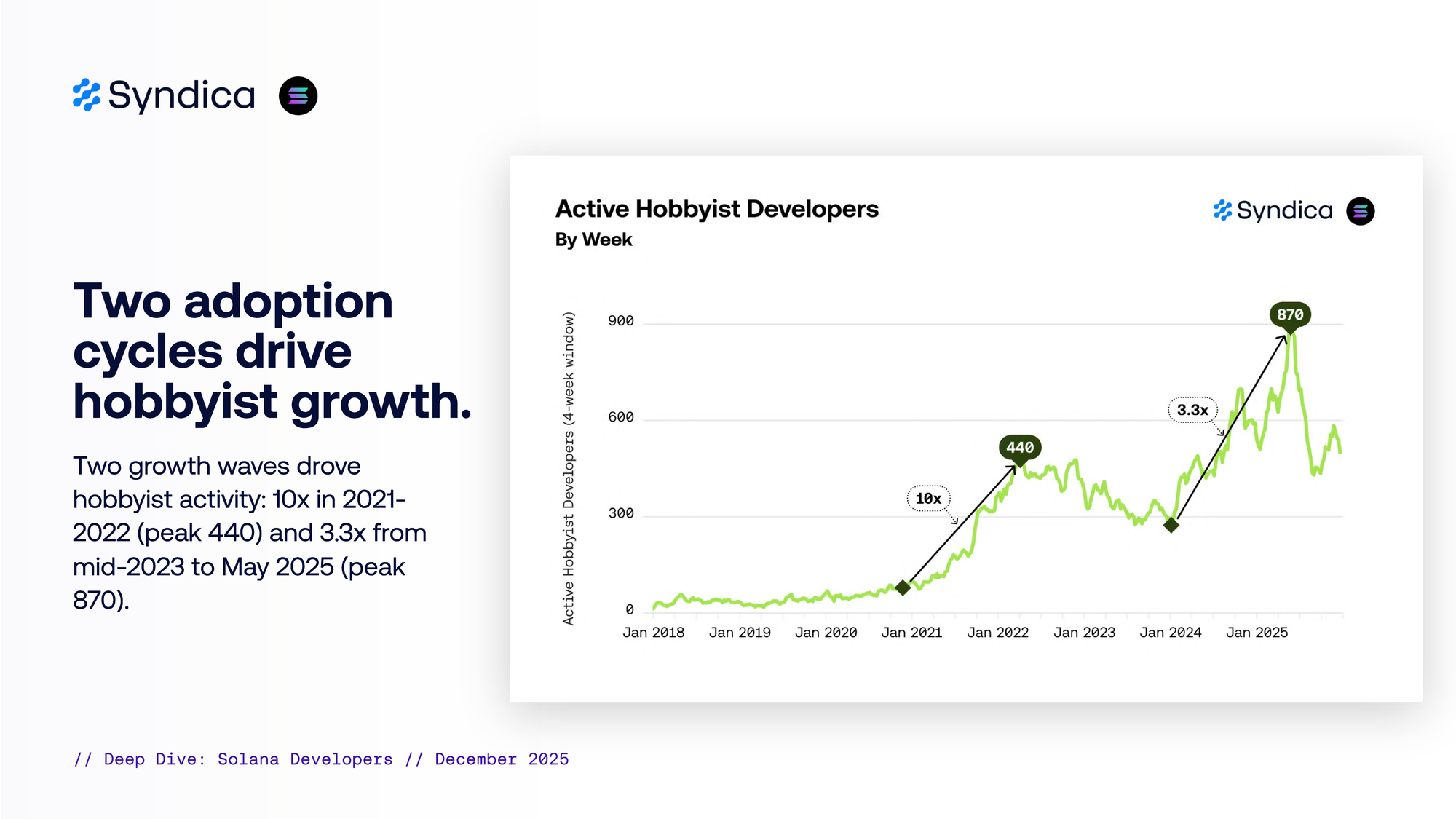

两个采用周期推动了业余爱好者的增长。

两波增长浪潮推动了业余爱好者的活动:2021-2022 年增长了 10 倍(峰值 440),从 2023 年年中到 2025 年 5 月增长了 3.3 倍(峰值 870)。

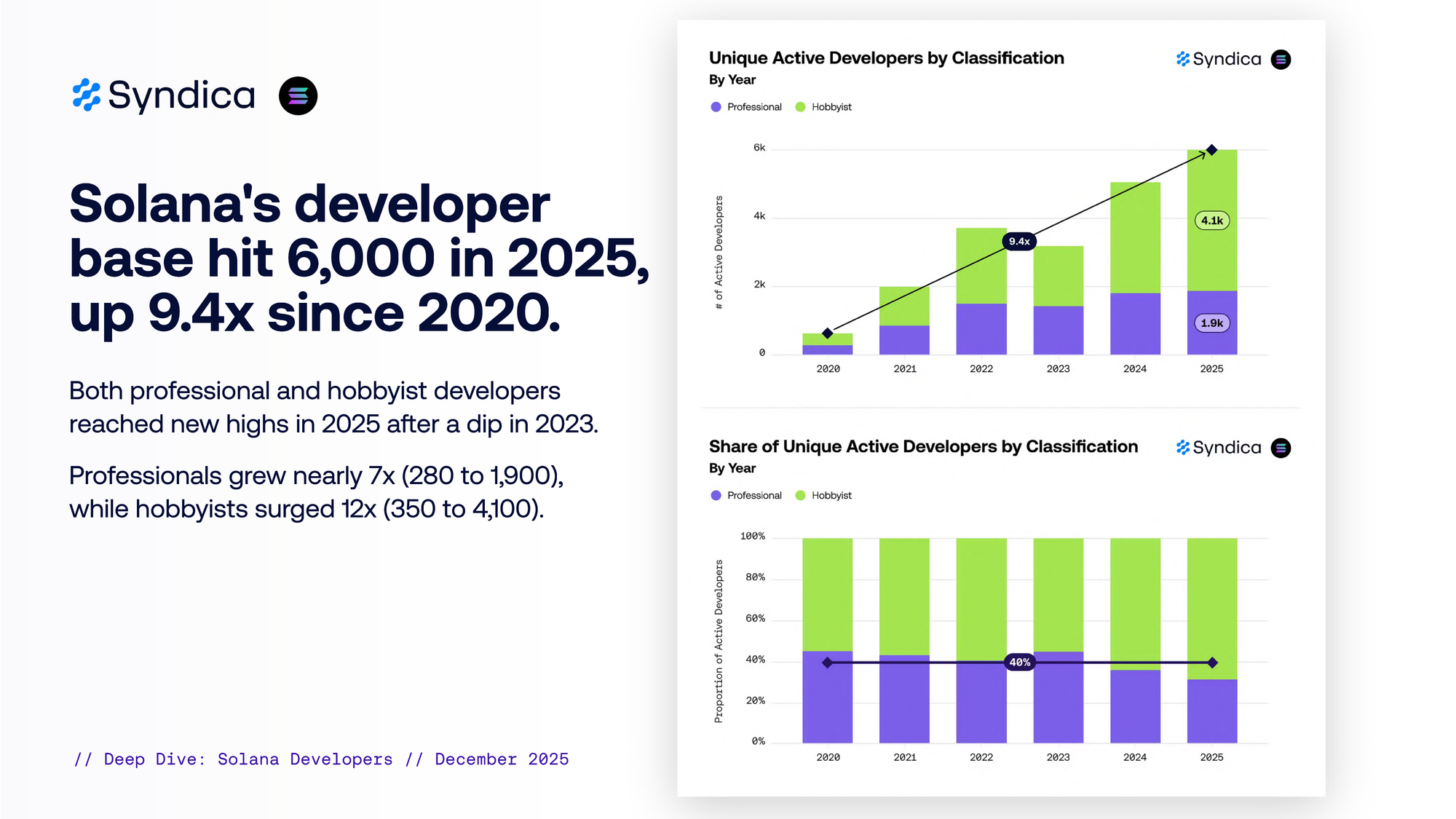

Solana 的开发者基础在 2025 年达到 6,000 人,自 2020 年以来增长了 9.5 倍。

在 2023 年下降之后,专业开发者和业余开发者都在 2025 年达到了新的高点。专业开发者增长了近 7 倍(从 280 人到 1,900 人),而业余开发者增长了 12 倍(从 350 人到 4,100 人)。

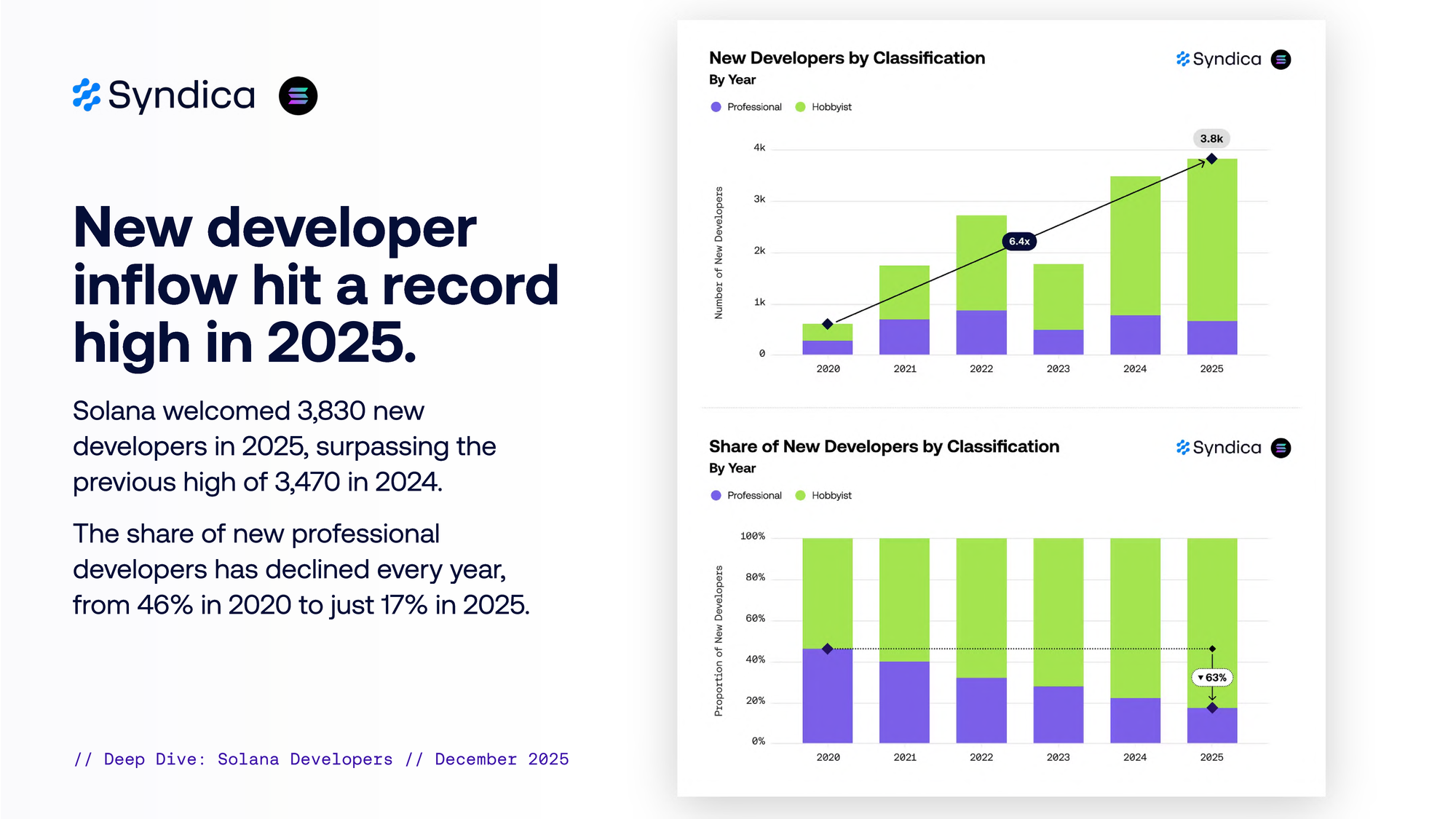

新开发者的流入在 2025 年创下历史新高。

Solana 在 2025 年迎来了 3,830 名新开发者,超过了 2024 年的 3,470 名的历史新高。

新专业开发者的占比逐年下降,从 2020 年的 46% 降至 2025 年的 17%。

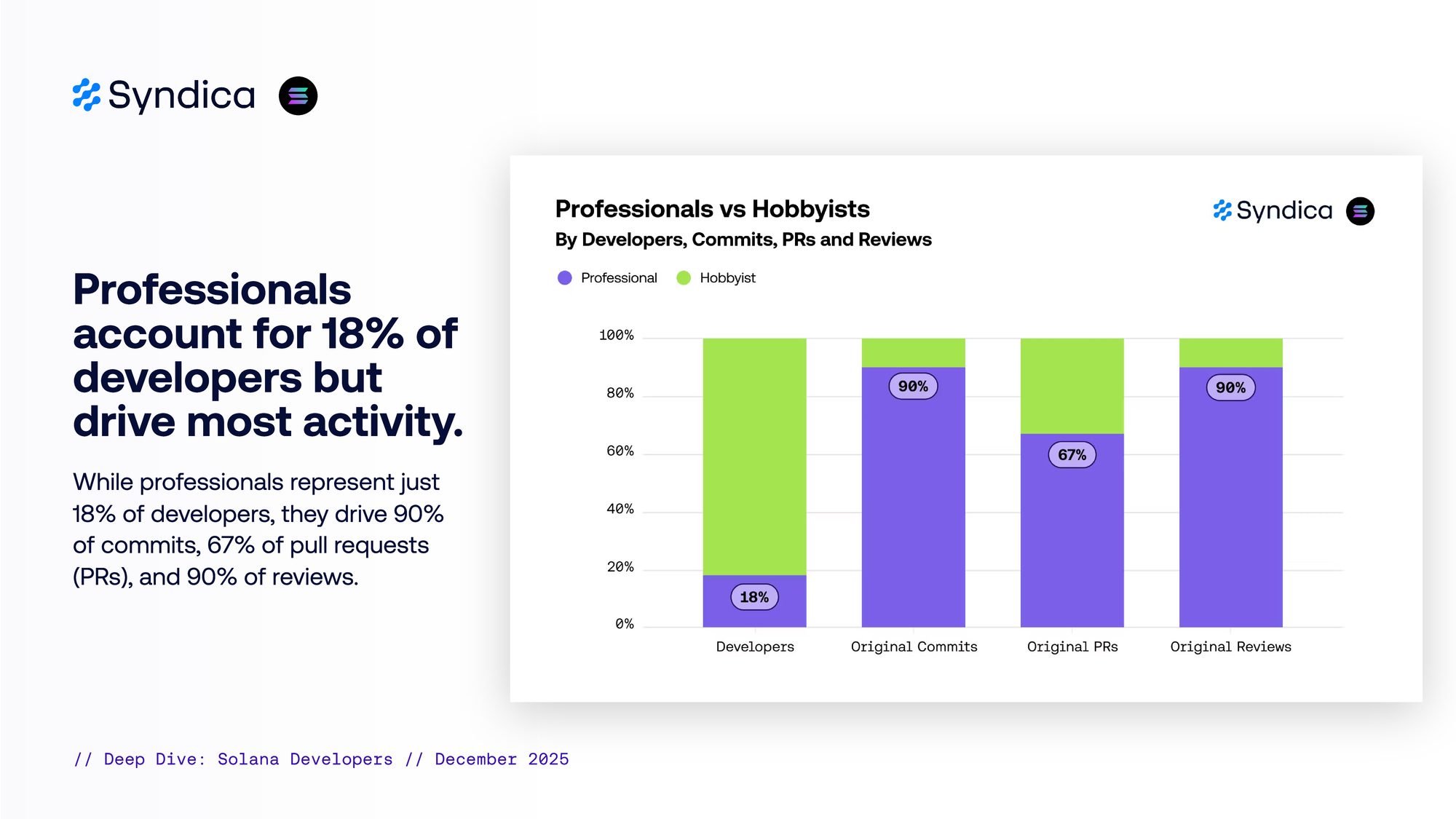

专业人士占开发者的 18%,但驱动了大部分活动。

虽然专业人士仅占开发者的 18%,但他们贡献了 90% 的提交、67% 的拉取请求 (PR) 和 90% 的审查。

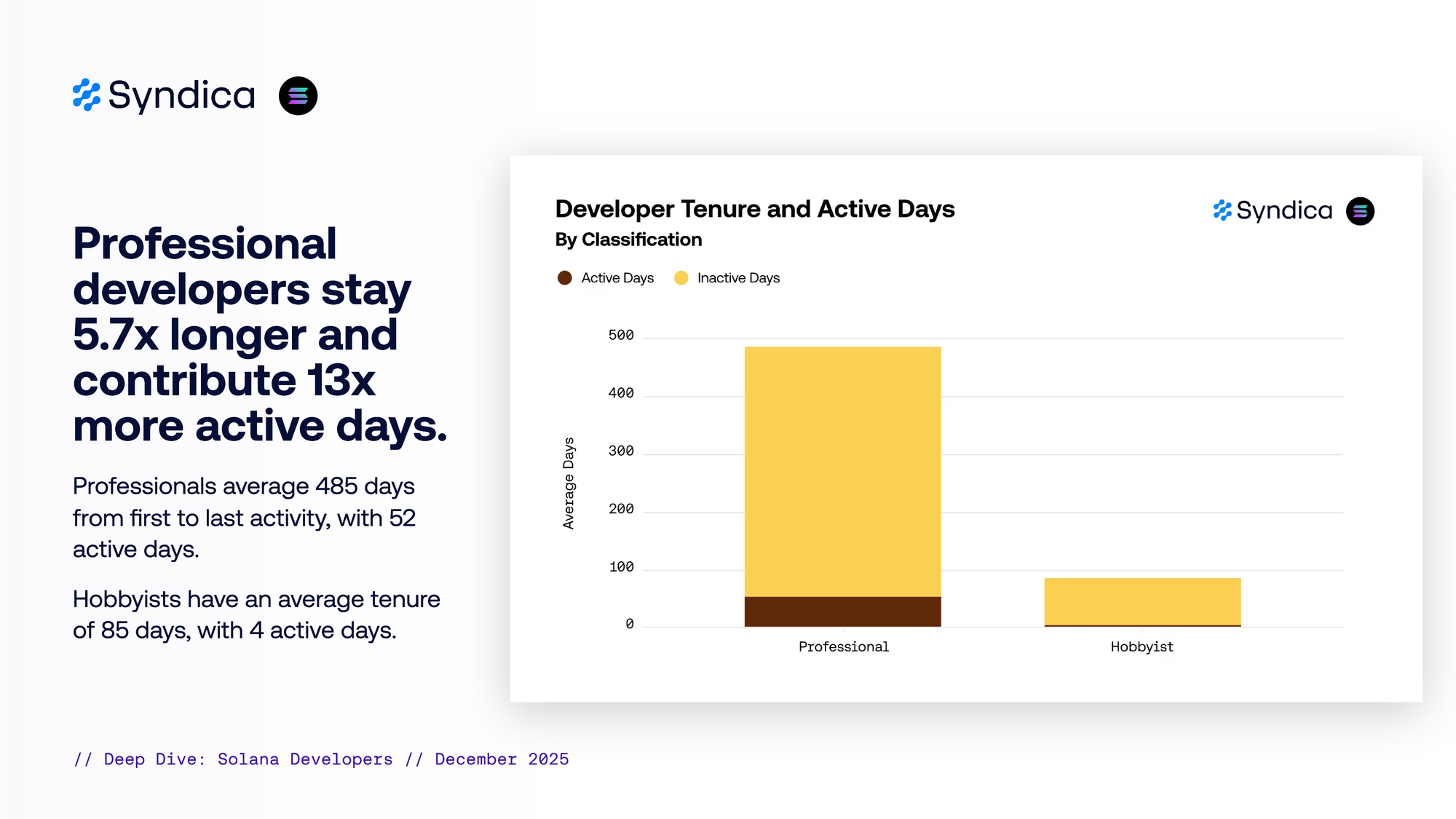

专业开发者的停留时间是业余开发者的 5.7 倍,活跃天数是业余开发者的 13 倍。

专业人士从第一次活动到最后一次活动的平均天数为 485 天,活跃天数为 52 天。

业余开发者的平均任期为 85 天,活跃天数为 4 天。

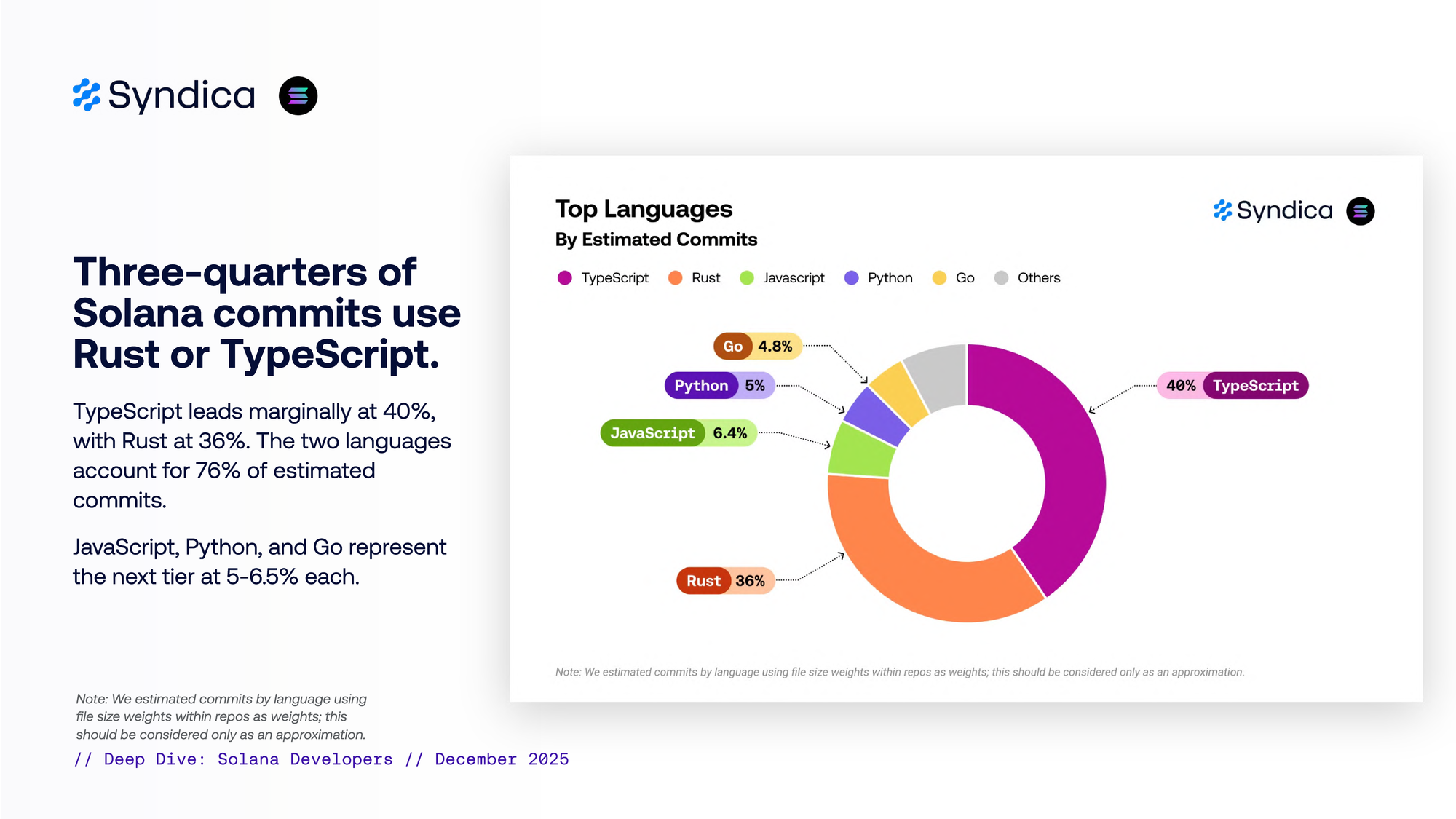

Solana 三分之二的 commits 使用 Rust 或 TypeScript。

Rust 以 36% 的微弱优势领先,TypeScript 为 40%。这两种语言占估计 commits 的 76%。

JavaScript、Python 和 Go 紧随其后,各占 5-6.5%。

注意:我们使用代码仓库中的文件大小权重来估计各语言的提交量;这应该只被视为近似值。

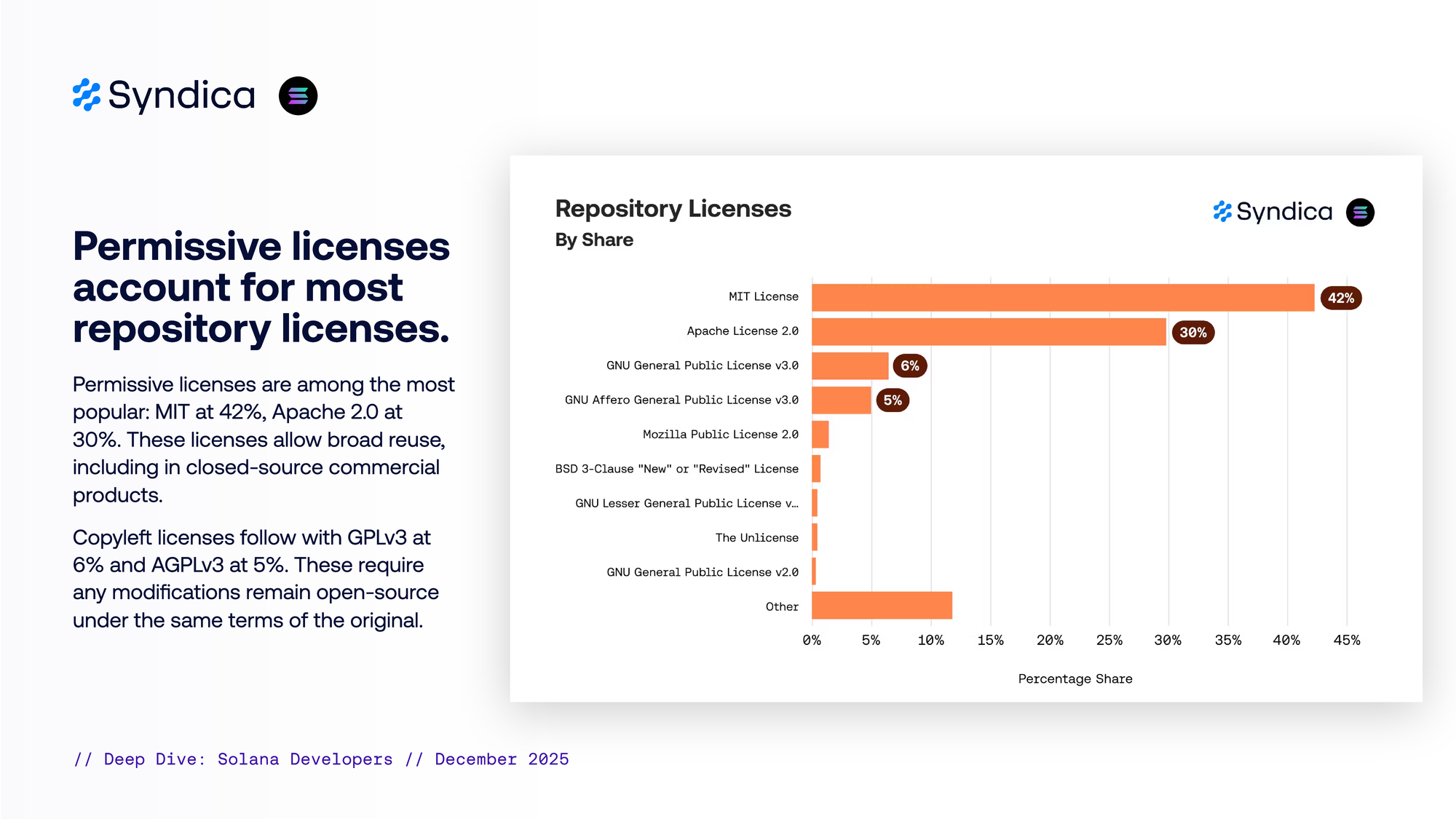

宽松许可证占大多数代码仓库许可证。

宽松许可证是最受欢迎的许可证之一:MIT 占 42%,Apache 2.0 占 30%。这些许可证允许广泛的重用,包括在闭源商业产品中。

其次是 Copyleft 许可证,GPLv3 占 6%,AGPLv3 占 5%。这些许可证要求任何修改都必须根据原始条款保持开源。

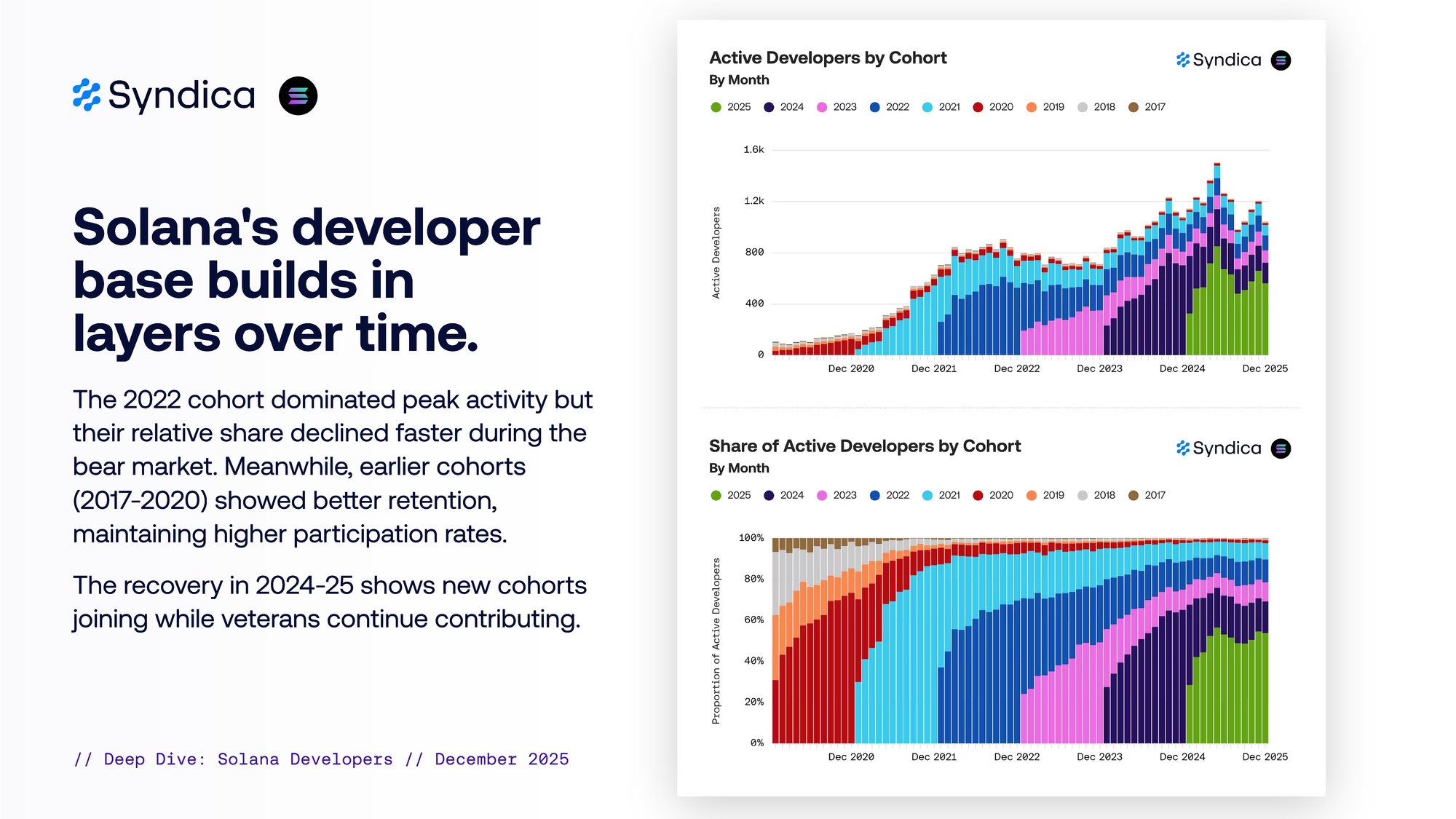

Solana 的开发者基础随着时间的推移分层构建。

2022 年的队列在峰值活动中占据主导地位,但在熊市期间,它们的相对份额下降得更快。与此同时,之前的队列(2017-2020 年)表现出更好的保留率,保持了更高的参与率。

2024-25 年的复苏表明,新的队列正在加入,而资深开发者仍在继续贡献。

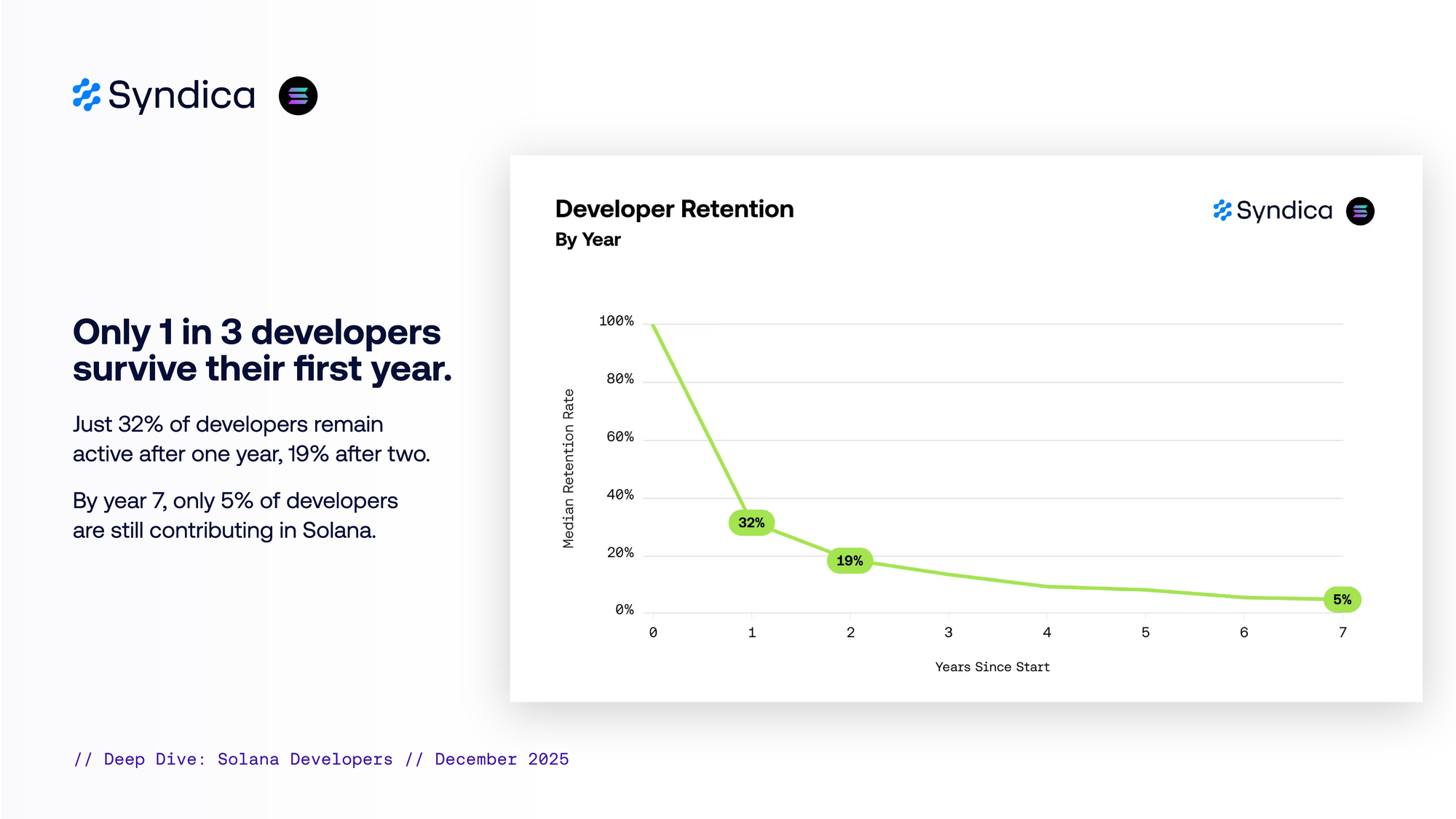

只有三分之一的开发者能存活过第一年。

只有 32% 的开发者在一年后仍保持活跃,两年后为 19%。到第 7 年,只有 5% 的开发者仍在 Solana 中贡献。

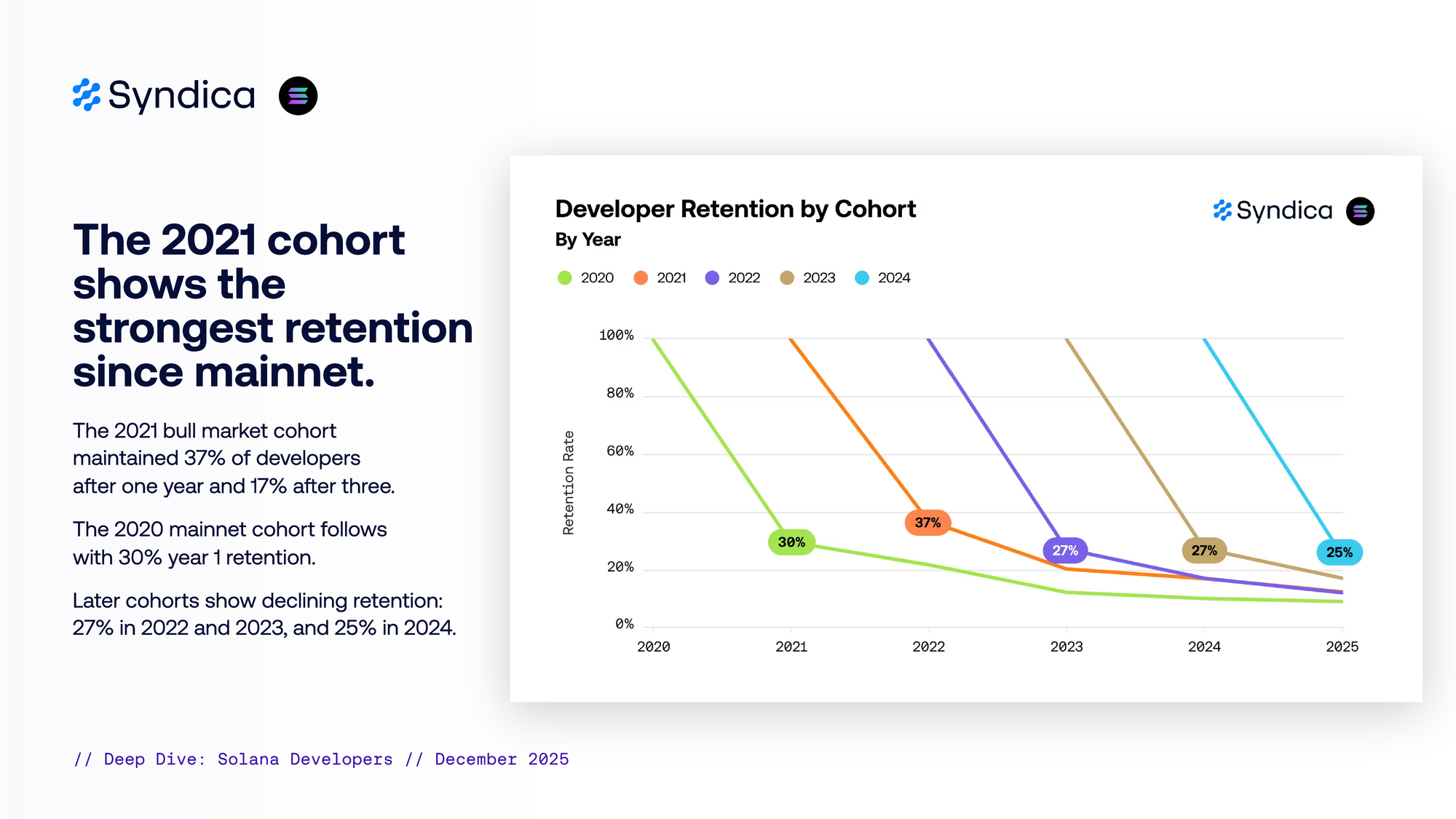

自 mainnet 以来,2021 年的队列表现出最强的保留率。

2021 年牛市队列在一年后保留了 37% 的开发者,三年后保留了 17%。

2020 年 mainnet 队列紧随其后,第一年保留率为 30%。

之后的队列显示保留率下降:2022 年和 2023 年为 27%,2024 年为 25%。

第二部分

验证器客户端

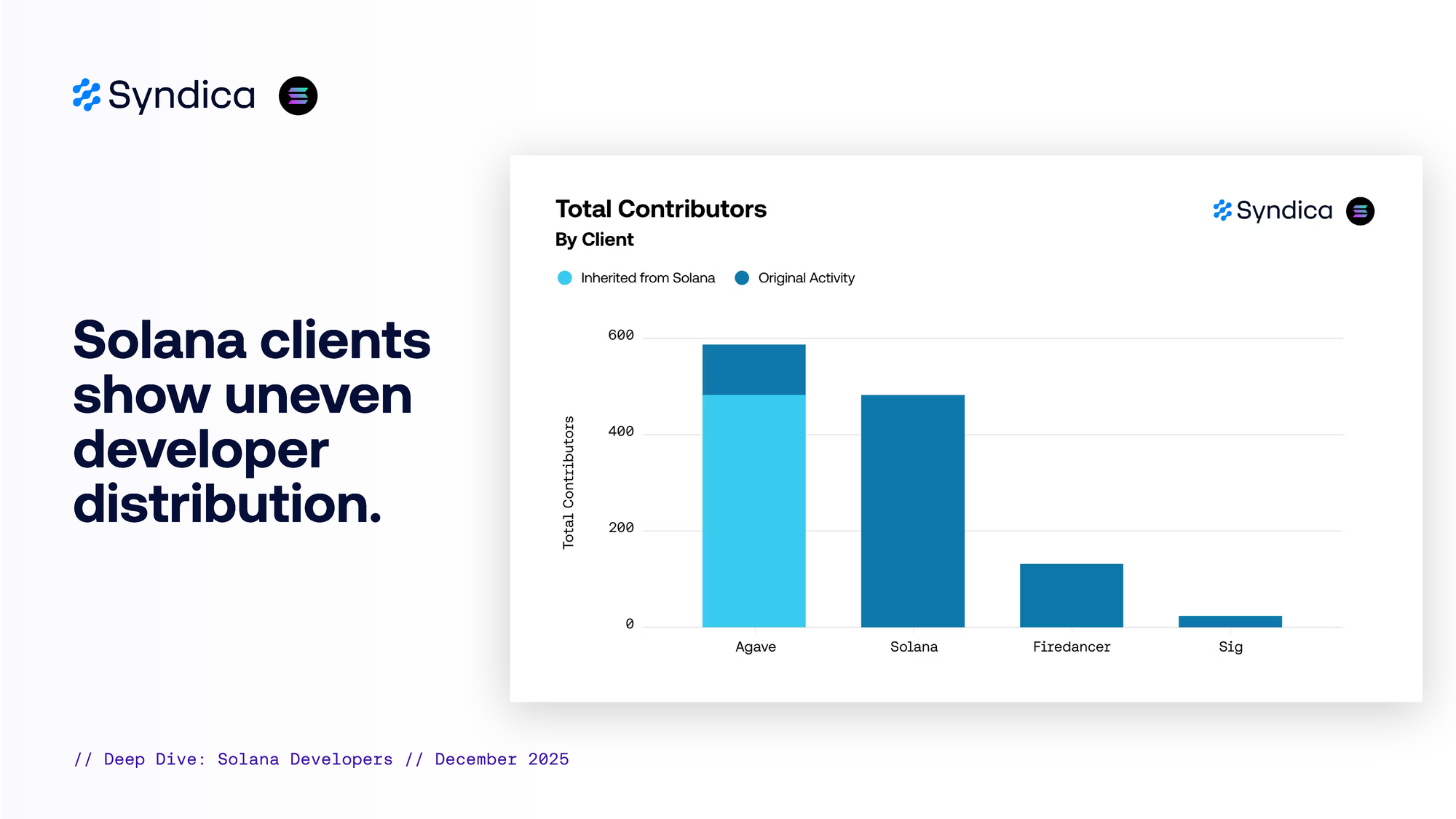

Solana 客户端显示出不均衡的开发者分布。

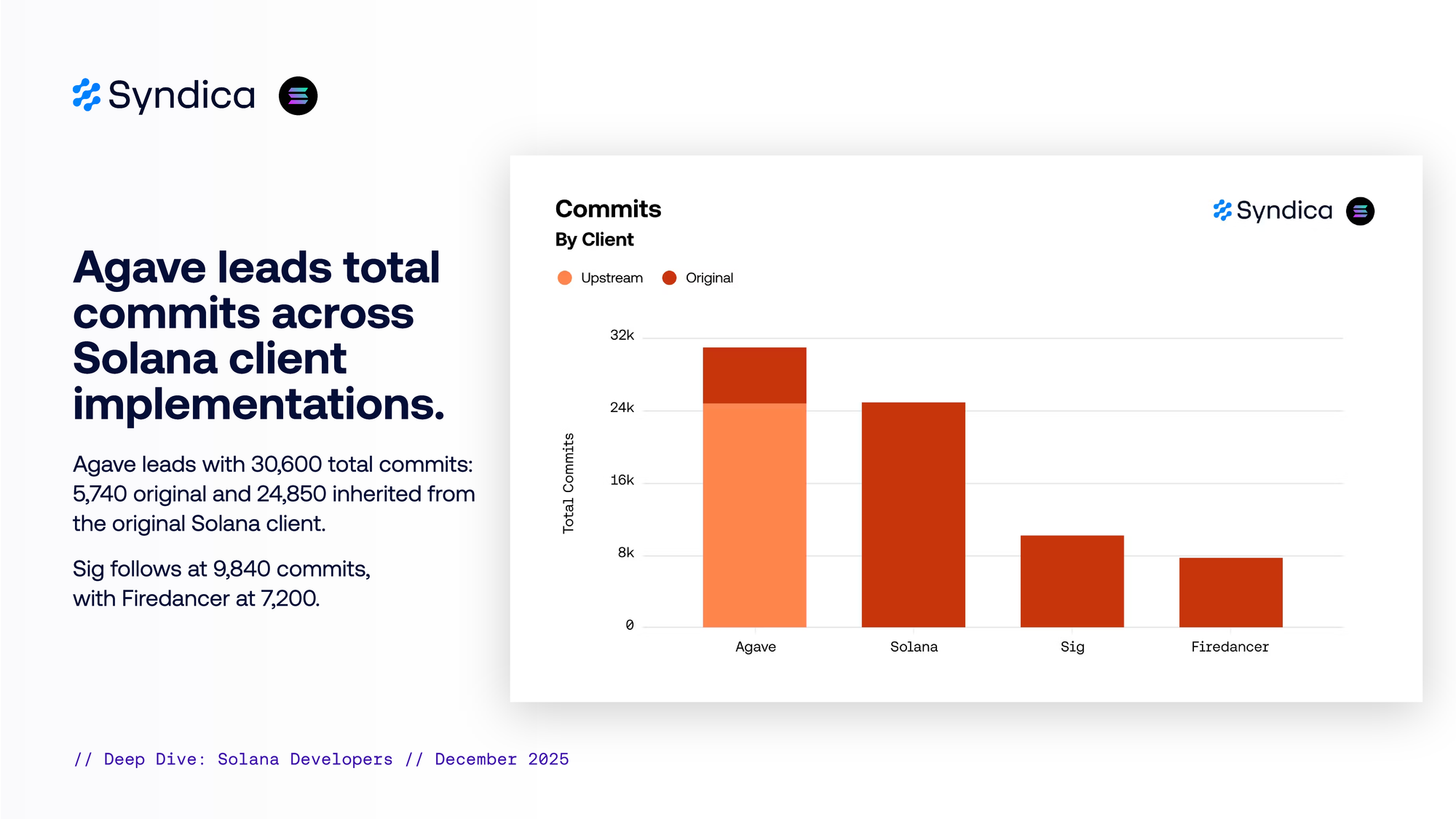

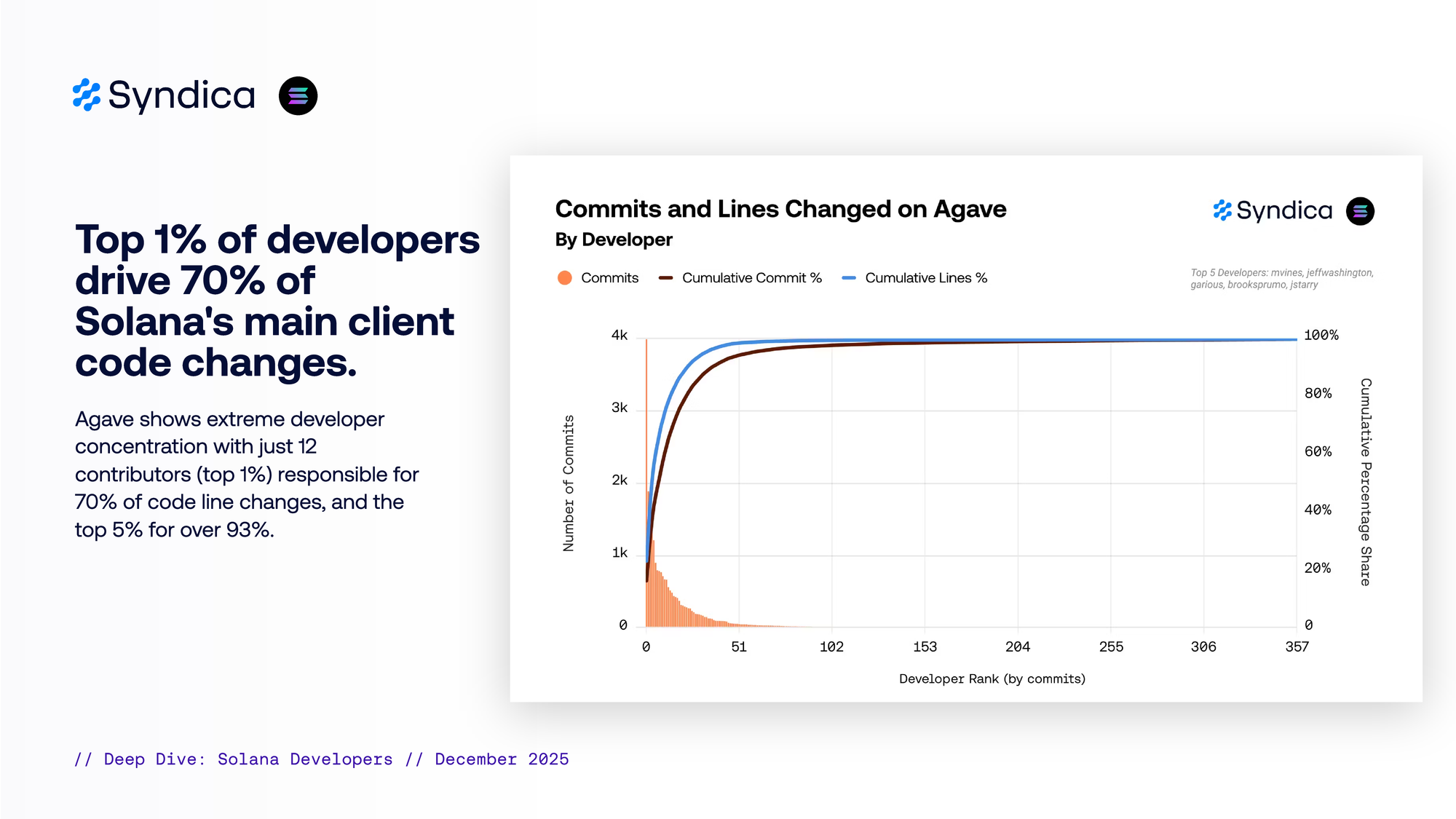

Agave 在 Solana 客户端实现中处于总提交次数的领先地位。

Agave 以 30,600 次总提交次数领先:5,740 次原始提交和 24,850 次从原始 Solana 客户端继承的提交。

Sig 紧随其后,有 9,840 次提交,Firedancer 有 7,200 次提交。

前 1% 的开发者驱动了 Solana 主要客户端代码更改的 70%。

Agave 显示出极端的开发者集中度,只有 12 位贡献者(前 1%)负责 70% 的代码行更改,前 5% 的贡献者负责超过 93%。

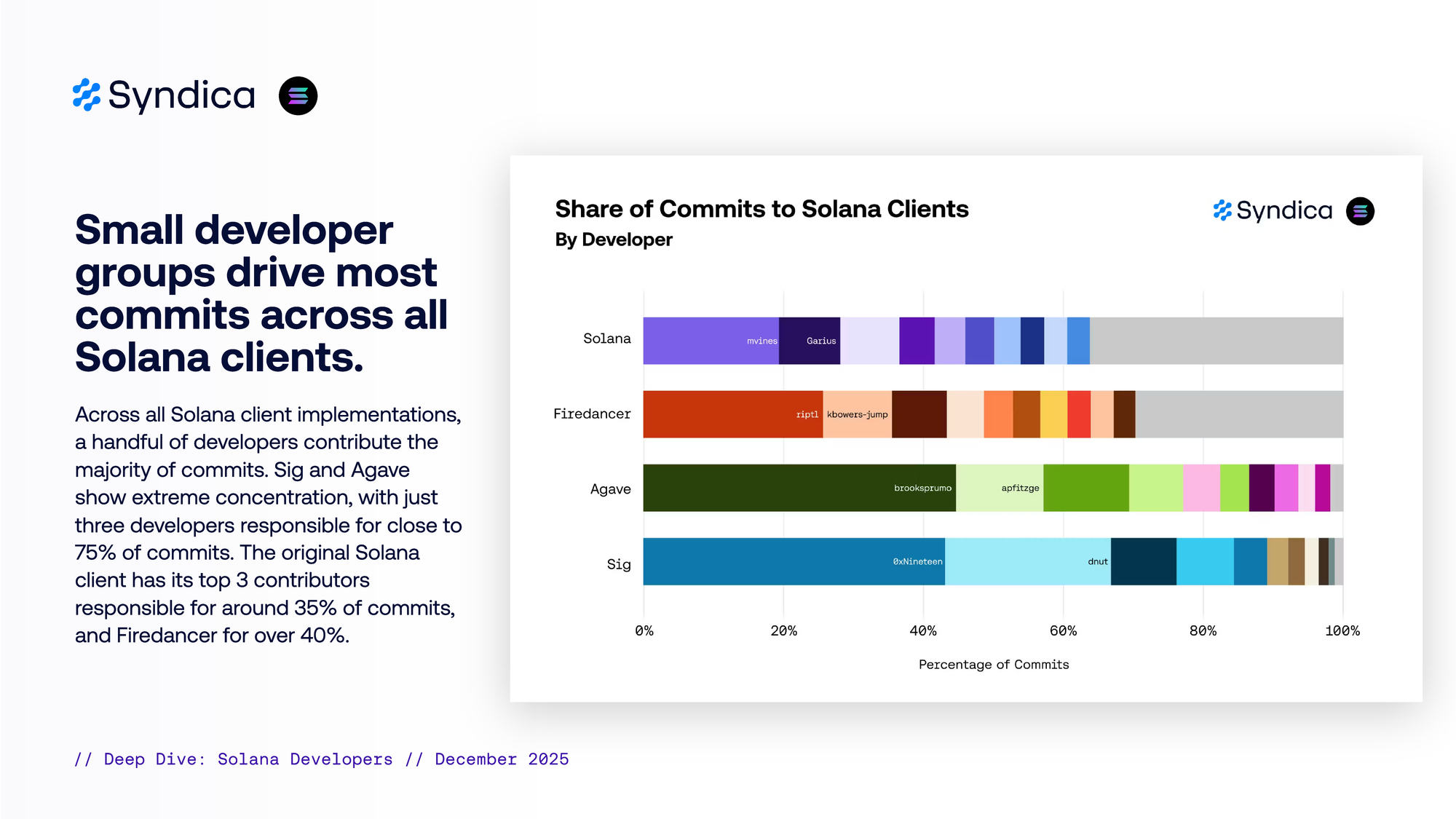

小的开发者群体驱动了所有 Solana 客户端的大部分提交。

在所有 Solana 客户端实现中,少数开发者贡献了大部分提交。Sig 和 Agave 显示出极端的集中度,只有三位开发者负责接近 75% 的提交。

原始 Solana 客户端的前 3 位贡献者约占 35% 的提交,而 Firedancer 的前 3 位贡献者占 40% 以上。

第三部分

地理位置:所有开发者

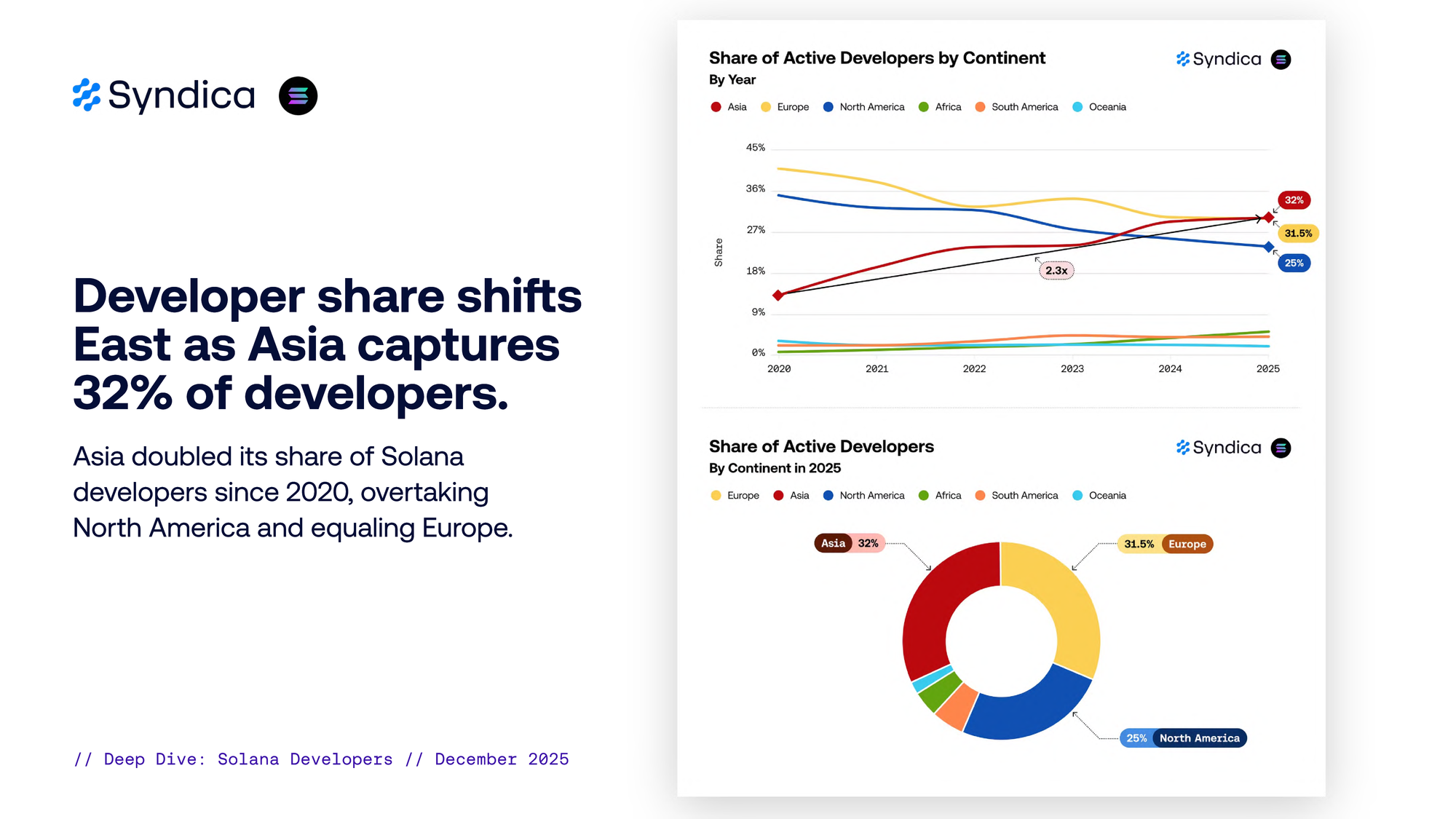

随着亚洲吸引了 31.5% 的开发者,开发者的份额向东转移。

自 2020 年以来,亚洲在 Solana 开发者中的份额翻了一番,超过了北美,与欧洲持平。

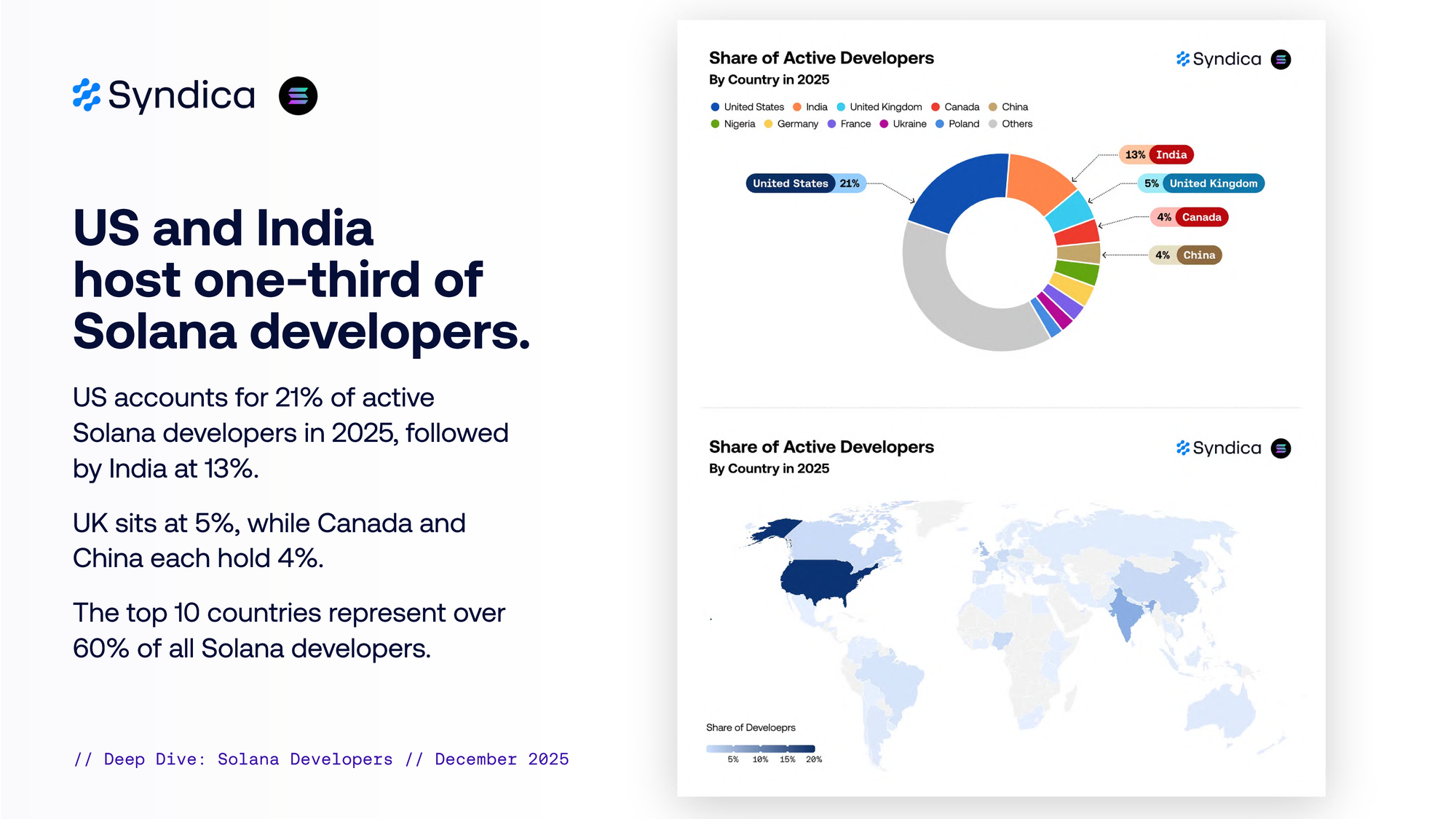

美国和印度拥有三分之一的 Solana 开发者。

美国占 2025 年活跃 Solana 开发者的 21%,其次是印度,占 13%。

英国占 5%,加拿大和中国各占 4%。

前 10 个国家/地区占所有 Solana 开发者的 60% 以上。

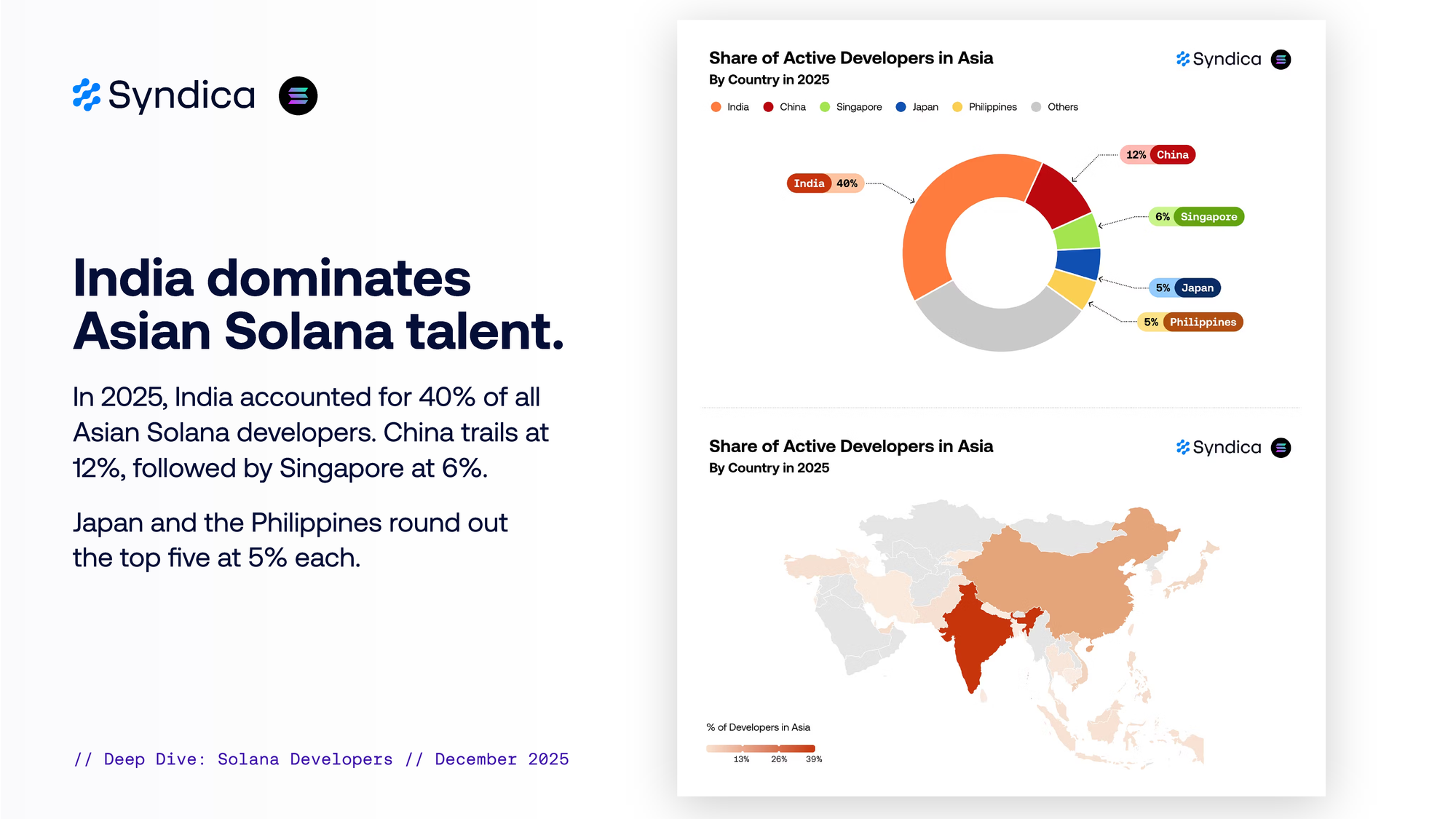

印度在亚洲 Solana 人才中占据主导地位。

2025 年,印度占所有亚洲 Solana 开发者的 40%。中国位居第二,占 12%,其次是新加坡,占 6%。

日本和菲律宾位居前五名,各占 5%。

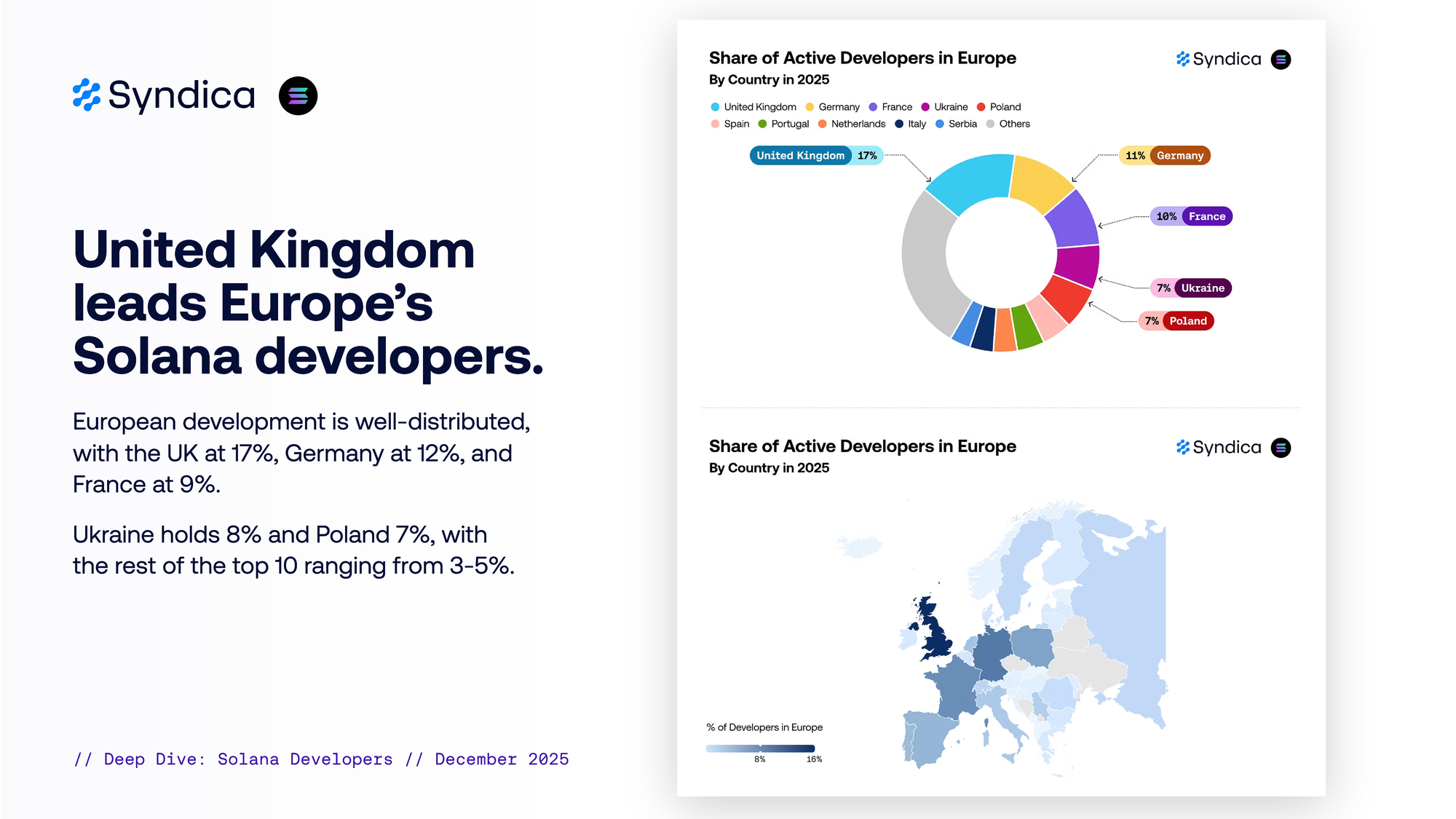

英国在欧洲 Solana 开发者中处于领先地位。

欧洲的开发分布良好,英国占 17%,德国占 12%,法国占 9%。

乌克兰占 8%,波兰占 7%,其余前 10 名的范围从 3-5%。

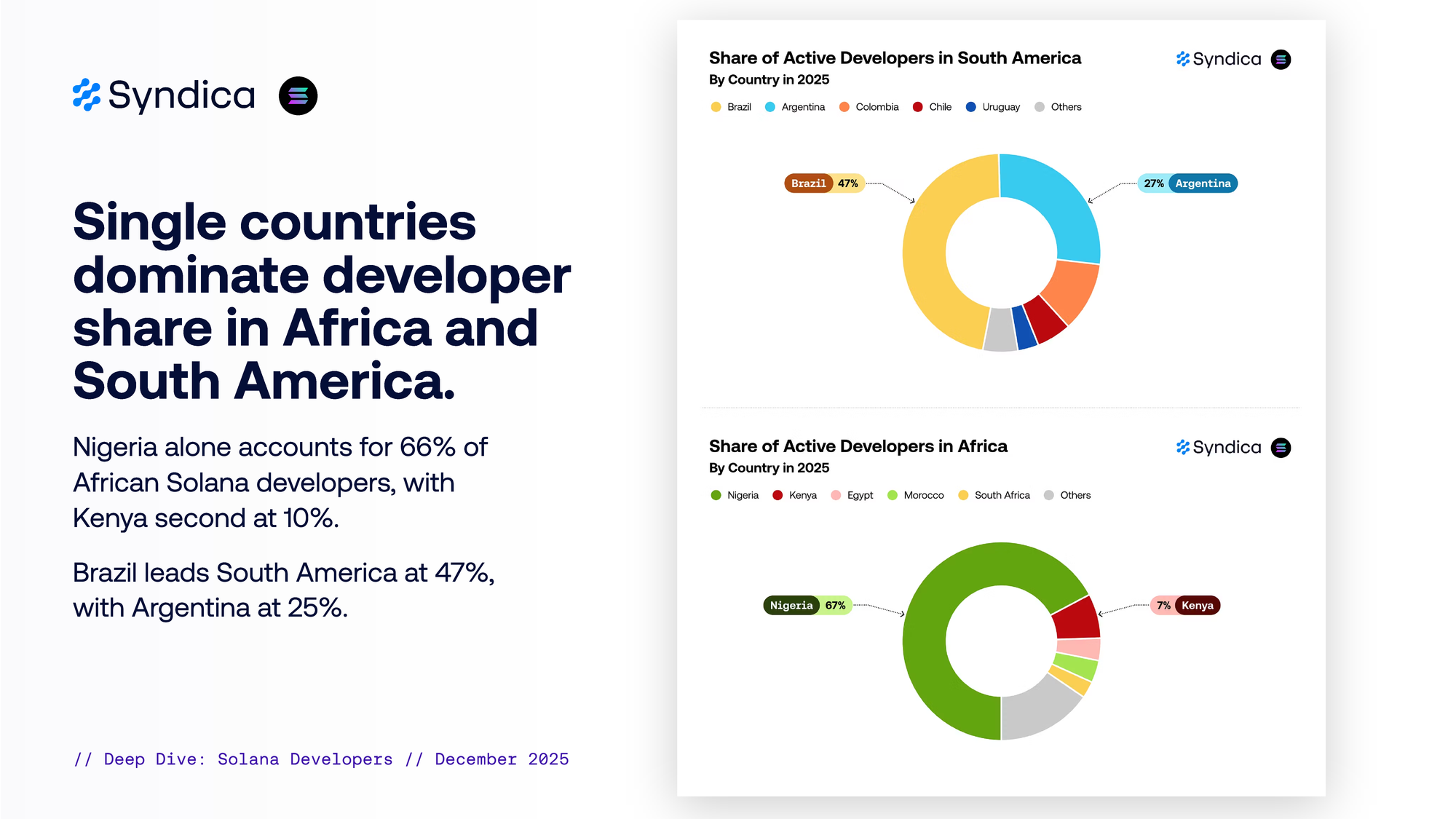

在非洲和南美洲,单一国家主导着开发者的份额。

尼日利亚独自占非洲 Solana 开发者的 66%,肯尼亚位居第二,占 10%。

巴西在南美洲处于领先地位,占 47%,阿根廷占 25%。

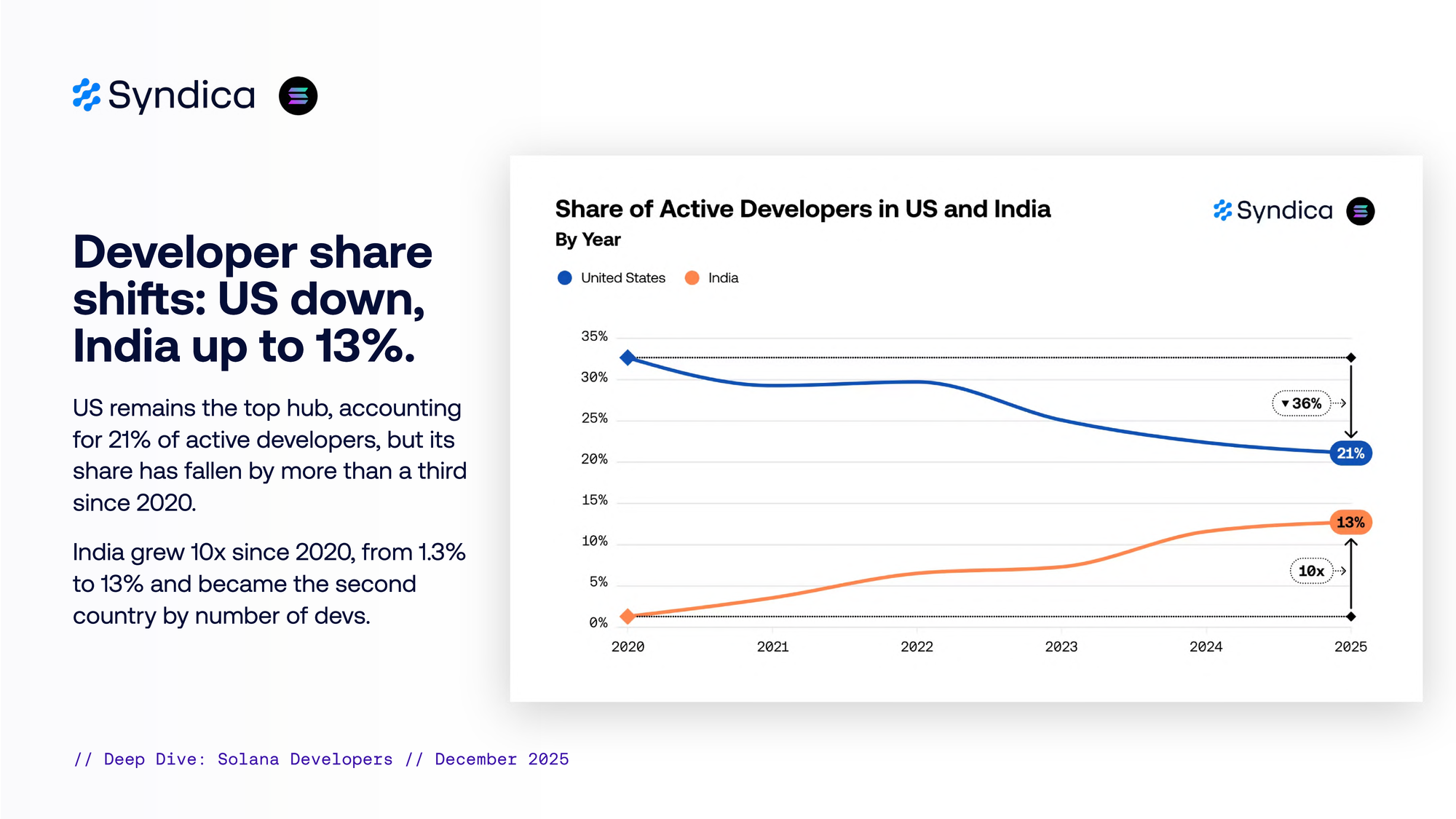

开发者份额转移:美国下降,印度上升至 13%。

美国仍然是顶级中心,占活跃开发者的 21%,但自 2020 年以来,其份额下降了三分之一以上。

自 2020 年以来,印度增长了 10 倍,从 1.3% 增长到 13%,成为按开发者数量计算的第二大国家。

纽约超过旧金山,成为 Solana 开发者在美国的顶级城市。

纽约拥有美国 Solana 开发者的 18%,略高于旧金山的 16%。他们共同占美国开发者的三分之一。

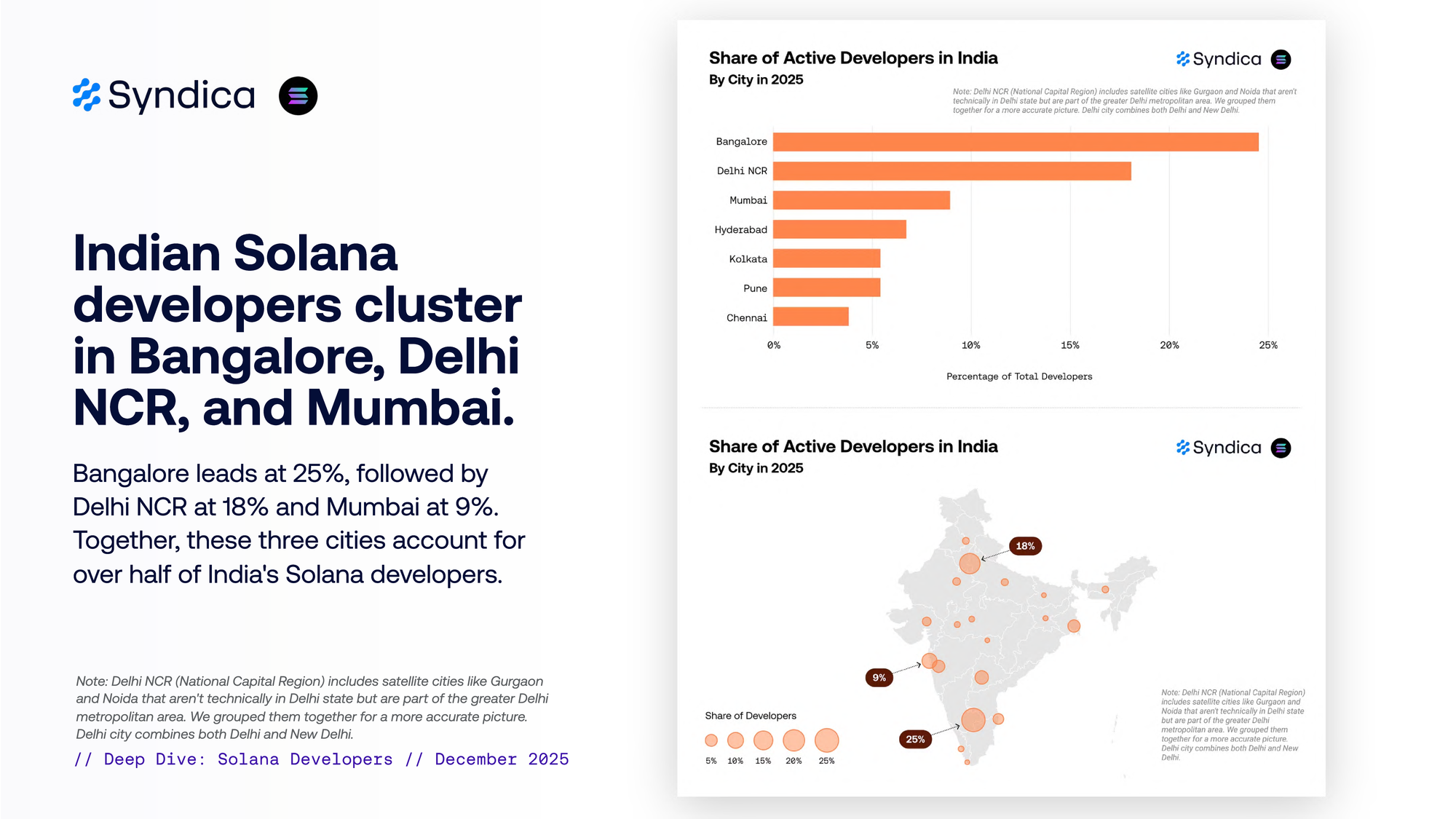

印度 Solana 开发者聚集在班加罗尔、德里 NCR 和孟买。

班加罗尔以 23% 领先,其次是德里 NCR,占 17%,孟买占 14%。这三个城市共同占印度 Solana 开发者的一半以上。

注意:德里 NCR(国家首都区)包括古尔冈和诺伊达等卫星城,这些卫星城在技术上不属于德里邦,但属于大德里都市区。我们将它们组合在一起,以获得更准确的画面。德里市结合了德里和新德里。

第四部分

地理位置:专业开发者

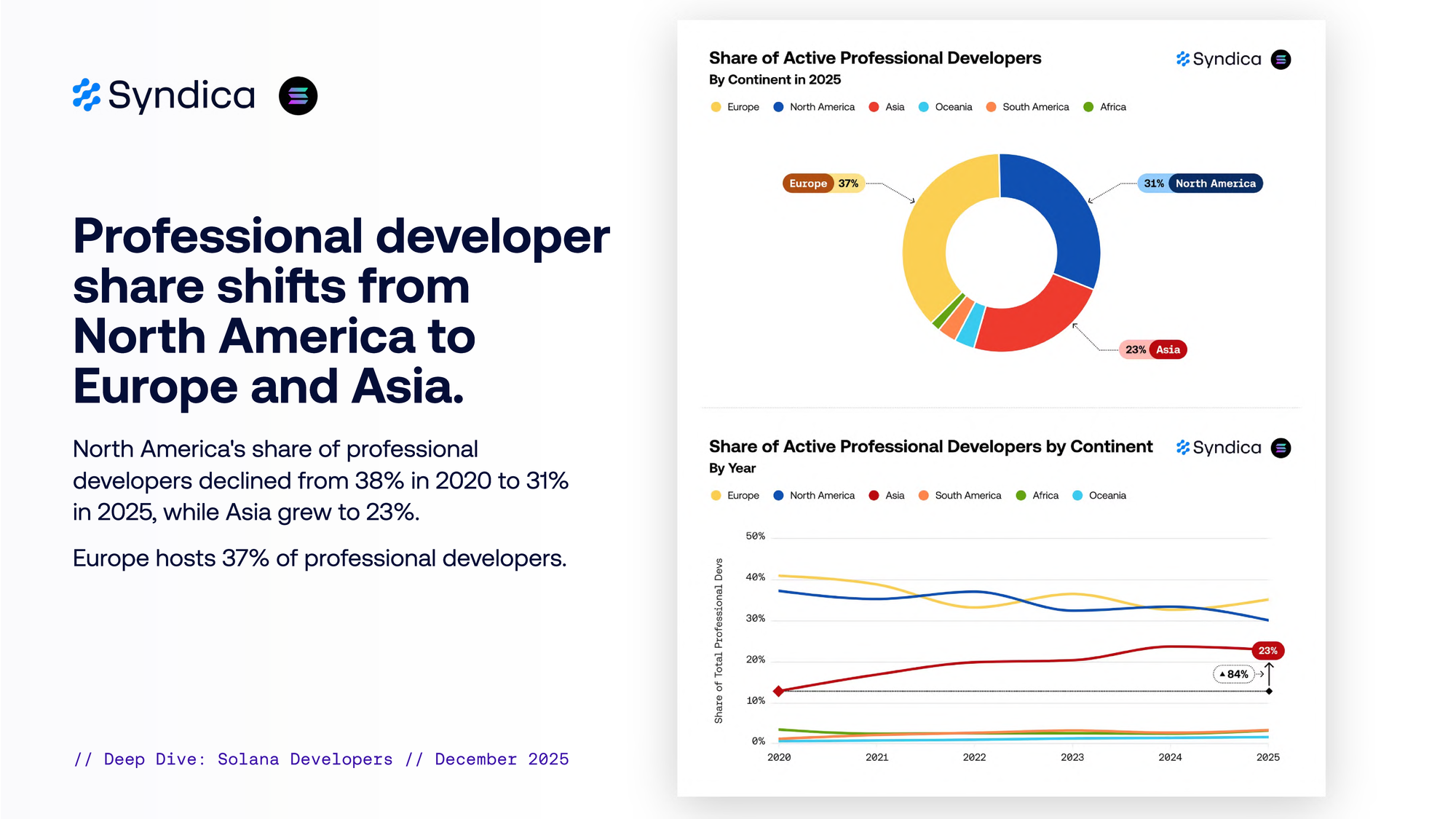

专业开发者的份额从北美转移到欧洲和亚洲。

北美在专业开发者中的份额从 2020 年的 48% 下降到 2025 年的 33%,而亚洲增长到 21%。

欧洲在 2023 年超过北美,现在拥有 38% 的专业开发者。

专业开发者更集中在美国和西方国家。

在美国,专业人士的份额从总数的 21% 上升到 27%。

英国超过印度,位居第二,加拿大、德国、波兰和乌克兰也获得了份额。

- 原文链接: blog.syndica.io/deep-div...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~