收益率作为风险信号:第三部分

- chaoslabs

- 发布于 2026-02-06 15:47

- 阅读 402

本文是“收益率作为风险信号”系列的第三部分,探讨了链上“无风险利率”的等价物问题。文章认为,由于准入、KYC和司法管辖摩擦等因素,美国国债不适合作为链上基准。文章提出链上无风险利率应分为许可制和非许可制两种,前者以代币化的美国国债为基础,后者则以Aave V3的以太坊USDC为基础。最后总结所有其他的利率都应被解读为:链上无风险利率+利差。

收益率作为风险信号:第三部分

1. 简介

2. 为什么链上国库券不是一个充分的基准

-

2.1 国库券作为全球无风险利率

-

2.2 访问、KYC 和司法管辖摩擦

-

2.3 为什么低于国库券的收益率是合理的

3. 什么是链上“无风险”的实际含义

-

3.1 一个基准,而非零风险

-

3.2 链上无风险资产的标准

-

3.3 双通道参考利率

4. 链上基准

-

4.1 许可制通道:Token化的国库券和 RWA

-

4.2 无需许可通道:原生现金原语

5. 结论

1. 简介

此前,我们论证了收益率是为承担风险而支付的价格。

每一个额外的百分点都是一系列风险(市场、流动性、智能合约、治理、场所)以及可能扭曲定价的任何临时低效因素的集合。

这条规则没有例外。

多年来,这种关系在一定程度上被代币激励和结构性市场低效所模糊,这些因素掩盖了嵌入链上收益率中的真实风险溢价。现在,随着熊市的持续,加上激励预算的减少,我们看到了一些收益率的正常化。

需要明确的是,扭曲仍然存在。然而,潜在的风险阶梯正变得更容易看清:

-

更安全的场所聚集在低/中个位数

-

风险更高、结构更复杂的场所明显更高

-

合成现金叙事(包括 MM 金库)正在重新定价回归现实

这提出了一些显而易见的问题。如果收益率是被重新定价的风险,那么链上无风险利率的等价物是什么?我们需要一个加密原生基准吗,还是 DeFi 应该简单地参考美国国库券?

2. 为什么国库券不是一个充分的链上基准

2.1 国库券作为全球无风险利率

通常,短期美国国债被用作无风险利率。

国库券由拥有征税权的主权发行人支持,大规模交易,快速清算,并被普遍接受为抵押品。所有其他收益率都被定价为国库券加上一个利差,该利差补偿了额外的期限、流动性和交易对手风险。

该系统之所以有效,是因为对国库券的访问在很大程度上是机构性的、流动的且操作简便的,即资本可以立即消除风险并无摩擦地轮换到国库券中。

然而,加密货币并非在此框架内运作。

2.2 访问、KYC 和司法管辖摩擦

对于很大一部分链上用户来说,由于以下几个原因,国库券实际上是无法访问的。这些用户可能是:

-

通过匿名钱包进行交易,或者

-

没有正式法律包装的 DAO,或者

-

位于全球经纪基础设施访问受限的司法管辖区的实体

其他人可能只是选择不参与访问国库券所需的 KYC 和其他文件。对于可以访问国库券的用户,从 DeFi 轮换到短期国债需要与银行、经纪人、法币通道、托管政策、截止窗口进行交互,在某些情况下还需要进行外汇转换。每个步骤都会带来延迟、成本、操作复杂性,并且这些都无法与 DeFi 组合。

由于这些原因,美国国库券仍然是宏观无风险利率,并且是决定是否将资本部署到加密货币中的有效参考,但它们并不是大多数寻求收益的 DeFi 用户的实际“首选”替代方案。如果我们想要一个有意义的链上收益率基准,我们需要关注系统内部的资产和利率。

2.3 为什么低于国库券的收益率是合理的

将这些放在一起会得出一个违反直觉的观点:对于很大一部分链上用户来说,接受低于国库券的收益率是合理的。

对于实际选择菜单为“Aave 或闲置钱包”的无 KYC 的 DeFi 用户来说,实际上无法轮换到短期美国票据。优先考虑可立即重复使用抵押品的交易者可能更喜欢集成链上资产的 3-4% 的收益率,而不是需要几天时间和文书工作才能转移的包装好的国库券的 4-5% 的收益率。DAO 可能会认为 token 化的国债的法律或运营成本太高,相对于简单地放在超额抵押的稳定币中而言。

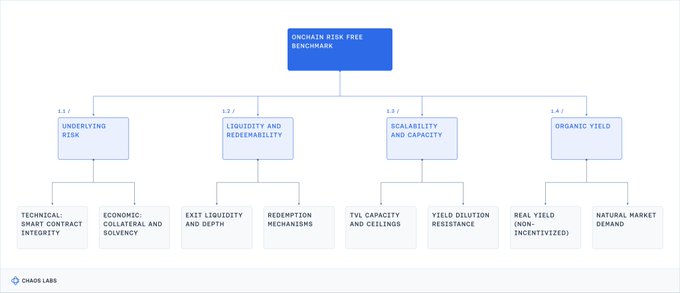

因此,寻找链上无风险利率并不是寻找一种无风险工具(这并不存在,在智能合约系统中更是如此),而是寻找一种标准、现实的基准:在攀登风险阶梯之前,许可制和无需许可的资本都可以用作基本情况的最低收益、最高流动性的原语。

3. 什么是链上“无风险”的实际含义

3.1 一个基准(而非零风险)

无风险利率从来都不是真正的无风险。

例如,美国国库券带有货币风险、通货膨胀风险和一些政策风险。然而,它们也提供了一个基准点:大量的资本将其视为基准的收益率,以及承担额外风险之前需要清除的障碍。

这在链上更明显,因为每种资产或代币都包含智能合约和基础设施风险。对于稳定币或 RWA 等代币,在此基础上添加发行人和监管风险,我们就得到一个完整的“风险冰山”。

鉴于这种背景,链上无风险利率是:

用户可以在 DeFi 中实际持有的最安全、最具流动性、最广泛接受的现金+产品,并且其他收益率应该以此为衡量标准。

加密堆栈中的其他一切都是“这个基准加上任何额外的风险溢价”。

3.2 链上无风险资产的标准

一个有用的基准需要在以下四个方面都表现良好:

-

风险:曲线的基础应该锚定在一些刻意无聊的东西上,具有有限的经济风险和有限的技术脆弱性,这在实践中意味着广泛采用、悠久的生产历史和多种经过压力测试的机制。

-

流动性:包括规模和时间。该利率必须支持有意义的资本流动,并在压力下保持有序;允许退出或重新分配,而不会出现任何重大滑点,并允许合理地立即返回硬通货或参考稳定币。历史压力行为与设计意图同样重要。

-

可扩展性:一个以合理的收益率支持数千万美元的资金池或场所,但在达到数亿美元时就会崩溃,则无法锚定曲线。该基准必须能够吸收数亿美元(最终达到数十亿美元),而不会破坏其经济效益或流动性概况。

-

有机收益率:任何相关的收益率都不能依赖于可能在一夜之间消失的临时激励计划或资本流动;收益率应该来自结构性和可重复的经济活动,即不是来自积分计划或空投挖矿活动。

翻译:链上无风险利率应来自最安全的资产,该资产可以实际扩展成为大型资金池的默认停车层。

3.3 双通道参考利率

需要解决的另一个层面:并非所有资本都在相同的约束下运作,并且并非所有资本都应共享相同的基准。如今,token 化国库券和货币市场基金(例如 @OndoFinance OUSG、@Securitize USDtb、VBILL 和 BUIDL)已上线,token 化主权债务(主要是美国)的供应量现已超过 110 亿美元。

然而,即使这些产品位于链上,它们也不是无需许可的。二级市场流动性和针对它们的借贷可能是开放的,但铸造和赎回通常受到 KYC 的限制,并受到司法管辖区或投资者身份的限制。对于基金、公司和合格投资者来说,随着这些资产的规模进一步扩大,它们是可以信赖的许可制链上无风险利率的候选者。但它们不能作为更广泛的链上经济的通用基准,因为很大一部分链上资本无法或不愿直接访问它们。

因此,我们最终得到两个通道:

-

一个许可制链上无风险通道,锚定在 token 化国库券和受监管的货币市场包装器中,专为合规资本而设计。

-

一个无需许可链上无风险通道,锚定在最安全、最具流动性的原语中,用于在 DeFi 堆栈中进行使用和部署。

4. 链上候选基准

4.1 许可制通道:Token 化的国库券和 RWA

最自然的链上无风险利率候选者之一是 token 化版本,传统金融已经将其视为无风险:短期美国国债和货币市场基金。

OUSG、USDtb、VBILL、BUIDL 和类似的包装产品遵循类似的结构。受监管的发行人持有短期美国政府票据或等值的货币市场工具,并发行一个跟踪其 NAV 的代币。在经济上,这最接近于将你的现金汇入国库券阶梯,同时保持在加密货币轨道上。

优势是显而易见的:资产质量极高,期限短,并且底层市场成熟且有深度。随着 AUM 的扩大,这些包装自然会锚定链上曲线的许可制一侧。对于基金、公司和经过 KYC 验证的资本而言,“链上无风险”越来越意味着 token 化国库券综合体的收益率。

但也有一些权衡:

-

访问受到设计的限制:铸造/赎回受到 KYC 的约束,并受到司法管辖区的限制。

-

可组合性是部分的:这些代币可以用作选定场所的抵押品,但它们并不是货币市场和永续合约中 USDC 的通用替代品。

-

包装风险仍然存在:风险敞口不仅针对美国政府,还针对特定的发行人、其托管人、其法律框架及其运营堆栈。

对于 DeFi 的很大一部分来说,这些约束并不是微不足道的权衡。

虽然 token 化的国库券形成了一个强大的许可制无风险通道,但它们并没有解决通用链上基准的问题。适当的基础利率必须反映系统内运营的资本可获得的实际选择。如果很大一部分资本无法访问、铸造、赎回或自由部署该资产,则它不能用作真正的基础利率。

在无需许可的一侧,基准应该有所不同。

它必须是任何人都可以持有的资产,在 DeFi 中表现得像货币一样,并且满足先前概述的标准:低底层风险、高流动性、有意义的容量以及结构性产生的收益率。

首先,我们需要排除不符合基准标准的利率。

即使在高级配置中,sUSDe 等基础产品、基础交易包装、永续合约 MM 金库或 JLP 都高于任何合理的无风险定义。它们的收益率在结构上更高,因为它们嵌入了融资风险敞口、积极的市场做市、场所风险、清算机制或直接市场 beta。第 1 部分和第 2 部分清楚地表明了这一点:

-

MM 金库经历了 5-10% 的回撤和数月的亏损期

-

JLP 承担对 SOL、ETH 和 BTC 的现货风险敞口,并在其上叠加了交易者 PnL

-

Delta 对冲合成美元取决于永续合约场所的稳定性和融资机制保持有序

这些都是合法的策略,对于合适的 Degen 来说,它们也很有吸引力。但是,它们不是基本的现金等价物,也不能锚定无风险曲线。

如今,最可信的无需许可候选者是 Ethereum 上的 @Aave v3 USDC。@circle 的 USDC 仍然是 DeFi 中最广泛接受的基础资产之一,而 Aave 的货币市场是链上经过最多次考验的市场之一。USDC 和 USDT 储备通常保持数亿美元的可用流动性,包括在 10 月 10 日 等压力事件期间,同时处理数十亿美元的资金流出和再平衡,而没有任何结构性故障。

在经济上,风险敞口主要是智能合约和协议风险,除了底层稳定币之外,增量经济风险有限。作为交换,用户可以获得相对平稳的低个位数贷款利率,并可以立即、无需许可地进入和退出。

第二个更理论上的候选者是 Ethereum 上的 @Uniswap v3 USDC/USDT 0.01%。

理论上,一个深度的稳定币-稳定币池类似于一个纯粹的货币市场:如果Hook保持不变,则方向性风险敞口最小,稳定币流动产生的费用收入以及大量的二级流动性。在实践中,两个约束因素破坏了其作为基准的作用:

-

容量有限:按照目前的 TVL,收益率已经压缩,有意义的增量资本会将费用 APR 推向可忽略不计的水平

-

运营复杂性:集中流动性需要积极管理,并使 LP 面临特殊的风险。USDC 和 USDT 会受到由交易所流动和需求驱动的周期性微脱锚和结构性失衡的影响。

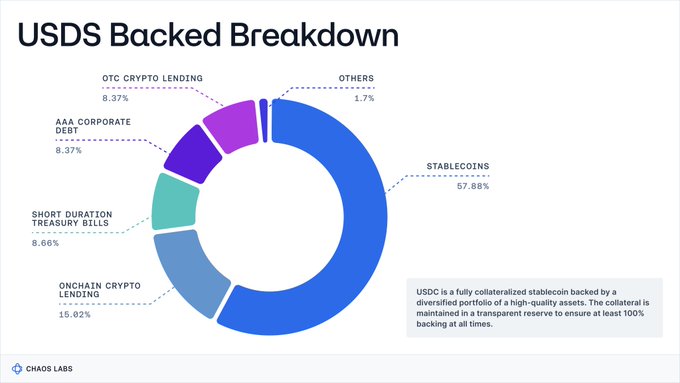

另一个强大的候选者是 sDAI/sUSDS。@MakerDAO USDS(以及之前的 DAI)已在 DeFi 的大多数地方充当核心抵押品,从而实现了杠杆和流动性。但是,CDP 支持的系统在结构上比纯粹的贷款市场更复杂。抵押品构成随着时间的推移而演变,并且今天的 sUSDS 反映了数字资产、场外贷款、公司信贷和国债风险敞口的混合。

结果是一个多元化的信贷篮子,而不是一个狭窄的低风险基础资产。加上标准的智能合约和治理风险,该概况进一步偏离了清晰的基准。

总而言之:无需许可的通道目前指向 Aave v3 Ethereum 上的 USDC 作为实际的硬性下限。

根据其结构、压力下的行为和市场采用情况,包括 sUSDS 等 RWA 支持的稳定币在内的其他资产可能会略高于该下限。但是,作为无需许可资本的链上无风险利率的工作定义,Aave USDC 仍然是当今最合理的参考点。

5. 结论

是的,在三篇文章之后,答案是“只需使用 Aave USDC”。但是,框架比输出更重要。

在第 1 部分和第 2 部分中,这意味着将结构化收益金库从“现金”类别中删除,并将它们放置在它们所属的风险资产层中。在这篇文章中,我们颠倒了视角,并询问无风险基线应该是什么。我们还确定了实际的链上无风险收益率应该提供什么。应用该视角后,我们看到了双重情况:

-

一个许可的 RF 通道,锚定在 token 化国库券和货币市场包装器中,适用于经过 KYC 验证的机构资本

-

一个无需许可的 RF 通道,Aave v3 Ethereum USDC 作为硬性下限

所有其他利率(token 化基础、MM 金库、RWA 篮子、结构化产品)都应解读为:链上 RF + 利差。

我们可能永远无法收敛到单一的通用链上无风险资产。

我们应该收敛的是,需要为加密货币资本的每个细分市场提供清晰的基准,并有纪律地将高于该利率的每个基点都视为利差。

- 原文链接: x.com/chaoslabs/status/2...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~