B2B Stablecoin支付的激增:实际运营中的真实面貌

- lisk__

- 发布于 1天前

- 阅读 41

文章深入分析了B2B稳定币支付的现状与挑战。它指出,虽然B2B稳定币支付的交易量已达2260亿美元,增长迅速,但实际运营中仍面临法币出入金、合规和财务对账等基础设施层面的瓶颈。文章强调,未来的发展需要更可靠的基础设施来支撑大规模采用。

宏观数据是真实的。运营现实则更为复杂。

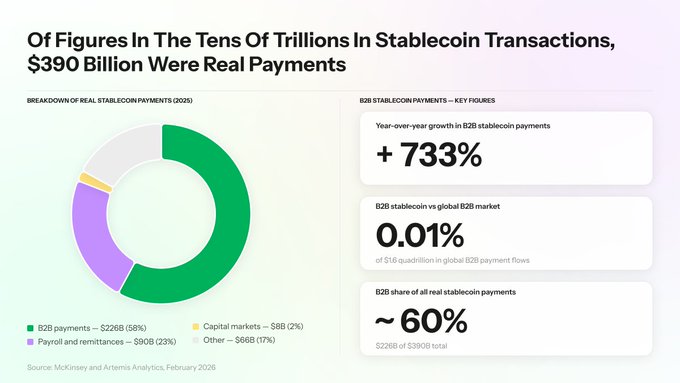

在关于稳定币和商业支付的对话中,有一个数字经常被引用。你可能已经见过:某种版本的“数万亿美元稳定币交易”,通常用来暗示商业采用已达到大规模。麦肯锡和 Artemis Analytics 的一项联合研究于 2026 年 2 月发布,做了一件有益的事情:它剔除了噪音。交易流、内部资金转移、自动化协议活动——都消失了。剩下的是 2025 年实际稳定币支付的 3900 亿美元,是 2024 年水平的两倍多。其中,B2B 交易占 2260 亿美元,接近总额的 60%,同比增长 733%。

这是真正的吸引力。企业正在积极选择稳定币轨道用于跨境供应商支付、工资和结算,因为替代方案——代理银行,其多日清算窗口和百分点费用拖累——确实更差。采用正在发生。但标题数字也只是故事的一部分。对于今天实际在稳定币轨道上运行 B2B 支付的公司来说,实际体验比增长数字所显示的更为复杂。

数据实际显示了什么

McKinsey-Artemis 的方法值得理解,因为它改变了你解读稳定币支付统计数据的方式。供应商内容和投资者评论中引用的大多数数字都计算链上稳定币的总交易量,该数字在 2025 年达到了数万亿美元。其中绝大部分并非支付。它是交易、托管转移和自动化合约活动。实际的支付层级为 3900 亿美元,约占总数的 1%。

在真实的稳定币支付中,细分如下:2260 亿美元用于 B2B 交易,900 亿美元用于全球工资和汇款,80 亿美元用于资本市场结算。B2B 是迄今为止主导的用例,其 733% 的同比增长意味着它正在进一步领先。作为参考,这 2260 亿美元仍占全球 1.6 千万亿美元 B2B 支付市场的约 0.01%。基础设施尚处于早期阶段。增长曲线非常陡峭。

数据中的地理集中度也值得关注。亚洲约占 3900 亿美元总额中的 2450 亿美元,主要由新加坡、香港和日本发起的支付驱动。北美占 950 亿美元,欧洲占 500 亿美元。拉丁美洲和非洲合计占追踪交易量的一小部分,但 Chainalysis 2025 年加密货币地理报告指出,稳定币现在是撒哈拉以南非洲和拉丁美洲企业的主要运营工具,因实际需要用于支付、工资和贸易。其中大部分活动通过小型交易所和非正式渠道进行,这些渠道低于机构分析的追踪阈值。

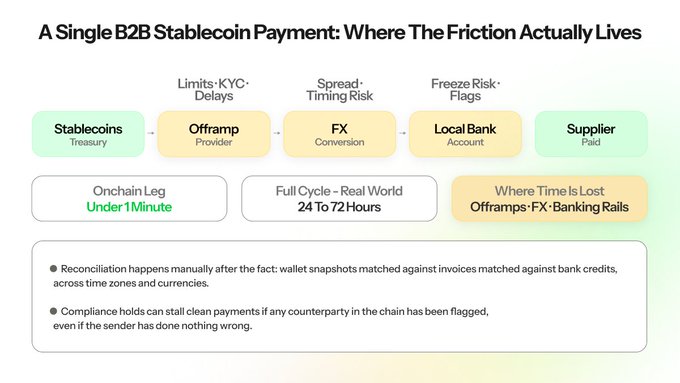

链上结算通常是交易中最快、最便宜的部分。摩擦累积在它的两端。

实际存在的问题

运营 B2B 稳定币支付的从业者会告诉你同样的事情:链上部分是有效的。价值转移本身快速且便宜。出问题的是它周围的一切。

大多数供应商和承包商,即使是那些与加密货币相关的行业,仍然需要当地法币。这意味着需要一个出入金通道(offramp)。而出入金基础设施在不同地区差异巨大。在新加坡或香港,有受监管、高交易量且结算时间可预测的提供商。在尼日利亚、肯尼亚或印度尼西亚,情况则更为分散:提供商数量较少,每日限额较低,文件要求更多,结算可预测性较差。一笔在链上不到一分钟就能完成的支付,可能需要 24 到 72 小时才能到达供应商的当地银行账户,具体取决于涉及的地区和提供商。稳定币部分已解决。最后一公里尚未解决。

合规层增加了进一步的复杂性。稳定币发行方可以冻结与被标记为合规问题的地址相关的代币,包括那些无意中从被标记的交易对手收到资金的合法商业地址。支付停滞不是因为发送方做错了什么,而是因为链上两步之外的一个标记。解决这些冻结需要人工干预和文件,而大多数 B2B 支付工作流程从未被设计来处理这些。

然后是对账。大多数运行 B2B 稳定币支付的公司没有自动化方法来同时匹配链上交易记录与发票和银行贷记。财务团队根据钱包快照、交易所报表和银行记录进行工作,这些记录从未被设计为相互对账。月末成为跨时区、跨货币,有时甚至是跨多个稳定币标准的 manual 操作。 FXC Intelligence 对跨境支付中稳定币的分析将这一对账差距确定为阻碍 B2B 广泛采用的主要操作摩擦点之一,与出入金碎片化并列。

交易量领先于基础设施

B2B 稳定币支付 733% 的增长反映了企业对跨境交易看法的真正转变。选择稳定币轨道的运营商之所以这样做,是因为与传统银行相比,其成本和速度优势真实且可衡量。但高交易量并不意味着运营顺畅。

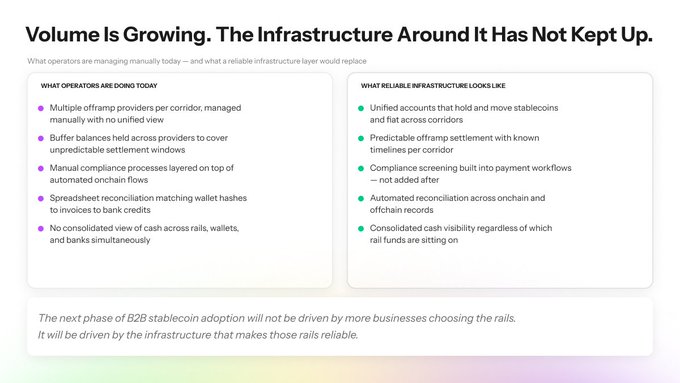

那些运行最高 B2B 稳定币支付量的企业,往往是在弥补差距方面投入最多的企业。每个地区都有多个出入金关系。在不同提供商之间持有缓冲余额以管理不可预测的结算窗口。在自动化链上流程之上叠加 manual 合规流程。由财务团队维护的自定义对账电子表格,他们实际上在做系统集成工作。这不是成熟基础设施的描述。这是市场转型期的描述,其中采用速度已经超过了能使采用在大规模上可靠的工具。

麦肯锡对此点的表述非常精确。他们写道,3900 亿美元的数字“为评估市场现状以及稳定币规模化所需条件建立了更清晰的基线”,而不是确认规模已经达到。潜力毋庸置疑。市场现状与所需状态之间的差距在于基础设施层:统一账户、可靠的出入金结算、为多轨道操作构建的合规工作流,以及无论资金位于哪个轨道都能让财务团队全面了解其现金状况的报告。

那些进行最多 B2B 稳定币支付的企业,往往是那些构建了最多变通方案的企业。这不是成熟的标志。这是基础设施仍在追赶的标志。

问题已经转变

对于大多数有大量跨境支付流的企业来说,问题不再是是否使用稳定币。成本和速度的优势太具吸引力,数据也显示采用已经在很大规模上进行。问题是,是否存在无需从头开始构建自定义运营功能就能实现的基础设施。

目前,对于大多数运营商来说,诚实的答案是它尚未完全存在。链上结算层已解决。围绕它的账户管理、出入金可靠性、合规工具和报告层仍然碎片化、大部分仍是 manual 操作,并且仍然是 B2B 稳定币支付能为成长型企业实际带来什么的主要限制。

B2B 稳定币采用的下一阶段将不会由更多企业选择轨道来驱动。它将由使这些轨道可靠的基础设施来驱动。

- 原文链接: x.com/lisk/status/203720...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~