FTX破产事件概览

- sambf_

- 发布于 2023-01-13 17:48

- 阅读 1546

本文是关于FTX International的破产事件分析。

总结

11月中旬,FTX International 陷入流动性危机。最终,FTX 的故事介于 Voyager 和 Celsius 之间。

三件事共同导致了这次内爆:

a) 在 2021 年期间,Alameda 的资产负债表增长到大约 1000 亿美元的净资产价值、80 亿美元的净借款(杠杆)和 70 亿美元的可用流动性。

b) Alameda 未能充分对冲其市场风险敞口。在 2022 年期间,股票和加密货币市场发生了一系列大规模的整体市场崩盘,导致其资产的市场价值下降了约 80%。

c) 在 2022 年 11 月,币安的 CEO 引发了一场极端的、快速的、有针对性的崩盘,导致 Alameda 资不抵债。

然后,与 Three Arrows 等公司最终如何影响 Voyager、Genesis、Celsius、BlockFi、Gemini 等公司类似,Alameda 的蔓延也扩散到了 FTX 和其他地方。

尽管如此,非常 大量的恢复 仍然可能可用。FTX US 仍然完全有偿付能力,应该能够返还所有客户的资金。FTX International 拥有数十亿美元的资产,我正在将几乎所有的个人资产用于客户。

备注

- 这篇文章是关于 FTX International 的(无)偿付能力。

这篇文章不是关于 FTX US 的,因为 FTX US 始终完全有偿付能力。

当我把 FTX US 交给 Mr. Ray 和第 11 章团队时,它除了客户余额外,还手头有大约 +3.5 亿美元的净现金。它的资金和客户与 FTX International 是隔离的。

FTX US 的用户还没有得到补偿并拿回他们的资金,这太荒谬了。

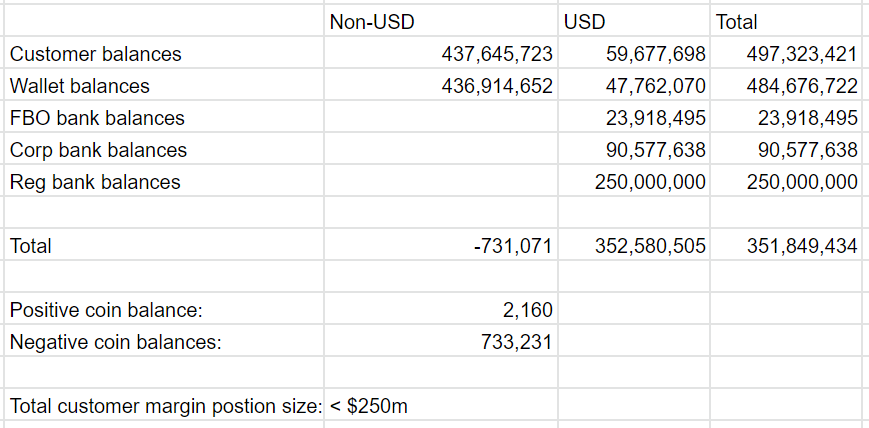

以下是我交接时 FTX US 的资产负债表记录:

(我相信这同样可能适用于 FTX International 的纯现货客户。)

- FTX International 是一家非美国交易所。它在美国境外运营,在美国境外受到监管,在美国境外注册成立,并接受非美国客户。

(事实上,它主要总部设在巴哈马,从巴哈马运营,并在巴哈马注册成立,即 FTX Digital Markets LTD。)

美国客户被引导到(仍然有偿付能力的)FTX US 交易所。

- 参议员们对 Sullivan & Crowell (S&C) 可能存在的利益冲突提出了担忧。与 S&C “与 FTX 的关系有限且基本上是事务性的” 声明相反,S&C 是 FTX International 在破产前的两家主要律师事务所之一,也是 FTX US 的主要律师事务所。FTX US 的 GC 来自 S&C,他们在 FTX US 最重要的监管申请中与 FTX US 合作,他们在 FTX International 的一些最重要的监管问题上与 FTX International 合作,他们在 FTX US 最重要的交易中与 FTX US 合作。当我访问纽约时,我有时会在 S&C 的办公室工作。

S&C 和 GC 是主要施压并威胁我任命他们自己选择的候选人担任 FTX 的 CEO 的主要当事人——包括 FTX US 中一家有偿付能力的公司——然后他们申请了第 11 章,并选择了 S&C 作为债务人实体的律师。

- 尽管 FTX International 已经破产,并且在其运营的最后几天处理了大约 50 亿美元的提款,但它仍然保留 了大量资产——截至 Mr. Ray 接管时,大约有 80 亿美元的不同流动性资产。

除此之外,还有许多潜在的融资方案——包括在第 11 章申请后签署的 LOI 总计超过 40 亿美元。我相信,如果给 FTX International 几周的时间,它很可能利用其非流动性资产和股权筹集到足够的资金,使客户得到很大程度的补偿。

然而,由于 S&C 迫使 FTX 提交了第 11 章申请,我担心这些途径可能已经被放弃了。即使是现在,我也相信如果 FTX International 能够重启,客户将很有可能得到很大程度的补偿。而且,更进一步,我认为所有仅进行现货交易活动的客户都应该,并且很容易就能得到充分补偿,因为手头已经有资产了。

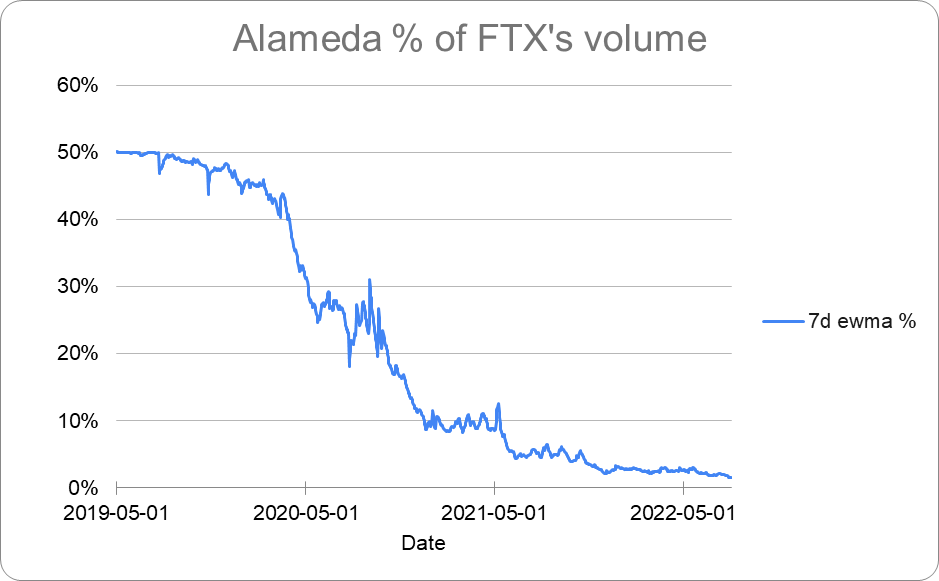

- 虽然 FTX 的流动性在 2019 年最初在很大程度上依赖于 Alameda,但到 2022 年,它已经大大分散了,Alameda 在 FTX 上的交易量降至 2% 左右。

- 我没有偷窃资金,而且我肯定没有藏匿数十亿美元。几乎我所有的资产过去和现在都可以用来支持 FTX 的客户。例如,我已经提出将我几乎所有的 Robinhood 个人股份捐献给客户——或者 100%,如果第 11 章团队能够兑现我的 D&O 法律费用赔偿。

FTX International 和 Alameda 在 2021 年都是合法且独立盈利的企业,各自赚取了数十亿美元。

我的个人消费仅占我收入的一小部分,而且我的消费、捐款和投资加起来都小于——并且来自——收入。此外,FTX 的赞助和公司房地产远低于其收入,也远低于其筹集的金额。尽管如此,几乎我所有的个人投资都将用于客户。FTX 作为一家盈利的私营公司,将其收入和筹集的金额的一小部分用于品牌推广和营销;相比之下,Fanduels、Draft Kings、Coinbase 和 Robinhood ——所有公开上市、无利可图的公司 —— 都比 FTX 在营销和品牌推广上花费了更多。而且,FTX 进行的所有房地产购买 —— 为了吸引一支极具竞争力的员工队伍从海湾地区和纽约搬迁 —— 大约占 Coinbase 每年 在其员工队伍上花费的金额的 10%。

然后,由于一系列的市场崩盘 —— 就像 Three Arrows Capital (3AC) 和其他加密货币公司去年所做的那样 —— Alameda 在 2022 年损失了大约 80% 的资产价值,此后,由于一次有针对性的攻击,其资产进一步下跌。FTX 受到了 Alameda 下跌的影响,就像 Voyager 和其他公司早些时候受到 3AC 和其他公司的影响一样。

-

员工 —— 包括现任和前任 —— 都被卷入了这件事,这对他们不公平。他们中的绝大多数人所做的一切都是他们认为正确的事情,并且过去 —— 现在仍然 —— 每天都在为 FTX 的客户而战。即使是那些不这样做的人 —— 而是反对我认为符合客户利益的事情的人 —— 也被卷入了一场他们既没有要求也没有制造的烂摊子,做着他们认为正确的事情;我祝愿他们一切顺利。

-

大量的监管机构和管理者在过去的几个月里投入了大量的工作,试图理解 FTX 并弄清楚什么最符合客户/债权人的利益。我向他们致敬。总有一天,也许会有人讲述他们的故事,即使他们坚持说他们不在乎公众对他们为做正确的事情所投入的精力的认可。

-

请注意,在这里的许多地方,我仍然被迫做出近似值。我的许多个人密码仍然由第 11 章团队持有 —— 更不用说数据了。如果第 11 章团队希望将他们的数据添加到对话中,我将表示欢迎。

还有 —— 我在过去几年里没有运营 Alameda。

这一切都是事后拼凑起来的,来自模型和近似值,通常基于我在辞去 CEO 之前拥有的数据,以及基于该数据的建模和估计。

发生了什么事的概述

2021 年

在 2021 年期间,Alameda 的净资产价值飙升,根据我的模型,到年底,按市值计算约为 1000 亿美元。即使你忽略了像 SRM 这样完全稀释后的供应量远大于流通供应量的资产,我认为它仍然约为 500 亿美元。

在 2021 年期间,Alameda 的头寸也在增长。

特别是,我认为它有大约 80 亿美元的净借款,我认为这些借款用于:

a) 向贷款人支付约 10 亿美元的利息

b) 从 FTX 的股权结构中收购币安约 30 亿美元的股份

c) 约 40 亿美元的风险投资

(“净借款”是指,基本上,借款减去手头的可用于偿还贷款的流动资产。2021 年的这种净借款主要来自第三方借贷平台 —— Genesis、Celsius、Voyager 等,而不是来自在 FTX 上进行保证金交易。)

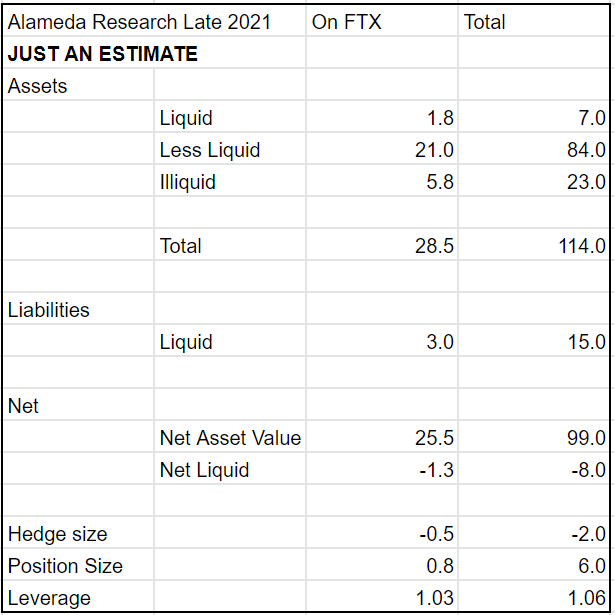

因此,到 2022 年初,我相信 Alameda 的资产负债表大致如下:

a) 约 1000 亿美元的净资产价值 (NAV)

b) 来自第三方平台(Genesis 等)的约 120 亿美元的流动性

c) 它可能从他们那里获得的约 100 亿美元的额外流动性

d) 约 1.06 倍的杠杆

在这种情况下,约 80 亿美元的非流动性头寸(从第三方贷款人那里获得数百亿美元的可用信贷/保证金)似乎是合理的,风险也不大。我认为 Alameda 仅 SOL 就足以覆盖净借款。而且它来自第三方借贷平台,我被告知这些平台都收到了 Alameda 发送的准确的资产负债表。

我认为它在 FTX International 上的头寸在当时是合理的 —— 根据我的模型,约为 13 亿美元,以数百亿美元的资产作为抵押 —— 并且 FTX 截至当时成功通过了美国通用会计准则(GAAP)审计。

因此,截至 2021 年底,需要发生约 94% 的市场崩盘才能使 Alameda 陷入困境!而且不仅仅是在 SRM 和类似资产中 —— 如果你忽略这些资产,Alameda 仍然获得了大量的超额抵押。我认为它的 SOL 头寸本身就大于其杠杆。

但是 Alameda 未能充分对冲极端市场崩盘的风险:这 1000 亿美元的资产只有几十亿美元的对冲。它的净杠杆 —— [净仓位 - 对冲]/净资产价值 (NAV) —— 大约是 1.06 倍;它做多市场。

因此,从理论上讲,Alameda 面临着极端市场崩盘的风险 —— 但需要像 94% 的崩盘才会使其破产。

2022 年市场崩盘

然后,Alameda 进入 2022 年,大约有:

-

1000 亿美元的净资产价值 (NAV)

-

80 亿美元的净借款

-

1.06 倍的杠杆

-

数百亿美元的流动性

然后,在这一年中,市场一次又一次地崩盘。而且 Alameda 一再未能充分对冲其头寸,直到夏季中期。

-

BTC 暴跌 30%

-

BTC 再次暴跌 30%

-

BTC 再次暴跌 30%

-

不断上升的利率限制了全球金融流动性

-

Luna 归零

-

3AC 爆仓

-

Alameda 的联席 CEO 辞职

-

Voyager 爆仓

-

BlockFi 几乎爆仓

-

Celsius 爆仓

-

Genesis 开始关闭

-

Alameda 的借贷流动性从 2021 年底的约 200 亿美元降至 2022 年底的约 20 亿美元

因此,Alameda 的资产一次又一次地受到打击。但是这一部分并不是 Alameda 资产特有的。比特币、以太坊、特斯拉和 Facebook 今年都下跌了 60% 以上;Coinbase 和 Robinhood 从去年的峰值下跌了约 85%。

请记住,在 2021 年底,Alameda 有大约 80 亿美元的净借款:

a) 向贷款人支付约 10 亿美元的利息

b) 从 FTX 的股权结构中收购币安约 30 亿美元的股份

c) 约 40 亿美元的风险投资

这 80 亿美元的净借款,减去它拥有的几十亿美元的对冲,导致大约 60 亿美元的过度杠杆/净头寸,由大约 1000 亿美元的资产支持。

随着市场崩盘,这些资产也随之下跌。Alameda 的资产 —— 包括山寨币、加密货币公司、公开股票和风险投资 —— 在这一年中下跌了约 80%,一点一点地提高了其杠杆。

在同一时期,流动性枯竭 —— 在借贷市场、公开市场、信贷、私募股权、风险投资以及几乎所有其他领域。加密货币领域的几乎所有流动性来源 —— 包括几乎所有的借贷平台 —— 在这一年中都爆仓了。

这意味着 Alameda 的流动性 —— 在 2021 年底为数百亿美元 —— 到 2022 年秋季降至个位数十亿美元。该领域的几乎所有其他平台都已经倒闭或正在倒闭的过程中,使得 FTX 成为最后的幸存者。

在 2022 年夏季,Alameda 终于进行了大量的对冲,以 BTC、ETH 和 QQQ(纳斯达克 ETF)的某种组合形式。

但是即使在 2022 年的所有市场崩盘之后,在 11 月之前不久,Alameda 仍然有约 100 亿美元的净资产价值;即使你排除 SRM 和类似的代币,它也是正的,而且最终进行了对冲。

保证金交易

在 2022 年期间,许多加密货币平台由于保证金头寸爆仓而变得资不抵债,可能包括 Voyager、Celsius、BlockFi、Genesis、Gemini 以及最终的 FTX。

这在保证金平台上相当普遍;其中,这种情况发生在:

传统金融:

加密货币:

11 月的崩盘

然后是 CZ 的 命运推文,此前针对 FTX 进行了一场极其有效的、长达数月的公关活动 —— 以及崩盘。

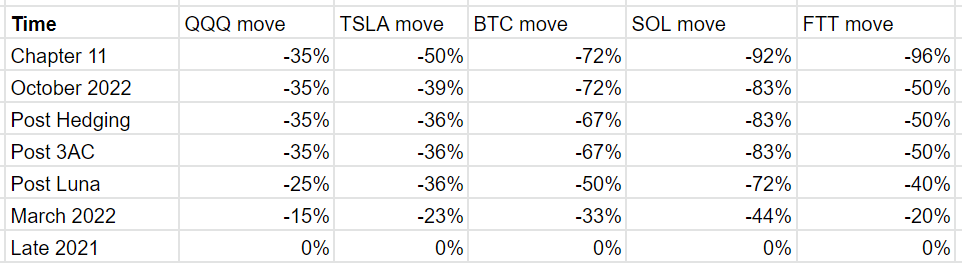

直到 11 月的最后一次崩盘之前,QQQ 的波动幅度约为 Alameda 投资组合的一半,BTC/ETH 的波动幅度约为 80% —— 这意味着 Alameda 的对冲(QQQ/BTC/ETH)在存在的程度上发挥了作用。不幸的是,直到 3AC 崩盘后,对冲的规模才足够大 —— 但截至 2022 年 10 月,它们终于足够大了。

但是 11 月的崩盘是对 Alameda 持有的资产进行的一次有针对性的攻击,而不是一次广泛的市场波动。在 11 月的几天里,Alameda 的资产下跌了约 50%;BTC 下跌了约 15% —— 仅为 Alameda 资产的 30% —— 而 QQQ 根本没有波动。因此,Alameda 在那年夏天最终进行的更大规模的对冲最终没有起到帮助作用。它本可以帮助应对之前发生的每一次崩盘 —— 但对这次崩盘没有帮助。

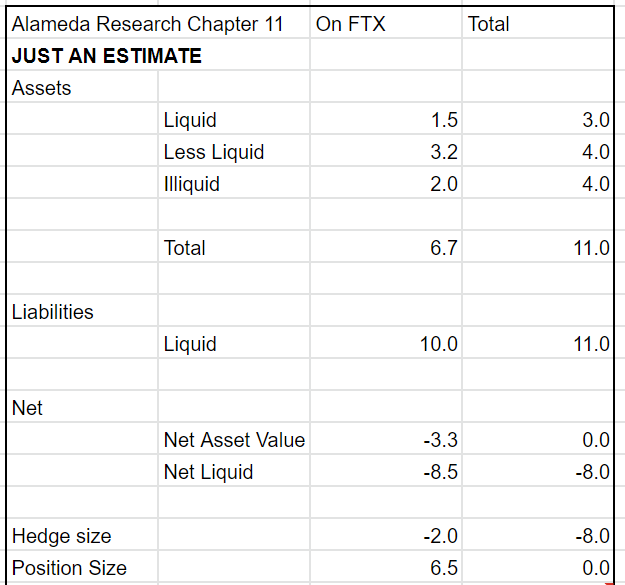

在 11 月 7 日和 8 日期间,事情从紧张但在很大程度上可控变成了明显的资不抵债。

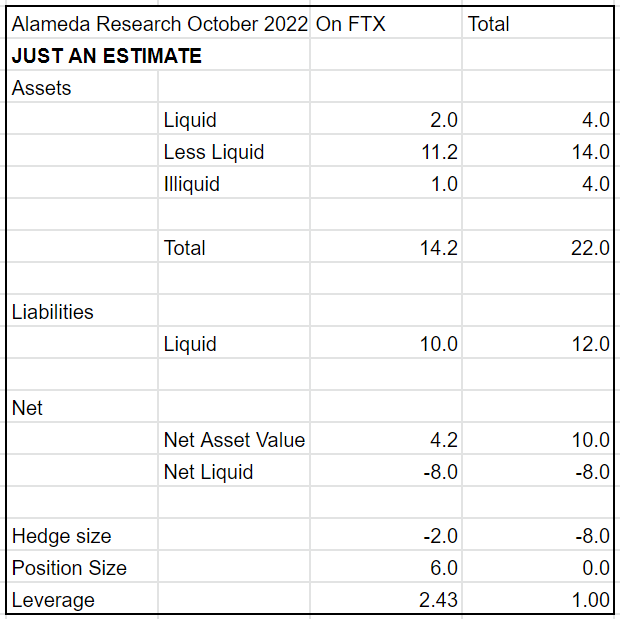

到 2022 年 11 月 10 日,Alameda 的资产负债表只剩下约 80 亿美元的(只有半流动性的)资产,而流动负债也大致相同,约为 80 亿美元:

挤兑需要立即的流动性 —— Alameda 不再拥有的流动性。

今年秋天,由于 银行挤兑的威胁,瑞士信贷下跌了近 50%。最终,它的银行挤兑未能成功。FTX 的挤兑成功了。

因此,随着 Alameda 变得缺乏流动性,FTX International 也变得缺乏流动性,因为 Alameda 在 FTX 上有一个未平仓的保证金头寸;而银行挤兑将这种缺乏流动性变成了资不抵债。

这意味着 FTX 加入了 Voyager、Celsius、BlockFi、Genesis、Gemini 和其他因其借款人的流动性紧缩而遭受附带损害的公司行列。

所有这些都说明:没有资金被盗。Alameda 由于未充分对冲的市场崩盘而损失了资金 —— 就像 Three Arrows 和其他公司今年所做的那样。而 FTX 受到了影响,就像 Voyager 和其他公司早些时候受到影响一样。

尾声

即使在那时,我认为如果齐心协力筹集流动性,FTX 也很可能让所有客户都得到补偿。

当 Mr. Ray 接管时,有数十亿美元的融资方案,之后又涌入了超过 40 亿美元。

如果给 FTX 几周的时间来筹集必要的流动性,我相信它将能够让客户得到很大程度的补偿。我当时没有意识到,Sullivan & Cromwell —— 通过施压任命 Mr. Ray 并申请第 11 章,包括为像 FTX US 这样有偿付能力的公司 —— 可能会扼杀这些努力。我仍然认为,如果 FTX International 今天能够重启,客户将很有可能得到很大程度的补偿。即使没有这一点,也有 大量 的 资产 可供客户使用。

令人遗憾的是,我对公众的误解和重大错误陈述的反应一直很慢。我花了一些时间来拼凑我能拼凑起来的东西 —— 我无法访问许多相关数据,其中大部分数据是一家公司(Alameda)的数据,而我当时并没有运营这家公司。

我一直计划在 12 月 13 日向美国众议院金融服务委员会作证时,首次对所发生的事情进行实质性的说明。不幸的是,司法部在前一天晚上采取行动逮捕了我,从而先于我的证词,带来了完全不同的新闻周期。无论如何,我计划提供的证词草案 在此处 泄露。

我还有很多话要说 —— 关于 Alameda 为什么未能对冲、FTX US 发生了什么、是什么导致了第 11 章的流程、S&C 等等。但至少这是一个开始。

- 原文链接: sambf.substack.com/p/ftx...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~