Blend:用NFT抵押的永续借贷

- Paradigm

- 发布于 2023-05-02 19:53

- 阅读 1328

这篇文章介绍了Blend,这是一个支持任意抵押品(包括NFT)的点对点永续借贷协议。Blend没有依赖预言机和到期时间,这使得借贷头寸可以无限期开放,直到被清算。文章详细描述了Blend的机制、动机以及治理考虑,并讨论了如何优化借贷体验。

大纲

概述

本文介绍了Blend:一个支持任意抵押品(包括NFT)的点对点永续借贷协议。Blend没有预言机依赖,也没有到期日,允许借贷方的头寸无限期保持开放直到被清算,同时由市场决定利率。

Blend匹配希望借用其非同质化抵押品的用户与愿意提供最具竞争力利率的借款人,使用先进的链下报价协议。

默认情况下,Blend贷款具有固定利率且永不过期。借款人可以在任何时候还款,而贷款人可以通过触发荷兰拍卖来退出他们的位置,以寻找新的贷款人在新的利率下。如果拍卖失败,借款人将被清算,贷款人将获得抵押品。

Blend由Blur核心贡献者实现。在他们的实现中,某些协议参数,比如协议费用,由BLUR治理控制,如下所述下方。

动机

关于NFT支持的借贷,已经有大量先前的工作。流行的模型包括类永续(如Floor Perps 和papr)、 pooled借贷协议(如BendDAO和Astaria),以及点对点协议(如NFTfi和Backed)。

Blend最像点对点模型,但有一些重要不同之处以改善借款人的体验。我们将描述一些常见的设计决策及其与Blend的不同之处,而不是详尽考察所有NFT支持的借贷协议的细节。

无预言机

一些协议需要预言机,无论是确定什么时候应该清算一个头寸,还是确定利率。但单个NFT的价格非常难以客观测量。即使是底价在链上也很难测量。解决方案通常涉及一个可信方,或可能被交易策略操控。

Blend在核心协议中避免任何预言机依赖。利率和贷款价值比由贷款人愿意提供的条款决定。清算由荷兰拍卖失败触发。

无到期日

一些协议只支持到期的债务头寸。这对借款人来说不方便,他们需要记住在到期前关闭或滚动他们的头寸(否则会面临严厉的惩罚,比如没收其NFT)。手动滚动头寸的过程也会消耗Gas,这会削弱借贷的收益。

Blend在某些贷款人愿意提供相应抵押品的情况下自动滚动借款头寸。只有在利率变化或任一方希望退出头寸时,才需要链上交易。

可清算

一些协议在到期前不支持清算。这对借款人非常便利,并且在许多用例下是合理的。但由于这有效地给予了借款人一个看跌期权,贷款人需要要求较短的到期,较高的利率和/或较低的贷款价值比以补偿头寸可能变得无偿的风险。

在Blend中,NFT可在贷款人触发再融资拍卖时随时被清算,而没有人愿意以任何利率接管债务。

点对点

一些协议将贷款人的资金汇集在一起,试图为他们管理风险。这往往意味着严重依赖链上治理或中心化的管理员来设置参数。这也使得无许可支持长尾抵押品变得困难。

Blend采用点对点模型,每笔贷款都是单独匹配的。Blend并不是为了方便贷款方而优化,而是假设存在更复杂的贷款人,他们能够参与复杂的链上和链下协议,评估风险,并使用自己的资金。

机制

在本节中,我们逐步构建协议,从一个简单的点对点固定率借贷协议开始,并逐步添加适应性,以实现Gas效率的滚动和浮动利率的市场发现。

固定期限借贷

首先,让我们想象一下如果我们的协议具有到期而不是永续贷款,那么它将如何运作。

我们从贷款人开始。贷款人签署一个链下报价,以特定利率和到期时间借出一定的ETH本金,抵押任何指定集合的NFT。他们将其公开(例如,通过将其发布到链下报价存储库)。

借款人拥有一个希望以其抵押的NFT借款。他们浏览可用的链下报价,选择一个与他们感兴趣的条款相兼容的报价。然后,他们创建一个链上交易来履行贷款人的报价,将其NFT放入有优先权的金库,并将本金从贷款人处转移到自己。

在到期时间之前,借款人可以向贷款人支付还款金额(按贷款金额加利息计算),这将关闭他们的头寸,并让他们提取抵押品。到期时间之后,如果贷款尚未还清,贷款人可以取走抵押品。

请注意,如果NFT的价值低于还款金额,借款人可以选择不还款。

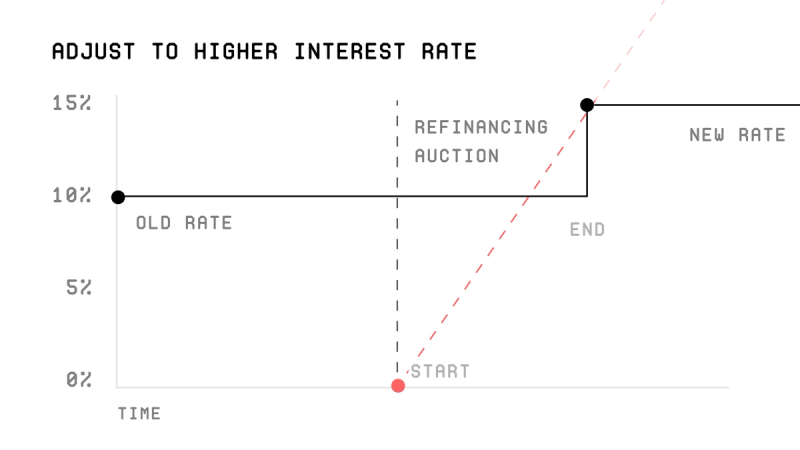

再融资拍卖

在上述机制中,若借款人在到期之前忘了还款,他们将失去其NFT,即使该NFT的价值远高于还款金额。这似乎很严苛。

在许多情况下,其他人可能愿意向贷款人支付全额还款金额,以便在更长的到期之前接管贷款,尽管可能以更高的利率。

因此,协议可以在利率空间运行竞争过程以延长贷款,使用“荷兰拍卖利率”。

在到期时间,如果借款人尚未偿还债务,将以0%的起始利率启动再融资拍卖,利率逐渐上升。一旦拍卖达到新贷款人有意借贷的利率,新的贷款人可以通过在链上提交报价来接受。新贷款人向旧贷款人支付完整的还款金额,计算为拍卖完成的时刻,并接管该贷款,直到新的到期时间(该期限可以计算为当前到期时间加上某个协议指定的贷款期限),并使用拍卖解决时的利率。

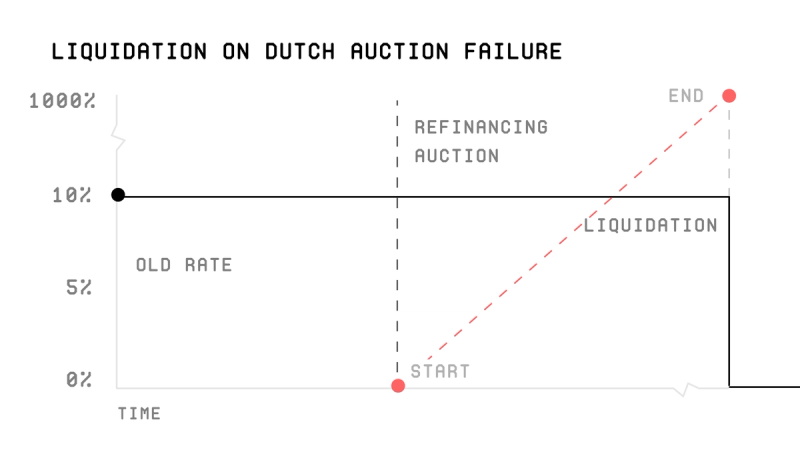

清算

该荷兰拍卖可能无法找到愿意借贷的贷款人,尤其是在抵押品的价值降到接近或低于债务价值时。

一旦拍卖达到某个定义的最高利率(如1000%),且没有新的贷款人介入,协议推断该头寸处于无偿状态或其他不可行,同时将借款人清算。现有贷款人可以发送交易以获取抵押品。

乐观拍卖

在某些情况下,同一贷款人可能愿意在相同条款下继续同一笔贷款,借款人也可能愿意。我们甚至可以考虑这是默认情况。在这种情况下,进行拍卖将是浪费。

相反,我们可以设定协议以乐观重新贷款。在每个到期时,借款人和贷款人默认延长到期,其条款保持不变。只有在贷款人寻求终止贷款时,前述拍卖才会发生。

持续贷款

上述协议的一个问题是,在贷款期间,如果抵押品的价格接近还款金额,就无法将其清算直到到期时间。

如果贷款期限非常短,这不那么成问题,因为如果贷款人对抵押品的安全性有担忧,他们可以在下一个到期时触发再融资拍卖。

我们可以想象将贷款期限缩短到无穷小。如果贷款人在任何时候对抵押品的安全性感到担忧,他们可以触发再融资拍卖。

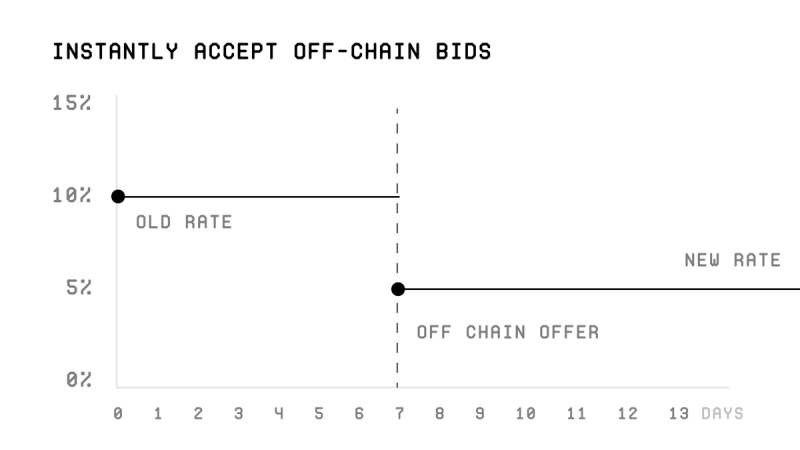

这让我们可以放弃到期时间和贷款期限的概念。默认情况下,贷款会无限期继续,直到某个用户与合约交互。利息持续累积,偿还金额在需要时即时计算。

借款人可以在任何时候还款。如果借款人想改变借款金额或获得更好的利率,他们可以原子化从抵押品中提取新贷款,并用新本金偿还旧贷款。

如果贷款人想退出贷款,他们可以触发再融资拍卖,如上面提到的。所有在再融资事件中的时间线和截止日期可以相对于触发再融资的时间进行定义。

或者,如果有来自另一个贷款人的兼容报价可用,则当前贷款人可以通过将其他贷款人的报价提交到金库来跳过拍卖,从而退出他们的贷款。

治理考量

协议不依赖治理来评估抵押品或设定可接受的贷款价值比,因而减少了对广泛链上治理或中心化管理员的需求。然而,仍然可能存在需要调整某些参数以增强协议功能的情况。这些参数包括:

- 费用:借款人和贷款人所产生的协议收取的费用。

- 最高利率:导致清算发生之前贷方拍卖必须达到的最高利率。

- 拍卖公式:在拍卖过程中支配贷款利率的方程式。

在Blur对Blend的实现中,经过180天的等待期,这些参数可以由BLUR治理进行管理,以确保协议的最佳性能并适应变化的市场条件。

结论

Blend是一个灵活且无权限的浮动利率借贷协议,可以支持任意抵押品而没有预言机依赖,并允许市场会承受的任意利率和贷款价值比。

我们期待看到人们如何使用它!

致谢: Dave White

图形创作: Achal Srinivasan,Kirby

- 原文链接: paradigm.xyz/2023/05/ble...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~