AMM中的路由革命 - Uniswap V4中的Hook与最佳交易执行 - 一篇论文评审

- thogiti

- 发布于 2025-02-18 16:16

- 阅读 1776

Uniswap V4引入了Hooks,使得流动性池可以进行更复杂的操作,例如动态调整费用和链上限价单。最近的研究探讨了如何在这种新环境下进行最佳交易路由,提出了一些案例研究和数学框架,显示Hooks的使用可以极大提高DeFi市场的执行效率和灵活性。

对于熟悉 Uniswap 的人来说,你会知道它的力量在于其简单性:由常数函数市场制造商(CFMM)公式管理的流动性池。最近,Uniswap V4 引入了 Hooks,这是一种智能合约“扩展”,能够将自定义逻辑注入到这些池中。想象一下:动态费用根据波动性调整,在 AMM 直接进行链上限价单,以及市场对外部数据源的反应。Hooks 准备解锁 DeFi 市场的新水平的复杂性和定制化。

最近一篇由 Tarun 等人撰写的论文,“在 Hooks 存在下的最优路由:三个案例研究,” 深入探讨了 hooks 对最优交易路由的影响。

这篇论文探讨了一个关键问题:在这个新景观中,我们如何在增强了 hooks 的 CFMM 中优化交易路由?作者提供了严格的数学框架和三个有见地的案例研究。

总体而言,论文表明,这些新设计的 hooks——限价单、时间 hooks 和外部(“主权”)hooks——都可以通过标准数学技术(凸优化, 马尔可夫决策过程)和数值分析整合到 CFMM 路由中。结果是,交易在链上的执行设计空间更为丰富,超越了早期 CFMM 静态的“一次性”交易。

关键要点

- 在大多数 hooking 场景中,当 hook 以凹/凸方式修改 输出集 时,凸性是保留的(例如,限价单)。

- 当交易分摊到不同时间,并存在路径依赖或状态依赖优势时,动态规划是必不可少的(例如,捕捉有利的错误定价)。

- 均值-方差风格的框架捕获来自不确定、不可组合 hooks 的风险。

CFMM 和最优路由问题的背景

常数函数市场制造商 (CFMMs)

一个 常数函数市场制造商 是一个持有两个资产 $A$ 和 $B$ 的非负储备 $R, R'$ 的智能合约。用户可以提交一个交易 $\bigl(\Delta,\Delta'\bigr)$(意味着用户输入 $\Delta$ 个单位的 $A$ 以换取 $\Delta'$ 个单位的 $B$),该交易在满足 交易函数 $\varphi$ 时被接受。例如,一个常数乘积 CFMM 使用

$$ \varphi(R, R', x, y) \;=\; (R + x)\,(R' - y) \;=\; K, $$

其中 $K$ 在没有交易发生时是固定的。用户接收的输出 $\Delta'$ 是通过 $\varphi$ 隐式确定的。

正向交换函数

一个关键概念是 正向交换函数 $G(\Delta)$。对于特定的 CFMM,在储备 $(R, R')$ 和资产 $A$ 的交易大小 $\Delta$ 下:

- $G(\Delta)$ 是用户收到的净 $B$ 的数量。

- 等价地,可以将边际交换率 $g(\Delta)$ 定义为 $\Delta'$ 对应于 $\Delta$ 的导数。

- 在大多数标准 CFMM(如常数乘积或常数和)中,$G$ 是凹且递增的,反映了较大输入交易的收益递减。

原始路由问题

给定一个 $m$ 个 CFMM 和 $n$ 个资产的 网络,用户希望找到一个最佳净交易 $\Psi$(在所有 $n$ 个资产中)以最大化某个效用 $U(\Psi)$。每个 CFMM $i$ 有一个可行的 交易集 $T_i$。经典问题是

$$ \begin{aligned} \text{maximize}\quad &U(\Psi),\ \text{subject to}\quad &\Psi \;=\; \sum_{i=1}^m A_i\, \Delta_i,\quad \Delta_i \;\in\; T_i, \end{aligned} $$

其中 $A_i$ 是局部与全局的“资产索引”矩阵,而 $\Delta_i$ 表示市场 $i$ 中的交易。由于每个 $T_i$ 通常是一个 凸 集(来自于凹 CFMM 不变性),因此可在 $\Psi,\Delta_i$ 中获得一个凸程序。

由 Diamandis et al. (2023) 引入了一种高效分解算法来解决这个路由问题。在实践中,流行的 DEX 聚合器(如 1inch、Matcha、Uniswap 自身的路由器等)在寻找多池路由时,通常会解决这个问题的近似版本。

在 Hooks 存在下的路由

一个 hook 是一个特殊的智能合约,能够修改或扩展 CFMM 的行为,例如动态改变费用、添加外部流动性条件或引入外部数据。Uniswap v4 提出了一个设计,允许在池的生命周期中 各个阶段 轻松扩展此类自定义逻辑。

这篇论文将关注三种改变路由问题的 archetypal hooks:

- 链上限价单,它们表现为离散价格的“额外流动性”。

- 将用户交易(清算)分布在时间上的 hooks,利用外部波动性。

- 提供更好价格但附带填充风险的非可组合 hooks。

在每种情况下,作者都制定了新的优化或动态编程模型,并展示如何解决这些问题。

通过限价单进行路由

限价单作为交易集

从路由器的角度来看,限价单 是:

- 最大(买入)或最小(卖出)价格 $p_0$。

- 最大交易量 $V_0$。

从数学上讲,假设用户在卖出 $A$ 以获得 $B$,则(买入)限价单是集合

$$ \tilde{T} \;=\; \bigl{(z^1,z^2)\,\mid\,z^2 \le p_0\,z^1,\;z^2 \le V_0,\;z^1,z^2 \ge 0\bigr}. $$

因为这个区域是由线性(不等)式定义的,它是凸的。多个限价单可以被 Minkowski 求和 成单个的组合可行集。

修改后的正向交换函数

当一个限价单与标准的 CFMM 曲线 $G(\Delta)$ 组合时,用户有时可以在价格 $p_0$ 停止 CFMM 交易,直到使用了交易量 $V_0$,从而形成一个新的分段函数 $\tilde{G}(\Delta)$。这个函数:

- 在 CFMM 的 瞬时价格 达到 $p_0$ 之前遵循 CFMM 的原始 $G(\Delta)$。

- 然后成为以斜率 $p_0$ 的 线性 形式(即,限价单“主导” CFMM)直到点 $\Delta_2$ 的位置,在该位置限价单被完全使用。

- 最后,如果 $\Delta$ 超过 $\Delta_2$,则继续按照 CFMM 的原始曲线进行。

我们可以用分段形式写出新的正向交换函数 $G_{\text{with-limit}}$:

$$ G{\text{with-limit}}(\Delta) \;=\; \begin{cases} G{\text{CFMM}}(\Delta), & \Delta\le \Delta1,\[4pt] G{\text{CFMM}}(\Delta_1) + p_0 \,(\Delta - \Delta_1), & \Delta_1<\Delta\le \Delta_2,\[4pt] \ldots \end{cases} $$

其中 $\Delta_1$ 是 CFMM 的边际价格首次达到 $p_0$ 的位置,而 $\Delta_2$ 是限价单被完全消耗的点。可以证明这个分段函数仍然是凹的且单调递增的,因此 $\tilde{T}$ 仍维持凸性。这意味着,使用限价单的最优路由仍然是一个凸问题。

该方法产生一个分段定义的、凹的函数,在过渡边界 $\Delta_1$ 和 $\Delta_2$ 处可微。

使用限价单解决路由问题

通过简单地引入额外变量 ${z_j}$ 代表每个限价单的交易,标准路由问题得到了扩展,每个限制在 $\tilde{T}_j$ 内。由于这些 $\tilde{T}_j$ 集合仍然是凸的,整个路由问题仍然是 凸的,并可以通过典型的凸求解器(如 cvxpy)进行求解。

- 债务猪网络及限价单(图 5-6)。这是一个经典的玩具示例,包含两条路径:一条是标准常数乘积 CFMM,另一条是单个限价单 $(p_0,V_0)$。通过一个简单的凸程序找到最优路径。结果与 $\tilde{G}$ 的分段形状相匹配。

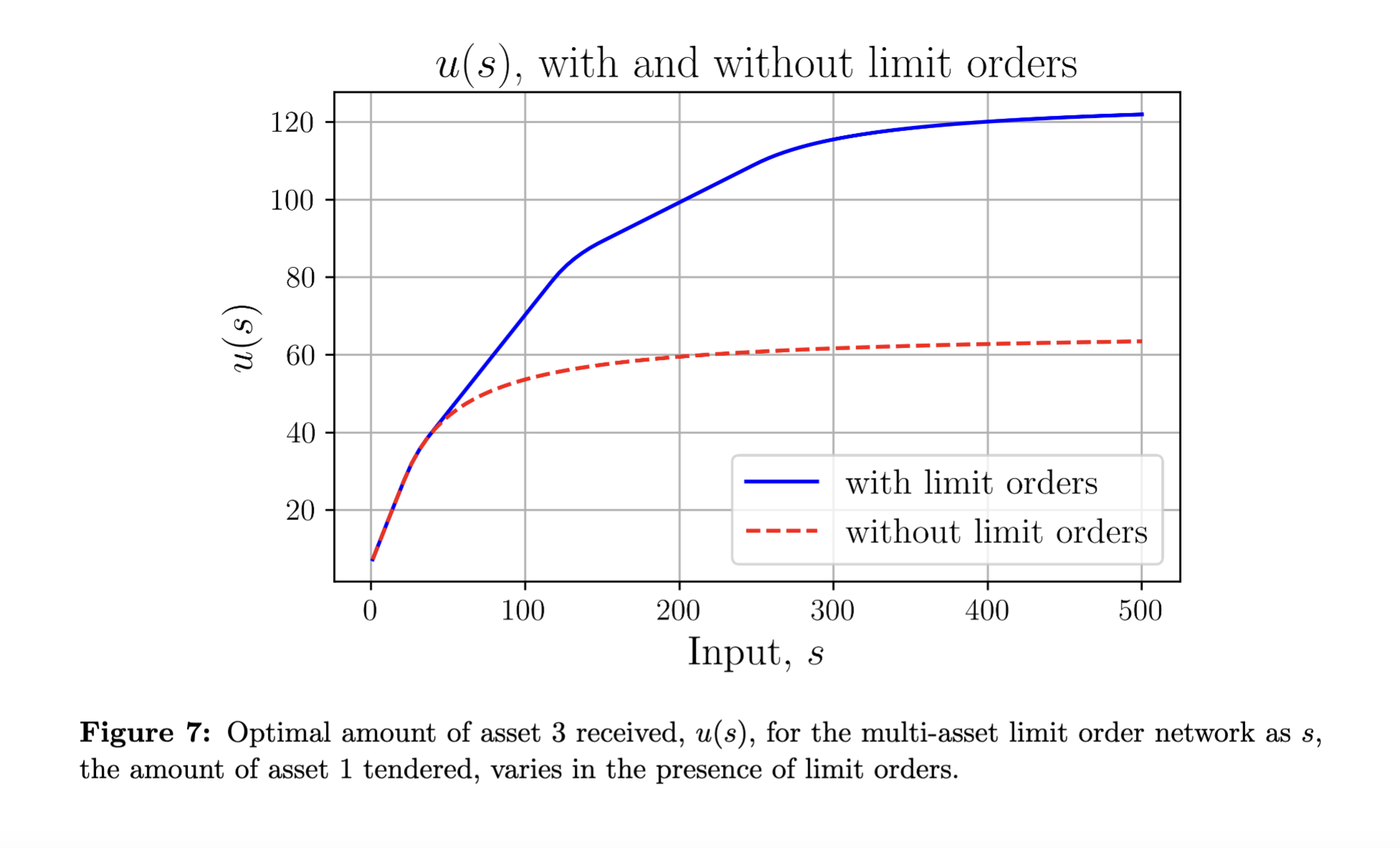

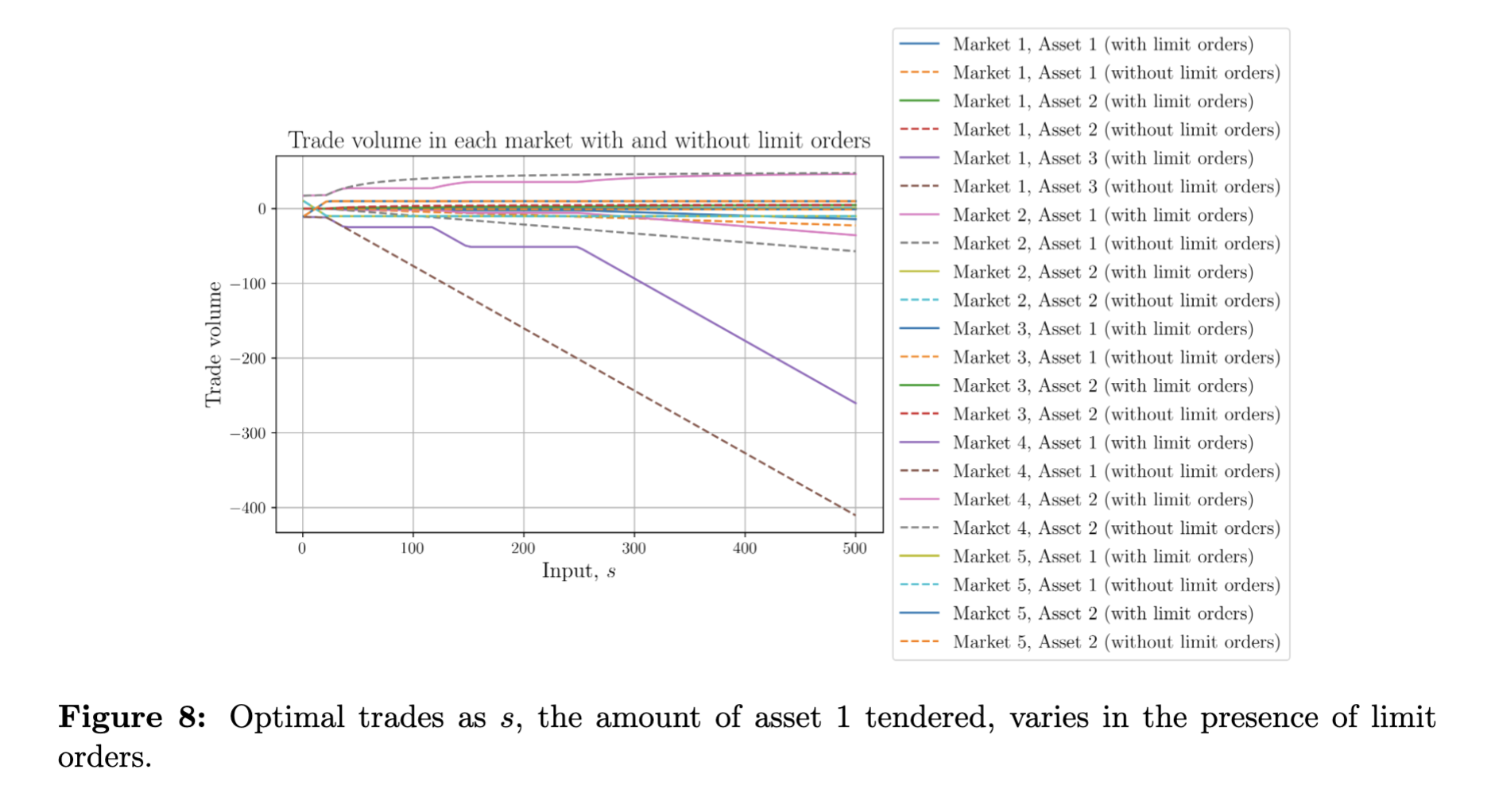

- 一般多资产示例(图 7-8)。作者展示了如何处理五个 CFMM 和两个限价单。他们展示了用户的输出得到改善,以及在每个设定价格上限价单流动性被消耗时解决方案中的“拐点”。

最优清算:时间路由

在这里,用户有大量的 高风险 资产(例如 ETH)要出售为稳定资产(例如 USDC)。在 CFMM 上一次性完成这一操作会造成较大的价格影响。Uniswap v4 的 hooks 使得用户能够使用 TWAMM(时间加权自动市场制造商),用户可以发布一个单一的“虚拟”订单,该订单在多个小时间间隔内(或在区块时间内持续)部分执行。

然而,如果用户有 错误定价 或波动性的 信号,她可能希望采取更具策略性的方式——仅在 CFMM 的价格优于外部市场的价格时进行交易。这通过动态规划的马尔可夫决策过程(MDP)方法进行研究。

基于时间的 Hooks (TWAMM / 清算)

在典型的 CFMM 中,每笔交易都是无状态操作(池仅更新其储备)。Hook 可以在块之间持有附加状态——例如:

$$ \text{(状态)} = \Bigl{\text{本区块迄今已交易的代币数量},\; \text{自上一区块以来的时间}, \ldots\Bigr}. $$

这个状态可以反馈到有效的正向交换函数。例如,一个 hook 可能会表述:“区块中前 10k 的交易量费用为 0.3%,之后为 0.5%。”

这将导致收益 $\Delta'$ 的分段定义,依赖于在区块中迄今已交易的量。

-

如果这一逻辑仍然是分段线性或分段凹的,那么得到的可行 $\Delta$ 集仍然可以保持为凸的。但如果引入了离散跳跃或基于区块的限制,你可能会失去凸性。

-

作者显示,对于最优清算,你可以将用户的问题视为:

$$ \max\pi \; \mathbb{E}\Bigl[\textstyle \sum{t=1}^T U_t(\Deltat)\Bigr] \quad\text{subject to}\quad I{t+1} = I_t - \Delta_t,\;\; \Delta_t \in T(\text{状态}_t). $$

这变成了一个 马尔可夫决策过程 (MDP) 在 $(I_t,z_t)$ 中,其中 $z_t$ 是“错误定价”,而 $I_t$ 是“库存”。该 hook 有效地为用户提供了时间或状态的维度。解决方案通过动态规划给出:

$$ Vt(I,z)\;=\;\max{\Delta\in T(\dots)} \Bigl{\, R(I,z,\Delta) + \mathbb{E}[\,V_{t+1}(I-\Delta,z')\,] \Bigr}. $$

由于 $\Delta$ 通常是连续的而 $\text{状态}$ 可能很大或复杂,作者运行数值 DP 或近似方法。通常,这不再是单步的凸程序,而是一个 $\textit{序列}$ 问题。如果状态转移和即时奖励是足够规则的(在 $\Delta$ 中是凹的),你可以进行反向归纳或 Q学习 类型的方法。

建模错误定价过程

高风险资产的外部市场价格为 $p_t'$,池的链上价格为 $p_t$。定义

$$ z_t \;=\; \log!\bigl(\tfrac{p_t'}{p_t}\bigr), $$

即“对数错误定价”。存在一个 费用界限 区域 $(-\gamma-, \gamma+)$,在这个区间内,没有套利者会进行交易,因为收益太小而无法覆盖费用。如果 $zt$ 超出该区间,套利者便会进入并将其恢复为 $\pm \gamma\pm$。随后,如果用户也交易了 $\Delta_t$,链上的价格也会改变,导致错误定价发生“跳跃”。在区块与区块之间,$z_t$ 还遵循具漂移 $\mu$ 和波动性 $\sigma$ 的几何布朗运动。

TWAMM 与最优清算

- TWAMM 策略:用户将整个库存 $D$ 作为单一订单持续执行。价格滑点受到一定缓解,并且只支付一次Gas费。预期收益可以在未来路径的分布中进行计算。

- 最优清算策略:用户解一个离散时间的 MDP;在每个区块 $t$,状态为 $(I_t, z_t)$(剩余库存和当前错误定价),用户选择 $\Delta_t$ 进行出售。每次交易时有一个成本 $g$,还有每单位剩余库存的惩罚 $\xi$。由此产生的 贝尔曼方程 系统可以通过 值迭代 进行求解,得到:

- 一个 价值函数 $V(I_t, z_t)$。

- 一个 最优策略 $\Delta_t^*$,规定在每种状态下出售多少单位。

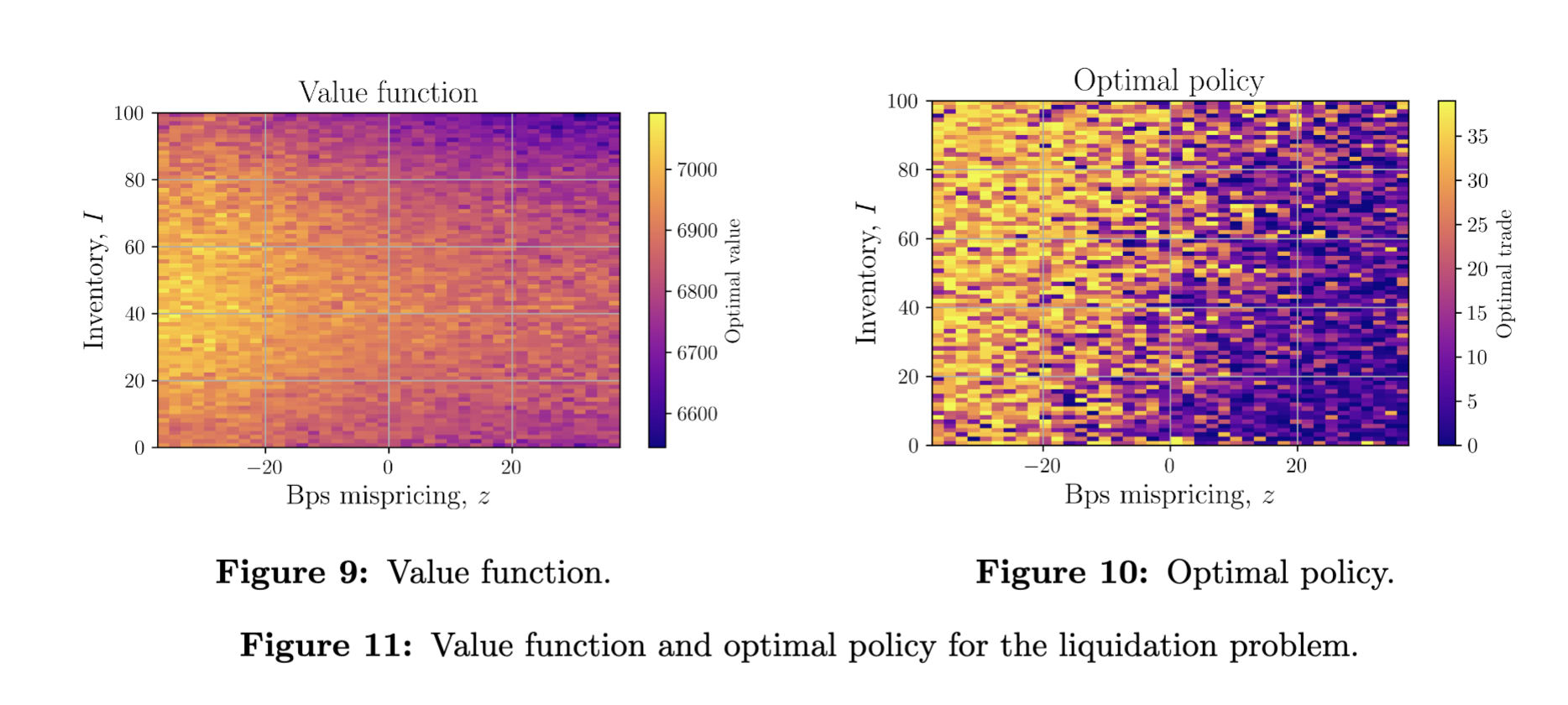

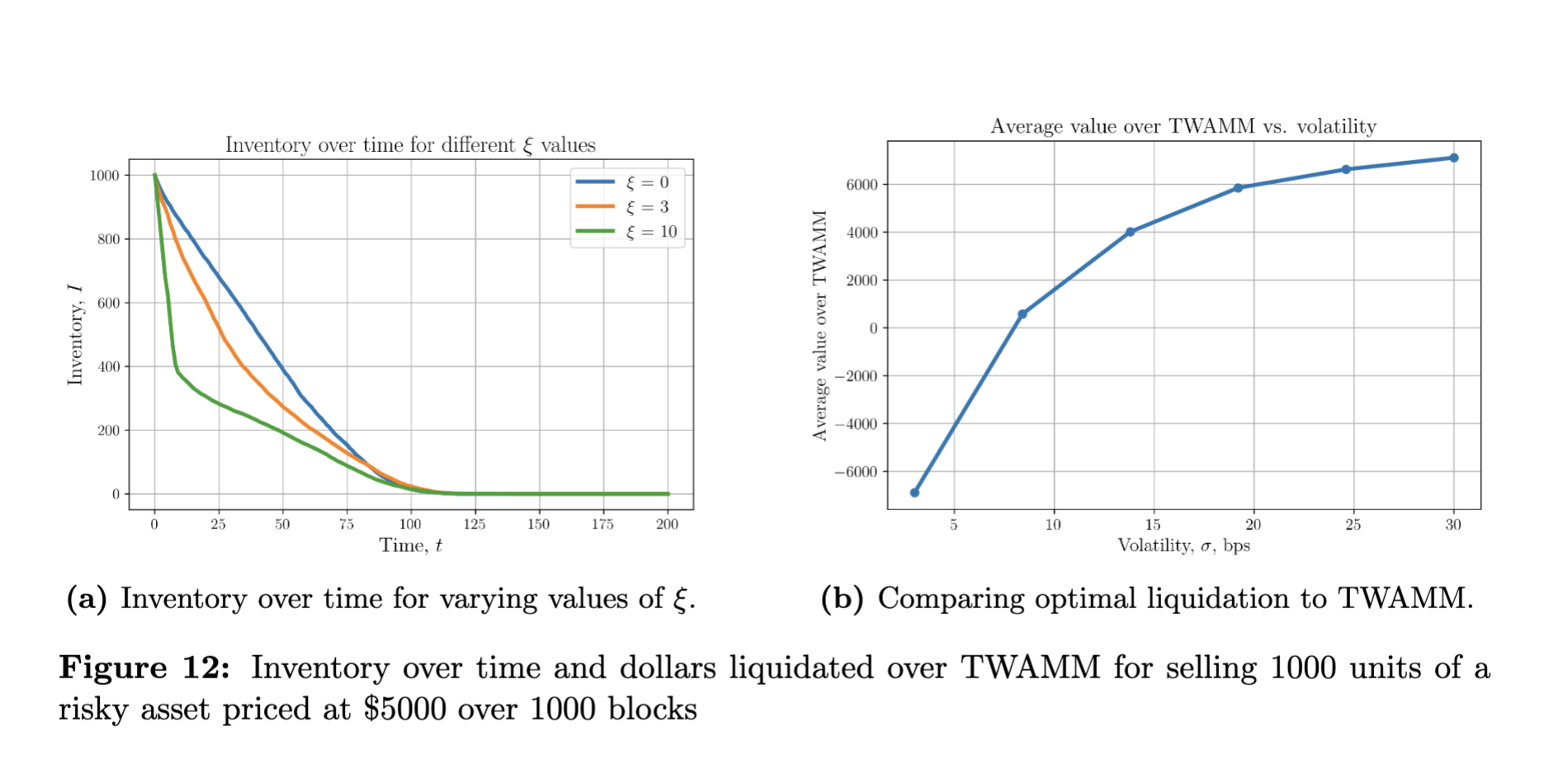

数值结果(图 9-12)

- 动态程序方法表明,如果波动性 $\sigma$ 较大,或者错误定价可能 有利,用户的表现好于简单的 TWAMM 策略(因为她在链上成本价更有利时会卖得更多)。

- 权衡包括支付多次Gas费和库存持有惩罚。

- 图 9(价值函数)和图 10(最优策略)表明,当错误定价为负时(即在卖出时 趋向于有利),用户会更积极地出售。

- 图 11-12 显示用户的库存在不同惩罚参数 $\xi$ 下的演变,并比较平均收益与 TWAMM 基准。

通过非可组合 Hooks 进行路由

第三种情况是 非可组合 hook:一个单独的流动性池(可能与外部市场制造商合作),无法与标准 CFMM 交易同步组合。用户看到 潜在更好的价格,但也面临“填充风险”—交易未能完全或部分填充的可能性,或最终实现输出的不确定性。

模型制定

用户希望将 $D$ 单位的资产 $A$ 交易为资产 $B$,决定多少 $\Delta$ 路由到可组合 CFMM 与多少 $D-\Delta$ 路由到不可组合 hook。

- 可组合 CFMM:一个标准常数乘积市场制造商,储备为 $(R, R')$。其正向交换函数为

$$ G_1(\Delta) \;=\; -\,\frac{R\,R'}{R + \Delta} \;+\; R'. $$

这是确定性的(忽略优先交易风险)。

-

非可组合 hook:

-

它具有某种参数化的正向交换函数

$$ G_2(\Delta) \;=\; 2\,\Delta \;-\; \frac{R_n'}{R_n}\,\Delta^{\,1+\alpha}\quad (\alpha \in[0,1]). $$

更大的 $\alpha$ 使其更曲线化(更接近于“常数乘积–类型”的形状);$\alpha=0$ 会使其线性(就像 hook 提供了固定价格)。

- 其执行是 有风险的:用户可能并不实际以 概率 1 收到 $G_2(\Delta)$。

-

均值-方差优化

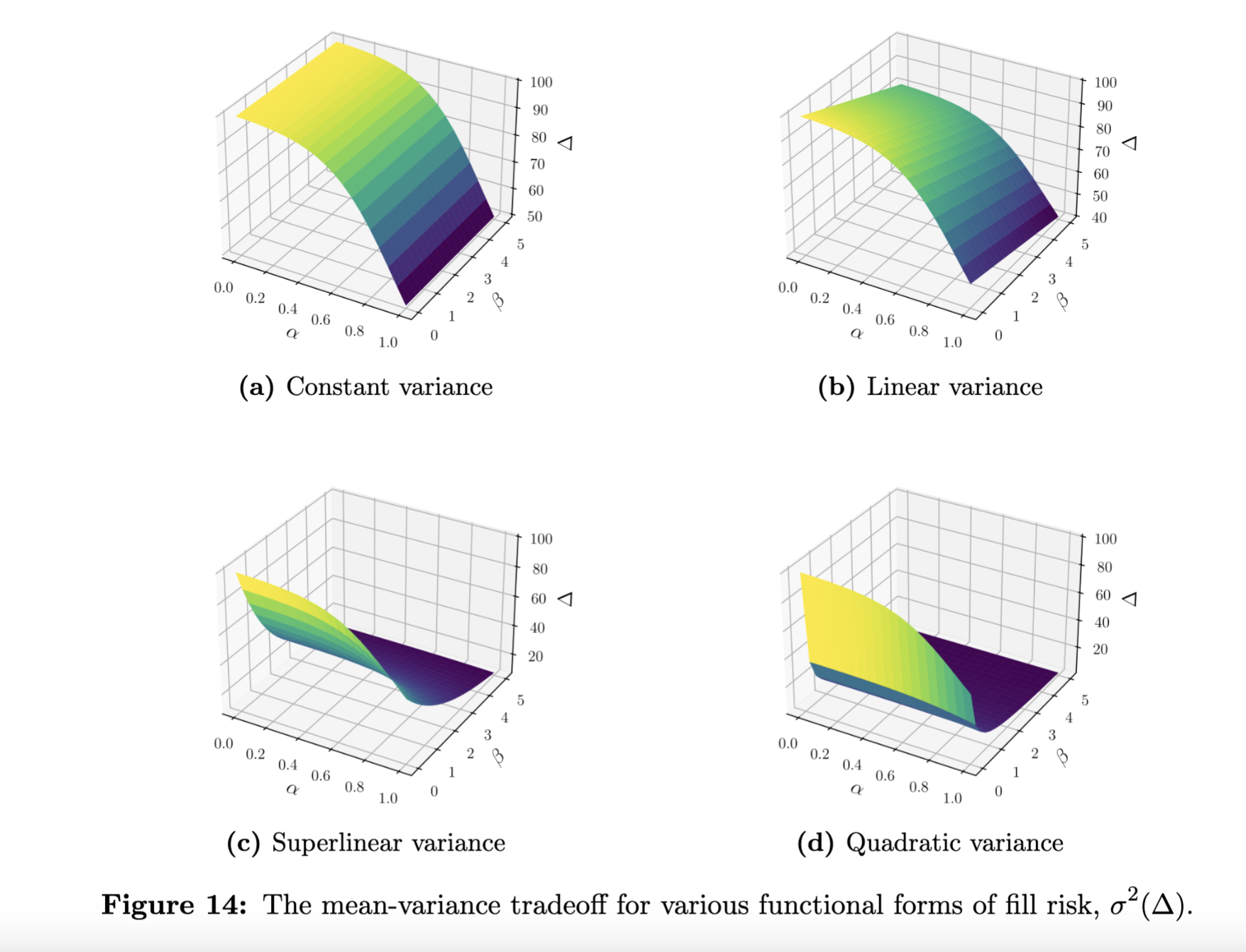

作者引入一个 方差 项 $\sigma^2(\Delta)$ 来建模填充风险。例如,$\sigma^2(\Delta) = \beta\,\Delta$ 或 $\beta\,\Delta^2$ 等,均捕获较大的交易面临更大的不确定性。然后定义目标

$$ \max_{\Delta}\quad G_1(D-\Delta)\;+\;G_2(\Delta)\;-\;\lambda\,\sigma^2(\Delta), $$

其中 $\lambda>0$ 是一个 风险厌恶 参数。只要 $G_1, G_2$ 是凹的并且 $\sigma^2(\Delta)$ 是凸的,就会得到一个凸程序。

- 结果: 当 $\alpha$ 较小时,用户会通过“风险” hook 进行更多交易,但随着 $\sigma^2(\Delta)$ 随着 $\Delta$ 的增长,路由器对在该 hook 中进行大型交易的倾向性减弱。

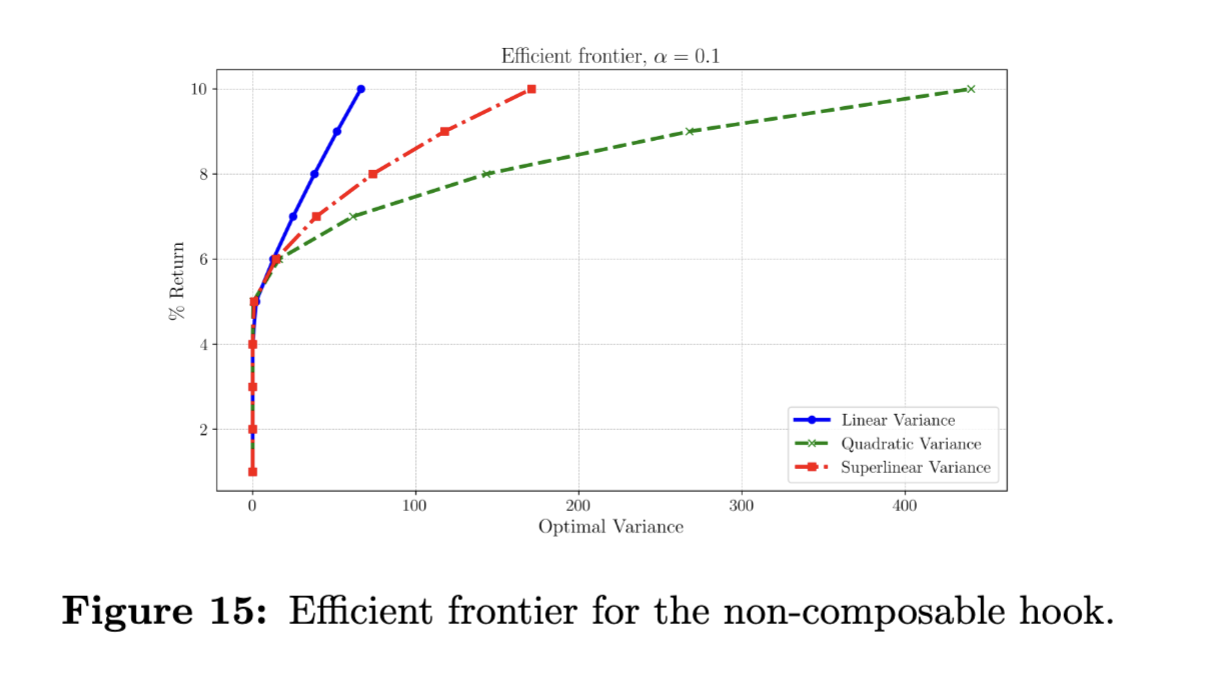

效率前沿

作者还计算了 效率前沿:达到指定目标输出 $\tau$ 所需的最低方差 $\sigma^2(\Delta)$:

$$ \begin{aligned} &\min_{\Delta} \quad \sigma^2(\Delta)\ &\text{subject to}\quad G_1(D-\Delta)+G_2(\Delta)\;\ge\;\tau,\quad 0 \;\le\;\Delta\;\le\;D. \end{aligned} $$

对于不同形状的 $\sigma^2(\Delta)$,可获得“可达风险与回报”的曲线。随着目标 $\tau$ 的增加,用户必须更多地分配到非可组合 hook(假设其价格更好),但风险却增加。这在论文中得到了图 14-15,说明对于超线性或二次方方差风险如何快速增长。

为什么有些 Hooks 保持凸性,有些则不然

-

保持凸性

- 生成 $\textit{交易集 } T_i$ 形式的 hooks

$$ T_i \;=\; \bigl{\, \Delta \mid f_j(\Delta) \le 0 \text{ for } j=1,\dots,k \bigr}, $$

其中每个 $f_j$ 是凹的,使得路由问题成为标准的凸可行性。等价地,如果 hooks 导致的正向交换函数 $G(\Delta)$ 在 $\Delta$ 中是凹的,通常可以保持良好的凸结构。

-

打破凸性

- 生成 $\textit{离散跃迁}$、具有不连续的分段定义或对块状态具有复杂依赖的 hooks 可能会导致可行 $\Delta$ 的非凸集合。

- 示例:“前 10k 交易量支付 0.3% 的费用,然后下一 20k 交易量支付 0.5%。”在 10k 和 20k 之间的边界可能会使该区块中的 $(\Delta_1,\ldots,\Delta_m)$ 交易集合成为一个有效的“混合整数”或分段问题,这可能变得是 $\text{NP-hard}$。

结论

- 限价单可以被视为额外的凸约束或“在单一价格上的集中流动性”,并可轻松地纳入现有的 CFMM 路由框架中。

- 如果用户对外部错误定价有信号,则时间加权交易(TWAMM)可能是次优的。通过对错误定价的随机模型制定动态程序,用户可以做得更好,尽管这意味着更频繁地承担Gas费用。

- 非可组合 hooks 可以提供更好的价格,但增加填充风险。均值-方差方法捕获了这个权衡。用户可以计算多少交易发送到风险 hook 与保证的 CFMM。

参考文献

- Chitra, Tarun et al., "在 Hooks 存在下的最优路由:三个案例研究,2025年。

- Diamandis et al., 当通过常数函数市场制造商进行最优路由时的一种高效算法,2023年。

- Guillermo Angeris 等人, Uniswap 市场分析,2021

- Uniswap V4

- Guillermo Angeris 等人, 尾巴是否摆动狗尾?曲率与市场制造,2022年。

- 原文链接: github.com/thogiti/thogi...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~