深入探讨ve(3,3)

- Chaisomsri

- 发布于 2024-06-10 23:53

- 阅读 2160

本文详细探讨了DeFi中的流动性提供、治理代币的价值及其解决方案,特别是Solidly的ve(3,3)模型。文章分析了Curve的治理代币机制及其存在的问题,提出了如何通过锁仓和奖励机制来修正激励结构,从而保持代币的价值,避免代币贬值。最后,作者展望了未来DeFi协议的可能发展方向。

目录

- 引言

- 提供流动性的激励

- Curve 的治理代币解决方案 —— 投票抵押(Vote Escrow)

- Curve 的问题 —— 利益不对齐与治理代币价值稀释

- Solidly 的解决方案 —— ve(3,3)

- 结论

1. 引言

我之前写过一篇介绍 ve(3,3) 的文章,但关于 ve(3,3) 创建动机的解释似乎没有得到充分覆盖。

因此,我现在旨在更彻底地整理和澄清这一解释。

许多 DeFi 项目正在复制 Solidly 的 ve(3,3) 或利用这一模型,这使得 DeFi 用户理解其原理和理由变得至关重要。

要实现这一点,了解 DeFi DApps 的背景以及它们旨在解决的问题是必要的。

2. 提供流动性的激励

无论是 DEX 还是 CEX,首要挑战是确保用户交易的流动性。在一个以订单簿为基础的交易所,特别是中心化交易所(CEX)中,缺乏流动性意味着没有报价可供交易者完成交易。在这样的环境下使用市价单会导致显著的价格波动,通常导致图表模式类似于避雷针。

低流动性交易环境中的避雷针图表模式

为了防止出现这种情况,像 Jump Trading 这样的做市商(MMs)负责根据情况提供适当的流动性。然而,去中心化交易所(DEX)旨在不依赖于这些 MMs 的情况下提供流动性。为此,Uniswap 向提供流动性的用户提供特定激励。这是通过向流动性提供者(LPs)支付来自交换用户的交易费用来实现的。

Uniswap 交换过程中产生的交易费用

流动性提供者创建代币对以提供流动性并获得交易费用回报。自然,交易越多,费用较高的池(例如 ETH-USDT)吸引到的流动性越多。这降低了“滑点”,即预期价格与实际执行价格之间的差异,从而改善了用户的交易环境。

最初,DeFi 采用“提供流动性激励 → 提供流动性 → 减少滑点”的结构。然而,仅仅提供交易费用可能不足以补偿供应流动性到池中的风险,例如价格下跌和无常损失(IL)。因此,DEX 通过分发其 DApp 发布的代币(如 Uniswap 的 UNI 和 Sushiswap 的 SUSHI)来提供额外奖励。

问题在于,这些代币往往缺乏内在价值。例如,Uniswap 的 UNI 仅作为用于投票权的“治理代币”。尽管建议高收益质押这些代币以增加价值,但这导致发行更多治理代币,并没有解决根本问题。最终,治理代币沦为了矿产更多治理代币的工具。

3. Curve 的治理代币解决方案 — 投票抵押

Curve Finance 旨在通过赋予其治理代币更丰富的功能来解决这些问题。Curve 的治理代币 CRV 可以被锁定,根据锁定期间,发行一定数量的 veCRV。该 veCRV 有多种用途,其中之一是享有部分费用的权利。

使用 veCRV 申请费用:Curve

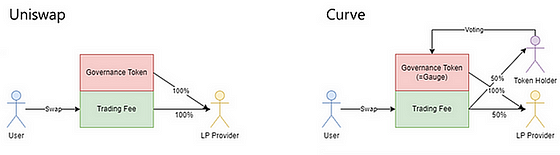

交易费用是来自 Curve 上交换的费用,其中 50% 分配给 veCRV 持有者(已锁定其代币的用户)。这就像从股票中获得红利。在这种情况下,流动性提供者必须与治理锁定持有者分享收益。与 Uniswap 不同,后者的流动性提供者收到 100% 费用,这可能看起来相对不利。为此,Curve 引入了“Gauge”系统以提供额外奖励。

Gauge 向流动性提供者提供额外奖励,这些奖励与费用是分开的。这些奖励是由 DApp 自身发行的代币,类似于 UNI 或 SUSHI,但在 Curve 的情况下,通过 CRV 提供。分配给所有池的总 CRV 数量作为 Gauges 是固定的。它不是均等分配的,而是根据投票权重变化,称为 Gauge Weight。

在这里,veCRV 的效用再次发挥作用,因为 veCRV 持有者被授予投票权。他们可以在众多可选池中投票选择自己偏好的池,获得更多票数的池会被分配更多的 CRV。这种锁定代币和获得投票权的方法称为“锁定投票”。

veCRV 的锁定投票功能:Curve

总结而言,在 Curve,流动性提供者(LPs)和 veCRV 持有者共享费用收入。对于 LPs 而言的减少费用收入通过 Gauge 系统得以补偿。这些 Gauges 在不同配对之间的分配由 veCRV 持有者的投票决定。获得更多票数的池获得更高的 Gauges,那些向这些池提供流动性的用户将获得更多的 CRV 作为奖励。这激励流动性提供者提供更多流动性。这一结构导致了“贿赂市场”的概念和众所周知的“Curve Wars”,源于对更高 Gauges 和更多奖励的竞争。

Uniswap 与 Curve 之间收益分配结构的差异

4. Curve 的问题 —— 利益不对齐与治理代币价值稀释

通过这一结构,Curve 能够赋予其治理代币价值,防止其成为无用的工具,这一点是 Uniswap 所未能解决的。Curve 成功克服了“治理代币无用性困境”。然而,即使是 Curve 也存在未解决的问题。锁定持有者与 Gauge 激励结构之间存在利益不对齐。锁定持有者通常对他们投票支持哪个池没有特别关注,因为无论投票结果如何,他们都是 50% 的费用保障。这可能导致流动性流向错误的地方。

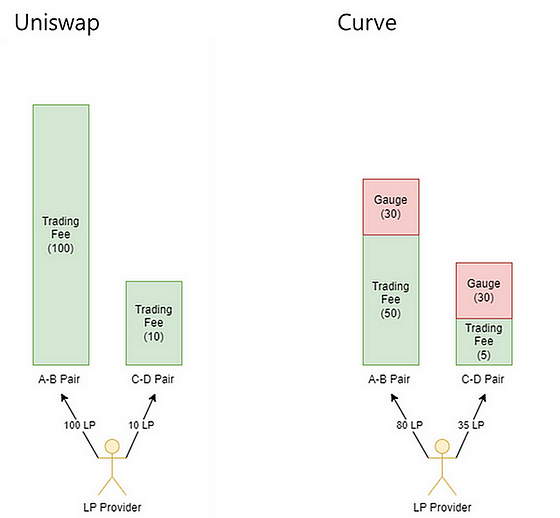

例如,考虑两个池:交易活动高的 A-B 池产生 100 的费用,交易活动低的 C-D 池产生 10 的费用。如果 100% 的费用分配给流动性提供者,则 A-B 配对的 TVL 应该是 C-D 配对的 10 倍,由于费用差异为 10 倍。然而,在 Curve 中,流动性提供者仅获得 50% 的费用,并且可以通过 Gauge 系统获得额外奖励。因此,从 A-B 获得的总奖励为 80(费用 100 _50% = 50 + Gauge 30),而来自 C-D 的为 35(费用 10 _50% = 5 + Gauge 30)。这导致 A-B 和 C-D 之间的总奖励差异仅约 2.3 倍,使得其 TVL 差异仅为 2.3 倍,而不是预期的 10 倍。

Uniswap 和 Curve 中流动性提供者的选择

从流动性提供者的角度来看,Gauge 必须补偿减少的费用以使其值得。然而,锁定持有者与 Gauge 激励之间的利益不对齐产生了问题。这一扭曲被称为贿赂市场的锁定投票的二级市场所持续。

让我们回到起点。最理想的 DeFi 情形是“交易量高的池均收到更高的流动性供应”。

Uniswap 通过将 100% 的费用奖励给流动性提供者达成了这一目标,但作为奖励提供的额外治理代币却变成了贬值的工具。Curve 则通过将 50% 的费用分配给治理锁定持有者避免了这种贬值,但这导致流动性提供者失去了流动性供应激励的一半,从而使费用和流动性之间的不匹配更为明显。

另一个重要问题是,没有 DEX 能够阻止治理代币价值的稀释。尽管 Curve 为其治理代币 CRV 增加了功能以赋予其价值,但治理代币随着时间的推移不断发行固定量的特性必然导致价值稀释。这一持续的增供应,无论需求如何,都会削弱代币的价值。

5. Solidly 的解决方案 —— ve(3,3)

现有的 DEX 面临两个主要问题:“扭曲的激励结构”和“代币价值稀释”。Solidly 应运而生以解决这些问题。

理想情况下,交易量越高,流动性(锁定总价值,TVL)应越高。如果 TVL 较低,在交换时就会出现滑点,这最终导致 DEX 无法实现其“稳定交易”的主要目标。

在 DEX 中,费用连接了交易量和 TVL。“交易 → 费用生成 → 向流动性提供者提供费用”的结构将交易量与流动性关联在一起。然而,为了维持代币的价值,将这一费用分配给锁定持有者就降低了提供 TVL 的激励,因为流动性提供者仅获得他们应该获得费用的一半。

相反,流动性提供者通过 Gauge 机制获得额外的代币奖励,这由锁定持有者的投票决定。因此,流动性提供者根据 Gauge 的方向,向提供高激励的池(费用 + Gauge)提供流动性。

问题在于,锁定持有者没有动力投票支持高交易量的池。不管他们的投票结果如何,他们都将获得 50% 的费用,这使他们倾向于追随诸如贿赂之类的其他激励。

这打破了“高交易量 → 高费用 → 深 TVL”的公式,因为结构转变为“高指标 → 深 TVL”,无论交易量如何。Gauge 在激励中占据的比重越大,这个问题就越严重。

总之,“锁定持有者的利润追求与流动性提供激励是分离的。”如果这种结构根深蒂固, DApp 中积累的 TVL 就无法高效利用。如果高交易量的池缺乏足够的 TVL,用户在使用交换时将遭受不必要的滑点。高滑点会使用户流失,从而减少 DApp 的使用量,最终导致费用下降。这将导致锁定持有者的收益减少,因为他们从中获得了费用的一部分。因此,不正确的激励结构导致 DEX 内部资本运作的低效率。

Solidly 提出了一个解决方案,以使锁定持有者的利益与 Gauge 激励的方向对齐:只允许锁定持有者从他们投票支持的池中获得费用。与 Curve 类似,Solidly 允许锁定 SOLID 以获取 veSOLID。然而,与 Curve 不同的是,Solidly 从锁定持有者投票支持的池中分配 100% 的费用,而不是整体费用的 50%。

这创建了一个如下运行的结构:

- 特定池产生高交易量和可观费用 → 锁定持有者投票支持该池以获得更高费用 → 池的 Gauge 增加 → 对流动性提供者的激励上升 → TVL 增加。

与 Uniswap 不同,该系统避免了代币贬值,并防止了激励结构的扭曲,完整地完成了“高交易量 → 高费用 → 高 TVL”的循环。

然而,尽管这一设计合理的结构,但很难解决通过 Gauge 提供的代币价值稀释问题。尤其对于减少流通供应的锁定持有者来说,他们受到持续价格下降的困扰。代币通货膨胀造成的损失大于锁定所赚取的费用。这一结构让人们不愿意锁定代币,这意味着流通供应无法减少,从而导致代币价值继续下降。

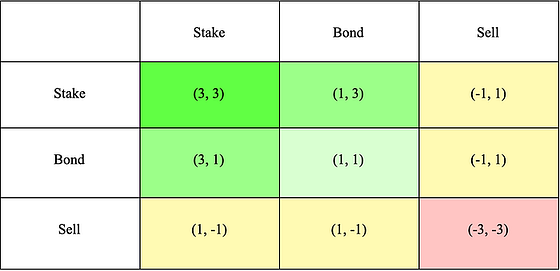

为了鼓励锁定,Solidly 引入了“稀释保护”机制。稀释保护采用了 Olympus DAO 的 (3, 3) 结构。Olympus 的目标是将 OHM 建立为储备货币,并使用博弈论防止供应增加和价值下降。Olympus 用户可以用他们的 OHM 进行三种操作:质押、债券和出售。当进行质押时,用户可以通过再调整维持其资产的价值。再调整会根据目标价格自动调整代币数量,类似于股票拆分。

例如,如果你质押 10 OHM 而总 OHM 供应在一段时间内翻倍,则你将额外获得 10 OHM 作为质押奖励,总计 20 OHM。随着 OHM 使用案例的增加,供应也会增加,通常导致价格下跌。然而,通过质押 OHM,你可以根据增加的供应比例获得奖励,即使价格下滑也能维持价值。关键在于这些再调整奖励仅限于锁定持有者。

如果每个人都选择质押,OHM 供应增多而没有价格下跌,锁定持有者便能从再调整奖励中受益,进一步增强他们的收益。这种为了共同利益的集体行动被称为 (3, 3)。 (3, 3) 这个符号常被用作隐喻,表示一种结构,在这种结构中,质押者可获得如再调整奖励的激励。

(3, 3) 模型:Olympus DAO

Solidly 还利用 (3, 3) 机制来防止代币价值稀释。每周向流动性提供者提供的奖励代币 SOLID 的发行是固定的。例如,如果发行量为 100,则这个数量每周减少,如第一周为 100,第二周为 80,第三周为 60。在 Solidly 中,这一发行基于锁定代币的比例来变化。换句话说,这是由总流通供应的 SOLID 决定的。它与 non-circulating SOLID 即 veSOLID 总量成反比。

决定的发行量作为流动性提供者(Gauge)提供,然后被纳入流通供应,导致代币通货膨胀。锁定持有者获得等同于这次通货膨胀的再调整奖励。例如,如果流通供应为 1000,而本周有 100 发放,且总 SOLID 的 50% 被锁定(veSOLID),则该发行量将是 *_100 (发放) 50% (流通供应) = 50 SOLID_**。因此,流通供应将增加到 1050,通货膨胀为 5%。锁定持有者将获得 5% 的再调整奖励。如果你持有 100 veSOLID,你将获得奖励,从而将你的持有量增加到 105 veSOLID。

这样,锁定持有者获得与流通供应增长成比例的再调整奖励,从而保持其锁定 SOLID 的价值。简单来说,如果你最初持有 3% 的总流通供应并将其锁定,你将在通货膨胀的情况下继续拥有 3% 的代币。

由于 Solidly 的这一再调整功能,在锁定后保持相同的比例,导致 Solidly 风格的治理代币需求强烈。这就是为什么在 Solidly 启动时,0xDAO 和 Solidex 等项目的需求显著。Solidly 在稀释保护方面的目标是通过鼓励锁定和提供通货膨胀对策来防止价值稀释。

值得注意的是,锁定持有者越多,通货膨胀越低。随着锁定数量的增加,锁定持有者可以享受价格升值和再调整奖励。然而,Gauge 收缩(发放量减少),因此流动性奖励的代币数量减少。尽管如此,由于代币价格得以维持,利率并未降低。获得 51 个价值 2 美元的代币,相较于获得 100 个价值 1 美元的代币是更有利的。

由于锁定数量被长期(数年)锁定,短期内这些代币很难进入流通供应。回到起点,Uniswap 无法阻止代币贬值,而 Curve 则试图通过投票抵押(VE)锁定机制解决此问题。虽然 Curve 防止了代币贬值,但无法阻止治理代币因通货膨胀而造成的价值下降。为了解决这个问题,Solidly 采纳了来自 Olympus DAO 的 (3, 3) 机制,向锁定持有者提供再调整奖励,以鼓励锁定代币并防止价值稀释。

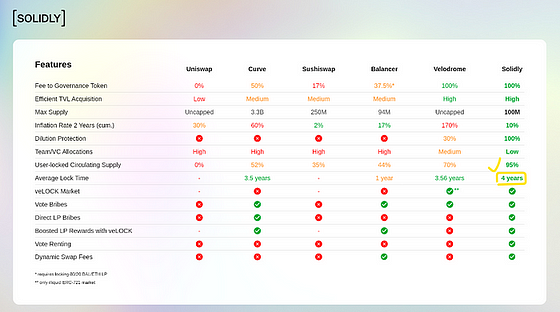

Solidly 中平均锁定期

6. 结论

简单的术语 ve(3,3) 概括了丰富的挑战和解决方案历史。尽管 Solidly 短暂地出现又消失,如同彗星般闪烁,其精神仍在 Web3 世界中流淌。大多数在 Solidly 之后创建的 DEX 要么是 Solidly 的分叉,要么采用了它的结构,即使它们不是直接的分叉。

如果我们旨在解决 ve(3,3) 尚未解决的剩余挑战和任务,我们可能会成为下一个伟大协议的创造者,为 DeFi 书写下一章。

- 原文链接: medium.com/@chaisomsri96...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~