考察 UST 的崩盘

- Galaxy

- 发布于 2022-05-14 22:31

- 阅读 2406

本文深入分析了 UST 崩盘的原因。

研究 • 2022年5月13日

剖析 UST 的崩盘

在 Anchor 出现大量提款,以及 Curve 上出现大规模抛售后,UST 在周末脱离了1美元的锚定。在高通胀和利率上升的疲软宏观背景下,这引发了恐慌,并引发了来自 Anchor、UST 和更广泛的 Terra 生态系统的银行挤兑。尽管 Terra 社区为恢复对 UST 的信心做出了巨大努力,但市场力量阻止了前领先的算法稳定币完全恢复,导致 UST 和 LUNA 双双崩盘。

概要

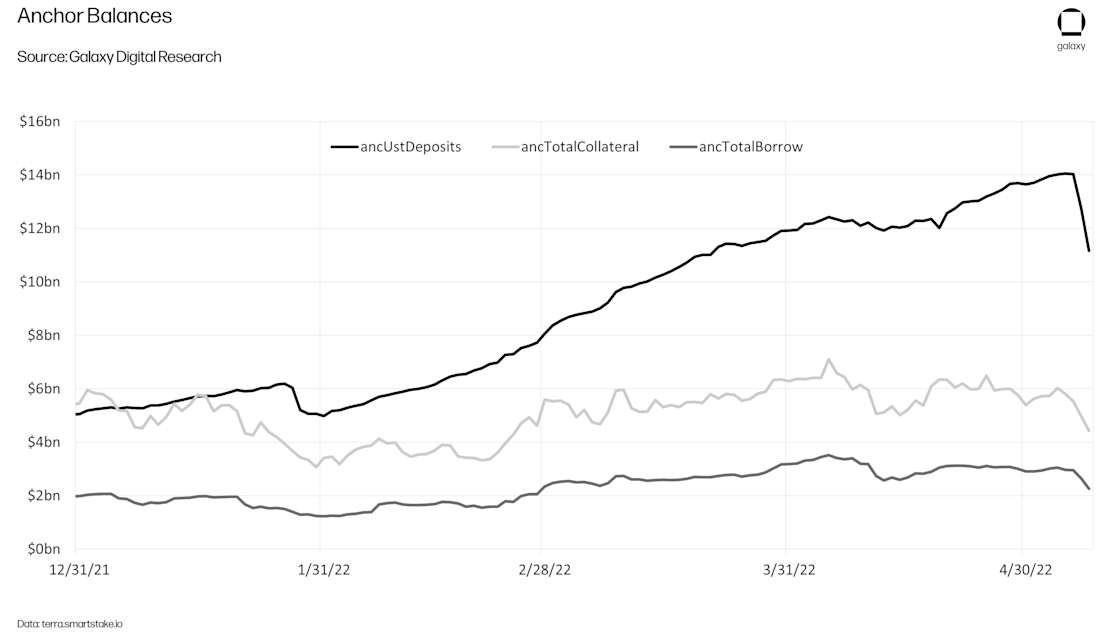

周末,Anchor 经历了 UST 存款的大量流出。大部分被提取的 UST 随后从 Terra 桥接到 Curve,并在 Curve 和其他交易所出售为其他稳定币,这导致了严重的供需失衡,并导致 UST 脱钩。起初,脱钩幅度很小,约为 0.98 美元。但在利率上升和整体市场疲软的不利运营环境下,UST 最初的脱钩足以引发担忧,并引发了 Anchor 的银行挤兑,因为存款人争先恐后地退出。我们在 2022 年 3 月 25 日的通讯中描述了这种情况的风险。 为了减轻这种风险,LFG 已经开始收购 BTC,以增加对 UST Hook的更多支持,但虽然他们已经收购了大量 BTC,但他们尚未部署一个模块,允许用户选择它作为 UST 赎回选项。

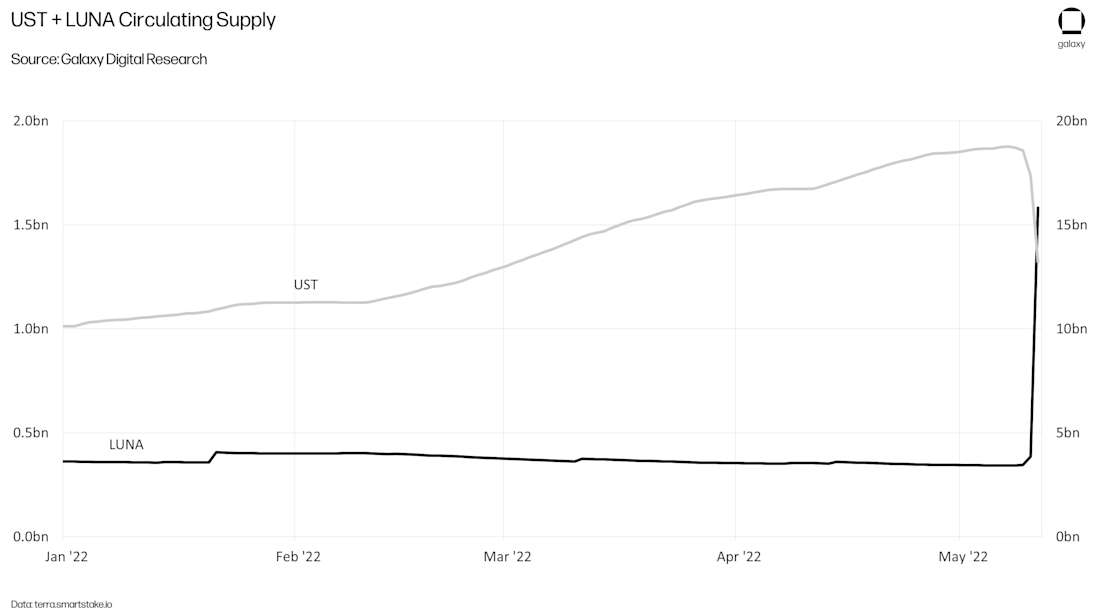

Luna Foundation Guard 动用了其比特币储备,试图与 Terraform Labs 等 Terra 社区的许多其他成员一起恢复 UST 的Hook。但事实证明,他们的努力不足以恢复对 UST 的信心,因为退出 Terra 的速度没有放缓的迹象。随着 UST 的算法设计使得越来越多的 LUNA 代币被铸造,LUNA 的价格正在崩盘。这种情况持续了数天,直到周四,Terra 验证者选择停止该链,并限制新的委托以维护 Terra 的安全性。到那时,已经铸造了超过 6 万亿个 LUNA 代币,而 UST 的算法设计实际上已经失败。

围绕 UST 和 Terra 区块链的某些战略和技术决策导致了本周事件的波动。我们将探讨其中的一些因素,并讨论如何看待算法稳定币与其他更安全的稳定币类型之间的关系。

背景

Terra 是基于 Tendermint 的,建立在 Cosmos SDK 上的委托权益证明区块链。Terra 以其算法稳定币 UST 而闻名,直到上周,UST 还是市值排名第一的算法稳定币,以及 Anchor,一种储蓄/借贷协议,长期以来一直在 DeFi 上提供一些最高的稳定币收益率,约为 18-20%。从财务角度来看,它可以说是受到最严格审查的协议之一。

Terra 背后的主要团队是 Terraform Labs (“TFL”),由 Do Kwon(也是著名的 CEO)和 Daniel Shin 共同创立,Daniel Shin 现在是支付技术公司 Chai 的 CEO。TFL 的主要任务是构建一个由基于实用程序的算法稳定币 TerraUSD (UST) 锚定的区块链,以为去中心化经济提供动力。

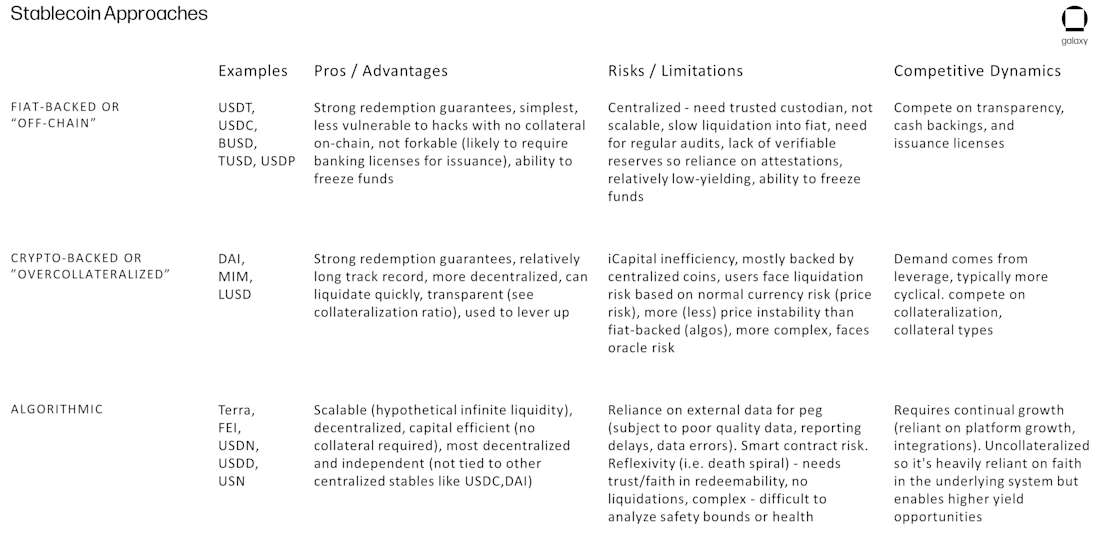

稳定币通常可以分为三个不同的类别:

-

托管和法币支持:完全由链下法币储备或其他在财务上等值的资产以及中心化的赞助公司(例如 Tether/USDC 和 Circle/USDC)提供支持的稳定币。

-

非托管和超额抵押:需要比其发行量更大的存款。抵押稳定币(例如 DAI)在资产存入/从其储备中提取时进行铸造/销毁。

-

算法:未明确抵押的稳定币,通常与另一种吸收波动的资产相关联,并通过协议的算法通过市场激励(例如 UST)来实现价格稳定。

LUNA 是 Terra 的治理代币。UST 被设计为通过 Terra 市场模块的铸造/销毁功能来维持其价格稳定性:通过设计,链上用户可以以 1:1 的比例将其 LUNA 兑换为 UST(或反之亦然),而与当时 UST 的市场价格无关。如果对 UST 的需求上升并将其价格推高至 1 美元以上,用户可以销毁 1 美元的 LUNA 以铸造新的 UST,这会扩大 UST 供应并对 UST 的价格产生下行压力。同样,如果 UST 的价格跌破 1 美元,用户可以通过销毁他们的 UST 来兑换 1 美元的 LUNA。这提供了一个持续的套利机会,旨在保持 UST 等于 1 美元。重要的是要注意,LUNA 没有明确抵押 UST;它只吸收 UST 的短期波动。UST 由对 LUNA 和 Terra 生态系统的需求支持。如果对 LUNA 的需求显着下降,UST 将难以维持其Hook。

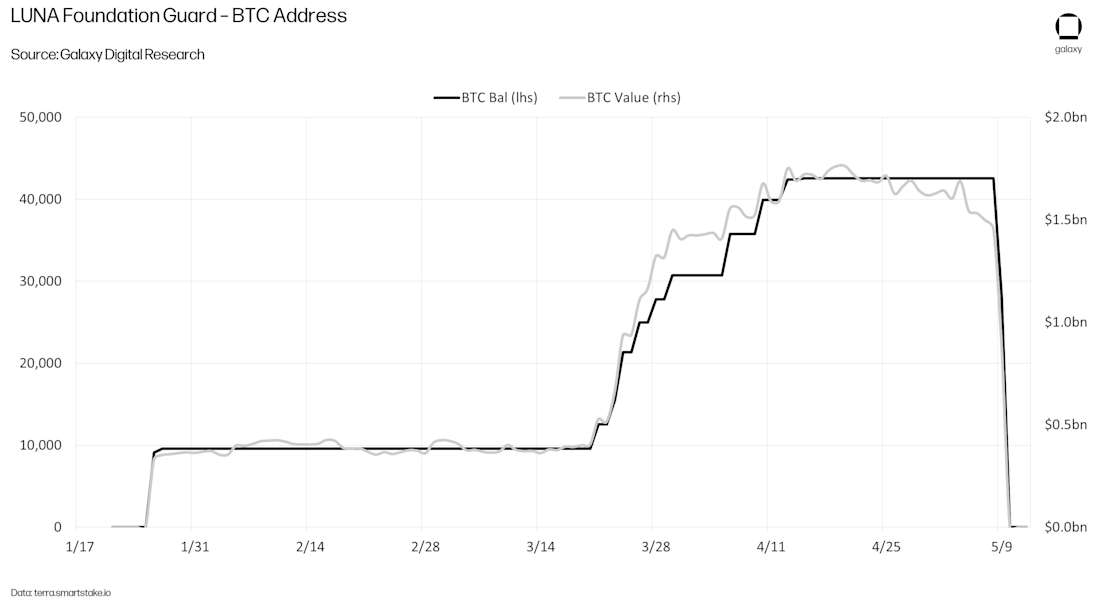

在过去的几个月中,Do Kwon 和 TFL 试图将 UST 扩展到其他链。为了建立对 Terra 生态系统之外的 UST 稳定性的信心,TFL 预留了价值数十亿美元的资金,以建立一个由 BTC 和 AVAX 等外部货币支持的储备,该储备由 Luna Foundation Guard (“LFG”) 管理,该基金会由 6 位行业专家监督。LFG 已经积累了超过 8 万个 BTC(自上周的最新购买以来价值约 30 亿美元)和约 2 亿美元的 AVAX 储备,除了预先存在的市场模块之外,这为 UST 提供了另一种形式的支持,该模块依赖于自身作为实用资产的需求以及 LUNA。

UST 扩展到其他平台的必要组成部分之一是通过使用外部交易所,包括像 Binance 这样的中心化交易所和像 Curve 这样的去中心化交易所。这些场所独立于 Terra 区块链,UST 的链上市场模块位于其中。TFL 将严重依赖 4pool——Curve 上的一个新的稳定币池,其中包括 USDC、USDT 和 FRAX——作为其主要的“链下”流动性来源。UST 依赖的这些外部交易所需要更多的流动性,以防止链下价格操纵。但在 4pool 可以在 Ethereum 上线之前,灾难袭击了 UST 和 Terra 生态系统。

事件

5 月 7-8 日(周六/周日)——裂缝开始显现

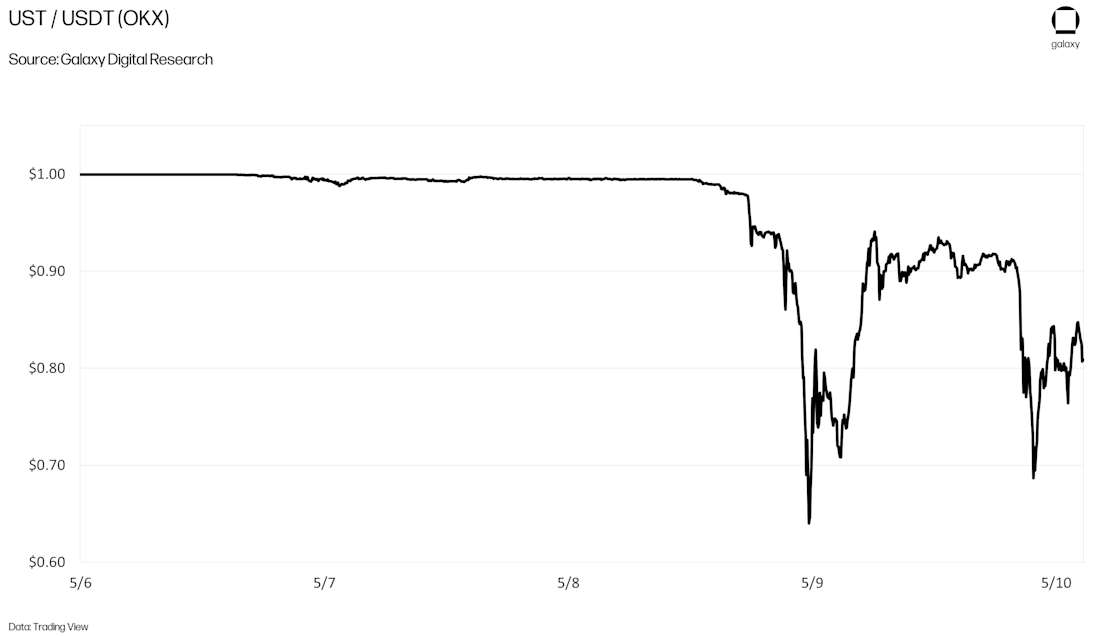

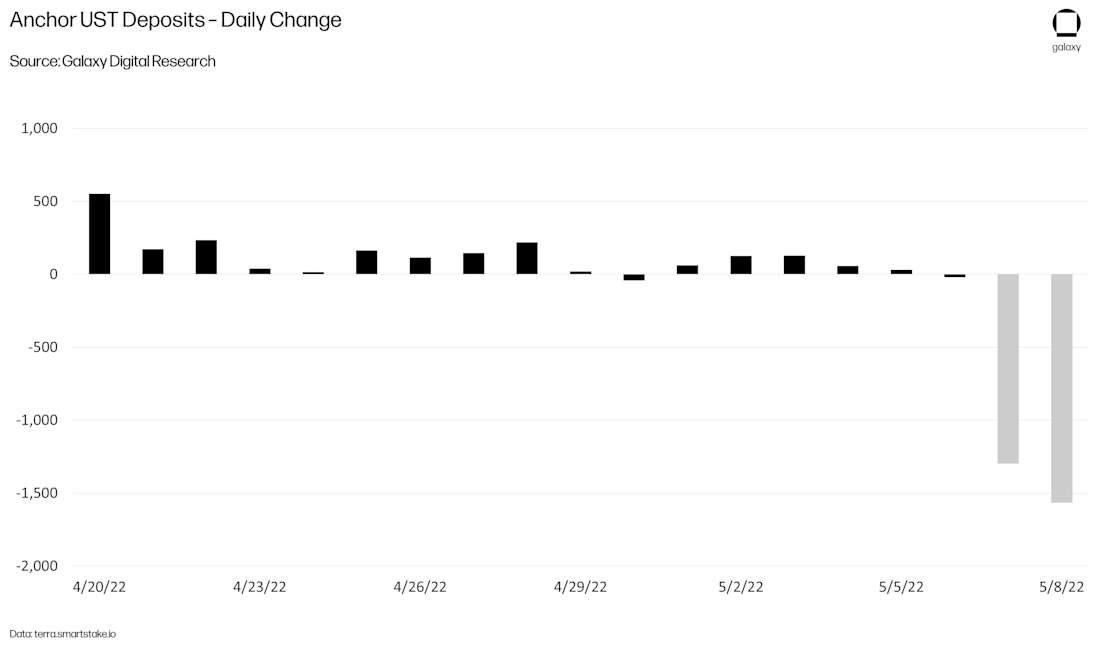

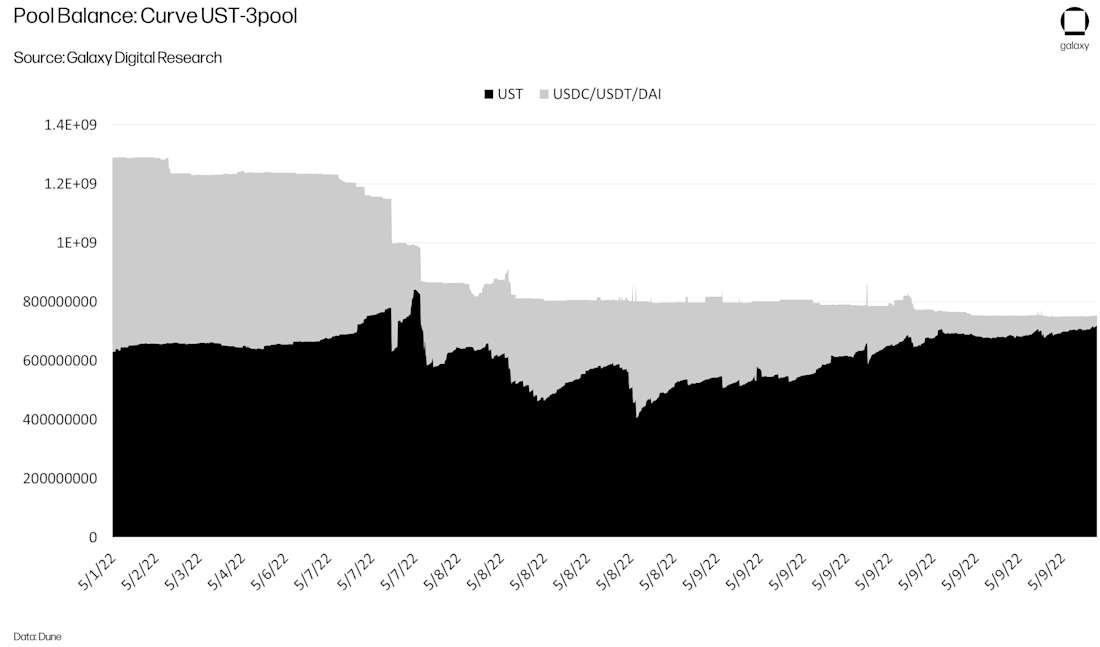

周末,Anchor 经历了 UST 存款的大量流出,总计近 30 亿美元,Anchor 的 UST 存款余额从 140 亿美元降至 110 亿美元。大约 10 亿美元的净提款额归因于仅五个地址,其中包括一个净提款额为 3.35 亿美元的地址。这笔提款金额中的大部分最终通过 Wormhole 从 Terra 桥接到 Ethereum,以使用 Curve 上的 wormhole v2 UST-3Pool 兑换为其他稳定币。这导致了严重的供需失衡,UST 成为该池中的大多数,并耗尽了 UST 持有者兑换的其他稳定币资产的“退出流动性”。

根据链上数据,似乎是一个大型地址引发了 UST 的初始脱钩。LFG 正在迁移其现有 Curve 上的 wormhole v2 UST-3pool 上的一些流动性,以为新的 4pool 做准备。LFG 从该池中提取了约 8500 万美元后不久,正值 UST 更容易受到与 1.00 美元的价格偏差的影响时,几个大型地址开始耗尽该池中的流动性。与此同时,UST 在 Binance 面临抛售压力,也导致了余额失衡,并导致了 UST 的初始脱钩。

这些活动的结合——从 Anchor 提款、在 Curve 上兑换、做空 BTC 和 LUNA,以及整体市场疲软——导致了对 UST Hook稳定性的担忧,这产生了一个负面反馈循环,导致超过 1.1 万参与者在银行挤兑的情况下从 Anchor 提取了他们的存款。用户通常遵循相同的退出策略,即提取他们的 Anchor 存款并从 Terra 桥接到 Ethereum,以便在外部交易所(主要是 Curve 的 wormhole v2 UST-3pool 和 Binance)兑换为另一种稳定币。随着流动性池变得越来越不平衡,UST 的价格开始在外部交易所下跌至周日的当时低点约 0.98 美元。

随着 UST 开始脱钩,Terra 社区迅速做出反应,以稳定 UST 的流动性池和价格。由于 UST 持有者以加速的速度退出其头寸,因此不断需要重新平衡流动性池。总的来说,至少有 5 亿美元被添加到 Curve 池或兑换以重新平衡流动性池。这些行动帮助略微稳定了 UST 价格(周日在 Binance 上涨至 0.995 美元)。最终,这些努力被证明不足以恢复稳定 UST 所需的信心。无法恢复对算法稳定币的信心导致稳定币和 LUNA 的持续下行压力,因为用户继续退出其 UST 头寸。

周日晚上晚些时候,LFG 委员会的 6 名成员一致投票部署 15 亿美元的资金(7.5 亿美元的 BTC 和 7.5 亿美元的 UST),以减轻围绕 UST 的一些抛售压力。具体来说,LFG 将向 OTC 交易公司借出价值 7.5 亿美元的 BTC,以帮助捍卫 UST Hook(即,出售 BTC 以换取 UST),并将借出 7.5 亿美元的 UST 以在市场条件正常化时积累更多 BTC。随着市场快速发展,并且没有启动预期的链上比特币赎回机制,LFG BTC 储备需要得到积极管理。

5 月 9 日,星期一——最糟糕的时刻还在后面

周一,更广泛的股票市场大幅低开,而加密货币市场则连续第三周下跌。这引发了更多的恐惧,并重新加速了资本从 UST 的轮换。Anchor 继续出现提款,这进一步耗尽了外部交易所的流动性,从而给 UST 的价格带来了下行压力。

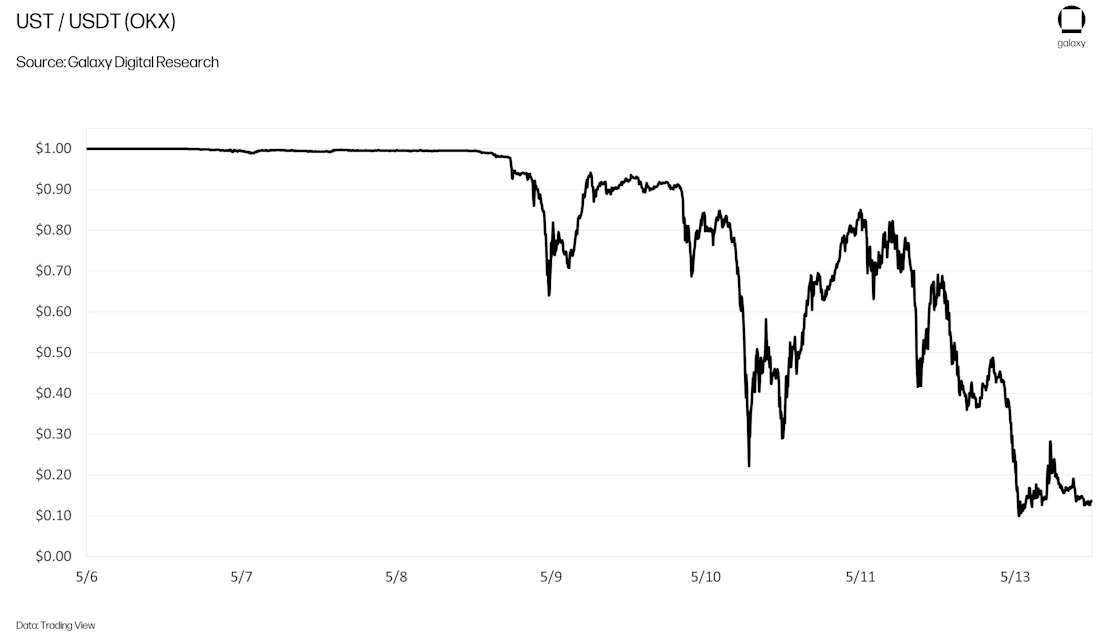

UST 价格在整个上午都保持在 0.98 美元左右。但资金外流最终回升,价格在下午 2 点左右突破,然后在 0.95 美元左右趋于稳定。下午 5 点之后,UST 的价格进一步下跌至 0.82 美元,然后迅速反弹至 0.90 美元以上。此后不久,UST 进一步下跌,在一些交易所触及低至 0.60 美元。

在整个这段时间里,包括 TFL、LFG 和其他市场参与者在内的Hook捍卫者继续采取注入资本以重新平衡流动性池的策略,其中包括一个单一地址,该地址存入了超过 4.6 亿美元。

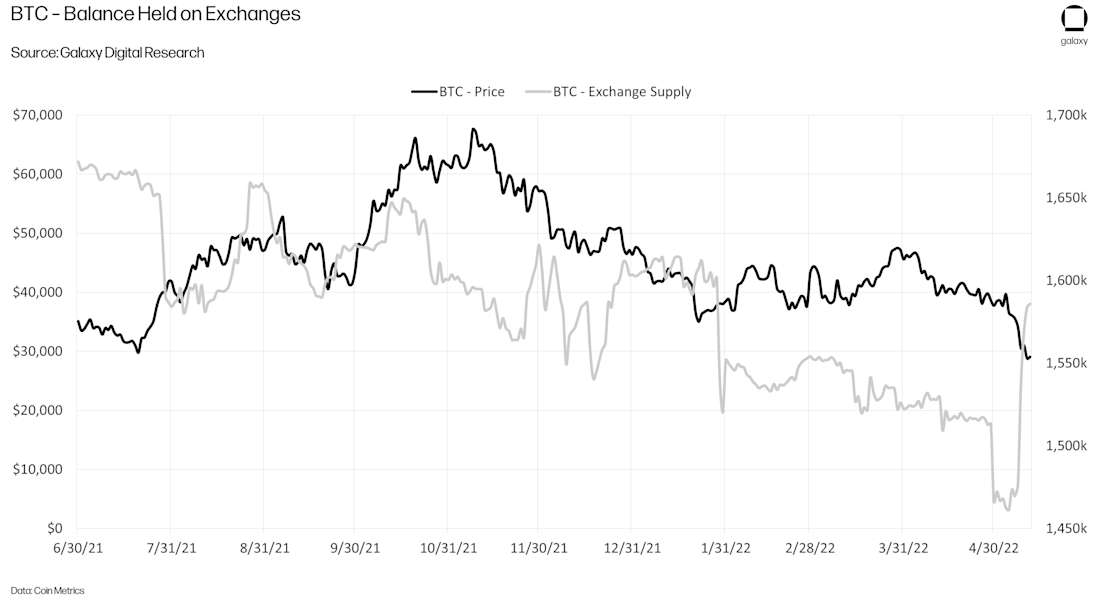

周一下午,Do Kwon 发推文:“部署更多资本——稳住,伙计们”。然后,LFG 清空了其 BTC 地址,鉴于所有的比特币余额都被转移了,这引发了一些恐慌,这与周日晚上发布的消息(即仅使用 LFG 储备的一部分)形成对比。链上分析师和消息来源对已花费的 BTC 的目的地存在分歧。无论如何,LFG 的大部分 BTC 似乎已从 LFG 钱包转移到做市商合作伙伴,他们可能会使用它来进一步捍卫 UST 的Hook。

鉴于中心化交易所的不透明性,目前尚不清楚比特币是如何使用的,或者已经售出了多少。尽管如此,本周比特币在交易所上的转移扭转了 交易所持有的比特币供应量下降的长期趋势。该指标的增长可能归因于 LFG 存款以及市场情绪的下降,这导致其他比特币持有者寻求出售他们的代币。

在周一市场活动加剧期间,Terra 区块链本身出现了一些平台问题。Terra 在周一下午遇到了广播延迟,这增加了将交易提交到区块链的难度,从而导致网络拥塞。一些用户在 Twitter 上抱怨说,即使提交的交易显示在区块浏览器中,应用程序前端也没有正确更新。由于 Terra 的网络不稳定,THORChain 暂停了交易和 LP 操作。Anchor 承认存在影响前端更新的索引器问题,并明确指出没有提款上限,并且存款显示不是有意冻结的。其他人则指出一些验证者在坏服务器上运行,导致验证者停机。

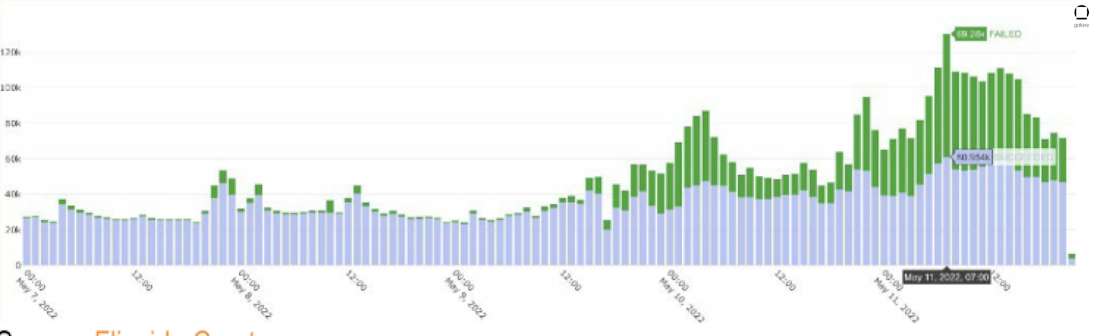

Flipside 的一项分析表明,机器人一直在用交易垃圾信息轰炸网络。许多验证者还将其内存池的上限设置为 5,000 笔交易,这减慢了处理速度并导致许多交易失败。

Binance 暂时暂停了 Terra 上的提款,并暂时阻止以低于 0.70 美元的价格出售 UST,实际上设置了一个价格下限。虽然 Binance 没有正式宣布任何阻止以低于 0.70 美元的价格出售 UST 的理由,但一种解释是 Binance 已经设置了其内部限制来触发断路器,并且它希望创造时间来创建一个更具流动性的市场。

5 月 10 日,星期二——Do 正在努力

星期二清晨,UST 的交易价格低至 0.60 美元,但迅速反弹至 0.90 美元以上,并在当天以窄幅波动。

UST 的脱钩引起了美国财政部长珍妮特·耶伦在参议院银行委员会听证会上的关注,耶伦敦促国会通过稳定币立法,特别提到了 TerraUSD。“一种名为 TerraUSD 的稳定币经历了挤兑并贬值。我认为这仅仅说明这是一种快速增长的产品,并且存在快速增长的风险。”

周二下午晚些时候,有关 LFG 积极寻求资本救济的报告开始传播。The Block 的 Larry Cermak 分享了 LFG 谈判条款背后的一些细节,其中包括它以总计 10 亿至 15 亿美元的资金为目标。然而,LFG 和 Do Kwon 未能确认任何新资金的结束,导致市场和资产对继续下滑。

5 月 11 日,星期三——UST 和 LUNA 继续螺旋式下降

市场隔夜螺旋式下降,UST 的价格经历了进一步的波动。UST 短暂触及 0.19 美元的新低,而 LUNA 继续暴跌。

周三清晨,Do Kwon 发布了一份声明,分享了 Prop 1164 背后的细节,以“帮助 UST Hook。将估计的铸造能力提高到 12 亿美元”,这是一项增加链上市场模块铸造能力的提案。最初实施的铸造/销毁限制导致交易者通过抢先交易和出售 LUNA 来利用缓慢的铸造/销毁机制,从而导致更糟糕的铸造/销毁价格执行。这些行动导致铸造了更多的 LUNA。为了阻止这种效率低下且不稳定的战斗,该提案旨在首先吸收想要退出的稳定币供应,然后 UST 才能开始重新Hook。

Do 补充说:“当我们开始重建 UST 时,我们将调整其机制以使其得到抵押。”然而,值得注意的是,Do 的沟通中没有提及与恢复计划相关的任何资金的具体细节,这导致市场参与者怀疑该交易没有实现。

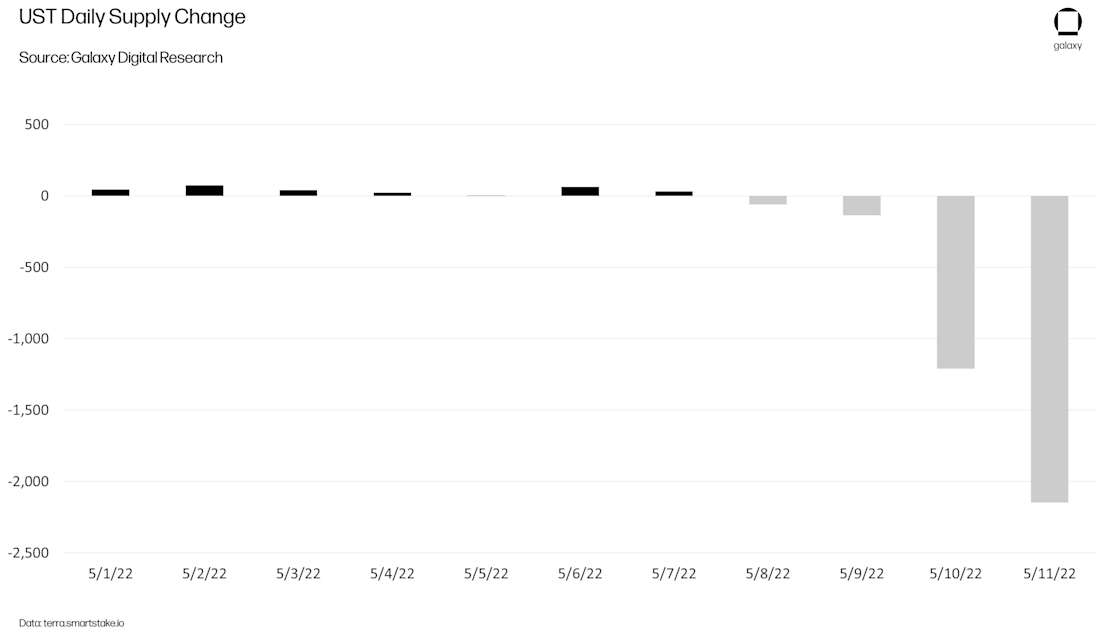

到周三结束时,已销毁超过 21 亿 UST,比前一天增加了 77%。与此同时,LUNA 供应量增加了 12 亿,平均每销毁一个 UST 单位铸造 0.44 个 LUNA。

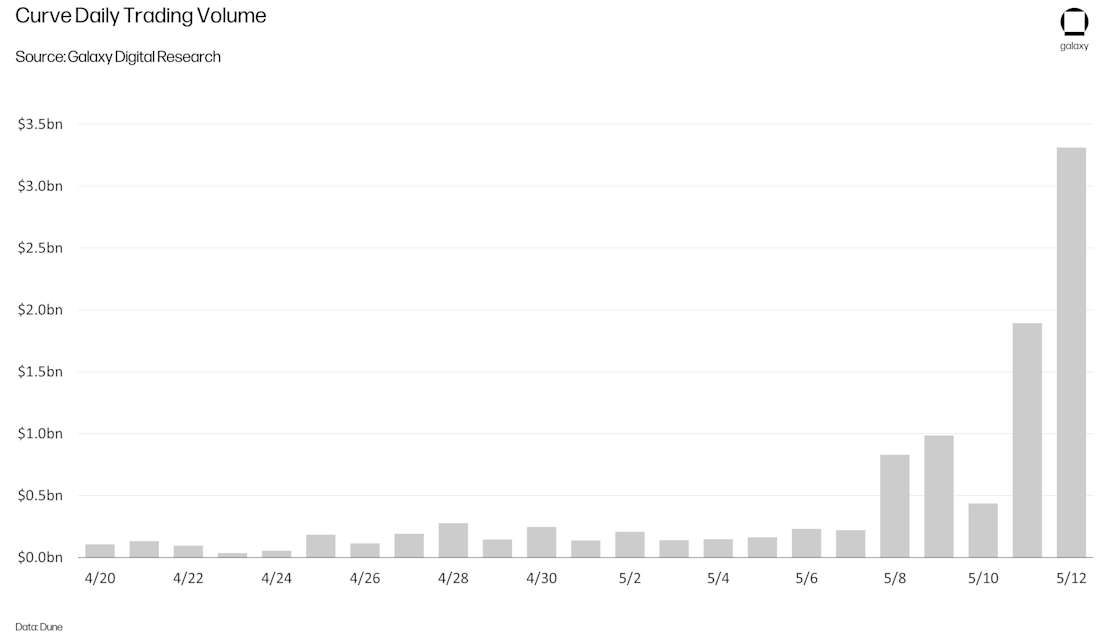

所有与 UST 相关的市场活动都转化为 Curve 历史上最繁忙的日子,5 月 12 日创下了每日交易量的新纪录,超过 33 亿美元,几乎是前一天(5 月 11 日)创下的纪录的两倍。

5 月 12 日,星期四——停止该链

在撰写本文时,UST 尚未恢复到其 1 美元的Hook,而是交易在 0.38 美元左右。LUNA 已跌至 0.038 美元,较 5 月 6 日星期五约 77 美元的收盘价下跌 99.9%。

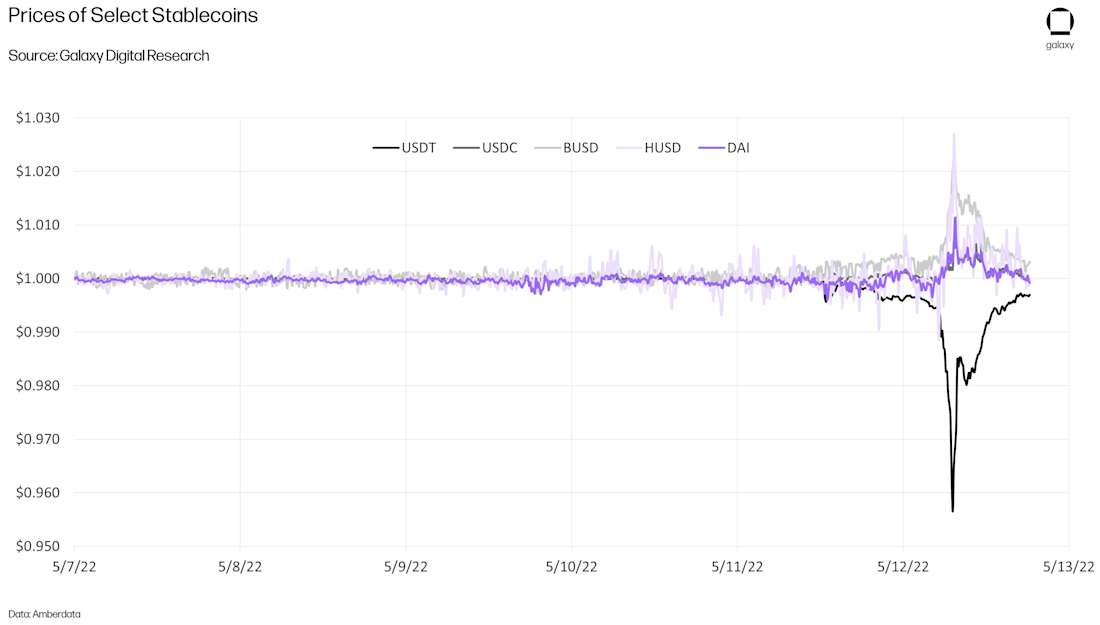

对稳定币可行性的普遍担忧蔓延到其他代币,包括 Neutrino Dollar (USDN) 和 Tether,然后 Tether 的交易价格最终低至 0.92 美元,然后在撰写本文时(周四下午 4 点,美国东部时间)恢复至 0.997 美元。USDT 跌至 0.92 美元,因为投资者涌向 USDC 等其他稳定币。

Terra 验证者决定停止区块链,“以防止在 LUNA 严重通货膨胀和攻击成本显着降低后发生治理攻击。”在 UST 脱钩之前,超过 40% 的 LUNA 供应量被质押。到 5 月 12 日,随着供应增长和价格下跌没有放缓的迹象,许多人已经取消了他们的质押头寸,只剩下总供应量的 4.7% 被质押。由于 LUNA 的价格低于 0.02 美元,LUNA 的总供应量接近 450 亿,这意味着只剩下不到 5000 万美元来保护 Terra 区块链的安全——这是一个极高的漏洞。

这是怎么发生的

市场模块是否没有按预期工作?

通过市场模块,Terra 链上 UST 的设计使其始终等于 1 美元的 LUNA——该机制旨在将 UST 价格稳定回 1 美元。但是,围绕铸造/销毁机制设置了几个参数,这些参数限制了 UST 赎回的速度和数量:

-

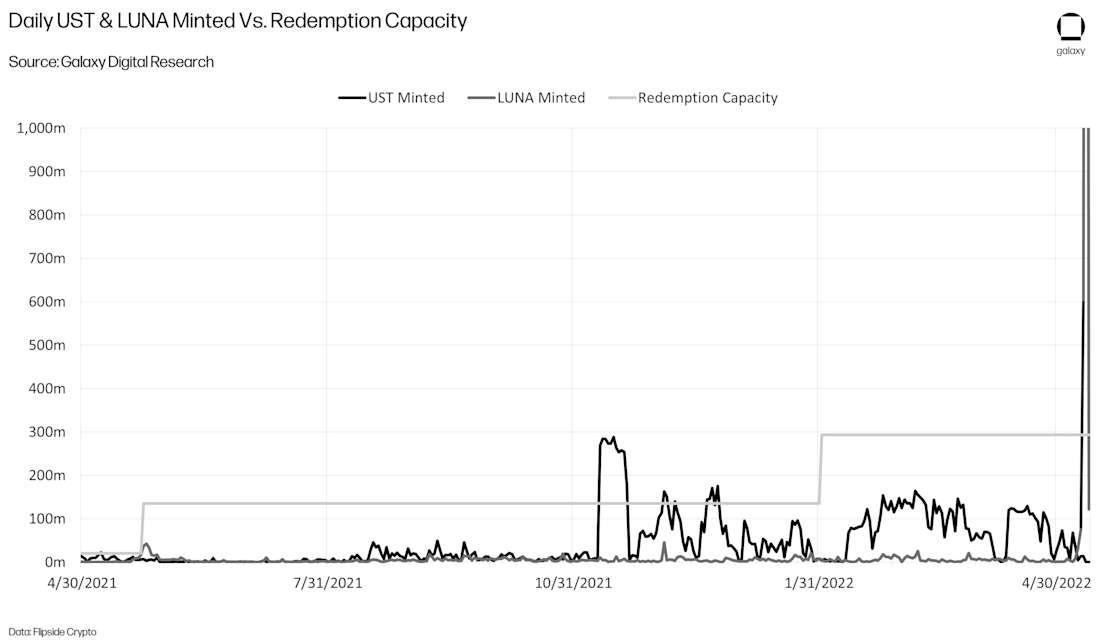

市场模块设置了一些每日铸造限制,赎回能力设置为 2.93 亿美元——随着系统继续扩展,此限制已通过治理提案定期调整。自 2021 年以来,流动性参数已更改 4 次,最近一次发生在 2 月 1 日。

-

赎回参数还包括一个 PoolRecoveryPeriod 变量,该变量减慢了 UST 的销毁速度,其目的是作为一种安全机制,以阻止对该机制的任何重大游戏。

-

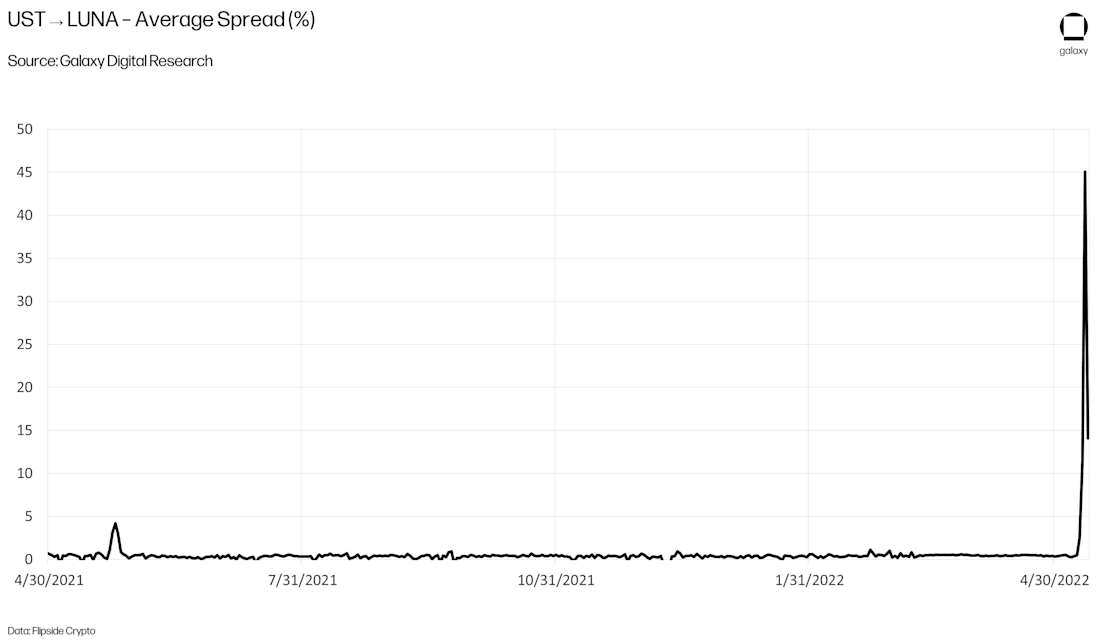

最后,basepool 参数会影响 Terra 和 LUNA 之间任何交换的可变价差费的计算,该费用会根据已发生的铸造/销毁活动的数量而增加(下限设置为 0.5%,但在某些时候价差费已飙升至 50% 以上,对于交易价格低于 0.50 美元的 UST 的用户来说仍然是经济的)。

虽然这些安全参数旨在限制供应变化的波动性,但它们可能导致Hook恢复过程的放缓。限制铸造/销毁参数也加剧了 LUNA 的抛售压力,因为交易者能够看到 UST 的待定销毁和 LUNA 的并发铸造。交易者在预计即将到来的通货膨胀之前出售 LUNA。这导致通过市场模块铸造了更多数量的 LUNA,这些 LUNA 随后被迅速出售。

还有几个直接影响市场参与者的技术问题,并且可能在事件发生时影响了市场情绪。由于网络达到其吞吐量限制,Terra 验证者遇到了性能问题,其他关键基础设施创建了阻止应用程序更新的索引问题,Binance 暂时暂停了提款,并阻止以低于 0.70 美元的价格出售 UST。TFL 和 LFG 也希望链上比特币储备系统能够上线,以便用户可以选择用比特币而不是 LUNA 赎回 UST。这将通过减少供应扩张来减轻 LUNA 的一些压力,尽管尚不清楚这将如何影响 Terra 和更广泛的市场。然而,将获得的比特币集成到 UST 赎回过程中的机制尚未实施,实际上将比特币留在了 LFG 的手中(LFG 似乎已诉诸于使用它进行公开市场操作以捍卫 UST Hook)。

可以更好地优化市场模块的参数和价差费用,以减少 UST 和 LUNA 价格的波动性,因为一些到位限制将参与者从链上铸造/销毁机制转移到使用一些外部交易所(链上铸造/销毁市场模块不可用,并且脱钩最终大规模发生)。即使在每日铸造限制未达到且价差费用仍然经济的情况下,市场模块在最初的几天也没有得到充分利用。现在很明显,当 LUNA 价格暴跌时,由于没有持有 LUNA 的需求,用户没有选择使用市场模块。这种动态,即在 LUNA 价格同时下跌期间对 UST 失去信心是 LFG 试图避免的算法稳定币“死亡螺旋”(我们在 2022 年 3 月 25 日的通讯中描述了这种动态)。那些早期的 Anchor 提款者选择通过离开 Terra 将其 UST 出售到外部交易所来退出,非 UST 持有者的投机交易活动加剧了 UST 和 LUNA 的市场走势。

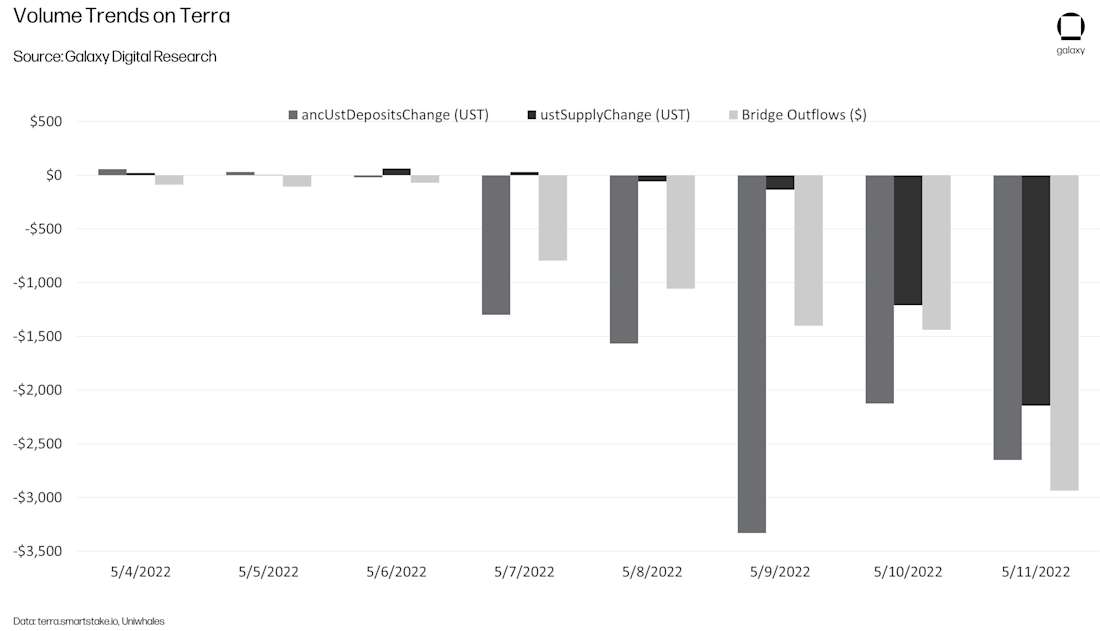

随着 Anchor 上 UST 存款的提款开始,最初几天的 UST 供应变化相对较小,这表明用户没有充分利用链上铸造/交换功能。从 5 月 7 日到 5 月 9 日,UST 供应量的总变化减少了 1.65 亿,仅占同期 Anchor 上 UST 存款净减少 62 亿的 2%。然后,在接下来的 2 天里,随着 UST 的价格进一步偏离其Hook,更多的 UST 被销毁;5 月 10 日和 5 月 11 日分别销毁了 12 亿和 21 亿 UST,分别占 Anchor 上 UST 存款每日净变化的 57% 和 81%。桥接流出(与其他类别不成比例,因为它以美元计算)一直是 Anchor 提款的主要退出途径。

这些脱钩漏洞在很大程度上是由于 TFL 计划将 UST 扩展到 Terra 以外的其他链,而大多数市场移动活动都发生在这些链上。UST 跨链扩展的必要组成部分之一是使用 Binance 和 Curve 等外部交易所,TFL 将严重依赖 4pool 来扩展其影响力。在这些外部流动性池中拥有较低的水平使 UST 更容易受到 Terra 市场模块机制之外的价格波动的影响。LFG 进行的公开市场操作使这种漏洞更加严重,因为 LFG 正在迁移其流动性。

拥有更多的链下流动性将减少 UST 对价格操纵和供需失衡的一些漏洞。TFL 在过去的改进提案中将此视为潜在的弱点。如果所有内容都在 Terra 上的链上,稳定机制本可以更好地控制 UST 的波动,从而可能减轻脱钩并控制影响更广泛市场的任何蔓延。

考察稳定币设计

与扩展三难困境(区块链通常在去中心化、可扩展性和安全性之间进行权衡)非常相似,稳定币设计可以在很大程度上根据三个因素进行评估:

-

价格稳定性。这指的是稳定币保持其Hook的程度以及其赎回程序和保证的强度。凭借更强大的储备保证,与加密货币支持的稳定币相比,法币支持的稳定币通常保持更好的美元Hook稳定性,但是,某些“法币支持”稳定币支持的储备通常包括除法币以外的其他资产,由发行人自行决定,这可能在大量赎回的情况下流动性较差。与算法稳定币相比,超额抵押的稳定币往往提供更强的赎回保证。

-

可扩展性。这包括稳定币供应可以多快扩展以及资本效率如何等因素。法币支持和超额抵押的稳定币都受到其资本存款和储备的限制。由于它们没有由法币或其他实物资产抵押,因此从理论上讲,算法稳定币可以扩展以满足更高水平的需求,而不受其可以获得的抵押品数量的限制。

-

去中心化。稳定币中的去中心化通常指的是比不依赖于中心化实体正常运行的稳定币在更大程度上是不可审查的。对 USDT 和 USDC 等链下法币支持的稳定币的可审查性的担忧推动了对更去中心化的货币的更大需求,从而使 UST 成为增长最快的稳定币之一。

在发生压力测试事件之前,各种稳定币设计之间在这些因素上的权衡并不总是显而易见的。与超额抵押的稳定币相比,UST 优先考虑增长和资本效率,并且始终存在反身性和死亡螺旋的风险。但是在不利的市场条件下,它尚未经过适当的压力测试。在牛市中,随着 LUNA 生态系统的发展,UST 更容易保持其Hook。但是在利率上升的环境中,面对疲弱的宏观背景,Hook捍卫者充当后盾的能力减弱。

我们已经看到市场条件在不同稳定币类型之间转移需求。近几个月来的地缘政治发展可能导致一些市场参与者过度关注审查阻力与稳定性的属性。然后在本周晚些时候,我们看到对 USDC 的需求增加,以牺牲 Tether 为代价。在 UST 脱钩之后以及面对监管机构对不同稳定币的安全保证和潜在漏洞的更多关注时,市场参与者可能会更加强调下行保护。考虑到几乎所有稳定币仍然依赖于中心化团队的支持,我们是否会看到存在于政策制定者和监管机构范围之外的“去中心化”算法稳定币仍然未知。但是,随着团队的迭代,我们可能会看到更多尝试构建稳定币,这些稳定币在最大限度地减少对可审查资产或实体的敞口的同时,能够实现强大的赎回保证。

- 原文链接: galaxy.com/insights/rese...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~