调整以太坊发行曲线(MVI)对去中心化的影响

- cyberfund

- 发布于 2024-02-06 23:26

- 阅读 1020

本文由cyber•Fund的Konstantin Lomashuk和Artem Kotelskiy发布,讨论了调整以太坊发行曲线(MVI)可能对去中心化的影响,他们认为关键在于质押率,并分析MVI可能对交易所、中心化质押提供商、去中心化矿池和solo stakers的影响,最后宣布了一项50万美元的资助计划,用于进一步研究MVI对质押经济和去中心化的影响。

MVI 资助计划

Konstantin Lomashuk 和 Artem Kotelskiy

以太坊社区请注意!

改变发行曲线是一个 非常 重要的决定:我们必须仔细分析和讨论其中的影响,因为这关系到以太坊的核心价值——去中心化。

总结:

1. 同意 EF 研究人员的观点,关键在于 staking ratio(质押率)

2. 不同意提议的 ¼ 目标值,因为 MVI 对 staking economy(质押经济)的影响尚未研究

3. 提出一项基本分析,表明提议的 MVI 对 solo(单人)和 decentralized actors(去中心化参与者)的伤害远大于 centralized ones(中心化参与者)

4. 描绘一个现实的场景,其中@coinbase 控制着超过 51% 的 ETH 质押

5. 建议进一步仔细研究 MVI 的影响

6. 宣布 cyber•Fund 提供的 50 万美元资助计划,供经济学家和研究人员深入探索和分析这个问题

解决利益冲突:

虽然我们持有 ETH、LDO 并参与 P2P,但我们的目标不是推动 MVI 朝有利的方向发展。相反,我们希望突出这个问题,提供来自 staking economy(质押经济)的视角,并最终呼吁采取更谨慎的方法。

1. 背景和我们的立场

首先,感谢 Ethereum Foundation 和 Anders Elowsson 对 MVI 的深入研究。我们同意需要分析的关键变量是目标“staking ratio(质押率)”= 流通中 ETH 的质押比例。

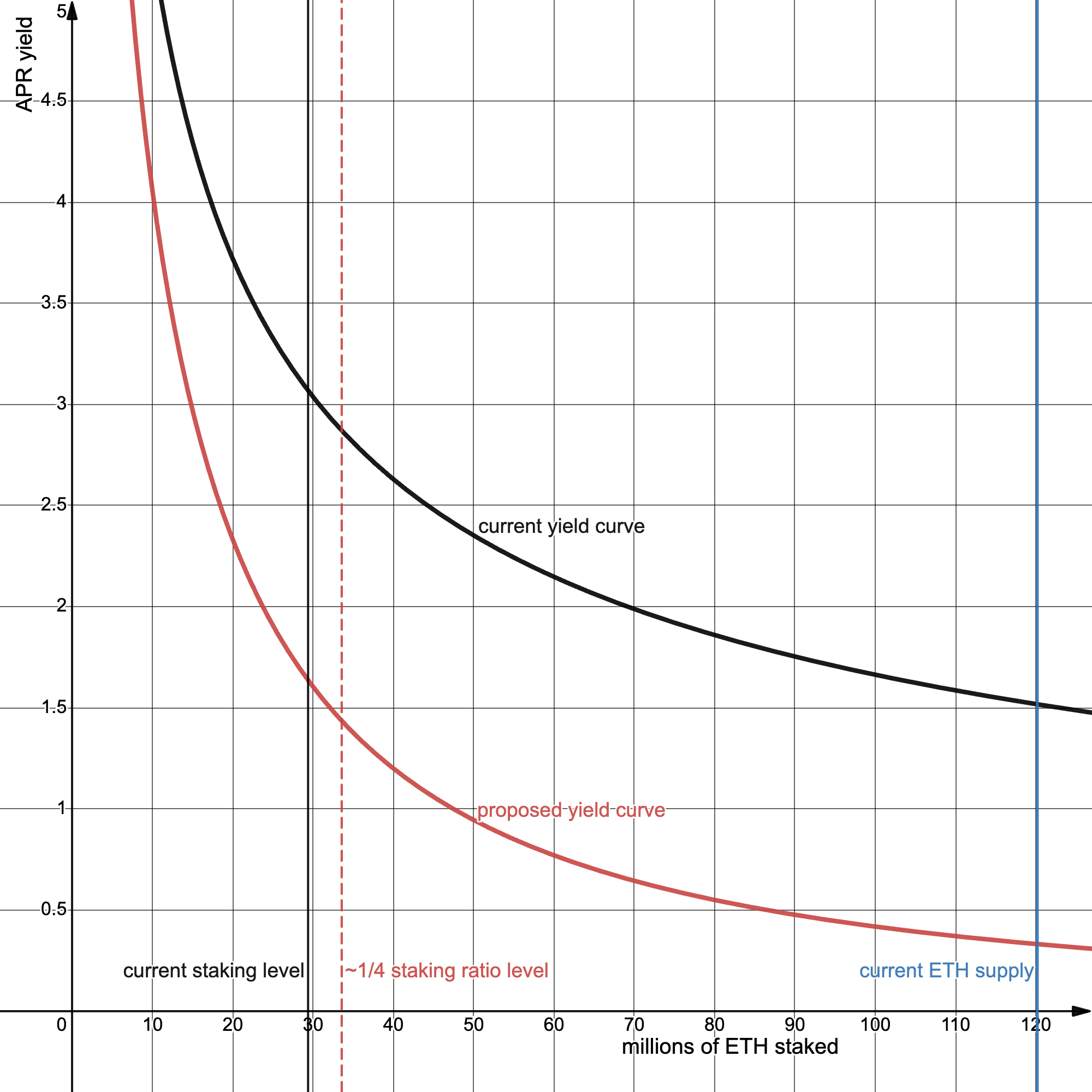

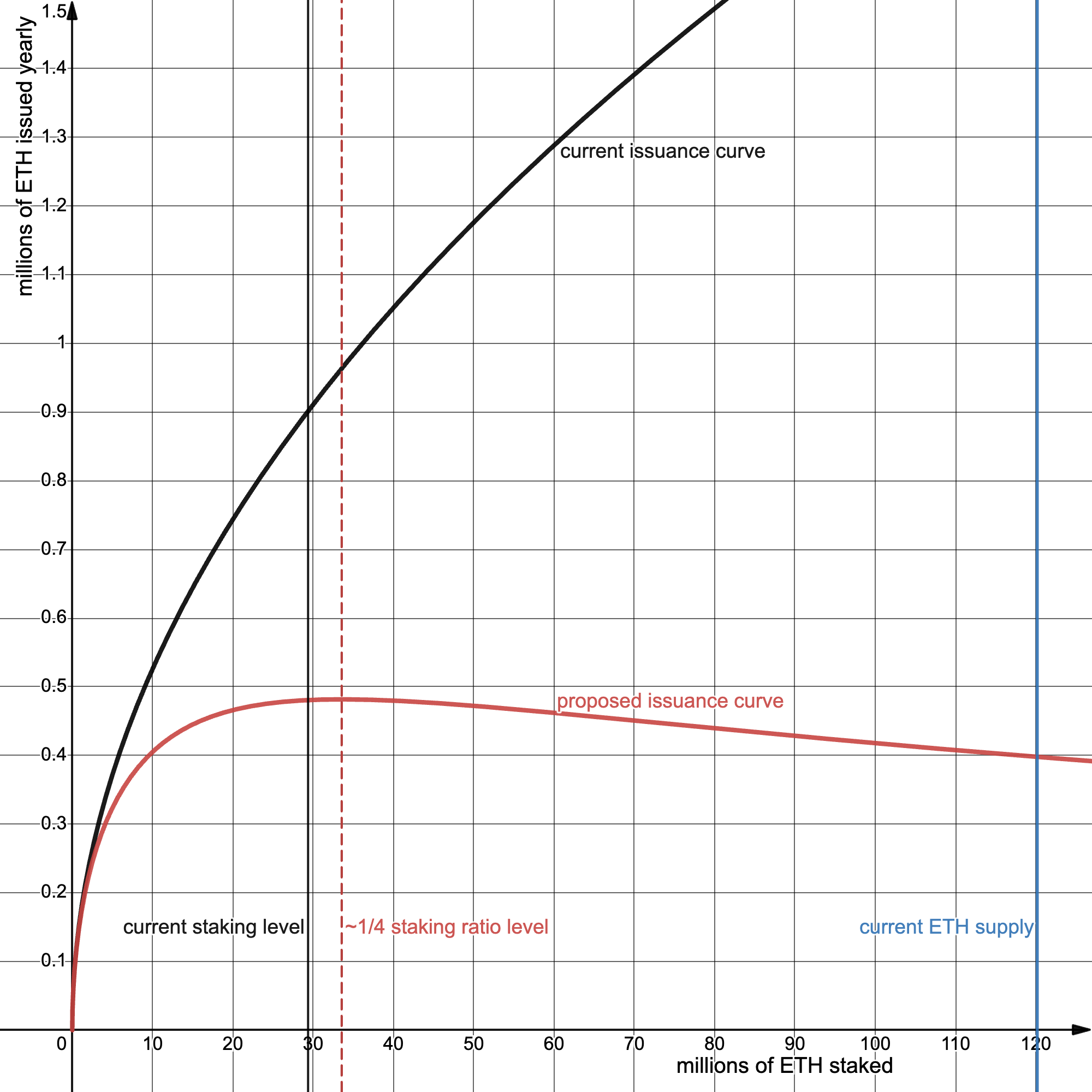

在你最近的研究中 [ 1, 2] 你关注 staking ratio(质押率)对经济安全、共识激励和奖励可变性的影响。在第 5.5 节中,你提出了具有以下属性的发行收益率曲线:

-

它将当前发行收益率在 ¼ staking ratio(质押率)处减半——见下图第一张图;

-

它的下降方式使得年度 ETH 发行量恰好在 ¼ 水平达到峰值——见下图第二张图。

因此,你建议大约 ¼ 的 ETH 质押应该是目标。但是,我们认为分析不完整:staking ratio(质押率)的影响范围更广、力度更大,尤其是在 staking economy(质押经济)方面。

今天,我们在 staking economy(质押经济)中大致有以下参与者: - 交易所和未来的 ETF 托管人:Coinbase,Binance - 专业 staking providers(质押提供商):Figment,P2P 等 - Decentralized solutions(去中心化解决方案):Lido,RocketPool - 像 DVT 这样的创新:Obol,SSV - Solo stakers(单人质押者)

让我们对改变 MVI 政策对这些参与者的影响进行一个基本分析。目标是展示*改变 MVI 如何对 solo(单人)和 decentralized actors(去中心化参与者)的伤害远大于 the centralized ones(中心化参与者)*。

2. 对交易所、托管人和 centralized staking providers(中心化质押提供商)的影响:低

市场清楚地表明,质押主要通过委托进行,无论是链下还是链上。而委托具有固有的中心化压力:启动一个 centralized staking solution(中心化质押解决方案)比 decentralized one(去中心化解决方案)容易和便宜得多。

这意味着发行政策不会影响 centralized pools(中心化池),但可能会影响 decentralized ones(去中心化池)。实际上,ETF 已经 持有超过 3% 的 BTC。这种情况将继续增长,ETH 的情况也将类似。

更具体地说,截至 2023 年第三季度,Coinbase 已经 质押了约 430 万个 ETH,并托管了约 1340 万个 ETH。因此,现在 Coinbase 托管了约 15% 的 circulating(流通中)的所有 ETH,并且随着 ETF 的增长(主要由 Coinbase 提供服务),这个数字很可能会增加到 25%。

考虑到 Coinbase Custody、Coinbase Prime 和未来与 ETF 相关的 ETH 将因市场力量而长期质押,很可能超过一半的 25% 托管 ETH 将被质押。也就是说,仅 Coinbase 就可能最终质押超过 ⅛ circulation(流通中)的所有 ether。

因此,如果在 MVI 下,我们以 ¼ staking ratio(质押率)为目标,那么 Coinbase 控制所有质押 ETH 一半以上的可能性是真实存在的。此外,另外两家中心化的 Coinbase 竞争对手可能会共同达到 ⅛ 的水平,因此三个参与者将控制整个质押市场。

因此,以 ¼ staking ratio(质押率)为目标将对 solo stakers(单人质押者)和 decentralized staking providers(去中心化质押提供商)的长尾施加巨大压力,从而破坏去中心化。

3. 对 decentralized pools(去中心化池)、solo stakers(单人质押者)和创新的影响:高

在这里,较低的发行量会产生双重影响: 3a. 它增加了成本(相对于收益) 3b. 它增加了 innovation(创新)的障碍

3a. Decentralized solutions(去中心化质押解决方案)具有显著的协调成本,并且可能变得无利可图: - Custodians(托管人)通过低成本占领市场,因此没有动力取消质押 - 随着 staking ratio(质押率)接近 ¼,排放量将很低且不断减少

对于 solo stakers(单人质押者)来说,效果类似,由于缺乏规模经济和 MEV 奖励的高差异性而加剧。(如果收益率降得太低,沉没的固定硬件成本不太可能阻止 solo stakers(单人质押者)退出。)

更一般地说,随着网络接近目标 staking ratio(质押率),staker(质押者)参与的有机意愿会根据 profile(概况)而遵循不同的曲线。CEXes 仍然可以负担得起进入,而较小的 staking orgs(质押组织)/ dec pools(去中心化池)/ solo stakers(单人质押者)则不能。

因此,其影响是较小的参与者会退出,只剩下少数幸存者,而较大的参与者将逐渐饱和市场,最终实现完全统治。

3b. 从 innovation(创新)的角度来看,频繁的 MVI 变化使启动像 Obol 和 SSV 这样的项目风险更高,因为他们根据某些条件投资资本和资源,而改变这些条件可能会扰乱他们的商业计划。因此,风险在于 innovation(创新)减少。

此外,我们知道如何构建比现状更加 decentralized(去中心化)的质押池,但这需要在技术上进行更多的 innovation(创新)。现在将质押奖励减半并进一步减少它们将消除自由市场对这种 innovation(创新)发生的激励。

Bottom line(底线)是,我们正在关注以下潜在场景: - Coinbase 质押超过 ⅛ 的 ETH - 另外两个 centralized providers(中心化提供商)可以共同拥有 ⅛ 的 ETH - 它们的成本很低,并且它们占领了所有市场(如果 staking ratio(质押率)目标 = ¼) - 没有 innovation(创新)/改进

到目前为止,我们一直关注的是 staking economy(质押经济)。但 MVI 还有许多其他方面和影响:cultural(文化)、security(安全)、reputational(声誉)、legal(法律)、indirect(间接)等。以太坊是一个技术平台,其核心是实现 social coordination(社会协调),因此examined(检查)所有这些因素至关重要。

总而言之,我们建议需要进行仔细分析,重点关注动态 *lower issuance(降低发行量)→staking economy(质押经济)中更艰难的条件→centralization of staked ETH(质押 ETH 的中心化)* 及其对 decentralization Ethereum(以太坊去中心化)的影响。Restaking(再质押)和其他因素也应考虑在内。

为此,我们宣布 cyber•Fund 提供的 50 万美元资助计划。我们邀请经济学家和其他研究人员探索和分析 MVI 对 staking economy(质押经济)及其 decentralization(去中心化)的更广泛影响。

要申请资助,请将你的背景和研究计划发送至 info@cyber.fund,或直接联系资助选择委员会成员:@artofkot, @eliasimos

重申一下:我们呼吁更多关注、讨论和研究 MVI。这项工作是在进行发行曲线变更之前必须完成的,因为它会严重影响以太坊的去中心化。让我们一起完成它!

- 原文链接: cyber.fund/content/mvi...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~