Fluid DEX vs EulerSwap:第一部分 — 信用市场基础架构对比

- letsgetonchain

- 发布于 2025-08-30 14:53

- 阅读 1029

本文是Fluid DEX和EulerSwap系列文章的第一部分,对比了两个协议的信用市场基础架构。Euler是一个模块化的信用市场工具包,允许灵活构建信贷市场,而Fluid则构建在共享的流动性中心之上,通过模块化的构建块来扩展功能。文章还分析了两者的清算机制和流动性,表明Fluid在蓝筹资产流动性方面具有结构性优势。

Fluid DEX vs EulerSwap: 第一部分 – 信用市场基础的比较

这篇分为三个部分的文章,是我尝试分解这两个协议如何比较,它们各自的优势在哪里,以及它们各自做出的权衡。为了正确理解这些差异,我们首先需要研究为它们的交易提供支持的底层信用市场架构。在本系列结束时,你将清楚地了解 Fluid DEX 的概念,如智能抵押品(Smart Collateral)和智能债务(Smart Debt)如何在底层工作,EulerSwap 的 Just-in-Time Liquidity 如何运作,以及两者的经济学如何比较。

当今信用市场的设计格局

为了明确起见,当我在 DeFi 中提到“信用市场”时,我指的是具有即时进入和退出功能的超额抵押、可变利率贷款协议。如今 DeFi 中现有的信用市场都落在设计选择的范围内。

在一端,有像 Aave 这样的池化或单片模型。所有资产都位于一个单一的池中,它们是交叉抵押的,并且诸如贷款价值比、借款上限、清算阈值和每个资产的清算罚金等风险参数以“一刀切”的方式应用。在 Aave 的案例中,这些由 DAO 本身管理。

这种方法的优点是流动性深厚,并受益于网络效应,因此借款人可以在不显着移动利率的情况下获得规模。它也易于使用,因为任何人都可以存入列入白名单的抵押品并借用任何支持的资产。缺点是借款人支付的利率不能准确反映他们给系统带来的风险,并且所有贷款人都暴露于池中最弱的抵押品中,这迫使风险管理保持保守。在频谱的另一端是隔离的信用市场模型,例如 @MorphoLabs。在这里,每个市场都与两种资产隔离,一种用作抵押品,另一种用作可借用资产。这种设计允许更精细的风险管理和市场隔离。缺点是流动性分散,这使得借款人更难找到深度,并且一个市场中的闲置流动性不会使另一个市场受益。

那么,Euler 和 Fluid 在这个范围内位于哪里?让我们从 Euler 开始。

Euler:模块化信用市场工具包

Euler 最好被认为是用于在池化到隔离频谱中的任何位置无需许可构建信用市场的工具包。如果你想要像 Morpho 这样的简单的双资产隔离金库,这是可能的。如果你想要像 Aave 这样的大型交叉抵押池,这也是可能的。如果你想要介于两者之间的东西,你也可以配置它。这种灵活性来自 Euler 的可组合金库架构。每种资产都保存在其自己的 ERC-4626 金库中,该金库会产生利息(如果配置为接受抵押品并被借用)。Euler 中的信用市场只是一组相互认可的金库(接受另一个金库作为抵押品以允许借款)。最简单的例子是仅抵押品的 WBTC 金库与接受 WBTC 作为抵押品的 USDC 借款金库配对。

另一个 Euler 可配置市场的示例是由许多到许多金库组成的网络,这些金库存近似像 Aave 这样的池化模型。

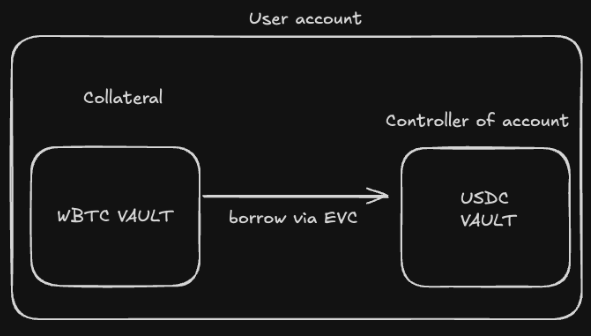

为了使金库之间的这种可组合性发挥作用,它们需要相互验证。这是通过 Ethereum Vault Connector 完成的,它确保了金库之间的安全通信。当用户存入抵押品时,资产位于用户账户下的金库中(用户可以拥有许多账户,这些账户彼此隔离)。一旦用户借款,借款金库就成为该账户的控制器。控制器强制执行借款规则(LTV 等),并且有权阻止提款或额外借款,如果这些规则将被违反。

任何人都可以使用 Euler Vault Kit 轻松部署金库并创建市场。一个非常酷的事情是,这种灵活性允许将金库部署为不可变的实例,从而允许完全无需信任的信用市场。最后,值得一提的是,Euler 允许将操作员安装在账户上。这些是智能合约或 EOA,可以代表用户行事,例如提前自我清算以避免处罚。正如我们将在第 2 部分中看到的那样,EulerSwap 本身就是这样一个操作员,它代表账户协调交易。

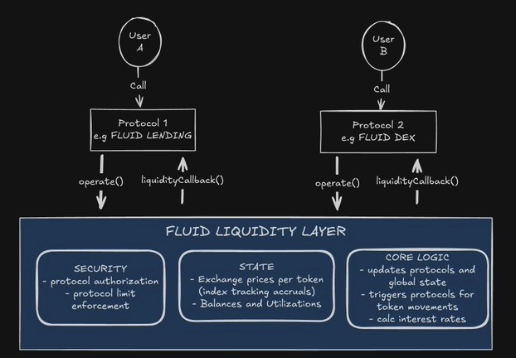

Fluid:一个共享流动性层

Fluid 采取了一种非常不同的方法。它没有使用模块化金库,而是将模块化构建块插入到共享的流动性层之上。这个基础流动性层保管所有代币,跟踪债务和供应,设置基于利用率的利率,并通过对下游应用程序施加利用率上限来管理风险。

你可以将其视为一个中央流动性枢纽。每个应用程序,无论是 Fluid Lending、Fluid Vault 还是 DEX,都插入到这个枢纽并共享其流动性。这种设计允许流动性层保持简单和安全,而应用程序在边缘处理复杂性。正如我们将在本文末尾和第 2 部分的流动性部分中看到的,这种池化流动性的设计在有效地为 DEX 提供流动性方面非常有利。

理论上,任何人都可以通过实施 IProtocol 接口并获得治理批准来构建在流动性层之上,并受益于其流动性和网络效应。

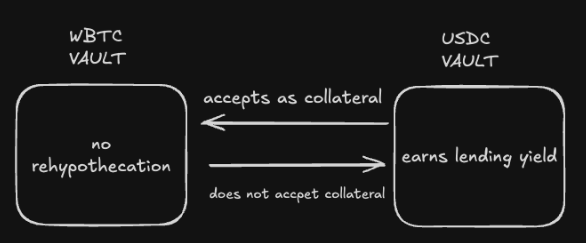

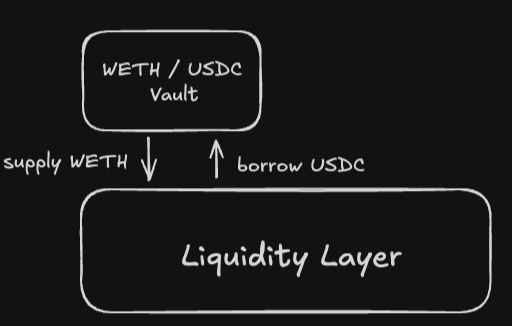

Fluid 的传统信用市场由两个插入中央流动性层的应用程序组成:Fluid Lending 和 Fluid Vault。Fluid Lending 是产生收益的一面。借贷金库存将资产供应到流动性层并赚取普遍利率。存款铸造 ERC-4626 份额,这些份额会随着时间的推移累积价值。贷款人自动受益于整个系统的任何借款需求,而无需迁移其流动性。这与像 Aave 这样的非模块化设计形成对比,在 Aave 中,流动性必须从 v2 迁移到 v3 才能受益于在新版本中产生的借款需求。注意:Aave v4 将通过其 Hub-Spokes 模型遵循 Fluid 的这种模块化方向。Fluid Vault 为市场的借款端提供动力。它采用双代币市场的形式,例如 WETH/USDC,每个市场都有自己的风险参数,例如 LTV、清算阈值和罚金。抵押品代币供应到流动性层,借款代币从中提取。这使借款人受益于深厚的池化流动性,同时协议在双资产维度内保留对风险的更精细控制。它可以与 Aave 的 e-mode 进行比较,该模式允许借款人受益于比“一刀切”LTV 更激进的 LTV,只要他们仅供应一组受限制的资产。例如,如果你供应 stETH 并借用 ETH,允许更高的 LTV 比你供应 stETH 并借用 USDC 更有意义。

清算机制

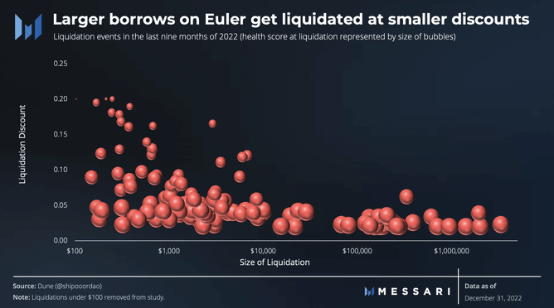

Euler 在每个账户的基础上处理清算。清算人通过控制器金库模拟借款人,并通过出售抵押品来偿还债务。Euler 没有使用固定的清算罚金,而是对清算罚金使用荷兰式拍卖,这意味着清算人之间的竞争越激烈,用户实现的罚金就越低。在实践中,这意味着大型账户的清算最终花费借款人的成本远低于传统贷款协议中典型的 5-10% 的罚金(如 @MessariCrypto 图形所示)。注意:由于 Euler 金库可以由部署它们的人配置,因此理论上可以更改清算机制,但荷兰式拍卖是默认设置。

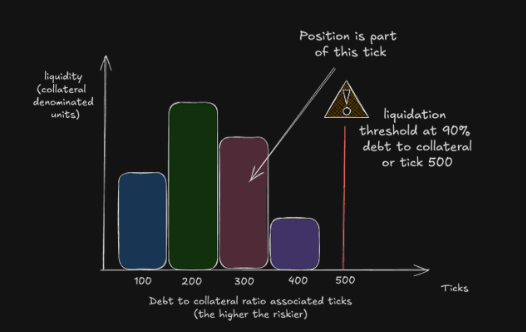

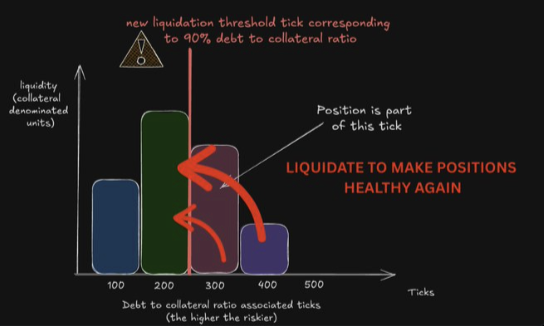

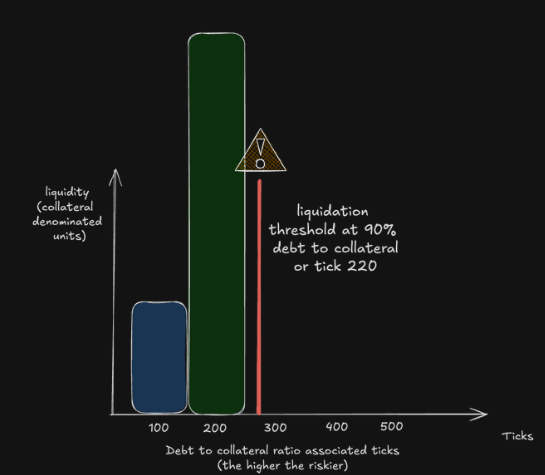

Fluid 的清算引擎建立在不同的原则之上。它不是针对单个头寸进行操作,而是将它们聚合到离散的刻度中,这受到了 Uniswap v3 如何分解流动性范围的启发。在 Fluid 中,债务与抵押品之比被分到刻度中。例如,如果你以 2,000 美元/ETH 的价格存入 2 ETH 并借入 3,000 USDC(75% 的 LTV),则你的头寸被分配到与该比率对应的刻度。

随着 ETH 价格的演变,一旦刻度越过清算阈值,清算引擎就会一次性清算所有属于任何超出金库配置的清算阈值的刻度的头寸。重要的是,它只会清算足够的抵押品以再次将头寸合并到下一个健康刻度中。这意味着借款人面临的实际损失要小得多。例如,如果只有 10% 的头寸被清算,则实际损失仅为 0.1%,罚金为 1%。

清算后的状态是所有刻度及其头寸都回到了清算阈值刻度以下。

这里真正酷的事情是,由于清算引擎仅对聚合数千个头寸的刻度进行操作,因此甚至没有触及单个头寸。这意味着 gas 大致以 O(1) 的比例缩放头寸数量,而所有其他清算引擎都单独清算,因此 gas 以 O(n) 的比例缩放。这种为清算人节省的成本直接转化为清算的盈利能力,也是 Fluid 可以安全地将清算罚金设置为低至 1% 的原因之一。这种聚合的另一个优点是,Fluid 避免了建立不良债务,这些债务来自较小的头寸,如果在 gas 价格飙升时在其他借贷系统中清算这些头寸将无利可图(这通常恰好是发生清算且市场处于压力之下的情况)。Fluid 的清算引擎还具有易于集成到 DEX 聚合器中的优点,因为清算只是一个交换:购买抵押品资产并出售债务资产。在基于头寸的系统中,这是不可行的,因为聚合器需要跟踪和与许多单个头寸进行交互。在 Fluid 中,通过聚合器执行正常交换的交易者可以获得更好的交易价格(由于清算罚金),同时积极为保护贷款人免受不良债务的侵害做出贡献。DeFi 可组合性带来有益协同效应的一个很好的小例子。

流动性:Euler vs Fluid

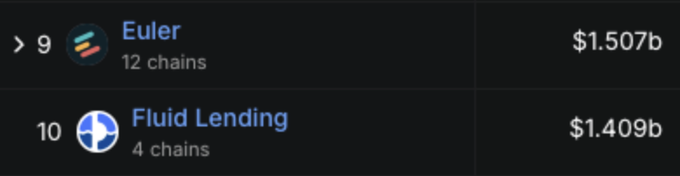

我添加了关于流动性的这一部分,因为在我看来,它是(除了 DEX 设计本身效率之外)确定“信用市场上的 DEX”如何执行和捕获交易量的第二个最重要因素。正如我们将在第 2 部分中看到的那样,Fluid 的智能债务(Smart Debt)和 EulerSwap 的即时流动性(Just-in-Time Liquidity)只有在有足够的 TVL 的情况下才能有效地发挥作用。原因是,从根本上讲,Fluid 中的智能债务和 EulerSwap 中的 JIT 流动性都通过将交易的 swap-out 部分作为从底层信用市场的借款来获取。这意味着流动性不仅需要存在以服务于交换的数量,而且需要足够深入,以至于借款不会立即推高借款利率。正如我们稍后将更详细地介绍的那样,借款利率是两种模型中 LP 盈利能力的关键驱动因素。在这种情况下,TVL 是可以实际借用的东西的清晰而准确的衡量标准,因为它等于总存款减去总借款。也就是说,原始的 TVL 数字孤立地看并不是很有参考价值。真正重要的是 TVL 的组成。为此,我将只考虑蓝筹资产,如 USDT、USDC、ETH 和 BTC。这些资产驱动了大部分交易活动,因此它们的可用性最终决定了 TVL 对 DEX 的有用程度。在撰写本文时,Euler 在 EVM 部署中拥有约 15 亿美元的 TVL,而 Fluid 在 EVM 上拥有约 14 亿美元,在 Solana 上拥有另外 5 亿美元(此处未计算)。

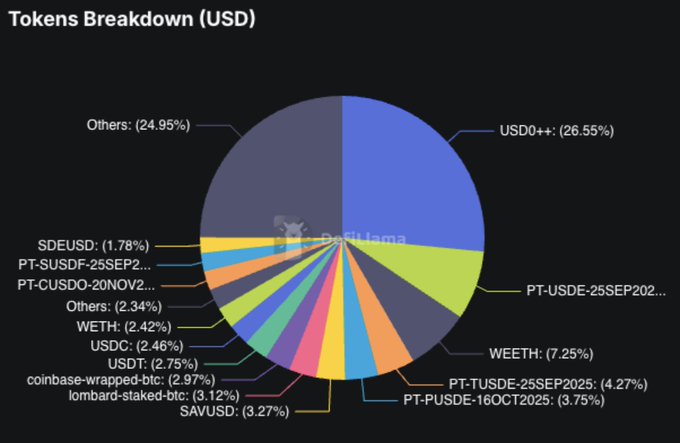

查看 Euler 的代币组成(来源 @defillama),很大一部分 TVL 来自 Usual Stability Loan 市场(允许循环 USD0++ 和借用 USD0)和 PT 代币。对于 EulerSwap 而言,这种流动性并不是特别有价值。仅关注优质 TVL 代币(BTC、ETH、USDC、USDT),它们约占 Euler TVL 的 13.7%,约合 2 亿美元。

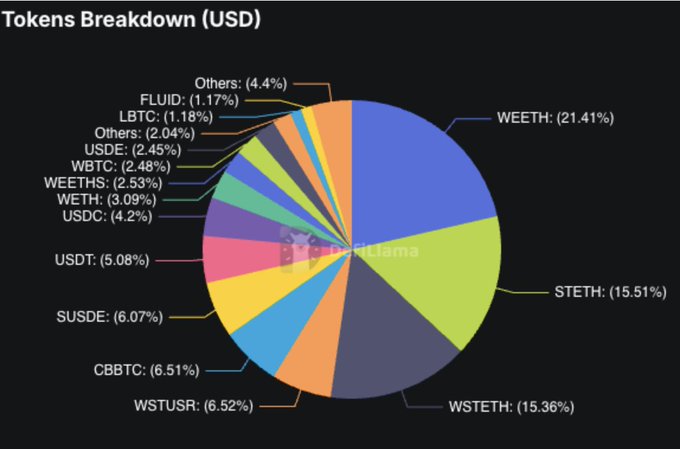

相比之下,Fluid 的 TVL 组成显示,优质代币(BTC、ETH、USDC、USDT)约占其 TVL 的 22.5%,约合 3.15 亿美元。从这个意义上讲,Fluid 在为其 DEX 提供蓝筹流动性方面目前具有结构性优势。当然,TVL 是动态的,这些数字可能会发生变化。

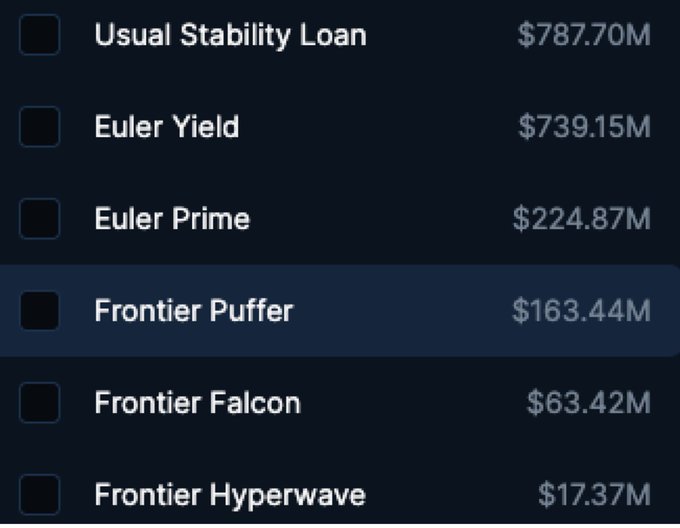

最后一点:上面的 Euler 代币组成是在其所有市场中衡量的,但正如我们将在第 2 部分中看到的那样,EulerSwap LP 头寸无法跨越它们。每个 EulerSwap 实例只能利用特定市场的流动性。我无法找到每个市场的代币组成数据,但下面显示了六个最大的市场。当为 EulerSwap 提供深厚的流动性时,这种碎片化并不理想。另一方面,正是这种组合金库的设计优雅地允许任何人按照自己的意愿构建自定义信用市场。

第 1 部分 总结

Euler 和 Fluid 代表了两种截然不同的理念。Euler 提供了一个模块化工具包,用于创建任何形状或大小的信用市场,而 Fluid 则围绕一个共享的流动性枢纽构建,其上构建了模块化构建块。有了这些基础,我们现在可以转到第 2 部分,我将在其中介绍 EulerSwap 和 Fluid DEX 如何在底层工作。

- 原文链接: x.com/letsgetonchain/sta...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~