解构 DeFi :代币、Pool 与 Vault 的演变

- ilemi

- 发布于 2025-10-28 15:17

- 阅读 5258

本文深入探讨了去中心化金融(DeFi)的演变,从最初的资产代币化到代币池的出现,再到如今的资金库(Vault)管理。文章详细解释了代币飞轮的构建、不同类型代币池(如借贷池、交易池、质押池等)的运作方式、以及资金库在优化收益策略中的作用,并以Ethena的USDe稳定币为例,展示了DeFi生态系统中各种组件如何相互连接并创造价值。

解构 DeFi:代币、池子和 Vault 的演变

但如果你不太理解加密货币(代币之下),它可能看起来只是山寨稳定币和一些神秘收益在驱动最新的采用浪潮。即使从技术上讲,一切都是透明且在链上公开的,也很难辨别出底层的模式和策略。也很容易认为,是疯狂的代币激励仍在驱动增长。但 2020-2023 年纯粹的激励挖矿和轮换时代已经基本结束。

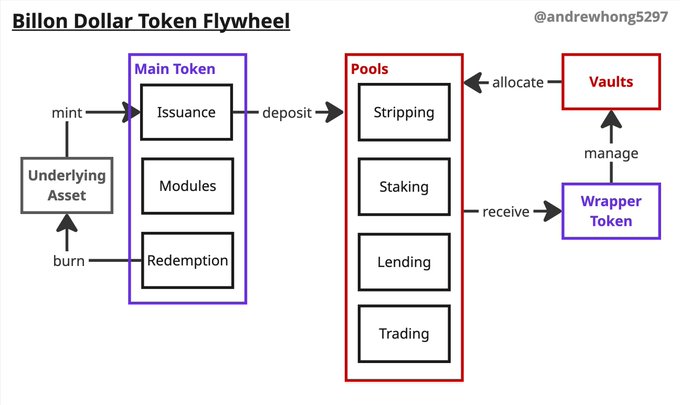

去中心化金融 (defi) 随着每个加密货币周期不断发展,每次都将传统金融和经济学数百年的学习成果浓缩到链上协议中,这些协议比链下协议更有效、更无需信任和更无需许可。首先是将资产包装成代币,然后将代币包装在一起形成池子,以促进借贷和交易,现在使用称为 vault 的投资组合管理和复杂的结构化产品协议来包装这些池子。

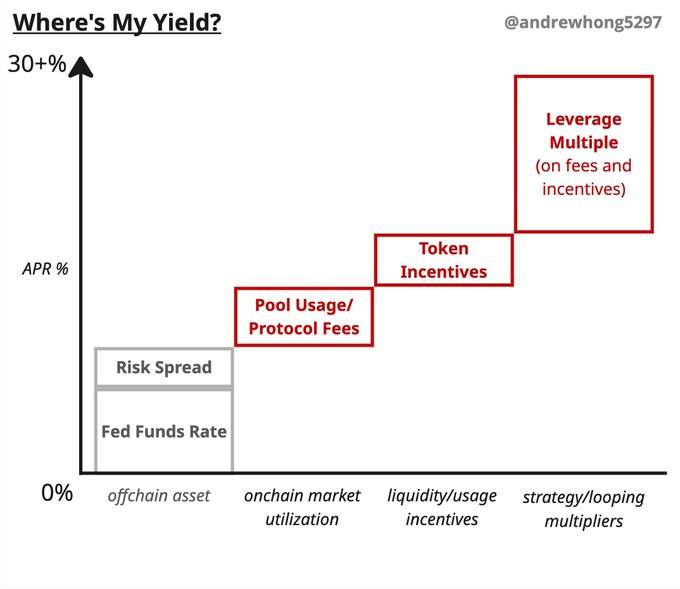

收益来源的利差计算在概念上很简单:你可以通过将多个代币放入池子和 vault 中来叠加收益,从中你可以从任何使用这些代币进行金融交易的人那里赚取费用:

红色利差已经在传统金融中存在,但只有大型中介机构(银行/基金)才能获得,然后他们在你的 Chase 账户中给你 1 美分的收益。在加密货币中,它直接归你所有,作为用户/流动性提供者。

在过去五年中,DeFi 中的机遇和复杂性都呈指数级增长——我想花时间为你解开这一切。如果你想在 DeFi 中航行,你必须了解这些基本概念以及它们是如何联系的:

-

代币:数十亿美元的代币飞轮是如何建立的

-

池子:代币如何插入用于交易/借贷的市场,以及资本效率

-

Vault:如何在池子中管理流动性,以获得更安全和更高的收益

本文将更多地介绍这些概念背后的业务“是什么”和“为什么”,而不是代码层面的技术“如何”。以上所有三个都使用“ 智能合约 ”来运行,这些智能合约以集合形式部署,并作为一个“协议”协同工作。

理解代币飞轮

代币是一种智能合约,通常遵循特定的标准( ERC20, ERC721, ERC1155 )。对于稳定币和有抱负的蓝筹代币,有两个基本目标:

-

可持续地管理某些资产的发行和赎回,这赋予其价值

-

在代币wrapper 之上创建流动性循环,以扩大代币的收益及其在生态系统中的突出地位

任何可以满足这一双重要求的代币最终都会形成强大的增长飞轮:

这个飞轮不是为了使用 CEX 上市/DAT 方法将你的市值推高到 10 亿,这里的“10 亿美元”指的是代币在 DeFi 中的使用

这个飞轮经常被掩盖,因为很难追踪一个代币在许多不断变化的协议(合约)中的使用情况,导致大多数人将代币视为一种单一资产,并且只参与表面层次的交易讨论。这是思考代币的错误方式。

让我们首先了解如何管理代币的发行和赎回。具有实际“抵押品”的代币底层通常具有代码模块,这些模块将铸造和销毁功能委托给另一个合约或允许列表。

以下是一些主要类别的稳定币(及其所有者/部署日期):

法币支持:USDC (circle, 2018), USDT (tether, 2017), PyUSD (paypal, 2023)

- 1:1 Hook赎回,以链下持有的国库券 (T-bill) 和其他高质量的流动资产作为支持。大多数时候它都在链下,但 有些确实在链上赎回 (Bold, Liquity)。现在,任何人都可以通过配对 Bridge(Stripe 收购)进行链下发行/储备管理和 m0 进行链上流动性/跨链代币管理来启动类似的东西( mUSD , Metamask)

超额抵押:Dai (Maker/Sky, 2019)

- 用户针对他们存入的抵押品“借用”这些代币,并为该仓位支付借款利率(稳定费)。这种模式称为抵押债务头寸 (CDP)。 Maker 还提供代币的储蓄利率(类似于美联储基金利率)。该协议可以调整这两者以维持供需和软 $1 Hook。

“算法”稳定币:Fei/Tribe (Fei Protocol, 2021), UST/luna (Terra, 2021)

- 尝试使用花哨的双代币代币经济学来维持价值并防止抵押品挤兑。它们都没有奏效,但值得阅读。

Delta-Neutral:USDe (Ethena, 2023), Neutrl (Neutrl, 2025)

- 用户可以存入抵押品(一组指定的代币,如 ETH、USDT 等)来铸造 USDe,Ethena 在公开市场上对冲抵押品。这种对冲是在 perp 上做空以从资金费率中赚钱(资金费率在大多数时候是空头支付),并防止抵押品价值下跌。 Ethena 已开始提供 稳定币启动服务 来管理链上的发行(与 Anchorage 合作。)和收益。

你可以在 这篇文章 中阅读关于这些不同类型代币的更多信息。一般来说,它们已经发展到需要更多样化的抵押品组合,并且减少了超额抵押(像 Ethena 这样的 delta-neutral 策略的抵押率为 101%,而 Dai 的抵押率约为 270%)。由于花哨的代币经济学模式的高度不可预测性,算法稳定币时代已经结束。

接下来,让我们谈谈 wrapper 代币及其在飞轮中的作用。wrapper 代币的规范示例是 WETH (Wrapped ETH),它将原生 ETH 链资产转换为 ERC20 代币。这是必要的,因为大多数合约都是围绕 ERC20 代币标准构建的,因此转换为 WETH 可以简化逻辑。你也可以随时将 WETH 解包为 ETH,赎回底层 ETH。ETH 的数量仅与 WETH 的数量相关,与最初包装它的钱包无关。

协议可以使用wrapper 代币来表示:

-

利息/奖励累积,其中wrapper 余额 随时间自动增加 (如在 Aave aToken中借贷)。有时这些被称为“rebase”代币。

-

将底层代币分解为更模块化的部分,例如将来自 Aave 的收益代币拆分为本金和收益代币( pendle )。或者将 NFT 转换为一套用于部分所有权的同质化代币( fractional.art )。

-

一次性包装许多底层代币,例如在流动性池中( Uniswap ),当你需要表示该交易对中的两个代币时,或者在使用wrapper 表示 vault 合约中所有代币份额的 vault 中 ( MetaMorpho )。

我在这里只给出了这些情况的一个协议示例,但这些都是以太坊上数百个协议使用的常见模式。

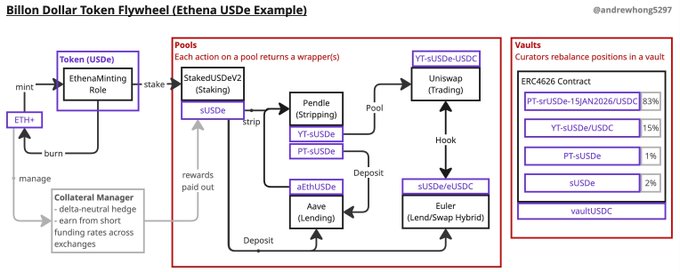

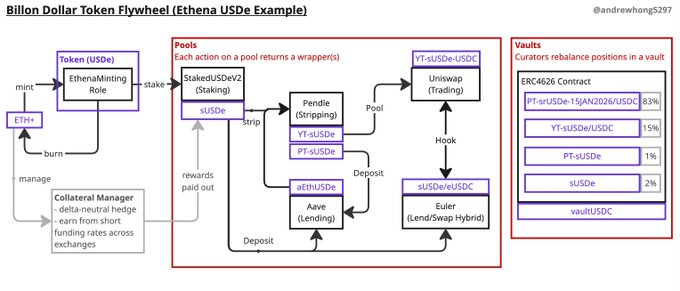

因为wrapper 代币遵循 ERC 标准,所以它们通常可以在其他协议中重复使用。让我们以 USDe(强大的代币飞轮的最佳新示例,截至 2025/10/22 市值为 120 亿美元)为例进行研究。你可以抵押它以从 Ethena 的协议收入 中获得收入分成以获得 sUSDe, 使用 Pendle 拆分该收益 (YT-sUSDe) 和本金 (PT-sUSDe),将本金代币提供给 Morpho Market 以赚取 PT-sUSDe/USDC 的收益,或存入一个 Morpho vault,该 vault 持有更多样化的头寸组合(其中 PT 市场头寸可能占 vault 的 40%)以获得 MC_PTS。如果这些术语对你来说没有意义,请不要担心 - 接下来我们将回顾这些wrapper 背后的池子类型和操作。流程如下所示:

USDe -(stake)-> sUSDe -(strip)-> PT-sUSDe 和 YT-sUSDe -(supply)-> PT-sUSDe/USDC -(vault)-> MC_PTS

你可以将以下所有wrapper 视为基础 USDe 代币的“扩展”。它们具有基础代币不具备的一组扩展价值和功能。在分析代币时,请寻找它周围的所有wrapper 以了解其全部价值和增长(说起来容易做起来难,我知道)。

池子如何工作以及如何赚钱

在上面的例子中,返回的 wrapper 代币代表着“池子(Pools)”的份额,池子是将底层代币存入的合约。池子已经成为一个通用术语,用于指代任何一次性持有许多不同用户的代币存款的合约,以便其他用户可以轻松地利用它们。它是一个点对点 (P2P) 系统,带有一个协议来管理所有所有权、数学和订单匹配逻辑。池子的意义一直是在一组金融订单/操作中最大化资本效率,并赚取支付给用户的交易费用。

以下是你需要了解的主要类型的池子,按它们在生态系统中被开发和普及的顺序排列:

借贷池(货币市场):

操作:借出(Lend)、借入(Borrow)、循环(Loop)

wrapper :基于利率(浮动)的借入或借出金额上的 rebasing 代币。

历史:CDP(如超额抵押的 DAI 借款)启动了基本的链上借贷,Aave 和 Compound 在 2019 年推出了池化货币市场,用户可以从共享流动性中借出和借入。这些池子都有一些利率曲线,该曲线具有一些目标“利用率”,该利用率 定义了供求利率 。斜率缓慢增加直到达到目标,然后变得非常陡峭直到 100%。每个代币还具有自定义的一组风险状况,该风险状况决定了贷款价值比和清算贷款价值比的参数 - 风险状况和 LTV/LLTV 是在抵押品上设置的,定义了你可以借入多少。从 2020 年到 2023 年,我们看到了许多使抵押品管理和清算拍卖更有效的尝试(参见 Rari 隔离池、Alchemix 自付贷款和 B-protocol 池化清算)。这也是“闪电贷”的由来,你可以在一个区块内借入和偿还一大笔钱,而无需任何抵押品。

关键趋势:必须 通过治理提案 将代币手动添加到这些市场( 有部分例外 ),导致一些 关于 CRV 等风险较高资产的激烈讨论 和其他不良行为者试图玩转池子系统。随着加密货币领域吸引更多机构并添加 RWA 作为抵押品 ,池子的要求和交易对手风险将变得更加敏感。在机构方面,你不想混合 KYC 和非 KYC 资金,因此你最终会得到像 Aave Horizon RWA 这样的允许列表池子。为了访问更广泛的机构借款人并启用无抵押贷款,我们看到产品将正常存款放入池子中,然后通过私下管理和信用评分/削减方法将贷款贷给借款人(分别为 Maple 和 3Jane )。随着我们看到数千个稳定币和 RWA 的推出,这将非常值得关注,因为发行者肯定希望通过被添加到所有这些池子中来获得所有池子的收益,但管理池子的协议也必须满足机构的要求,这意味着对允许的资产类别和参与者采取严格的规定。

交易池(流动性池)

操作:添加/移除流动性、兑换(swap)

wrapper :LP 代币,可赎回相等份额的底层池代币加上赚取的交易费用(通常配置为交易量的 0.05%-1%)。自存款以来,此池代币余额可能已更改,从而导致 无常损失 (它是永久性的)。

历史:最初是 Uniswap 的 xy=k 曲线 的双代币对,旨在创建自动做市商 (AMM),但现在主要在数学方面以及价格曲线(汇率)的粒度方面进行了改进,以改善 价格影响 和池中的闲置流动性。有 稳定币特定曲线 , 加权 8 个代币曲线 , 用于管理特定 tick 范围内流动性的集中曲线 ,以便你可以控制无常损失,以及最近的池 hooks ,以便在每次兑换之前/期间/之后允许与其他协议有更多的可组合性。与借贷池不同,流动性池一直是无需许可的,因此任何人都可以向其中添加任何代币(因为交易对不会以“抵押品”的意义影响彼此)。去年,许多重点也放在代币Launchpad上,这些Launchpad受到与初始流动性相关的交易曲线的严重影响。已经有许多具有独特流动性引导或粘合曲线的新协议,这些协议为代币提供了更多的初始动力、价格发现和/或反 sniper 机制( pump.fun , clanker , doppler )。

关键趋势:借贷池和流动性池都旨在最大限度地减少闲置资本,因此新的协议版本引入了扩展,从而可以在两者之间实现更无缝的资本转移。一些示例包括 Balancer 增强型池 ,它将闲置流动性保存在产生收益的池中(如 Aave),或者 Uniswap hooks ,允许像 Eulerswap 这样的协议将其借贷池中的流动性推入 Uniswap 以进行 JIT 兑换。这种重新平衡在每个池中也变得越来越流行,例如 Arrakis 管理集中的流动性价格目标,而 Morpho 的 PublicAllocator 用于平衡借贷池市场中的目标利率。

关于订单如何为交易对匹配的持续辩论,无论是 AMM、CLOB、意向做市商、perp DEX 等,还有很多话要说。但这些差异与本文的重点并不真正相关。改天再聊!

质押池(保险基金)

操作:质押、锁定

wrapper :一些以“s”开头的代币,通常赚取协议收入的一部分。

历史:通过质押,你通常会投入代币,以便在黑天鹅/负面事件中被削减(失去质押)。这可以从在验证器上质押 ETH 并 被削减 (如果你未能提出区块提案)到 吸收 来自像 Aave 这样的借贷池的坏账。有时它只是为了锁定以防止立即出售,所以供应更稳定 - Ethena 通过 USDe -> sUSDe 来实现这一点。在所有这些情况下,协议通常会与质押者直接分享一些收入,以承担额外的风险/流动性不足。

关键趋势:质押一直是并将继续是维护协议安全性和为用户提供初始收益的核心组成部分。它是这里最简单的池子,但却是代币飞轮的核心。你可能会听到人们说“再质押”,这只是意味着使用现有的蓝筹代币在不同的协议中质押(而不是发行协议原生代币) - 这是相同的质押机制,不要过度思考。

激励池(Gauges)

操作:投票

wrapper :通常在质押的代币上添加“ve”,从 Curve (veCRV) 开始。除了来自流动性/借贷池的使用费外,你还可以赚取协议代币作为收益。

历史:假设你是一个代币发行者,并且你拥有所有这些收益略有相似的借贷/流动性池。你如何促使用户选择你的代币的池而不是其他池?当然是通过添加可以赚取的代币激励!许多协议(无论是代币、池子、vault 等)都会启动一个协议代币,用于治理/所有权目的。然后,这些代币可以用来随着时间的推移支付给流动性提供者(称为“排放emissions”)。因此,一个池协议(如 Aave)可以为其池中的存款排放代币,然后 Ethena 可以在 aEthUSDe Aave 池之上专门添加 ENA 激励以获得更多奖励。排放池的出现是为了将代币激励引导到特定的流动性或借贷池,从而帮助协议竞争用户流动性。Curve 使用 投票托管 (ve) 机制 开创了这种模式,允许代币持有者锁定 CRV 并投票决定排放应流向何处(以提高他们在“gauges”中的奖励)。然后在底层协议池中构建了许多池层,以争夺投票多数 - 例如 Yearn、Convex、Tokemak、Butterfly 和 Olympus。这与 airdrop 和 vampire attack 时代同时发生,当时像 Sushiswap 这样的团队会 fork 其他协议并进行大量激励,以从竞争对手那里消耗用户。这就是 1670% 收益的来源。

关键趋势:这是 defi 池历史中丑陋但值得注意的一部分,激励池仍然存在,但比以前温和得多。有关激励池投票的一些现代示例,请参阅 aerodrome 和 pendle 。好消息是,他们构建的许多技术都很好地过渡到了用于更严肃的 defi 策略管理的“vault”中。 Yearn 和 Tokemak (Auto Finance) 是在耕作后时代一直存在的两个。

策略池(Vault)

操作:存入、赎回

wrapper :vault 代币的份额,以百分比表示。该百分比确保你可以自动赎回 vault 中任何代币的任何已赚取利息。

历史:Vault 在很大程度上是从上面提到的基于排放和激励的耕作时代发展而来的。它们现在已通过 ERC4626 标准化,并且完全专注于跨池的有效分配和重新平衡。我将在下一节中更多地讨论 vault 结构,而不是在这里唠叨。

结构化池(结构化金融)

操作:剥离、拆分

wrapper :实际上可以是代表底层代币(及其拥有/赚取)的任何东西。目标是创建更具流动性的wrapper 代币。通常带有“L”前缀,例如 LST、LYT、LRT、流动性储物柜等。

历史:这些池会提取一种资产并将其重组为更小的组件。分解代币可以为wrapper 重复使用创造更多机会。Pendle 是这方面最成功的例子, 本金 (PT) 和收益 (YT) 代币从产生收益的代币中剥离出来 并在整个 defi 中实施。在 2022 年的 NFT 周期中,也有许多“分解化(fractionalization)”的尝试,例如将 NFT 转换为 部分所有权 的同质化份额。

关键趋势:随着 defi 变得更加成熟,我们可以期望看到更多将传统结构化金融产品转换为其加密货币原生产品的协议。这种池在技术上最难实现,并且通常难以与用户沟通和协调。

Vault 管理和收益策略

这些池中的许多池具有在协议级别彼此隔离但通过wrapper 相互依赖的收益。用户如何轻松管理所有这些wrapper 和池来优化收益?答案在于“策略”。

从 2019 年到 2022 年,用户必须单独发现和管理跨代币和池的策略。一些流行的策略包括在头寸上“杠杆化”,例如,如果你在借贷池中存入 100 美元的 ETH,你可以借入 80 美元的 USDC,将其兑换为 ETH,然后再次存入以赚取额外收益。如果 ETH 价格跌破 LTV,你将承担被清算的风险,否则将赚取收益(假设 USDC 借入利率 < ETH 供应利率)。进入各种耕作 vault 通常需要通过多个交易完成一组兑换/池/质押步骤。为了解决这个问题,solidity 开发人员会将函数调用聚合到一个单独的合约中,以便用户只需签署一次交易即可进入某个头寸 - 这被称为“zap”(首次在 defi zap 中看到)。然后,像 Zapper、Instadapp 和 Defisaver 这样的产品为 zap 部署了大量合约,并进入每个新出现的协议,就像一场打地鼠游戏。鉴于安全风险,这些部署也并非易事 - 你可以 阅读 Defisaver 的架构 以了解复杂性。正如人们所预料的那样,任何一个团队都不可能跟上每一个新的 defi 协议/版本/ vault。今天此类产品的零售产品确实具有比 2020 年好 10 倍的 UX - 从通过上面提到的产品进行杠杆管理或通过像 Reserve 和 Glider.fi 这样的产品进行投资组合/ETF 管理的所有内容。

因此,很自然地,让用户存入一个 vault 来管理不同的 zap 本身是有意义的 - 并且只需将它们称为“策略”即可。如今,大多数 vault 都遵循 ERC4626 标准 ,其中包括:

-

用户将一些代币存入 vault 以获得表示 vault 中所有代币的百分比份额的 vault wrapper 代币,其中该份额包括可以在任何时候赎回的 vault 中赚取的任何收益。

-

Vault 中的函数用于管理移动代币和头寸的“策略”(有时这些函数称为“适配器”,因为它们具有需要适应特定协议和池子的自定义逻辑)。

-

策展人定义和执行策略,并随着时间的推移添加/删除代币。

与任何 ERC 标准一样,最终会在基础标准 (ERC4626) 之上添加许多扩展标准,例如 ERC7540 。这些扩展并不总是被制成标准,并且可能是协议特定的,例如 Morpho vaults v2 中的适配器。

现在 vault 策略非常相似:vault 将代币提供给一组借贷/流动性池。它们中的大多数没有承担太多/任何杠杆。对于更多手动管理的 vault,最好的例子是 Morpho 策展人如何通过 管理不同市场的上限和流量 来工作。Yearn 和 Lagoon 是其他很好的例子。然后还有更多自动化的 vault,如 Sommelier 和 Beefy 。Vault 也适用于交易策略,请参阅 Hyperliquid Vaults 。我们现在正处于一个团队正在弄清楚如何构建最灵活的 vault(访问最多的池/代币)并在其中执行和管理策略的时期。

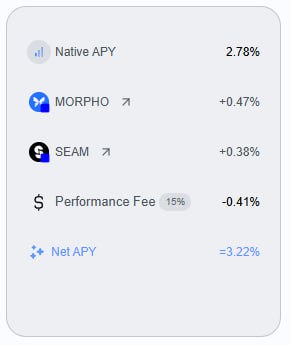

用户(存款人)的收益结构如下所示( Morpho vault ):

本地费用来自池利用率(在 morpho vault v1 案例中仅是借贷池,但可能是更复杂的策略),MORPHO 和 SEAM 代币是其之上的排放,vault 策展人收取高达 15% 的业绩费。

现在,vault 确实有 一个透明度问题 ,即用户并不总是了解它们下面的实际策略。这是我们希望很快使用 Herd 来帮助解决的问题。存入高收益 vault 时要小心。

现在,使用 Ethena 稳定币 USDe 作为示例,将我们学到的一切重新联系在代币飞轮中,我们得到如下流程图:

每个池、wrapper 和 vault 都会增加基础 USDe 代币的价值,并且随着 Ethena 的增长,生态系统将推动在其之上构建更复杂的池和 vault。所有这些都创造了对铸造 USDe 代币的更多需求。

当然,代币发行者希望尽可能多地拥有这种飞轮收益。因此,代币发行者提供自己的 vault 越来越受欢迎,请参阅 Perena 和 Midas (待定这些是否安全,我只是在这里和那里看到过它们的提及)。

总结思路

如果你看到这里 - 首先,恭喜你在这个人工智能时代真正阅读 - 你现在应该更好地了解 defi 的历史和增长。下次有人谈论代币或池时,你将知道如何遍历相关代币、池和 vault 的网络,以便进行更细致的讨论。

在一个 growing problem across all these different strategies的执行交易方面,存在一个日益严重的问题。Herd 正在开发一种新的标准和 AI,用于轻松组合这些交易,请继续关注我们新产品的后续文章(或 参加我们于 10 月 30 日星期四在纽约市举行的活动 以观看现场演示)。

我还将指出,我省略了与代币、池和 vault 操作风险相关的许多较低级别的概念和细微差别。这些风险中的许多都围绕着如何在协议中为代币定价,进入 oracle 问题(将链下价格提要/计算聚合到链上,作为代币价格的真实来源) - 我建议搜索 此处列出的 oracle 。以及在幕后运行的 MEV/sniper 机器人的黑暗森林。如果人们喜欢这篇文章,我可以再写一篇关于 defi 的操作“如何”方面的文章,其中涵盖这些更深入和更难的主题。

如果你通过私信我,我总是乐于讨论任何这些问题 - 无论是问题、批评还是想法!

- 原文链接: x.com/andrewhong5297/sta...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~