RWA 指南:从资产上链到代币化发行的技术实践

- Tiny熊

- 发布于 2025-11-08 20:42

- 阅读 7171

RWA 代币化发行是一个涉及多方协作、多重合规要求的复杂系统工程。从资产评估、第三方托管,到 SPV 架构搭建、数据跨境合规,再到代币发行、收益分配和流动性设计,每个环节都需要精心设计。

我比较后知后觉,很多时候都是在风吹过之后才开始学习研究。Web3 一直以来被很多人诟病无法赋能实体经济,而 RWA(Real World Assets)有望成为连接链上资产与链下实体的桥梁,让区块链技术真正服务于实体经济。更有同学认为,未来"万物皆可上链"。

这篇文章是我近期调研以及与登链社区线下集训营学员讨论 RWA 发行平台的总结。我会尝试从 RWA 概念出发,系统性地分析 RWA 发行流程及其背后的技术实现方案。需要说明的是,RWA 涉及大量金融和法律领域的专业知识,这些并非我的专长,文中如有错漏,还望各位不吝指正。

RWA 概念

RWA(Real World Assets)是指将现实世界资产(收益)通过区块链技术进行代币化(Tokenization)的过程。理论上可以是任何类型的资产,例如矿产、地产、各种金融资产等,大家熟悉的 USDT 、USDC 也是 RWA 的一种。

RWA 带来的价值在于:

- 提高流动性:将传统上流动性较差的资产拆分为可交易的数字代币

- 降低门槛:投资者可以以较小金额参与高价值资产投资

- 透明度提升:利用区块链的不可篡改特性确保资产信息透明

- 自动化结算:通过智能合约实现收益分配和交易结算的自动化

- 全球化交易:7×24小时全球范围内的资产交易

在传统金融领域有两个类似的工具:ABS 和 REITs

ABS(Asset-Backed Securities): 资产支持证券(资产证券化),通常以一组真实资产未来产生的现金流为支撑,发行证券融资的结构化金融产品。简单讲是把未来能产生稳定收入的资产(如贷款、租金、收费权),打包成证券卖给投资者。

REITs(Real Estate Investment Trusts): 更多是房地产领域的投资工具,称为房地产投资信托基金(不动产投资信托基金), 投资者可以通过购买 REITs 份额来参与大型房地产项目的收益。

RWA 的不同在于借助区块链技术,实现更好的资产实时交易、更好的全球流通、更好的透明性、可编程的收益分配。

发行 RWA 流程

但是资产(尤其是国内资产)要合规发行 RWA 却没有那么容易,要解决这么几个问题:

- 资产价值问题:背后的资产值多少钱、如何限制资产的转移

- 法规问题:国内明确禁止 ICO 和虚拟货币融资活动,不能直接面向公众发行代币

- 数据出境问题:资产相关数据出境,需要符合《数据安全法》和《个人信息保护法》的严格要求

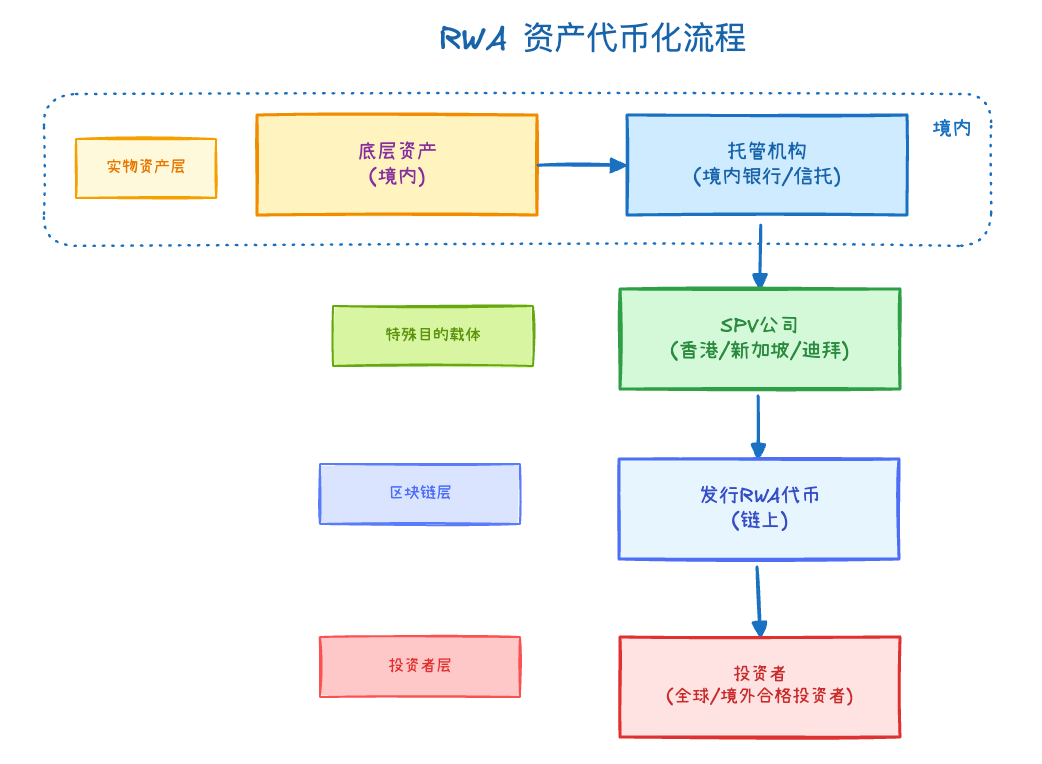

资产的 RWA 发行通常涉及资产评估与第三方托管以及架设 SPV 架构:

资产评估与第三方托管

不同的资产,评估价值的方法不一样,最常用的一个方法是使用远期收益当期折现,其他还有基于资产成本计算、参考同类资产估值等。 资产评估通常要委托具备相应资质的第三方独立评估机构来进行,他们会出具正式评估报告。

然后将资产委托给专业资产托管机构,例如银行托管部门或持牌信托公司。托管机构的作用主要是:

- 确保资产真实存在:对实物资产进行物理保管(若有),保存相关权属证明文件

- 防止资产被挪用:资产和资金独立托管,与项目方的运营资金隔离,避免被项目方转移或挪用

- 提供信任背书:作为中立的第三方机构,为投资者提供信任保障

- 监督和报告:定期出具托管报告,监督资产状态,确保代币对应的资产始终存在

架设 SPV 架构

因为 中国大陆 严格禁止ICO和通过虚拟货币融资的行为,而香港、新加坡、迪拜等地有更友好的监管框架,允许在合规框架下发行虚拟资产。

因此通常需要在境外设立一个 SPV(Special Purpose Vehicle,特殊目的载体) 来发行代币。SPV 是一个专门为特定目的而设立的独立法律实体(通常是公司或信托)。

在传统金融的 ABS、REITs 或中概股海外上市场景中也广泛使用 SPV,在 RWA 场景中,SPV 有两个核心作用:

1. SPV 持有底层资产并发行代币

- 通过合约、购买、租赁、收益权转让等方式,获得底层资产的所有权或收益权

- 以 SPV 的名义在符合虚拟资产监管要求下发行 RWA 代币

- 代币代表对 SPV 持有资产的权益

- 符合当地的证券法规和虚拟资产监管要求

2. 风险隔离(破产隔离)

- SPV 作为独立法律实体,与原始资产持有人(项目方)在法律上完全隔离

- 即使项目方破产,SPV 持有的资产也不会被项目方的债权人追索

- 保护投资者的利益不受项目方其他业务风险的影响

发行的流程大概是这样的:

假设以大型商场的未来租金收益发行 RWA 为例,如果未来10年预期总收益为 1.5亿美金,当期折现值 1 亿美金,SPV 主体就可以依此发行 1 亿枚 RWA 代币(1代币=1美金),投资者购买代币后,就能按比例分享未来的租金收益。

数据合规出境

投资者购买 RWA 代币后,有权利了解底层资产的实际收益情况。这就需要将资产收益信息上传到公链上,资产运营数据根据业务的不同可能是来自于物业管理系统、ERP系统、智能电表、各种传感器、以及各自业务系统等。但根据《数据安全法》和《个人信息保护法》,数据是不能随意出境的,尤其是涉及到个人数据、重要的基础设施运营数据。

如果资产收益能够在资产托管机构的审计报告中体现的话,例如有确定收益的债券,可能就不涉及数据出境问题。

必须经过一个“安全的中转”才能出境,主要有以下几种方案:

方案1:联盟链方案

目前大多数 RWA 项目使用联盟链(主要是蚂蚁链)进行数据出境,联盟链主要节点部署在境内,数据不物理出境,可以在一定程度上规避数据出境可能的合规问题。

使用这个方案可以做到:

- 数据主权可控:核心数据始终在境内,符合《数据安全法》要求

- 监管友好:联盟链属于许可链,节点准入可控,便于监管

- 跨境合规:境外投资者访问的是脱敏后的摘要数据,不涉及大规模原始数据出境

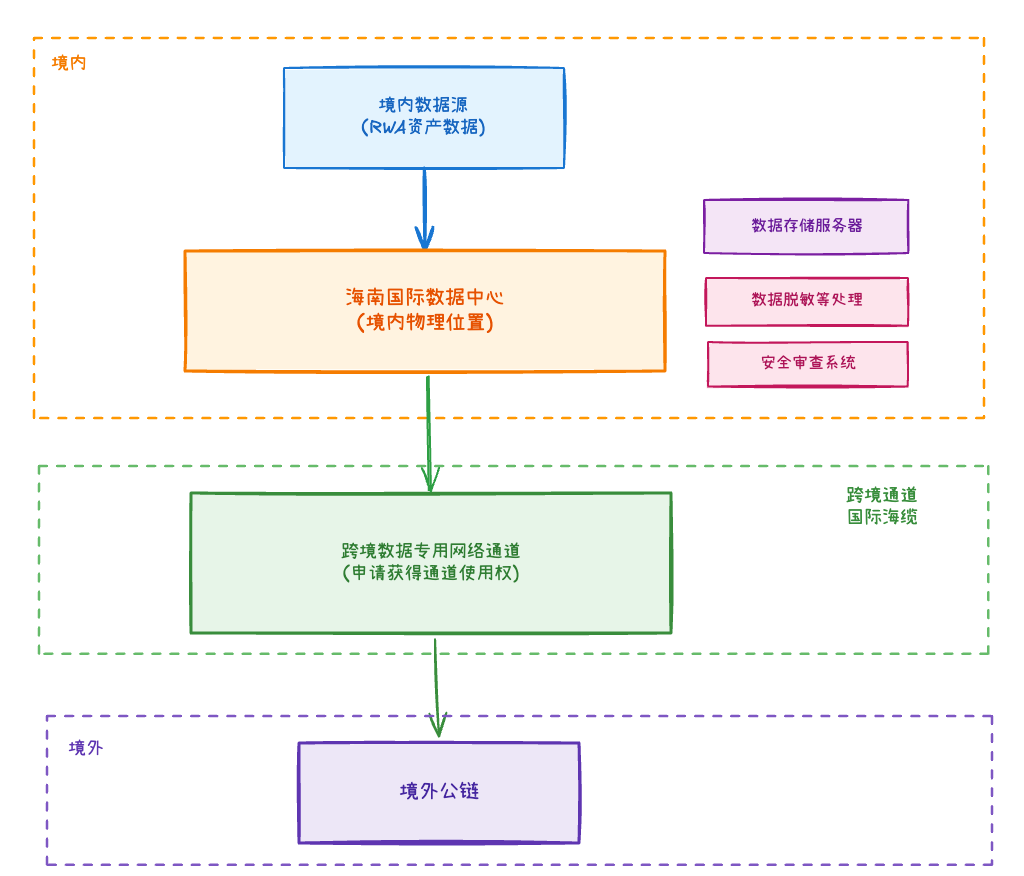

方案2:海南自贸港数据跨境通道方案

海南作为国家"数据跨境流动先行区",有一系列政策规范数据跨境流动。这个方案我在很多 RWA 文章中看到过,目前好像没有公开的案例。我调研了解下来,技术上要比联盟链方案更简单,利用这个通道可以将运营系统直接对接海外的公链。

实施大概是这样的

通过海南数据跨境通道,需要在海南注册实体,并向海南基础电信运营商申请跨境数据专用通道使用权,并将数据处理节点部署在海南数据中心,同时要确保相应数据可审计。主要优势是可以将数据比较实时地推送到公链合约。

方案3:网信办报备 + 自主推送到海外节点

如果数据不涉及个人数据、重要的基础设施运营数据等敏感数据,在网信办报备后,是可以自主推送到海外节点的。

不过网信办报备通常时间比较长,只要自行做好原始数据留存境内,以便审计,技术上来说是最简单的。

RWA 代币如何捕获底层资产收益

在经过上面的设计后,就可以选择一个公链,发行普通的 ERC-20 或 ERC-1404、ERC-1400、ERC-3643 (这个标准内置一些身份验证与转让限制),当然根据需要发行ERC721 或 ERC1155 的 NFT也是可行的。

马上我们会遇到另一个问题:如何给持有 RWA 代币的投资者派发底层资产的收益,并且这个过程应该是自动的、公平的。 继续以刚才大型商场为例,如果扣除运营成本后,每月的收益是 120 万美金,如何公平地将 120 万美金分发给投资者呢? 主要有以下几个方案:

方案 1:回购销毁(价格增值模式)

将每月收益的资金用于回购市场的 RWA 代币,假设回购获得约 120 万代币,然后将这些回购的代币销毁,总供应量从 1 亿枚降至 9880 万,相同的未来收益由更少的代币分享,理论价值上涨约 1.2%。即收益体现在价格上涨中。

这种模式下,投资者通过代币价格上涨获利,更适合需要长期持有的投资者。

优势:

- ✅ 自动增值:无需用户操作,持币即可享受价值增长

- ✅ 节省 Gas:不需要用户主动领取,节省交易成本

- ✅ 税务优化:价格上涨产生的收益可能比分红更节税(资本利得税 vs 收入)

- ✅ 通缩效应:代币总量持续减少,稀缺性提升

劣势:

- ❌ 收益不直观:价格涨幅取决于市场供需,不如分红直接

- ❌ 依赖流动性:回购需要市场有足够的流动性,否则会推高价格

- ❌ 价格波动大:市场情绪会放大价格波动,可能偏离净值

- ❌ 短期难变现:必须卖出代币才能实现收益,不适合需要现金流的投资者

方案 1 应该是当前 RWA 案例中使用最多的方案。

方案 2:累积分红模式

设计一个金库(存放收益,如 USDT )和自动累积分红的代币,按每月的收益,拆分为每秒每个代币可获取的分红数量,在 Token 中全局记录,用户随时根据自己的持币数量,领取上次领取到当前时间的累计分红,并从金库中提取相应的分红,在每次代币转账时自动结算双方分红,这样确保公平性和防止投机。

优势:

- ✅ 稳定现金流:投资者定期获得稳定的收益分配

- ✅ 收益直观:收益计算清晰,用户容易理解

- ✅ 税务友好:分红收益明确,便于税务申报

- ✅ 流动性友好:代币价格相对稳定,便于交易

劣势:

- ❌ Gas 成本:每次分红需要用户主动领取(claim),产生 Gas 费用

- ❌ 价格波动小:代币价格主要围绕净值波动,价格上涨空间有限

- ❌ 实现较复杂:分红数量需根据运营数据不断调整,每次转账需要额外结算分红。

- ❌ 在合约中的 RWA 代币无法领取分红:例如:锁定在 Uniswap 等 DEX 流动性池中的 RWA 代币无法直接领取分红,因为 LP 代币的持有者是 Uniswap 的流动性池合约,而不是真实的 LP 提供者。

在现实场景下,也可以采用方案一和方案二的混合模式,例如 70% 租金收入用于分红,30% 用于回购销毁,这样既能提供现金流,又能推动价格上涨。

累积分红模式,无法领取分红的问题可能是最值得关注的,如果主要由项目方来提供流动性,可以直接将流动性池地址持有的代币排除在分红计算之外,在排除流动性池后,同样的分红总额由更少的代币分享,可以提升代币持有者的 APR 。 或者采用另一个方法:创建一个专门的包装合约,用户将 LP 代币质押到该合约中,在包装合约帮助用户领取 LP 对应的 RWA 代币的分红,但这个方法实现复杂,而且需要用户额外质押操作。

方案 3:弹性供应 Rebase Token 模式

将 RWA 代币设计为 Rebase 代币,类似 stETH 的机制,用户持有的代币数量会根据底层资产收益自动增加,而非需要单独领取的分红。例如本月收益 120 万美金(相当于 1.2% 的收益率),所有持币者的余额会自动增加 1.2%。

优势:

- ✅ 用户体验极佳:无需任何操作,持币数量自动增加

- ✅ 零 Gas 成本:不需要用户主动领取分红

- ✅ 流动性池友好:LP 代币中的 RWA 份额也会自动增长,LP 提供者同样受益

- ✅ 税务优化:某些司法管辖区可能将余额增加视为未实现收益,仅在出售时才征税

- ✅ 公平分配:所有持币者(包括 LP)自动按比例获得收益

劣势:

- ❌ 集成复杂:部分 DeFi 协议可能不支持 Rebase 代币

- ❌ 会计处理复杂:代币数量变化可能给财务记账带来困扰

- ❌ 潜在税务风险:某些地区可能将余额增加视为应税收入(即使未出售)

- ❌ 需要包装代币:在某些 DeFi 协议中使用需要包装为固定份额代币(如 wstETH)

代币分配与流动性

为了让投资者能够随时交易退出(而不需要等待最终的项目清算),通常需要在 DEX(如 Uniswap)上建立流动性池,也需要我们规划一个合理的代币分配与资金规划结构。

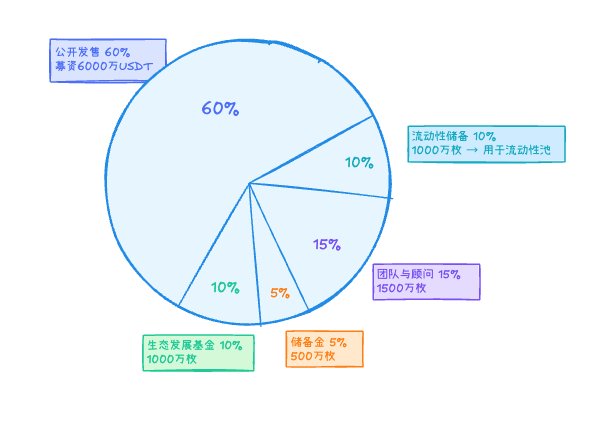

继续以商场案例为例,假设底层资产估值 1 亿美金,发行 1 亿枚 RWA 代币,代币分配结构可能是这样的:

募资资金可能的使用分配如下:

募集 6000 万 USDT 分配: ├─ 购买底层资产:4000 万 USDT(约67%) │ └─ 支付给商场所有方,获得未来10年租金收益权 ├─ 初始流动性:1000 万 USDT(约17%) │ └─ 与 1000 万枚 RWA 配对,在 Uniswap 建立流动性池 ├─ 运营资金:800 万 USDT(约13%) │ └─ 团队薪资、审计费用、法律合规成本等 └─ 应急储备金:200 万 USDT(约3%) └─ 应对突发情况或市场波动

10% 左右的代币的流动性深度,既不会占用过多募资资金,也可以在交易体验和资金效率之间取得平衡。

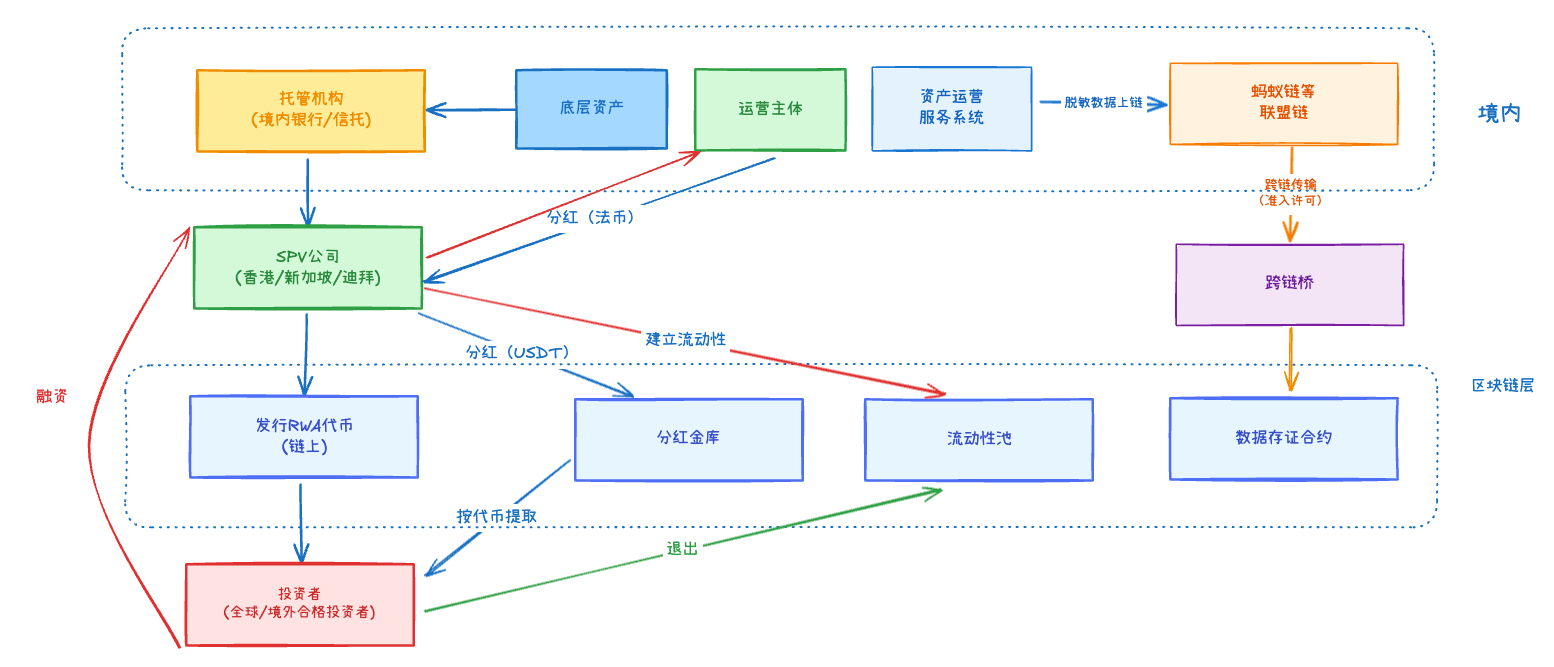

整体发行流程和技术方案是这样的:

总结与展望

通过本文的梳理,我们可以看到 RWA 代币化发行是一个涉及多方协作、多重合规要求的复杂系统工程。从资产评估、第三方托管,到 SPV 架构搭建、数据跨境合规,再到代币发行、收益分配和流动性设计,每个环节都需要精心设计。

当前依旧存在不少挑战,例如:监管不确定性、跨境合规成本较高、技术标准化程度低、资产真实性验证和数据同步仍需要大量工作。对于 Web3 从业者来说,这既是挑战也是机会。我觉得未来会有更多传统金融机构参与 RWA 市场,会有更专业的 RWA 发行平台和基础设施,RWA 与其他 DeFi 协议也将更深度整合,一起加油。