DeFi现在为什么需要链下借款人

- 0xPrince

- 发布于 2026-01-21 16:49

- 阅读 840

DeFi领域面临着贷款人充足但借款人不足的困境。由于链上借贷主要由套利和投机驱动,当机会减少时,借款需求难以持续。引入链下借款人,如现实世界的企业,可能为DeFi带来更稳定的借款需求,解决供需不平衡的问题。Maple等平台已初见成效,预示着DeFi未来发展方向。

为什么DeFi现在需要链下借款人

DeFi 不乏贷款人。它缺乏真正需要借款的借款人。稳定币流动性充裕,基础设施 成熟,资金持续涌入。链上借贷市场比以往任何周期都更深入。

但是,当你停止关注存款并开始关注借款人时,市场感觉就不一样了。

借款仍然会发生,并且在条件允许时可以增加。改变的是它不再与供应保持同步。它集中在一组有限的机会周围,然后随着这些交易变得拥挤且价差压缩而迅速消退。

与此同时,链上流动性持续增长的原因与借款人几乎无关。资金继续通过稳定币增长和被动策略涌入。

这种不匹配是流动性持续增长而没有带动更广泛的链上活动的原因。

贷款供应的增长速度快于借款需求

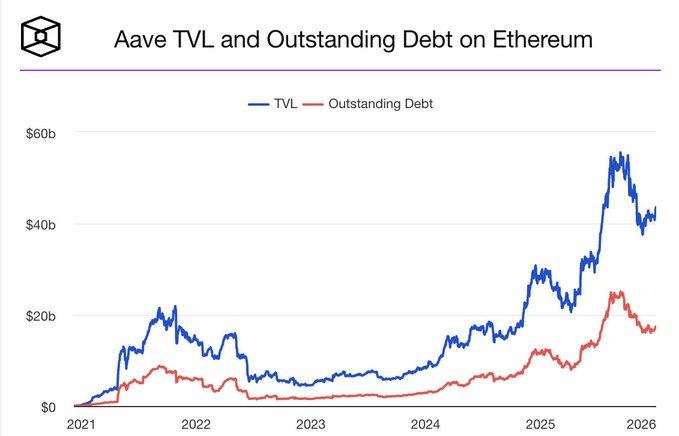

如果你在同一时期内将 Aave 上的供应流动性和借入价值排列起来,模式就很清晰了。

供应往往以阶梯式向上移动,尤其是在资金轮换回稳定币和核心抵押品时。借款也会增加,但通常会更早见顶,并在条件降温后回落更多。

在过去的一年中,可用资本和实际使用的资本之间的差距扩大了。在下图中,供应的流动性和未偿债务在最近几个时期出现了更大的分歧。

Aave 随时间变化的供应价值与借入价值。来源:theblock.co 在那一点上,调整参数并不能改变太多。重要的是谁实际出现在借款方,以及原因。

借款停止了自我强化

大多数链上借款仍然是由仓位驱动的。

借款人为加密市场内部的杠杆、抵押循环、基差交易或短期资产负债表移动提供资金。这种借款可以快速扩展,但前提是套利空间足够大,足以证明资本成本和持有仓位的运营风险都是合理的。

当价差很大时,借款人甚至会接受更高的利率和更高的复杂性,因为该仓位可以为此付出代价。

当价差收紧时,行为会悄然发生变化。借款期限缩短。再融资变得更加频繁。一些借款人完全停止展期,因为交易不再能补偿他们的努力或尾部风险。

系统仍在运行。它只是停止吸引新的借款人。

质押收益率悄然设定了借款需求的底线

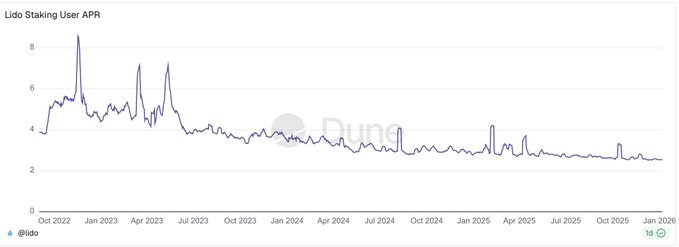

即使大多数人没有明确考虑,ETH 质押最终也成为了大部分链上借款的锚点。

当质押收益率保持在 4-5% 的范围内时,借款人有足够的空间可以借入质押的 ETH,支付借款成本,为清算缓冲区留下空间,并且仍然对结果感到满意。

随着时间的推移,该底线有所降低。

如果你查看过去一年的质押收益率,方向就很明确了。峰值仍然会发生,但基线已经发生了变化。在当前的机制下,质押收益率更接近 2.5%。

以太坊质押年化利率趋势。来源:dune.com 在这个水平上,扣除成本后几乎没有剩余空间。借款利率、清算风险、滑点和智能合约风险都开始争夺相同的狭窄利润。

一个有意义的有机借款增长来源在这里悄然消失了。

基差和循环需求也遵循了相同的路径

基差和融资交易曾经是借款需求的另一个稳定来源。

在早期的周期中,套利空间保持较长时间。新的资产推出,融资保持在高位,并且这些交易有意义的窗口没有立即关闭。这种环境自然会吸引新的借款人,因为机会很容易理解并且消退缓慢。

随着市场成熟,这些窗口缩短了。更多的参与者追逐相同的交易,并且利润压缩得更快。套利空间并没有消失,但它停止吸收越来越多的资金。

与此同时,最近借款激增的有意义的一部分与特定的激励结构有关。当这些激励成熟或结束时,需求会回落,而不是稳定在更持久的状态。

借款仍然会发生,但只有当非常具体的事情使这种努力值得时才会发生。

稳定币的采用加强了供应方

稳定币不再是 DeFi 产品。它们只是链上的美元。

越来越多的稳定币供应作为类现金余额存在于交易所、财政、应用程序和不承担方向性风险的用户中。这些资金具有相当简单的偏好:安全、流动性和适度的回报。

货币市场自然适合这一角色。当稳定币到达链上时,其中许多最终会出现在那里。借款并没有遵循相同的模式。

借款需要意图。必须有人愿意为资本付费。如今,大多数链上借款人的意图仍然与市场结构机会有关,而这些机会的吸引力已经缩小。

因此,系统不断增加供应方的速度快于增加借款人的速度。

当需求减少时

你不会立即感觉到这一点。

即使需求不增长,供应也可以继续增长。当利用率下滑时,供应利率也会随之下降。起初,贷款人接受这一点,因为流动性和简单性仍然很重要。

随着时间的推移,这种权衡变得越来越难以忽视。

链上风险不仅限于价格波动。它包括合约风险、治理风险、预言机依赖性以及事后才变得明显的故障模式。当收益率下降时,这些风险不再感觉是理论上的。

资本变得更具选择性。轮换增加。增长放缓。借贷市场开始更加努力地争夺一小部分贷款人。

这与某个协议无关。这是一个链上供需问题。

持久需求实际可能来自哪里

与供应保持同步的借款人需求通常是那种在套利变得乏味时不会消失的需求。

链下借款人借款是因为他们有义务要履行。库存要购买。工资要支付。需要融资的时间缺口。当利率移动几个百 个基点 时,这些需求不会消失。

大多数加密原生借款是可选的。它的存在是因为条件使其具有吸引力,并且当条件变化时可以快速解除。

如果你与花更多时间思考信贷而不是交易的人交谈,这种区别会反复出现。在现实世界中,信贷存在是因为某些事情必须按计划发生。@tarunchitra 在此 播客 中清楚地阐述了这一点,解释了为什么现在非常需要链下借款人。

关于链下借款动态。来源:@therollupco 这就是为什么对话不断回到 私募信贷 和 RWA 的原因。这是为数不多的借款人需求可以与贷款人基础一起增长的领域之一,而不是竞争相同的反射性交易。

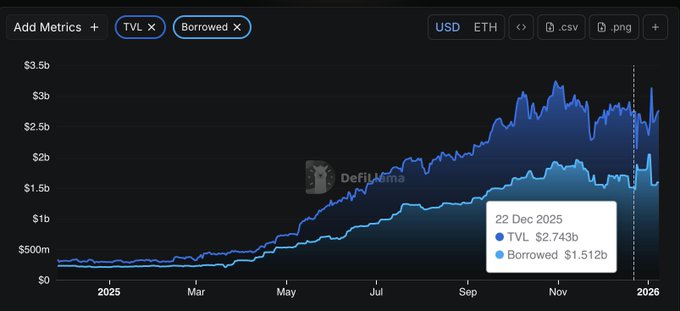

像 Maple 这样的平台是这个方向的早期信号。相对于链上稳定币的数量而言,规模仍然很小,但这些借款人的行为有所不同,并且这种差异会加剧。

Maple 供应价值与借入价值。来源:defillama.com 稳定币已经创造了贷款人。

悬而未决的问题是借款需求是否可以赶上供应。

- 原文链接: x.com/0xPrince/status/20...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~