$PUMP 论点:一月份的赌场

- 4pillars

- 发布于 2026-02-07 16:10

- 阅读 532

该文章分析了 pump.fun 的业务模式,认为其在经历市场低迷期后,仍保持了稳定的收入,并在用户回升和交易量创新高的情况下,被低估。文章深入探讨了 pump.fun 的 TAM 问题、费用结构调整等风险,同时也强调了其在 memecoin 发行领域的市场份额、回购计划和潜在的运营杠杆。

要点总结

-

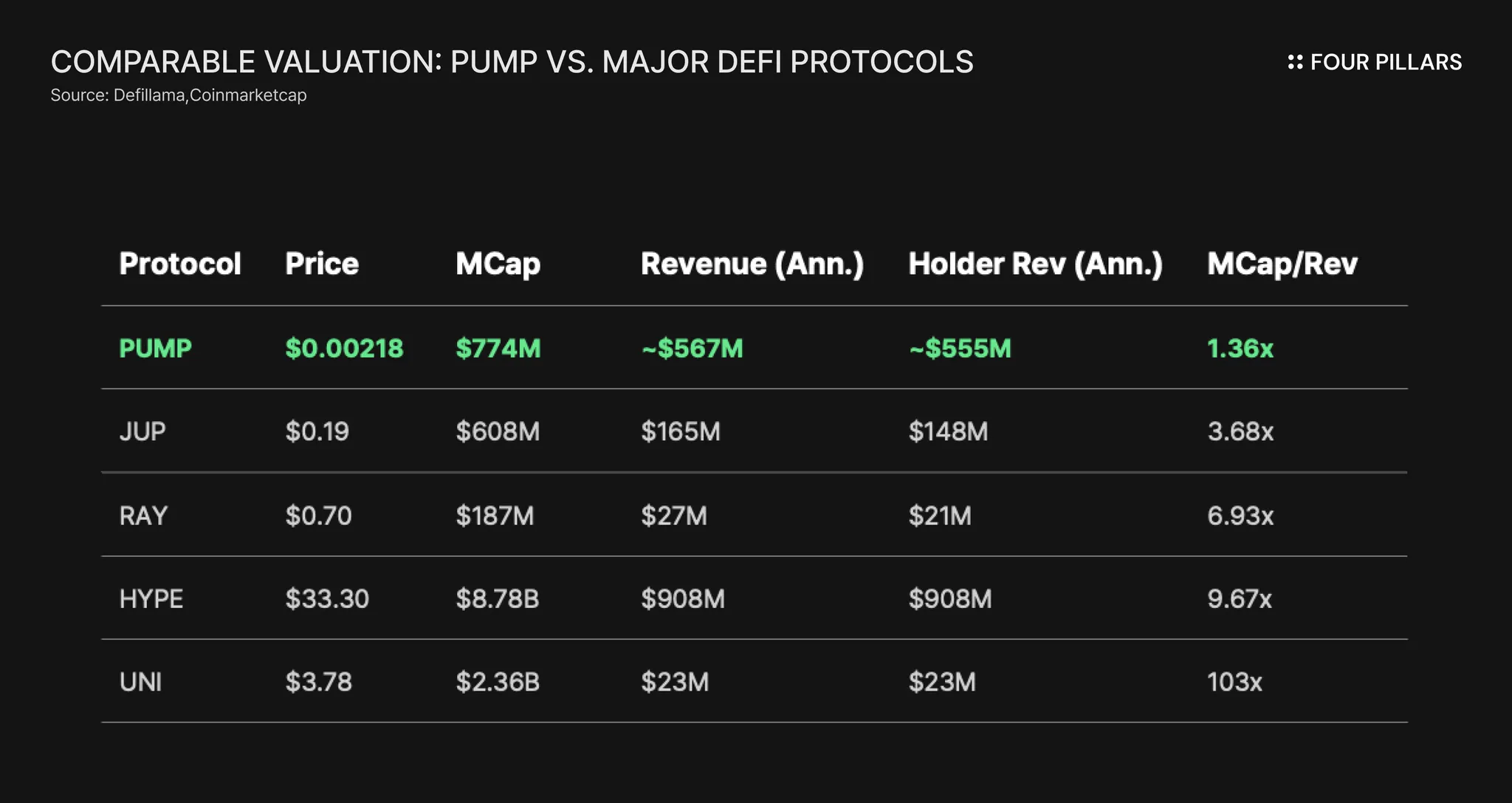

pump.fun 以 1.36 倍的市盈率产生了 5.67 亿美元的年化收入,该平台的手续费收入为 12.9 亿美元,超过了除 Hyperliquid 之外的所有 DeFi 协议。Hyperliquid 的交易倍数为 9.67 倍,Uniswap 的交易倍数为 103 倍。

-

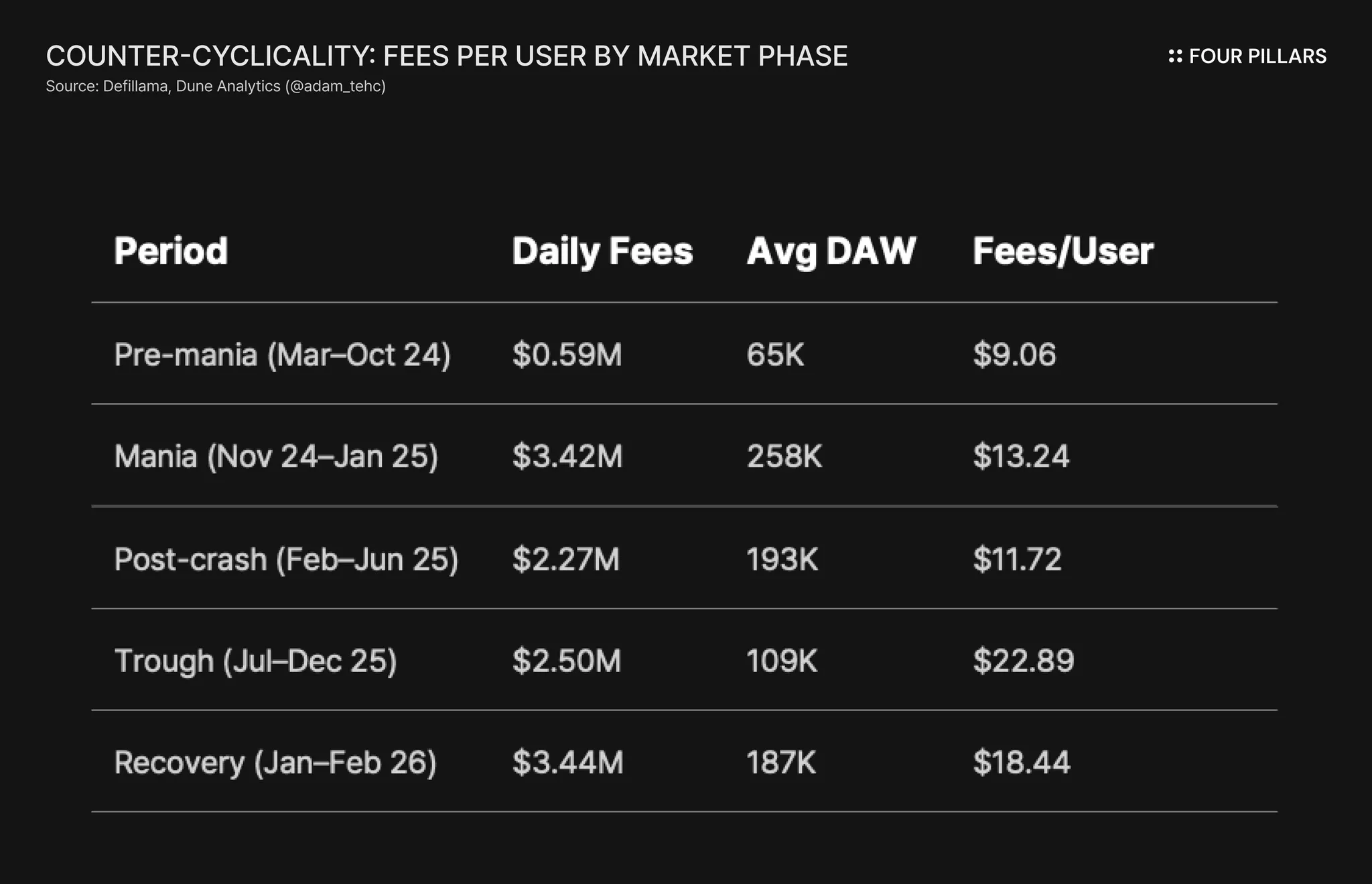

当用户在 2025 年的低谷期减半时,每用户的手续费翻了一番。 在经历了自 2022 年以来最糟糕的宏观环境、15.2 亿美元的 ICO 稀释以及积极的诉讼后,该平台连续十三个月每天的收入超过 100 万美元。这是成瘾基础设施,而不是旅游。

-

按当前价格计算,回购吸收了大约 2 倍的所有新代币供应量,并且当团队解锁于 8 月开始时,该比率会提高——第二阶段的排放量(约 92 亿 PUMP/月)实际上低于第一阶段(约 100 亿)。

-

下行风险要求收入降至历史最低水平以下。上行风险只需要倍数正常化。 按照当前收入的垃圾级 4 倍计算,FDV 为 22 亿美元,是从现在的 3 倍。

1. 一月的赌场

每个周期性业务都有其淡季。游客离开,收入下降,城镇看起来半死不活,但常客继续玩,在没有人群的情况下每次出手花费更多,而庄家仍然能从中分成。每个月,毫无例外。

聪明钱不会等待夏天。它会在淡季购买,那时价格反映了冬天,而业务仍在盈利。pump.fun 刚刚经历了其所能想象到的最糟糕的淡季(令人厌恶的宏观经济、15.2 亿美元的 ICO 供应冲击市场、积极的 RICO 诉讼、自上个周期的 AI szn 以来没有突破 10 亿美元的 memecoin 情绪触底),但手续费收入从未跌破每天 100 万美元。低谷平均:每天 250 万美元,并且所有不利因素都在起作用。

DEX 交易量刚刚创下历史新高(每周和每日),高于 2025 年 1 月的狂热,高于 2025 年 9 月的峰值。用户数从低谷翻了一番,并且仍在攀升,费用又回到了每天 340 万美元以上,淡季已经结束。然而,价格看起来随时都会崩盘。

这并不意味着自动便宜,我不会假装折扣是不合理的;存在真正的原因,我将如实地介绍每一个原因。但是这种差距值得研究。

1. 为什么它很便宜

首先是悲观情况。

1.1 TAM 问题

这是最深刻的批评,也是我无法完全驳斥的批评。Hyperliquid 以乘数的方式扩展到新的资产类别(今天的加密 perpetuals,通过 HIP-3 的股票 perpetuals,通过 HIP-4 的商品和预测市场),每次添加都会扩大上限。全球衍生品有数万亿美元,并且每次插入新的资产类别时,上限都会不断上升。

pump.fun 的下一个资产类别是……更多的 memecoin 吗?没有 HIP-3 等效项,也没有打开相邻市场的机制,这意味着增长需要更多的赌徒出现,或者现有的赌徒赌得更猛,这两种情况在牛市期间都有效,而在熊市期间则会回落,这与你期望的具有有限 TAM 的周期性业务的表现完全一致。赌场收入是赌徒人数乘以胃口的结果,而交易所收入是全球金融活动的结果,后者实际上是无限的。

PUMP 是一家赌场,而 HYPE 是一家交易所。两者都盈利,但只有一家能复合增长。

1.2 奇怪的 2026 年路线图

治理是一个不会改变现金流的复选框,也没有人购买 PUMP 来对提案进行投票。EVM 扩展听起来雄心勃勃,但护城河是 Solana 原生的——品牌无法跨链转移,bonding curve 可以很容易地分叉,并且在 Base 或 Ethereum 上竞争意味着在自己的地盘上与现有企业作斗争,同时将团队的注意力从实际产生所有收入的业务上转移开。

Pump Fund 和黑客松是伪装成生态系统建设的 300 万美元营销活动,我想指出的是,$WIF 和所有之前的 10 亿美元跑步者都不需要黑客松才能成为其周期中最大的 memecoin。

没有建立第二幕,而且路线图就像标准的加密剧本,项目宣布在 CT 上听起来不错但不会改变单位经济效益的事情。

1.3 费用重组

ATH 交易量应该意味着 ATH 收入,而事实并非如此,这明确地告诉你费用重组已经产生了多大的影响。

旧的结构是大约 1% 的固定费用,协议保留几乎所有费用,几乎所有费用都用于回购。新的结构更复杂,通过 Project Ascend 具有从 0.05% 到 0.95% 的动态费用,收入会重新定向到创作者,并且 PumpSwap 对毕业后交易收取 0.25% 的费用,其中 0.20% 分给 LP,只有 0.05% 分给协议。

每次更改都可以单独辩护,因为你需要留住创作者并击退竞争对手,但总的来说,它们会腐蚀回购理论,因为每重新定向一美元,就有一美元不会流向 PUMP 持有者。

而且证据已经体现在数字中。DEX 交易量在 1 月下旬和 2 月初创下历史新高(1 月 19 日至 25 日当周为 62.7 亿美元,2 月 3 日每天为 13.6 亿美元),高于 2025 年 1 月的狂热和 2025 年 9 月的峰值。ATH 交易量应该意味着 ATH 收入,但事实并非如此,这明确地告诉你重组已经产生了多大的影响(例如:2 月 3 日的快照——13.6 亿美元的交易量产生了 347 万美元的费用,但协议收入仅为 155 万美元)。

团队正在选择平台增长而不是代币价值增值,这对业务来说是合理的,但对持有者来说却是明确具有腐蚀性的。

1.4 其他风险,压缩

-

法律:Aguilar v. Baton Corp 是一项 RICO 加上证券集体诉讼,驳回动议于 1 月 23 日提交。Jito 已经被驳回,辩方在 1 月份提交了驳回动议,理由是“不可诉的夸大宣传”,并且 Ripple 和 Coinbase 最近的判例对这些索赔并不友好。关键在于 15,000 条泄露的内部聊天消息——如果这些消息显示 Solana Labs 和 pump.fun 之间存在真正的协调,那么计算方式就会发生变化。但市场对过去 12 个月中的任何法律进展几乎都没有畏惧,老实说我也是如此。

-

创始人:由 Alon 领导的匿名团队,Dylan 有 2017 年 rugpull 的历史,回购完全是酌情决定而非协议强制执行。该团队持有数亿美元的 PUMP,因此停止回购会摧毁他们自己的财富,但这是一种贪婪的结盟,而不是合同义务。我信任 The Block 联合创始人兼 6th Man Ventures GP Mike Dudas 的种子阶段尽职调查和 Alliance DAO 对此的审查。

-

宏观:毋庸置疑,加密货币现在的处境非常糟糕。

本节中的所有内容都是真实的。这些问题证明了折扣的合理性。

2. 为什么我仍然在购买

2.1 机器

pump.fun 在 Solana 上的 memecoin 发行中占据了 89.9% 的市场份额,并且这种垄断地位已经过压力测试——LetsBonk 曾短暂地突破了市场份额,而 pump 在没有补贴或激励活动的情况下重新获得了市场份额。“在 pump 上启动”现在是一个动词。该平台不在乎哪些代币输赢,它只需要人们继续启动它们。

当我深入研究这些数字时,最让我惊讶的是收入在用户离开时的表现:

在低谷期用户减半,而每用户收费翻了一番。游客离开,堕落者加强了赌博力度,就像赌场在地板上没有人群时一样,每次出手花费更多。在经历了自 2022 年以来最糟糕的宏观经济环境、15.2 亿美元的 ICO 稀释以及积极的诉讼后,仍然有连续 13 个月每天的收入超过 100 万美元。

然后 1 月份来了:用户涌入(环比增长 +95%),但每用户支出仍然高达 18.44 美元,而不是回落到狂热时期的 13.24 美元。现在两个引擎同时运行,这是产生之前每次费用高峰的组合。

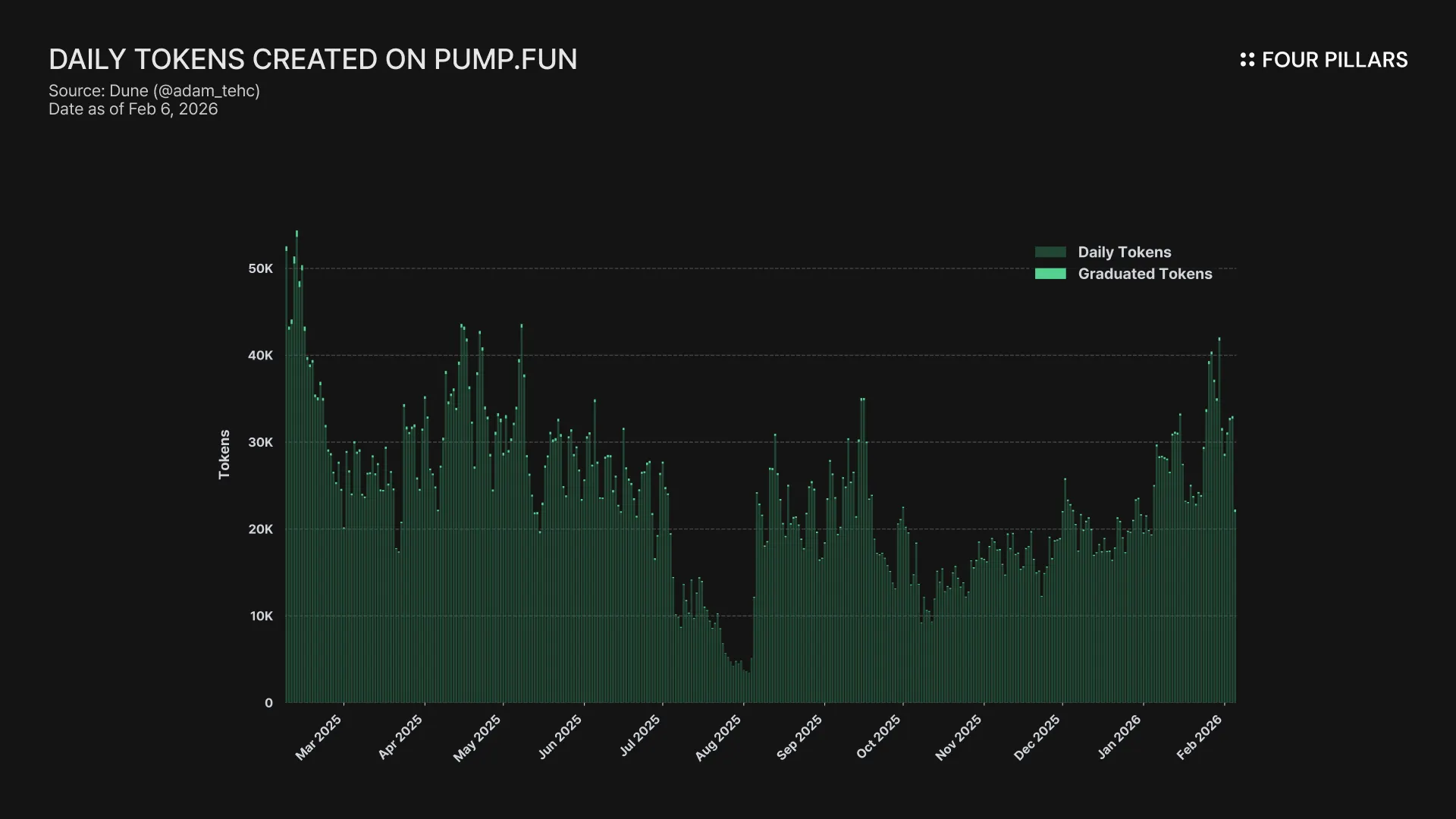

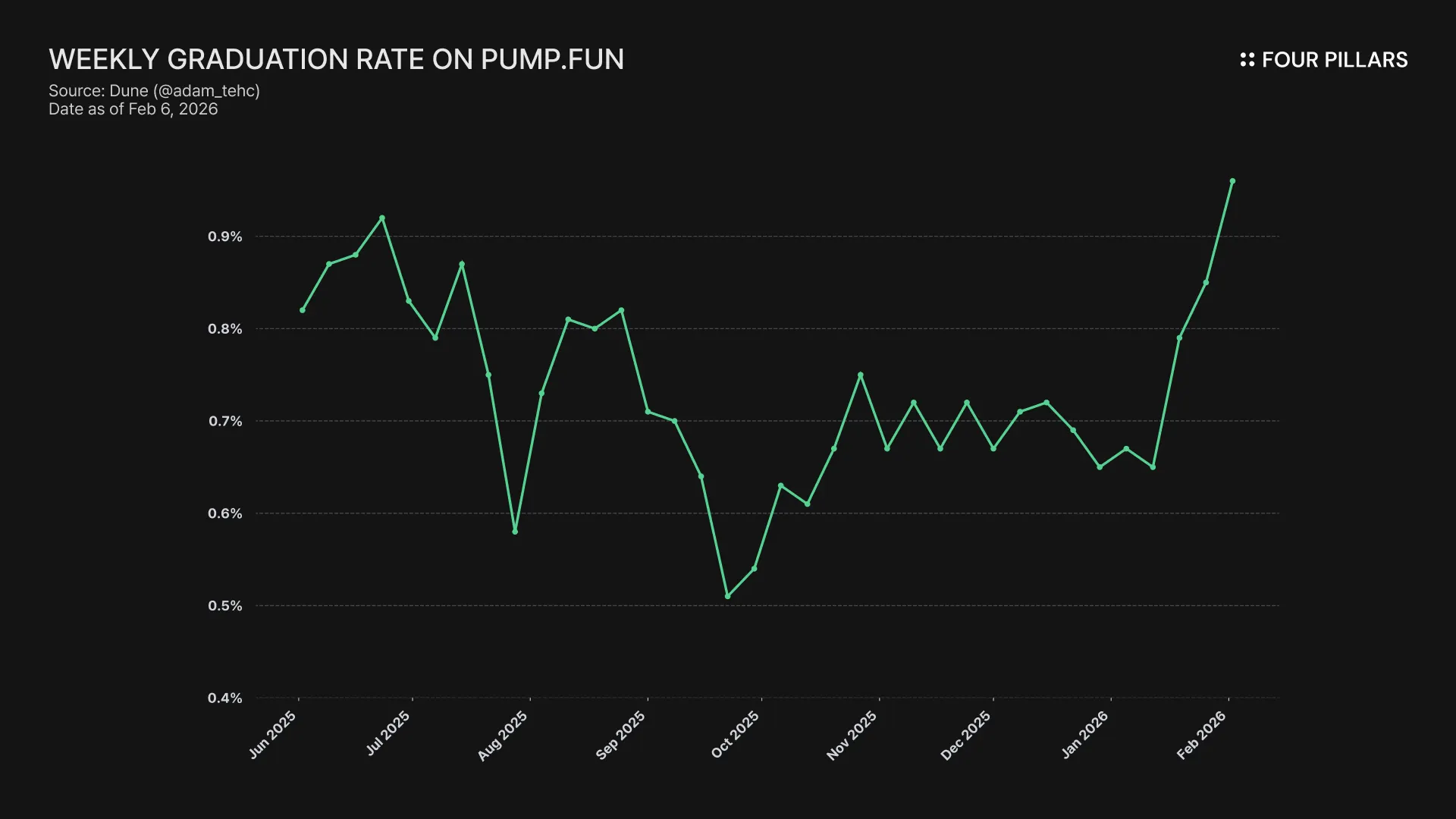

代币工厂从不同的角度讲述了同样的故事。创建了 860 万个代币,毕业了 71,000 个代币,毕业率值得关注。它在 2025 年 10 月跌至 0.51% 的谷底,然后攀升至 1.06% 的 ATH,此举开始于 1 月份收入激增前四到六周。

这种时间安排并非巧合:毕业率是一个先行指标。 当更多的代币在 bonding curve 中存活下来时,这意味着投机需求的质量正在提高:交易者正在挑选更好的代币,或者每个代币流入的资本更多,或者两者兼而有之。在费用出现在总数中之前,工厂开始生产更多可行的代币。目前,毕业率仍在攀升,这表明收入复苏还有更多的上涨空间。

在保留方面,1 月份的经常性用户平均每天 96,979 人,实际上超过了 12 月份的 DAW 总平均值 96,274 人。经常性用户群的扩张速度快于流失,并且 1 月下旬的峰值天数达到了接近狂热水平的 297-30 万。

2.2 理智检查:倍数

具有终端需求的矿山公司以 4-5 倍的收益进行交易。零增长的成熟赌场运营商获得 7-10 倍。客户群实际上正在消亡的烟草公司:8-9 倍。这些业务的 TAM 正在萎缩,监管正在收紧,整个投资案例是“它在衰落的同时会产生现金”。pump.fun 以 1.36 倍的倍数进行交易,其收入刚刚证明了它可以在最恶劣的条件下生存下来。即使你认为 memecoin 快要完蛋了(我并不这么认为),这个倍数也是错误的。

2.3 回购:底线

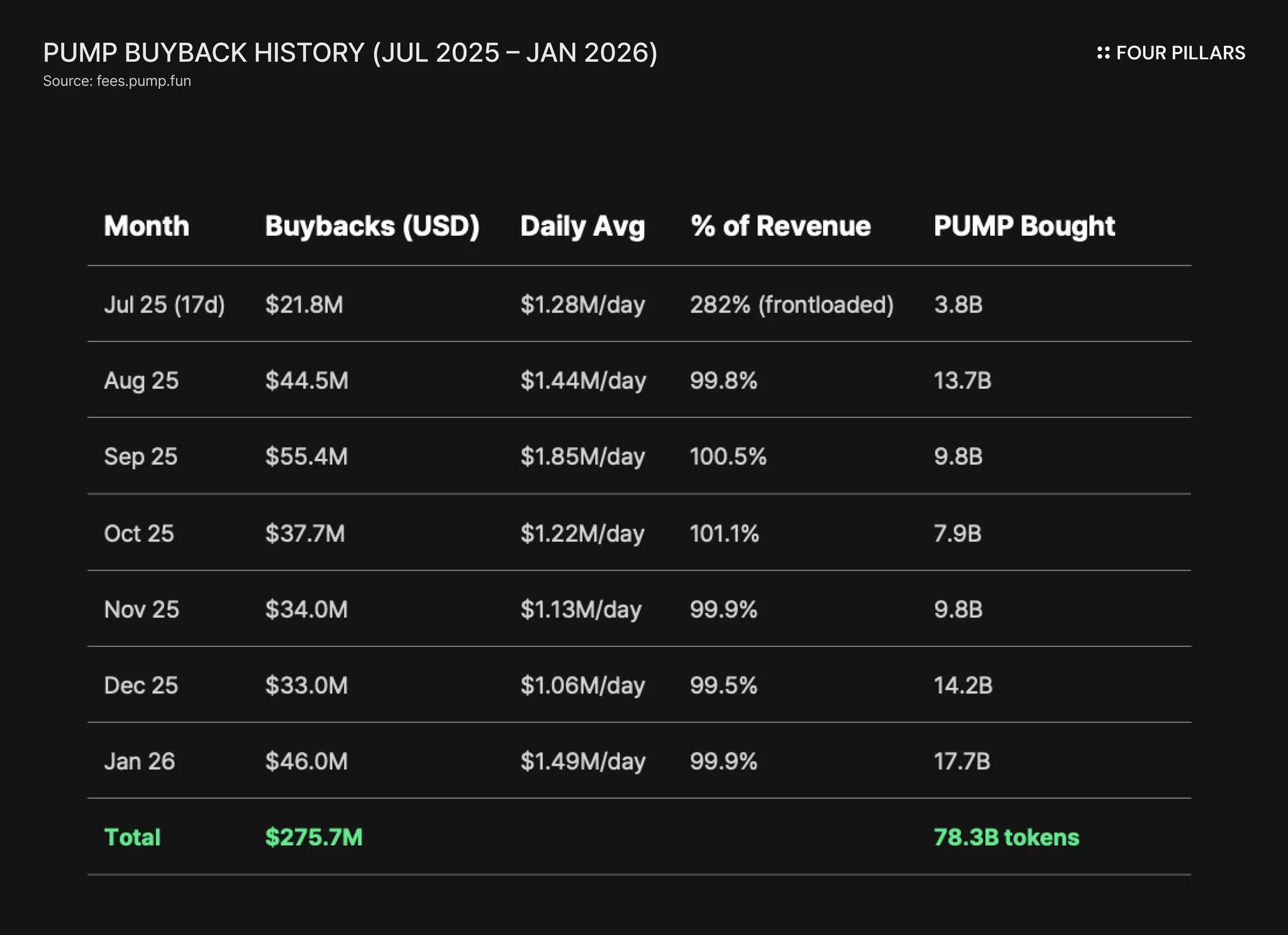

自 2025 年 7 月 15 日以来,大约 100% 的协议收入都用于公开市场 PUMP 回购,每天都可以在 fees.pump.fun 上验证:

每个月都以 100% 的分配率进行,链上验证。并且回购随着价格下跌而加速。1 月份以更少的钱移除了大约 2 倍于 9 月份的代币,这意味着浮动压缩在业务看起来最弱时会加剧。

我想明确说明回购是什么和不是什么。它们不是催化剂;价格就是现在的价格,每月已经流入了 4600 万美元。相反,它们是一致的出价压力,可以在你等待重新定价代币的事情时压缩浮动。

仍有 3900 亿个代币被锁定,它们分为两个不重叠的连续阶段。第一阶段从现在到 7 月 13 日(仅限社区和生态系统),每月大约 100 亿个代币,按目前的收入和价格计算,回购吸收了大约 197% 的新供应量。

然后从 7 月 13 日到 8 月 12 日有一个月的空档期,社区完全归属,没有新的解锁,回购不受阻碍地进行。

第二阶段于 8 月 13 日开始,团队(每月约 56 亿个代币)和投资者(每月约 36 亿个代币)开始线性归属,总计每月大约 92 亿个代币,实际上低于第一阶段。按当前价格计算,回购吸收大约 215% 的第二阶段供应量,即使在 0.0045 美元的基本情况下,目标吸收率也保持在 100% 以上(请参阅第 3 节)。

2.3 退化者 + 运营杠杆

Memecoin 是唯一一种在不到一个月的时间内从 0 美元涨到 1 亿美元的资产类别,而且这种彩票式的冲动在 2018 年幸存下来,在 2022 年幸存下来,在 2025 年幸存下来,每个周期都带来了一批新的用户,他们第一次发现了多巴胺的刺激。逆周期表已经证明,收入底线在周期之间保持不变,而上限在它们到来时会扩大。

这不是一个正在消亡的客户群。这是一个旅游小镇上的赌场,游客每个季节都在变化,但他们一直在来。一个值得注意的催化剂:thiccy 在 threadguy 的 spaces 上提到,每个加密狂热都需要一批新的、不成熟的资金第一次发现赌场。AI 人群就在那里,从实验室股权中获得了巨额财富,终日沉迷于网络,不知道如何花钱,而且正是那种会发现凌晨 3 点启动 memecoin 是你可以用金钱获得的最有趣的事情的人。我没有将其纳入定价中,但我宁愿在它可能实现之前做好准备,也不愿在之后争先恐后。当他们出现时,pump.fun 就是他们登陆的地方。

运营杠杆使这种设置不对称。2025 年 1 月的狂热在旧结构下达到了约 710 万美元/天的费用,收入占比约为 100%,而 2025 年 9 月的峰值在 Ascend 后的费率下达到了 872 万美元/天的费用,收入为 357 万美元/天。两者都是暂时的,这两个结构目前都以仅是峰值用户 56% 的每日费用维持在 340 万美元以上。

如果用户在当前已经达到 ATH 的交易量基础上恢复到狂热水平,那么费用应该轻松超过 9 月份的峰值,按照 Ascend 后的费率计算,这相当于每天 350 万美元以上的收入,或者以 7.74 亿美元的市值计算的年化收入为 13 亿美元以上。服务这些用户的边际成本接近于零,这就是为什么当底线和峰值之间的杠杆相对于价格如此之大时,有界 TAM 并不重要。

3. 情景和敏感性分析

3.1 牛市/熊市情景

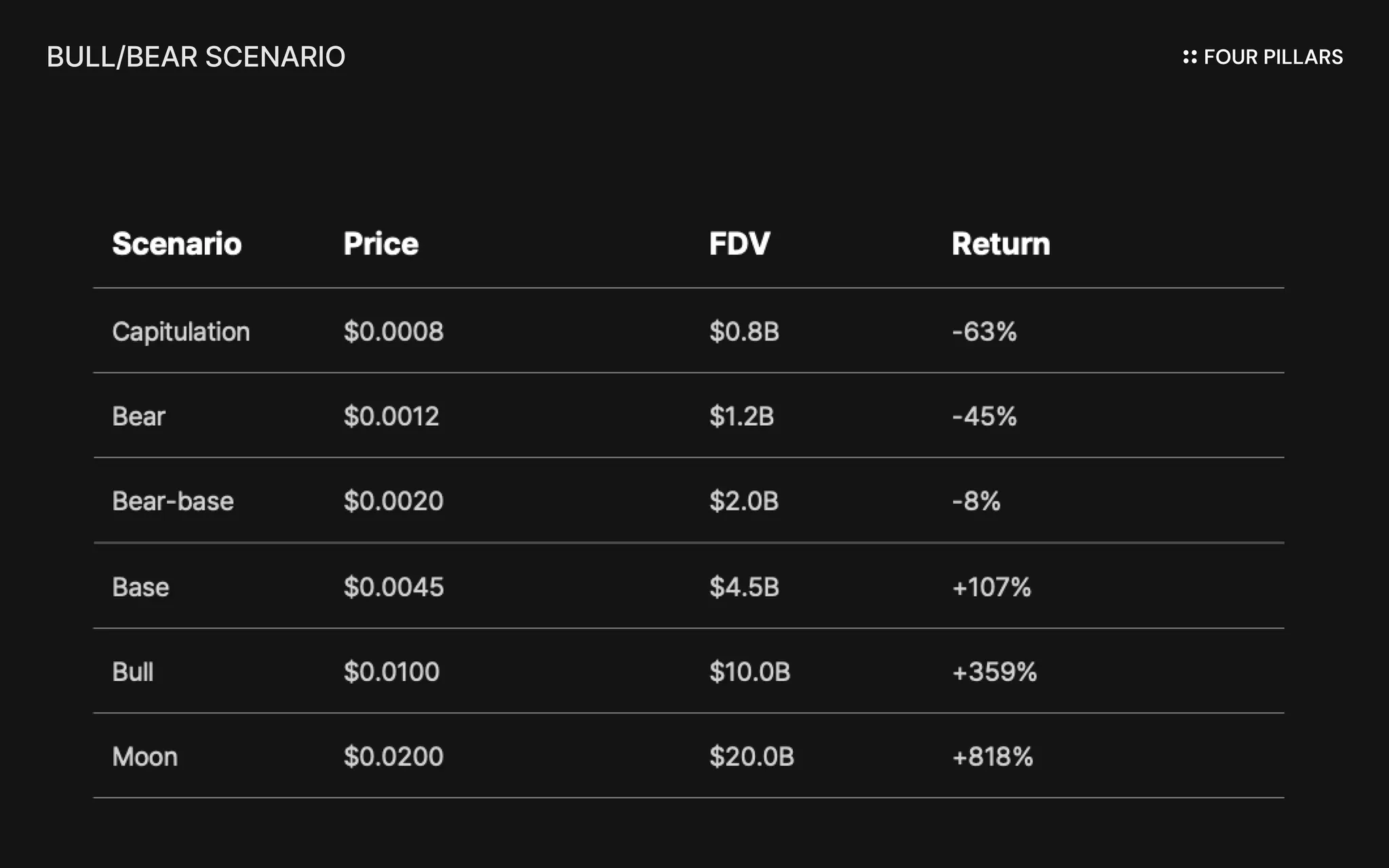

-

以 0.0008 美元的价格投降需要证券执法部门强制关闭或退市,或者收入崩溃至每天 20 万美元以下(2024 年第一季度水平)或团队完全放弃回购。

-

以 0.0012 美元的价格做空需要当前环境不仅持续存在而且加剧。我们已经处于自 2022 年以来感觉最冷的加密寒冬中,问题是这种情况是否会从这里显着恶化,或者这是否就是谷底。如果你认为还有另一条腿下跌,导致费用持续低于每天 100 万美元,那么这就是你的目标价格。

-

以 0.0020 美元的价格做空-基本情况是没有任何变化的情景,其中加密货币停留在低谷中,没有流动性注入,没有叙事,代币横盘漂移,而回购磨损。最有可能的下行结果——你会缓慢失血,但浮动会继续压缩,时间对你有利。

-

以 0.0045 美元的价格做多是加密货币宏观条件改善并且流动性开始被重新注入市场时发生的情况——没有什么特别的,只是环境从“非常糟糕”转变为“谨慎的风险偏好”。用户趋向于 25 万到 30 万,收入稳定在每天 150 万到 200 万美元以上,并且市场开始将 PUMP 的定价更接近于结构性挑战但现金流转好的业务的实际交易价格。你不需要狂热才能做到这一点,你只需要宏观逆风停止。

-

以 0.0100 美元的价格做多需要 memecoin 周期回归(用户持续超过 30 万,费用达到 600 万到 1000 万美元/天,这种情况已经发生两次)以及宏观和法律透明度的提高,尽管我不认为法律单独会大幅改变价格。按照 13 亿美元以上的年化收入计算,$10B FDV 相当于 7.7 倍的收益,而且现在业务的客观实力比 9 月份更强,供应已经耗尽、浮动已经压缩并且交易量基础更高。

-

以 0.0200 美元的价格登月需要完全的狂热——费用超过 1500 万美元/天,一个新的用户群体叠加在 ATH 交易量基础上,以及允许风险资产大幅上涨的宏观条件。~20 亿美元的峰值收入的 10 倍。9 月份证明 872 万美元/天的费用是可以实现的,并且在压缩的浮动上的下一个周期可能会超速 50-70%。

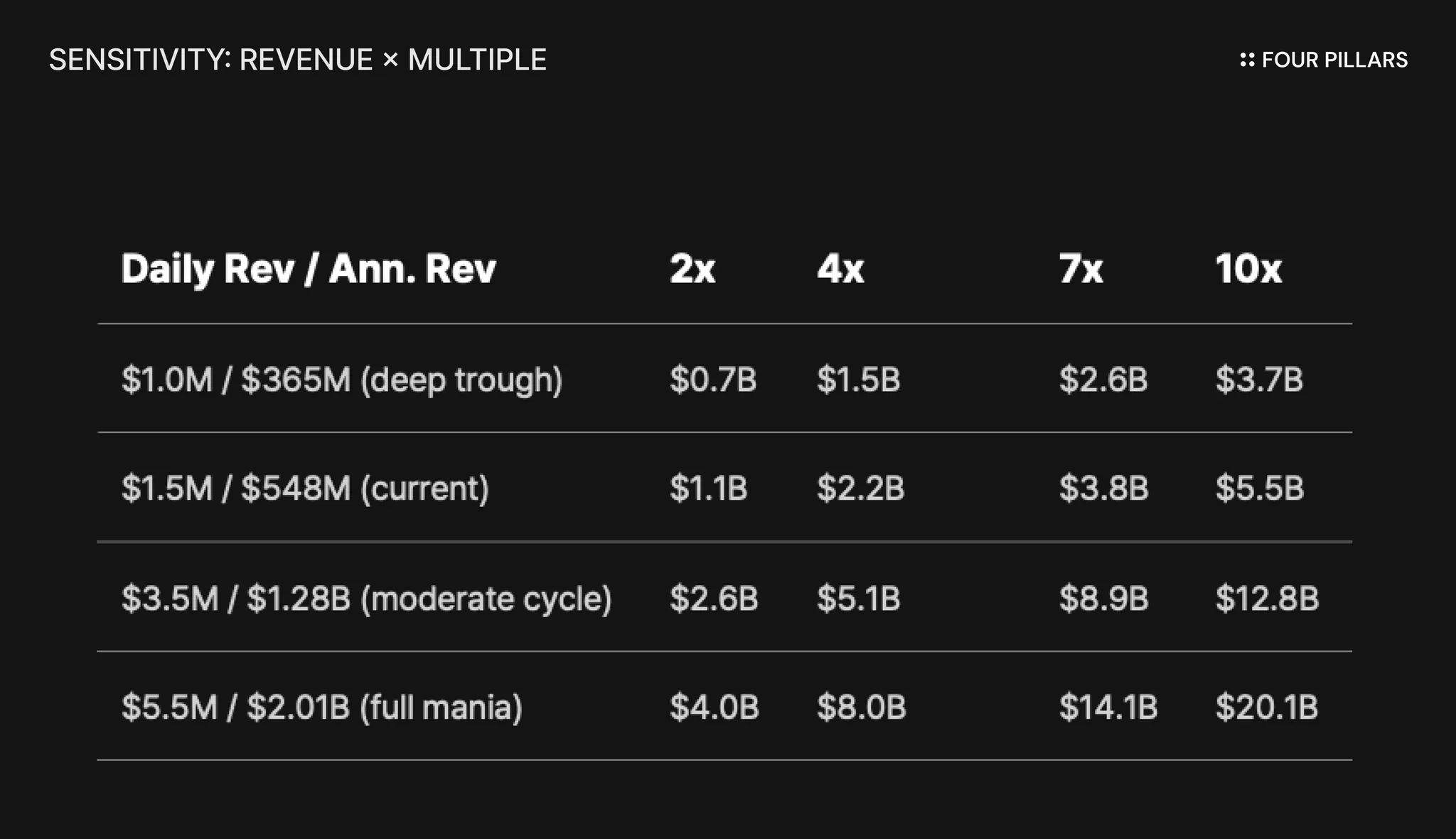

3.2 敏感性分析表

此表允许你选择自己的假设。找到你在收入上的位置以及你认为此业务应得的倍数,然后就可以得出市值:

有两件事很突出。即使在 2 倍的市盈率下(比 PUMP 目前 1.37 倍的市盈率有意义的重估),从当前水平下跌也需要收入降至历史最低水平以下。按照 4 倍的市盈率计算,目前的收入水平意味着 22 亿美元,这大约是从现在的 3 倍。这种不对称性并不取决于任何人给予 pump.fun 慷慨的估值,而是取决于收入不会跌破其经过验证的底线,同时市盈率甚至略微正常化。

3.3 关键日期

-

2 月 13/20 日:到期的法律异议和回复

-

2026 年第一季度:动态费用数据的第一个完整季度

-

7 月 13 日:社区和生态系统完全归属,下一次解锁阶段前有一个月的空档期

-

8 月 13 日:团队+投资者解锁开始

-

2026 年第四季度:法律决议窗口

4. 结论

PUMP 现在很便宜,因为加密货币的情况非常糟糕,而且一切都很便宜。这是其中的 80%,我不会假装不是。但让这件事变得有趣的是你以当前价格获得的东西:一项在最恶劣的条件下费用从未跌破 100 万美元/天的业务,目前正在处理比以往任何时候都多的交易量,并且在无人关注的情况下每月回购 2 倍于其自身稀释的股份。

你是否相信 pump.fun 的收入会跌破其有史以来最糟糕的水平,而每日交易量处于历史高位,用户正在攀升回狂热水平?如果不是,这是一个开始建立仓位的绝佳位置。

我长期看好 PUMP。NFA。

- 原文链接: 4pillars.io/en/articles/...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~