DeFi利率曲线平滑化设计

- flipdazed

- 发布于 4天前

- 阅读 24

文章探讨了 DeFi 借贷协议中利率曲线设计的优化方案。指出传统的“硬拐点”模型在目标利用率附近会导致激励机制突变和市场脆弱,容易被恶意操纵。作者对比了“软拐点”和“扭曲逻辑曲线”两种平滑模型,分析了它们在风险敏感度与激励稳定性之间的权衡,建议通过平滑曲线提供更优的风险调整激励。

目前 DeFi 借贷协议面临的问题显而易见。以下是过去几周我收到的一些真实反馈:

匿名 Morpho 借款人: 你能让那个匿名用户停止在市场里的操作吗?他们不断地存入和取出资金,导致利率反复飙升。我们本想成为市场中更大的借款人,但受限于他们的行为,现在不得不平仓。

匿名 Morpho 抵押品发行方: 这些家伙通过不断存取资金来干扰我的市场。我刚让另一个用户增加了资产,他们就立刻撤资,把利用率维持在 91.5% 以上符。大家都对这种行为感到非常愤怒。

大多数 DeFi 借贷协议使用的利率曲线都带有一个“拐点”(Kink)。这意味着借款利率在达到目标利用率之前按一种斜率上升,而一旦超过该点,斜率就会突然变得非常陡峭。

这种设计虽然简单直观,但也带来了一个核心问题:在协议最需要引导用户行为的关键点上,激励机制的变化过于突兀。

利率模型的工作不仅仅是设定一个数字,其核心任务是围绕目标利用率来塑造市场行为。优秀的设计应该通过平滑的曲线引导市场回归目标;而糟糕的设计则会在目标点创造一个激励悬崖。这就是标准硬拐点(Hard Kink)设计的最大弱点。

为什么硬拐点设计存在缺陷

硬拐点模型非常容易理解:

- 在目标利用率以下,利率按较低斜率上升。

- 在目标利用率以上,利率按较高斜率上升。

然而,这种转换过于剧烈。在目标点,曲线的斜率会发生突变。通俗地说,协议是在试图用一个激励悬崖而非平滑的方向盘来操控市场。

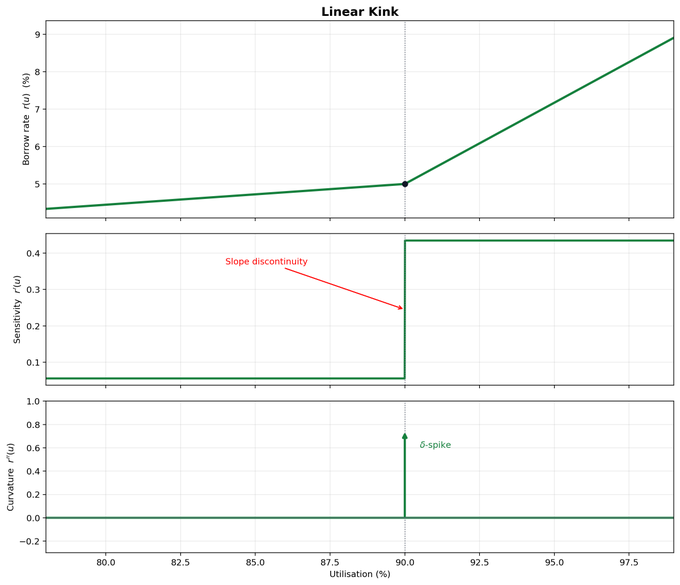

图 1:线性硬拐点模型在拐点处表现出极强的风险,极易被恶意分配者利用。

图 1:线性硬拐点模型在拐点处表现出极强的风险,极易被恶意分配者利用。

因此,硬拐点更适合作为一个粗略的参考点,而不是生产环境中的最佳曲线选择。

两种更平滑的替代方案

1. 软拐点(Soft Kink)

软拐点保留了硬拐点的基本逻辑,但平滑了转角。当利用率过高时,它可以比宽泛的平滑曲线更敏锐地抑制借款激励。

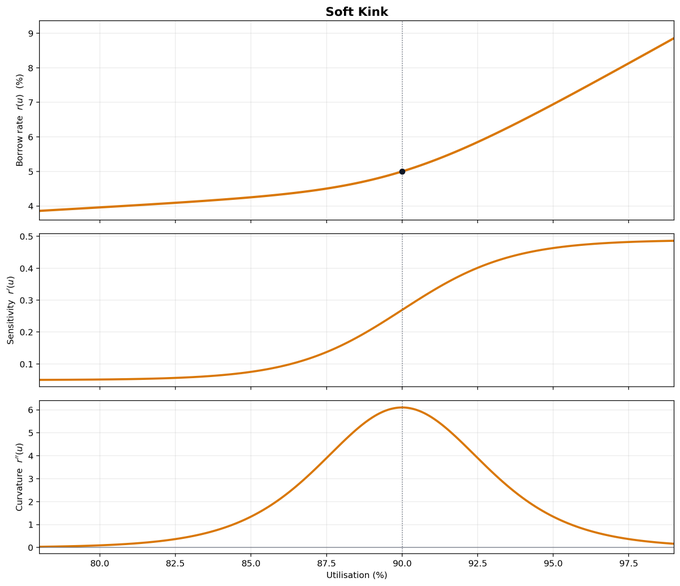

图 2:软拐点具有平滑的单调轮廓,但仍存在显著的曲率风险。

图 2:软拐点具有平滑的单调轮廓,但仍存在显著的曲率风险。

但这种设计也有代价:更剧烈的抑制意味着借款人的收益在目标点附近波动更大。当利用率波动时,这种剧烈的弯曲会使借款人的处境变得更加脆弱。

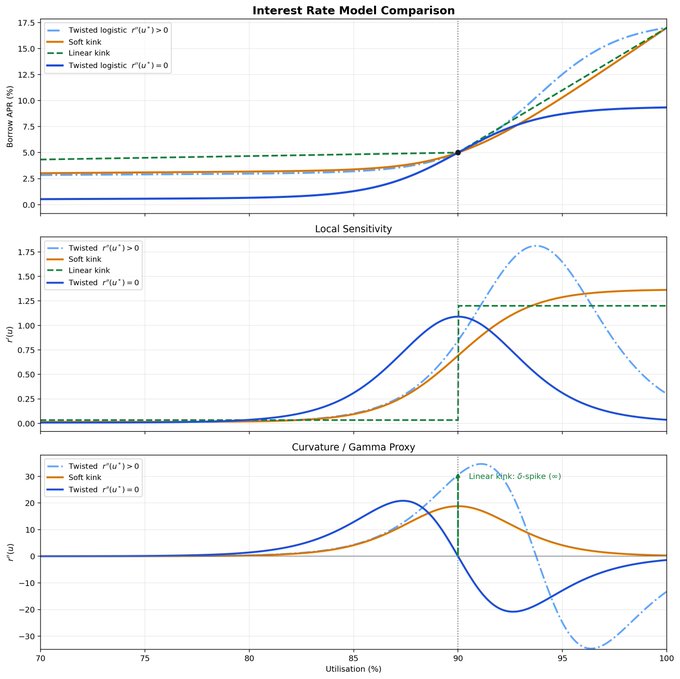

2. 扭曲逻辑回归曲线(Twisted Logistic)

扭曲逻辑回归曲线是围绕目标点本身设计的。

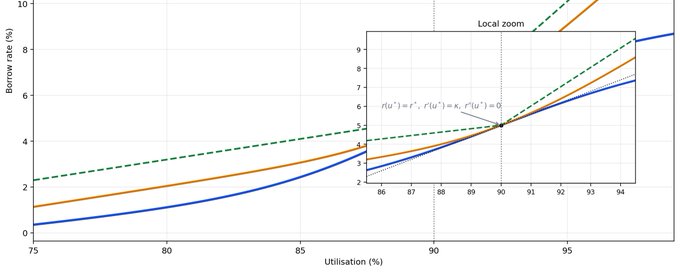

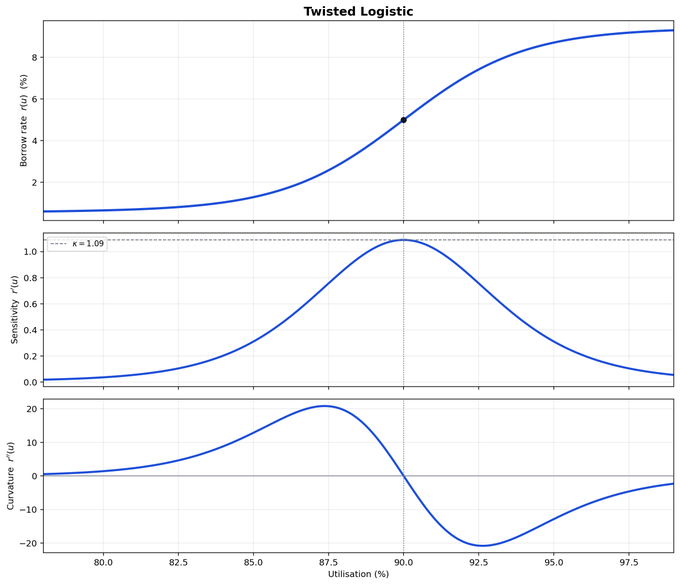

图 3:扭曲逻辑回归曲线可以针对性地消除曲率风险,同时在目标利用率点实现利率变化的最大化。这有助于防止恶意行为者利用高曲率点进行攻击。

图 3:扭曲逻辑回归曲线可以针对性地消除曲率风险,同时在目标利用率点实现利率变化的最大化。这有助于防止恶意行为者利用高曲率点进行攻击。

它的优势不仅在于平滑,更在于它在操作点周围提供了清晰的局部形态:

- 准确的目标利率。

- 适当的局部灵敏度。

- 目标点处没有尴尬的单向弯曲。

这使其成为衡量其他曲线优劣的一个良好基准。

经济层面的重要性

借贷市场中有两类核心群体:

- 存款人(Lenders)

- 借款人(Borrowers)

当利用率偏离目标时,协议希望正确的群体做出反应。在某些市场中,主要反应来自存款人的资本重新分配;而在波动较快的加密市场中,借款方的反应往往更迅速。

更严厉的借款惩罚并不自动等同于更好的借款行为。如果曲线导致借款人的收益风险增加,那么经风险调整后的需求反而会恶化。

因此,核心问题不是“哪种曲线对借款人的惩罚更重”,而是“哪种曲线在目标点附近创造了最佳的风险调整激励”。

权衡:纪律性 vs 脆弱性

软拐点和扭曲逻辑回归曲线分别解决了不同的问题:

- 软拐点:如果你希望在利用率过高时实施更强力的强制干预,软拐点更好。

- 扭曲逻辑回归曲线:如果你希望在目标点周围拥有更清晰、更平衡的局部形态,它则是更好的选择。

核心权衡在于:

- 软拐点在目标上方提供了更强的局部约束。

- 扭曲逻辑回归曲线提供了更清晰、更稳健的局部激励形态。

初步结论

硬线性拐点是最弱的设计,因为它造成了激励机制的“断崖式”变化。

扭曲逻辑回归曲线是一个理想的基准,因为它以严谨的方式围绕目标点构建。

软拐点虽然有用,但其剧烈的抑制作用伴随着代价:与扭曲逻辑回归曲线相比,它可能导致借款人的局部风险更高。

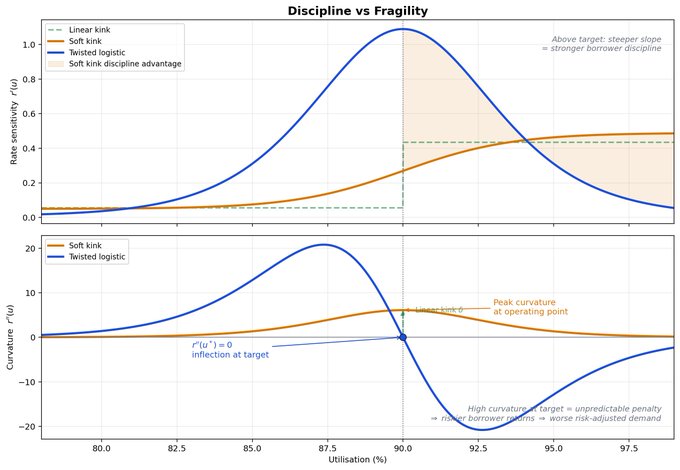

图 4:软拐点与扭曲逻辑回归曲线之间的权衡在于“伽马”(脆弱性)与“德尔塔”(灵敏度)。扭曲逻辑回归曲线获得了更高的灵敏度,需要更多的纪律,但优点是脆弱性较低。

图 4:软拐点与扭曲逻辑回归曲线之间的权衡在于“伽马”(脆弱性)与“德尔塔”(灵敏度)。扭曲逻辑回归曲线获得了更高的灵敏度,需要更多的纪律,但优点是脆弱性较低。

因此,衡量设计的关键不在于曲线是否在一般意义上“平滑”,而在于它是否在不引入不必要脆弱性的前提下,围绕目标点引导出正确的行为。

后续研究方向

在目标利率处追求“零曲率”的代价是更高的梯度。这在实际中转化为借款人头寸对利率更高的敏感性。考虑到稳定借款人头寸的目标,这似乎并非最优情况。

图 5:追求二阶导数为零的权衡是在目标利用率处具有更高的利率敏感性。我们将研究扭曲逻辑回归曲线与软拐点的行为和风险,观察右侧尾部的负曲率组件是否能带来额外价值。

图 5:追求二阶导数为零的权衡是在目标利用率处具有更高的利率敏感性。我们将研究扭曲逻辑回归曲线与软拐点的行为和风险,观察右侧尾部的负曲率组件是否能带来额外价值。

因此,我们将进一步探讨:当我们不再追求二阶导数为零时,扭曲逻辑回归曲线是否比软拐点更具价值。从视觉上看,这会使其更接近图 5 所示的软拐点。

我们目前的分析重点在于观察借款人盈亏(PnL)的风险特征,以确定负曲率(底部图表中蓝线跌破零的部分)是否对借款人的 PnL 风险特征产生实质性的积极影响。

- 原文链接: x.com/flipdazed/status/2...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~