Base链USDC收益率创新高与Kamino安全机制解析

- SteakhouseFi

- 发布于 5天前

- 阅读 22

文章分析了 2026 年 4 月的 DeFi 市场动态,指出 Base 链与以太坊间 USDC 收益率利差达今年最高水平,并详细介绍了 Kamino 借贷协议新增的“白名单储备”安全机制。此外,文章还结合学术论文探讨了在高利率环境下,稳定币(尤其是 USDC)与传统银行存款之间的替代关系。

欢迎阅读又一期 DeFi 市场动态更新——这是关于加密银行业务架构和市场脉动的简明简报。

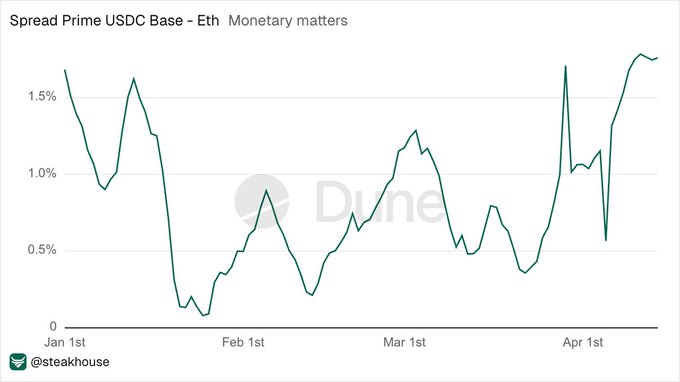

Prime USDC 价差:Base 对比 Ethereum

- 在 1 月中旬下跌之后,Base 和 Ethereum Mainnet 上的 Prime USDC 之间的 APY 价差已扩大至今年最高水平,达到 1.8% APY。

-

贷款人已经转向 Base 以获取更高的收益,但价差依然存在。这表明新的供应仍被有效地吸收,而不是完全通过套利抹平差距。

-

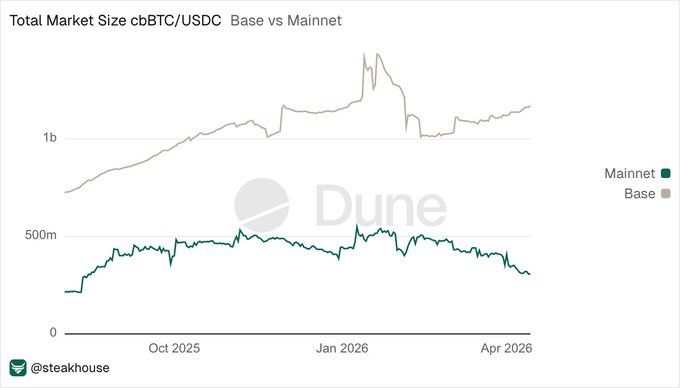

这种背离与潜在的市场活动相吻合。Base 上的 USDC 借贷需求更强,尤其是在大型 BTC 抵押市场(Coinbase Borrow 产品)。Base 上的 cbBTC/USDC 市场规模为 11.8 亿美元且在增长,而 Ethereum 上则为 3.1 亿美元,并随 BTC 价格波动而萎缩。

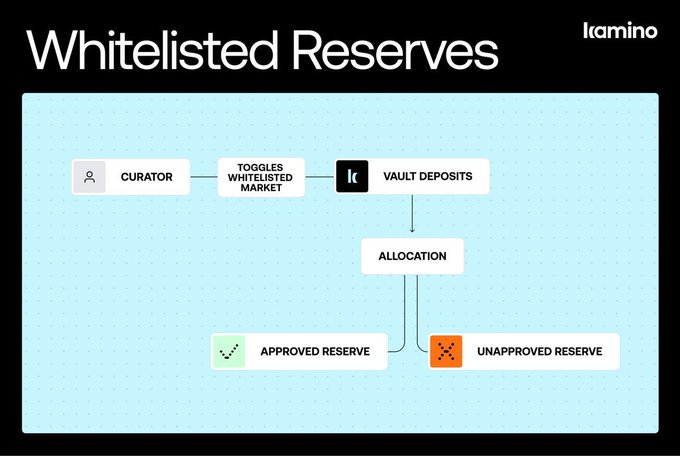

Kamino Lending Vaults 的白名单储备

-

Kamino 为 Lending Vaults 引入了“白名单储备”(Whitelisted Reserves),这是 Curator 的一项不可逆智能合约设置,旨在将 Vault 的分配和投资限制在经平台验证的储备中,该功能目前已在 Kamino UI 显示的所有 Vault 上启用。

-

在实践中,进入白名单意味着 Vault 资金被限制在由 Kamino 维护的协议级批准储备列表中,而 Curator 仍可以在这些批准的储备中管理分配。这为存款人提供了一个关于 Vault 资金部署去向的额外协议级安全层。

-

这一变化增加了两个 Onchain 控制项:一个阻止向非白名单储备进行新分配,另一个阻止存款人资金流入非白名单储备;两者应同时启用以实现全面覆盖。

-

主要好处是,被攻破的 Vault 管理员密钥无法将资金重定向到虚假或未经审核的储备中,这降低了存款人资金通过该攻击路径被抽干的可能性,并增强了 Vault 结构的安全性。

-

无论白名单状态如何,提款功能依然可用,Curator 仍可以从储备中撤回分配,存款人也可以根据可用流动性随时进入或退出,因此这一变化在不破坏提款路径的情况下改进了部署控制。

评估稳定币和银行存款作为替代品的情况

-

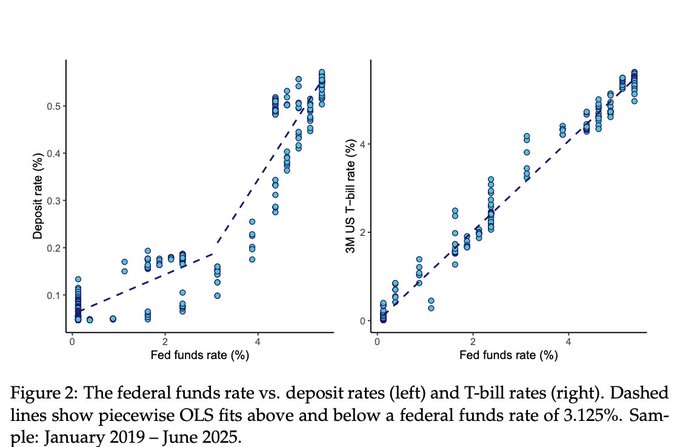

稳定币和银行存款的需求可能会重叠,尤其是当用户决定在哪里存放美元余额时。为了评估这一观点,我们可以参考 Rashad Ahmed 和 Inaki Aldasoro 2026 年 3 月的论文,Are Stablecoins and Bank Deposits Substitutes?(稳定币和银行存款是替代品吗?),该研究使用了 2019 年 1 月至 2025 年 6 月的美国周度数据,探讨了这些类货币的美元工具是否在竞争同一批资金。

-

作者提出的机制是,存款和稳定币都具有类货币功能,因此当相对吸引力发生变化时,用户可以在两者之间转换。一旦美联储利率超过约 3.125%,银行就会开始将更多的加息幅度传递给存款人,这是他们用来隔离与稳定币市值增长放缓相关的存款重定价冲击的关键模式。

-

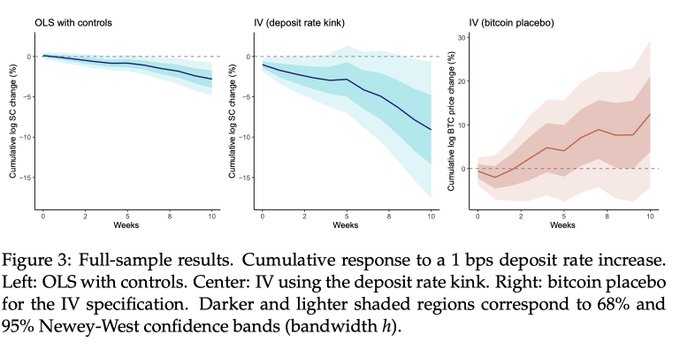

他们分两步对此进行测试。首先,他们运行普通最小二乘法 (OLS) 回归,该回归使用周度存款利率变化与稳定币增长之间的原始观察关系。然后,他们加入工具变量 (IV) 方法,利用图 2 中的存款利率拐点来隔离存款利率变动中来自银行在利率高于约 3.125% 后传递更多美联储紧缩政策的部分。两项估计值均为负值,这意味着在存款利率提高后,储备资产支持的稳定币市值增长会减弱,但不一定是供应量的绝对下降。

-

在图 3 的右侧,作者在 IV 框架内运行了一个比特币 Placebo(安慰剂)测试,以测试该结果是否针对稳定币,而非反映更广泛的加密货币或宏观周期。由于 BTC 不具备与储备支持的稳定币相同的类货币作用,显著的 BTC 反应将削弱替代关系的解释。论文发现 BTC 反应在统计上并不显著,作者认为这支持了稳定币特有效应的观点。

-

BTC Placebo 结果应谨慎解读。零在整个时间范围内都保持在 95% 的置信带内,这意味着 BTC 估计值在该水平上与零在统计上是无法区分的。这并不意味着 BTC 效应被精确地估计为零,因为置信带在整个时间范围内保持较宽。

-

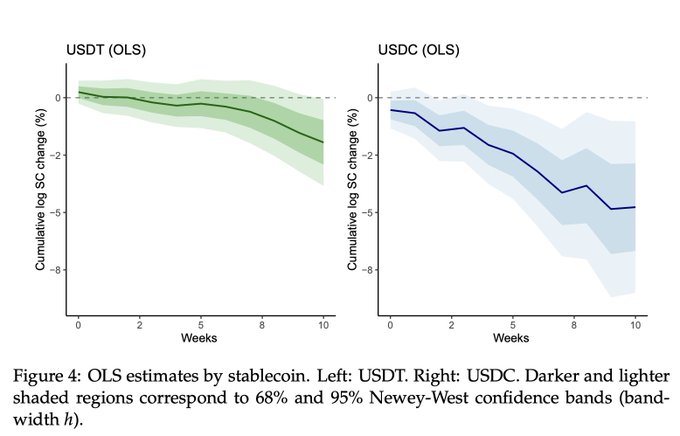

此外,论文还发现对 USDC 的影响比对 USDT 的影响更强,作者认为这与 USDC 与美国机构和 DeFi 用户的联系更紧密一致,而 USDT 的需求更多与离岸和新兴市场的使用相关。

- 总体而言,该论文支持了银行存款与稳定币之间存在合理的替代叙事,但证据集中在美国高利率的特定环境下,并且对市场某些部分(尤其是 USDC)的影响强于对整个稳定币板块的影响。

- 原文链接: x.com/SteakhouseFi/statu...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~