AAVE v2 - white paper

- bixia1994

- 发布于 2021-10-11 19:09

- 阅读 9923

AAVE v2 白皮书

简介

AAVE v2版本相较于v1版本新增了两个重要变化:

- aToken变为可升级token

- 债务token

- flash loan V2

针对债务Token:

用户的债务以债务Token的形式存在,而不是之前的内部记账,好处有:

- 代码简化 - 用户的债务生成销毁变成了债务Token的mint和burn

- 同时借可变贷款利率和稳定贷款利率。在V1版本中,用户的贷款要么是可变贷款利率,要么是稳定贷款利率。多种贷款利率通过加权平均得到

- 信用额度转移的支持:用户可以将它在AAVE中deposit得到的信用额度转移给其他账户,而其他账户可以拿着得到的信用额度来进行贷款等。

信用委托是一项简单的交易,Aave协议的储户将信用额度委托给他们信任的人。你也可以将信用额度委托给另一个执行预定义功能的智能合约,消除这种信任。 例如,Karen将USDC存入Aave Protocol以获得利息。由于Karen只用Aave Protocol来赚取而不是借贷,她不需要行使她的信用额度。相反,凯伦将她的信用额度委托给乍得以赚取额外的利息。一旦信贷额度被委托,chad就可以从专用的信贷委托金库中提取资金,这是一个建立在Aave协议之上的简单债务包装。为了确保一帆风顺,凯伦和乍得使用OpenLaw来签署条款协议。

针对flashloan V2:

flashloan V1上存在如下的不足:从AAVE上得到的flashloan无法再AAVE上去使用,即nonReentrant

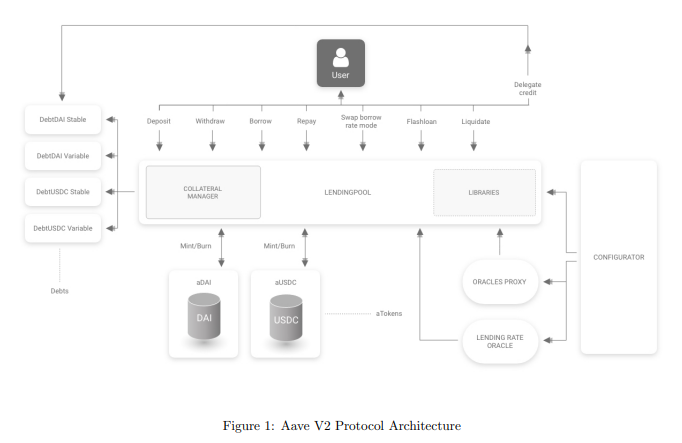

架构

与之前V1版本不同:

- 资金存放在aToken中,与compound类似。

- 债务Token记录用户的债务

- 所有的操作都发生在LendingPool中

经济模型

aToken

aToken支持EIP-2612

$LR_t$当前流动性率:等于总的借贷利率乘以此时的资金利用率, 注意:这里的利率是一个年化利率

$$ LR^{asset}_t=R_tU_t $$

$LI_t$累计流动性指数,也可理解为汇率:再时间段$\Delta T$范围内,由贷款利率累计产生的单位本金利息,任何操作都会更新该参数

$$ LI_t=(LRt \times \Delta T{year} + 1) \times LI_{t-1} $$

$$ LI_0=1 \times 10 ^{27} = 1 ray $$

这里的概念与compound中的概念利率指数是很类似的,只是compound中的利率指数概念是由所有的贷款利率乘以delta Blocks,是每一个block的利率;而这里是一个年华利率的概念,需要进行下单位换算。

$NI_t$ 储备金正常化收入:

$$ NI_t=(LRt \times \Delta T{year} + 1) \times LI_{t-1} $$

在V2中,用户指数实际上作为一个存储变量消失了,它与本金余额一起被存储为一个比率,被称为 "按比例的余额",ScB。用户的余额被计算出来,导致在每一个导致代币铸币或烧毁的动作上的增加或减少。用户的余额被计算出来,导致每一个导致铸币或烧毁代币的行动的增加或减少。

也就是说用户手上的aToken会增加或者减少!

如果是deposit:

$$ ScBt(x) = ScB{t-1} + \frac{m}{NI_t} $$

如果是withdraw:

$$ ScBt(x)=ScB{t-1}(x)-\frac{m}{NI_t} $$

任何时刻,用户手上的aToken的数量为:

$$ aB_t(x)=ScB_t(x)\times NI_t $$

此时需要结合代码看到:

aToken的balanceOf函数的定义为:一个用户的aToken的数量为该用户的本金与该本金产生的利息之和。而在AAVE内部,统一使用$ScB_t$作为用户的实际本金。即$ScB_t=super.balanceOf(user)$

function balanceOf(address user)

public

view

override(IncentivizedERC20, IERC20)

returns (uint256)

{

return super.balanceOf(user).rayMul(_pool.getReserveNormalizedIncome(_underlyingAsset));

}这里的一个难点即在于如何理解ScBt(x),

当t=0时刻,此时用户还没有向AAVE中存钱,$ScB_0$ = 0, $NI_0$=1 ray 当t=1时刻,此时用户向AAVE中存入抵押token,数量为m, 此时AAVE给用户记账存入数量为 $ScB_1=\frac{m}{NI_1}$ ,用户自己查自己的账户余额为$aB_1=\frac{m}{NI_1}\times NI_1=m$ 当t=2时刻,此时用户没有继续向AAVE中存钱,即数量为0,此时AAVE给用户记账存入数量为$ScB_2=ScB_1$,用户自己查自己的账户余额为$aB2=\frac{m}{NI_1}\times {NI_2}=m\times \frac{NI_2}{NI_1}> m$ 当t=3时刻,此时用户再次向AAVE中存入抵押token,数量为n,此时AAVE给用户记账存入数量为$ScB_3=\frac{m}{1\ ray}+ \frac{n}{NI_3}$,此时用户自己查自己的账户余额为$aB_3=(\frac{m}{NI_1}+\frac{n}{NI_3})\times NI_3=m\times \frac{NI_3}{NI_1}+n$

故用户会发现自己的账户余额每查一次自己的balanceOf都会慢慢变大,这就是原因。但是再AAVE内部,其使用的是$ScB$这一概念,即实际记账数量。

债务Token

债务Token的总供给变化率为:所有用户再此时刻t的ScB之和

$$ dS_t=\sum{ScB_t(i)} $$

某一种资产再时刻t对应的总的债务为:稳定贷款利率在此时刻t的总供给与可变贷款利率在时刻t的总供给之和

$$ D_t^{asset} = SD_t+VD_t $$

当AAVE将债务token化的时候,最让人困惑的一点就是,如果我收到了债务Token,然后我把债务Token转账给别人,这样岂不就是可以自己不用归还债务了?

AAVE为了解决这个问题,它的债务Token并不是一个标准的ERC20合约,而是自己魔改之后的ERC20

function transfer(address recipient, uint256 amount) public virtual override returns (bool) {

recipient;

amount;

revert('TRANSFER_NOT_SUPPORTED');

}当用户想要把自己的债务转嫁给别人时,会被revert,是不被允许的。

可变债务

$VI_t^{asset}$ 累计可变债务借贷利率指数:即由可变债务总额V B在时间段$\Delta T$范围内,以可变债务利率 V R,产生的累计可变债务指数

$$ V I_t=(1+\frac{V Rt}{T{year}})^{\Delta T}\times VI_{t-1} $$

这里需要其为指数函数,回忆复利的定义,但是compound中并不是指数函数,而是一个近似的乘积,即:泰勒级数展开

$$ (1+x)^y=1+xy+... $$

AAVE自己实现了一个pow函数,而compound则简单使用泰勒级数展开的前两项作为估算

$VI(x)$ 用户累计可变利率指数: 某一个用户的累计可变利率指数当且仅当用户持有借款头寸时更新。用户不借钱自然就没有可变利率指数了

$$ VI(x)=VI_t(x) $$

$PB(x)$,用户总的借贷总金额: 当用户借钱时的用户所借贷的金额。如果用户多次借钱,那么复利的利息会每一次都累计并成为最新的借款总额

$VN_t$均化累计可变贷款:

$$ V N_t=(1+\frac{V Rt}{T{year}})^{\Delta T}\times VI_{t-1} $$

债务Token的数量跟aToken的逻辑类似,也是会变化的。也是有一个Scaled Balance概念,即借贷总额缩放因子

当用户借钱时,可变借款总额的缩放因子为借款前的缩放因子加上这次借款数量m与平均化后的总的借款数量$VN_t$之比的和

$$ ScVBt(x)=ScVB{t-1}(x)+\frac{m}{VN_t} $$

当用户还钱时,可变借款总额的缩放因子为借款前的缩放因子加上这次借款数量m与平均化后的总的借款数量$VN_t$之比的差

$$ ScVBt(x)=ScVB{t-1}(x)-\frac{m}{VN_t} $$

在任何时刻,用户的可变债务总量是:

$$ VD(x)=ScVB(x)D_t $$

在这里的这个公式,经由周五的讨论一致认为应该是:

$$ VD(x)=ScVB(x)\times VN_t $$

如果对比上面存款的aToken,你会发现这里的逻辑基本上是类似的,即AAVE里面实际记录用户债务的记账数量是$ScVB$,而用户查询到的自己的债务数量是$VD_t$.

稳定利率债务

$SR_t^{asset}$: 总的稳定平均贷款利率 - AAVE中的稳定利率贷款是什么意思?贷款利率不随着资金利用率变化吗?那要怎么去结算利息呢?

如果以稳定利率$SR_t$发行一笔稳定利率贷款$SBnew$, 那么稳定平均利率$SR_t$:

$$ SR_t=\frac{SDt\times SR{t-1}+SBnew\times SR_t}{SD_t+SBnew} $$

如果用户x以稳定贷款利率$SR_t$偿还一笔稳定利率贷款SB,则稳定平均利率为:

$$ SR_t= \left{ \begin{aligned} 0,& \ if\ SD_t-SB(x)=0 \ \frac{SDt \times SR{t-1}-SB(x)\times SR(x)}{SD_t - SB_x}, &\ if\ SD_t-SB_x > 0 \end{aligned} \right. $$

$SD(x)$:用户的稳定贷款总金额:都是年化利率,要进行单位划算

$$ SD(x) = SB(x)(1+\frac{SRt}{T{year}})^{\Delta T} $$

闪电贷

相较于V1版本,V2版本的闪电贷功能更为完善。

v1版本的闪电贷路径:

- 在转账给用户之前,AAVE对闪电贷的货币余额进行一次快照

- 在闪电贷结束后,检查闪电贷货币余额是否大于等于之前的快照加上闪电贷的利息。如果不满足条件,则revert

V2版本的闪电贷路径:

- AAVE直接给用户转账

- 闪电贷结束时,AAVE从用户账户中拉取借贷金额和手续费,如果拉取失败,则闪电贷失败。主要是用户要给AAVE进行授权

通过pull的方式而不是push,可以避免使用两次snapshot,这样也避免使用nonReentrant检查。