剖析DeFi产品之ApeX Protocol:Token篇

- Keegan小钢

- 发布于 2022-04-17 20:58

- 阅读 4555

每个 DeFi 协议基本都会有自己协议的 Token,ApeX Protocol 也不例外,其协议 Token 为 $APEX ,部署在了 Ethereum 上

前言

每个 DeFi 协议基本都会有自己协议的 Token,ApeX Protocol 也不例外,其协议 Token 为 $APEX ,部署在了 Ethereum 上,合约地址为:

0x52A8845DF664D76C69d2EEa607CD793565aF42B8

而提到协议 Token,很多人都会关心其 Tokenomics 的设计,包括 Token 是如何分配的,流通量如何控制,有什么赋能等。设计良好的 Tokenomics 就能有效激励协议生态的各方参与协议的建设和发展,而且这种激励不是基于义务,而是由经济利益驱动的。所以,下面会了解到 $APEX 的 Tokenomics 是怎样的。

另外,很多社区用户还会关心有哪些途径可以获取到 $APEX,尤其是如何参与。途径其实也较多,第一种途径,拥有 ApeX Predator NFT 就可以在 ApeX NFT Game 开始之后通过 burn 掉 NFT 的方式领取到 APEX。如果没有 ApeX NFT 的话,可以在 OpenSea 购买。而且,这两天刚启动了第一轮的空投 APEX 活动,总量 20 万 APEX,拥有 ApeX NFT 也同样可以获得空投。

而在 TGE 开始之后,最常规的就是在 CEX 和 DEX 进行交易买入了。除此之外,其实还有两种特别的方式:参与 Bonding 和 Staking 。后面也会细说这两块。

Tokenomics

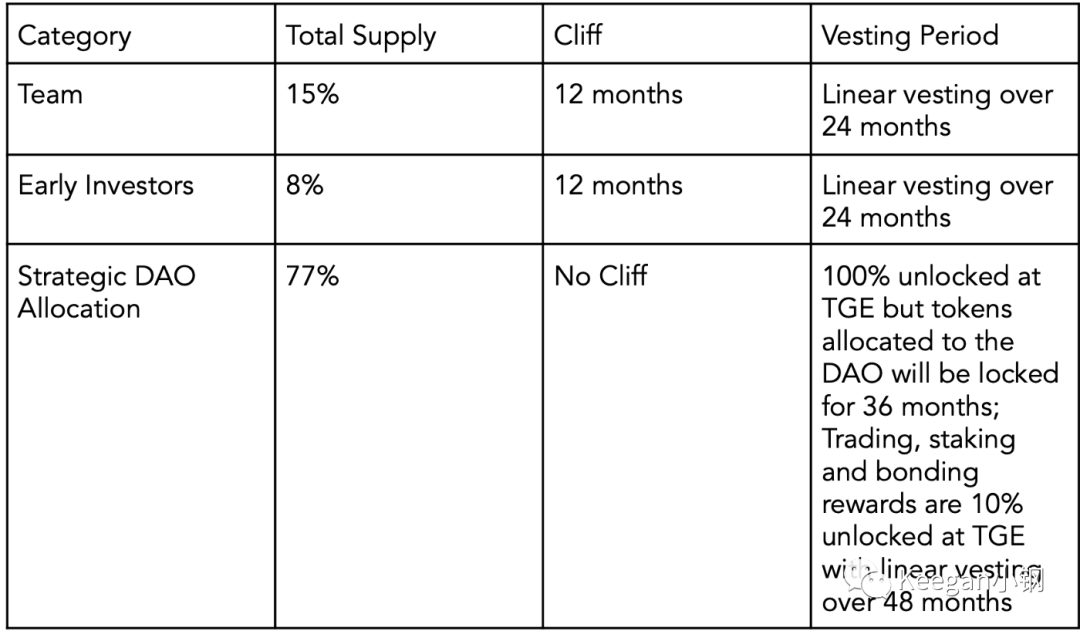

$APEX 的总供应为 10 亿 枚,来看看这 10 亿枚整体上是如何分配的:

预留给团队的占比 15%,即 1.5 亿 $APEX。12 个月的 Cliff 和 24 个月的 Vesting Period ,即是说每个人完整的释放周期长达三年,第一年为 Cliff 的时间,不会有任何释放,从第二年开始才进入线性释放的周期,时间为两年。

另外,预留给团队的部分,基本类似于公司制的股权机制。所以,后面加入团队的成员,其释放周期也是会顺延。比如,团队成员 A 一开始就加入了团队,那分配给他的那部分 $APEX,Cliff 周期会从 TGE 开始的时间起算,一年后开始进入释放,三年后全部释放完毕;而成员 B 是在 TGE 开始一年后才加入并得到了额度的,那他的 Cliff 起算时间就是 TGE 一年后确定分配的那个时间。

因此,总占比 15% 的总份额,实际的释放周期是远超出三年的。只要一直预留有部分份额给到未来的团队,就能不断吸引人才来参与未来的协议建设。

Early Investors 即是指种子轮融资的投资方们了,即总占比 8% 的份额分配给了 Dragonfly、Jump Trading、Tiger Global、Mirana、CyberX、Kronos、M77 。而这部分份额也一样有长达一年的 Cliff 时间和两年的释放时间,即一年后才开始进入线性释放周期,且分两年才释放完毕。

而占比最大份额达 77% 的 Strategic DAO Allocation ,则是用于 DAO 生态发展的。这里面其实有很多细分,其中包括分配给到 OG NFTs 和 Predator NFTs 的奖励,这两部分可以算一下:

- Predator NFTs’ Rewards :共 4560 * 4500 = 20,520,000 $APEX

- OG NFTs‘ Rewards :共 20 * 1041666 = 20,833,320 $APEX

第一项是给到 Predator NFTs 的奖励,总量两千多万枚,会在 ApeX NFT Game 开始之后,随着用户不断 burn NFT 而逐步释放出 $APEX。因为游戏时间为 6 个月,所以整体释放周期也大概是 6 个月。释放周期也可能更长,如果游戏结束后依然有些 NFT 没有 burn 掉的话。

第二项是给到 OG NFTs 的奖励,总量也同样是两千多万枚,但整体释放周期则是 1 年,前半年是 Cliff 时间,这期间不会释放任何 $APEX。过了 Cliff 时间之后,就开始进入线性释放 APEX 的周期了,这个时间周期也是半年。

这两项错开了 $APEX 释放的时间,就能使得 APEX 有序流通。

除此之外,最主要的其实有三大块:交易挖矿、Bonding、Staking 。而这几块的 Vesting Period 会长达 48 个月,即总共分 4 年时间进行逐步释放。

交易挖矿很好理解,即参与 ApeX Protocol 的衍生品交易就有机会获得 $APEX 奖励。Bonding 和 Staking 的机制则有必要深入阐释一下。

Bonding

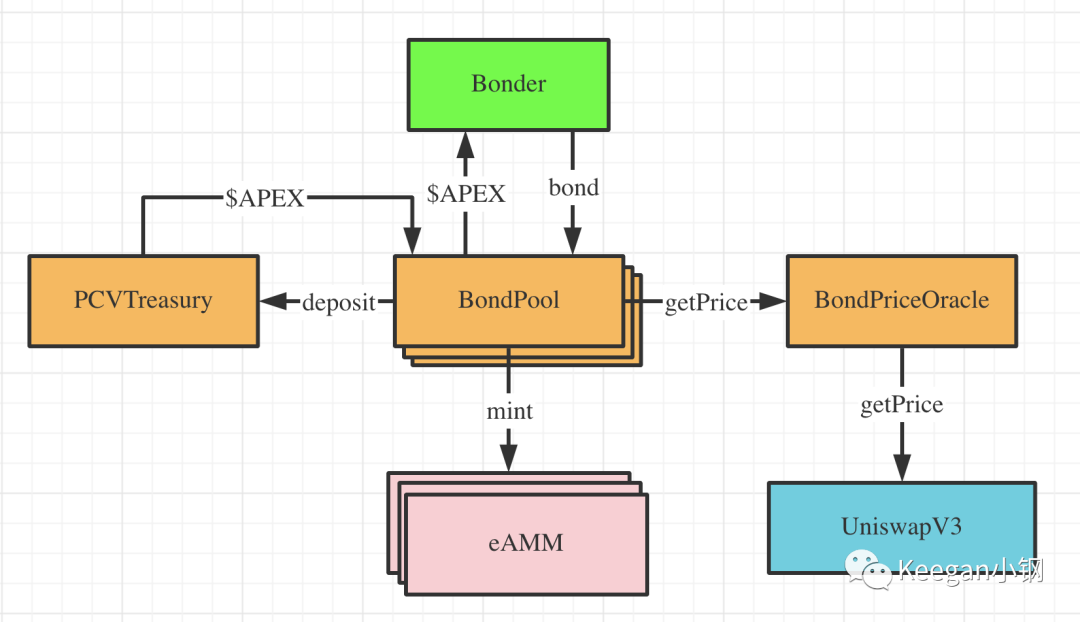

Bonding 的机制,简单来说,就是可以用折扣价格购买 $APEX 的市场价格为 1 USDC,但通过 Bonding 购买的话,假设折扣为 5%,那就可以 0.95 USDC 的价格购买 APEX 了。

但购买所得的 $APEX 并不是立即全部返还给到用户的,而是会有一个锁定期,锁定时间大概为 15天,在锁定期内会线性释放给到用户。

而用户用来购买 $APEX 所支付的 token,则会直接投入到 eAMM 池子里提供流动性,而这个流动性的拥有者,不再是用户,而是 ApeX 协议自己的 PCVTreasury 合约。

Bonding 机制的流程图大致如下:

每个 BondPool 都会绑定对应的 eAMM 。我们知道,eAMM 池子是无需许可,可以由用户自由创建的。但 BondPool 则不是,是需要经过申请审批流程后才可以创建的。而用于 Bonding 的 $APEX 则会预先存入 PCVTreasury 合约里。

用户进行 bond 的时候,需要支付的 token 则是由 BondPool 所绑定的 eAMM 池子所决定的。比如,BondPool 若绑定的是 WETH-USDC 的 eAMM 池,那支持支付的 token 则为 WETH,也可以直接用 ETH 支付;如果 BondPool 绑定的为 WBTC-USDC 的 eAMM,支持支付的 token 就只能是 WBTC 了。

bond 的时候,还需要获取 $APEX 的价格,这是从 BondPriceOracle 获取的,而 BondPriceOracle 的价格源则取自 UniswapV3 。但为了避免通过闪电贷进行价格操控,所以 BondPriceOracle 不会直接使用 UniswapV3 的市价,而是会计算出 24 小时内的 TWAP(时间加权平均价格) ,以 TWAP 作为 bonding 时的计算价格。根据 APEX 的 TWAP 价格和用户所支付的 token 数量,算上折扣之后就能算出应该给到 bonder 的 AEPX 数量了。

BondPool 收到用户支付的 token 之后,还会将其直接投入到 eAMM 中添加流动性,得到 LP Token 。

最后,将 LP Token 转给 PCVTreasury 并从 PCVTreasury 转出 $APEX,这笔 APEX 会先记账在用户名下,随时间线性释放。已经释放的 APEX,用户就可以主动提取到自己的钱包了。

再举个例子说明下整个流程。假设现在有个 BondPool,绑定了 WETH-USDC 的 eAMM 池子,折扣为 5%。那用户参与 bond 的时候,可以支付 ETH 或 WETH,此时 $APEX 的价格(24小时内的TWAP)为 1 U,而 ETH 的价格(也是24小时内的TWAP)为 3000 U。如果没有折扣的情况下,1 ETH 可以购买到 3000 APEX,有了 5% 折扣的情况下,那 1 ETH 就可购买到 3000/0.95 ≈ 3157 APEX。但这 3157 APEX 不是马上到账,锁定期假设为 5 天,即 5 24 = 120 小时,那每小时就会释放出 3157/120 ≈ 26 APEX,那假设用户是过了两小时后领取的,那就会得到 26 2 = 52 APEX,如果是等到 5 天后才领取,就能将全部 3157 APEX 领取到账了。

Bonding 也是 ApeX 用来实现 PCV 的主要机制。有了这个机制,支持 Bonding 的 eAMM 池子,也意味着多了一层更稳定的流动性保障了。而对 bonder 来说,虽然有几天锁定期,但可以低价购买得到 $APEX,又何乐而不为呢。

Staking

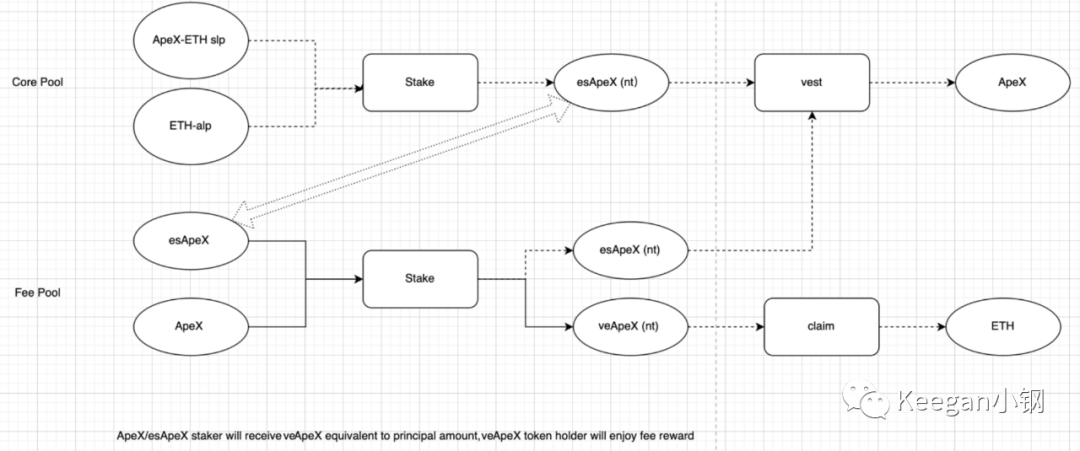

ApeX 的 Staking 机制也是比较有意思的,以下是该机制的流程图:

首先,支持质押的 token 分几种:

- ApeX-ETH slp :这是在外部 DEX 如 Uniswap、SushiSwap 等提供的 APEX-ETH 流动性 token

- ETH-alp :这是在 eAMM 提供的流动性 token

- esApeX :这是参与 ApeX Staking 时所奖励的 token

- ApeX :ApeX 协议 token,即 $APEX

支持质押的第一种 token,初期时主要还是在 UniswapV3 提供流动性的 NFT LP token ,而且是要在 izumi 进行质押操作的。第二种 token 则是要在 eAMM 中提供流动性得到的 APEX-LP ,可以直接在 ApeX 的官网上进行质押。

质押前两种 token 后,并不是直接就得到 $APEX,而是会得到 esApeX 。要将 esApeX 再进行 vest 操作之后才能得到 APEX。

另外,还可以将 esApeX 再投入质押,也可以直接质押 $APEX。质押后也同样可以得到 esApeX 作为奖励。但需注意,这与前两种 token 的质押有着很关键的一点不同。

质押前面两种 token 的池子称为 Core Pool ,而质押后面两种 token 的池子则称为 Fee Pool 。参与 Fee Pool 的质押,除了可以得到 esApeX 奖励之后,还能得到 veApeX 。

持有 veApeX 主要有两大权益:一是可以定期获得协议手续费的分红;二是具有投票权,可以参与 DAO 的治理。

在 ApeX 中,用户交易衍生品的交易手续费为 0.1%,而其中有 90% 会作为协议手续费被收集起来,且每周会做一次自动结算,将协议手续费结算成 ETH。而这结算后的 ETH,有三分之一会平均分给所有 veApeX 的持有者。

因为 veApeX 具有这两大权益,为了避免被滥用,所以需要一直质押着 esApeX 或 ApeX 期间才能拥有,一旦解质押后,veApeX 也会被回收。

质押的时候,根据质押量和质押时间的不同,还会有不同的权重,这与银行的储蓄利率类似。银行储蓄有分活期和定期,定期也分不同时间的定期。活期利率是最低的,而定期时间越长利率也越高。同理,质押同等数量 token 的时候,如果选择活期的,权重也是最低,如果选择定期的,最长可以选择长达一年期,权重是最高的。权重越高,那可以得到的质押奖励也越多。

另外,esApeX 只是一种协议内部的 token,是不可以外部流通的,想要外部流通的话需要通过 vest 操作,就可以 1:1 兑换成 $APEX 。但有一点需注意,为了保证 APEX 的稳定流通,进行 vest 的时候,是有一个时间周期的,用户在到期后提取的话,才能够 1:1 得到等量的 APEX。如果未到期就强制提取的话,则会有损耗,离到期时间越远的话,损耗越大。比如,离到期时间越近的时候,1 esApeX 可以兑换到 0.9 APEX;而离到期时间很久的话,可能只能兑换出 0.5 APEX。

总结

ApeX Protocol 的 Token 的整体设计还是非常合理的。从分配比例来看,Strategic DAO Allocation 的占比最高,也是最有利于广大的社区用户群体的。而且整体释放周期长达 4 年,能够实现长期稳定的持续激励。

而且,交易挖矿、Staking、Bonding 这三块,还能有效刺激 ApeX 协议自身的增长,即是说,$APEX 是能为协议赋能的,这与很多只具备投票权的其他协议 Token 就有了明显的区分。

Bonding 和 Staking 的设计也很有特色,尤其是 veApeX 的设计,具有分红权又有投票权,有可能会引发 veApeX War。

文章首发于「Keegan小钢」公众号:剖析DeFi产品之ApeX Protocol:Token篇