一个通用的套利交易模型

- 33357

- 发布于 2024-03-06 20:59

- 阅读 4128

一个通用的套利交易模型

一个通用的套利交易模型

备注

时间:2023 年 10 月 4 日

作者:33357

正文

高频交易不是我的强项。很多人都问过我如何写套利交易的机器人,我其实很为难。一方面我不是专业的交易员,另一方面我也没有专门来研究这个。但是我可以向大家给出我自己的理解,希望对大家有用。

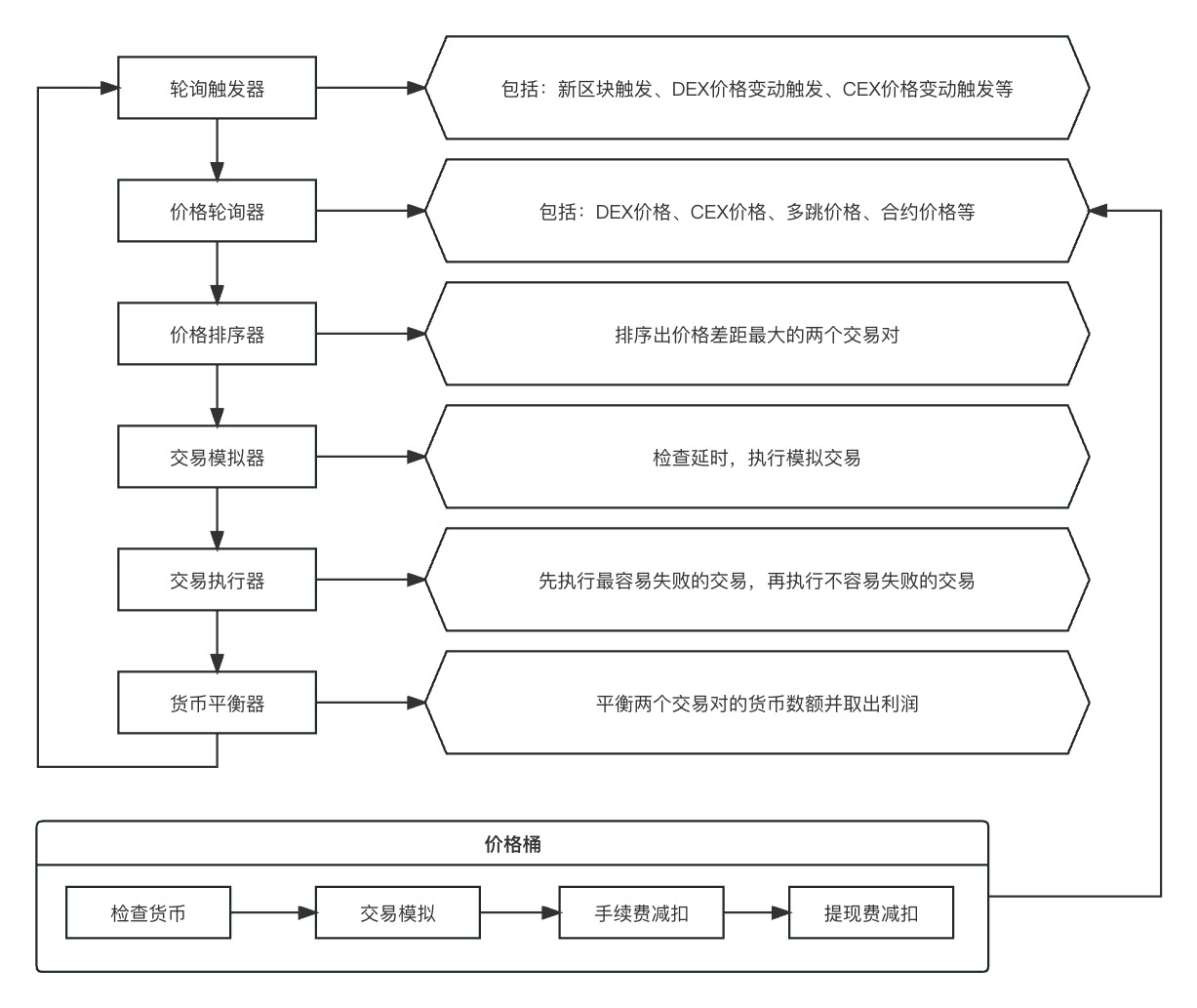

模型说明

想要做套利交易,首先就要获取各个交易对的价格,不管是 DEX、CEX 还是其他的。如果是多跳交易,价格获取还要更麻烦。为了能快速套利,每个交易对都要有足额的对手货币,同时交易完成之后再提现平衡数额。为了减少风险有些货币还可以使用借贷,能用闪电贷就更加方便了。

轮询触发器

轮询触发的条件可以是出新块、价格变动等。如果设计多个条件可以更快轮询,当然还要考虑服务器成本、节点网络等因素。

价格轮询器

轮询所有交易对的价格,可以使用并发来提速。

价格桶

价格桶是单个交易对价格的抽象模型,包括:货币检查、交易模拟、手续费减扣和提现费减扣。使用抽象模型可以提高系统扩展性,快速添加、删除、修改交易对。

价格排序器

对各个交易对的价格进行排序,得到价差最大的两个交易对,并且价差要大于 0。

交易模拟器

检查延时,模拟交易对交易,对价差进行二次检查。

交易执行器

先执行容易失败的交易对,减少交易失败带来的亏损。

货币平衡器

交易对的多余货币提现,使交易对内的对手货币的数量达到新的平衡。

原文发布在 <https://github.com/33357/smartcontract-apps> 这是一个面向中文社区,分析市面上智能合约应用的架构与实现的仓库。欢迎关注开源知识项目!

本文参与登链社区写作激励计划 ,好文好收益,欢迎正在阅读的你也加入。