Morpho Blue 白皮书翻译

- Morpho

- 发布于 2024-08-28 22:40

- 阅读 5940

Morpho是一种为EVM实现的非托管借贷协议。MorphoBlue提供了一种新的无需信任的原语,与现有的借贷平台相比,其效率和灵活性都得到了提高。它提供无需许可的风险管理和无需许可的市场创建以及与预言机无关的定价。

Morpho Blue 现在重命名为 Morpho

摘要 Morpho Blue 是一种为以太坊虚拟机实现的非托管借贷协议。 Morpho Blue 提供了一种新的无需信任的原语,与现有的借贷平台相比,其效率和灵活性都得到了提高。它提供无需许可的风险管理和无需许可的市场创建以及与预言机无关的定价。它还可以提高抵押因子、提高利率并降低Gas消耗。该协议被设计为一个简单、不可变且治理最小化的基础层,允许在其之上构建各种其他层。 Morpho Blue 还通过单例实现、回调、免费闪电贷和帐户管理功能提供便捷的开发人员体验。

1 介绍

1.1 动机

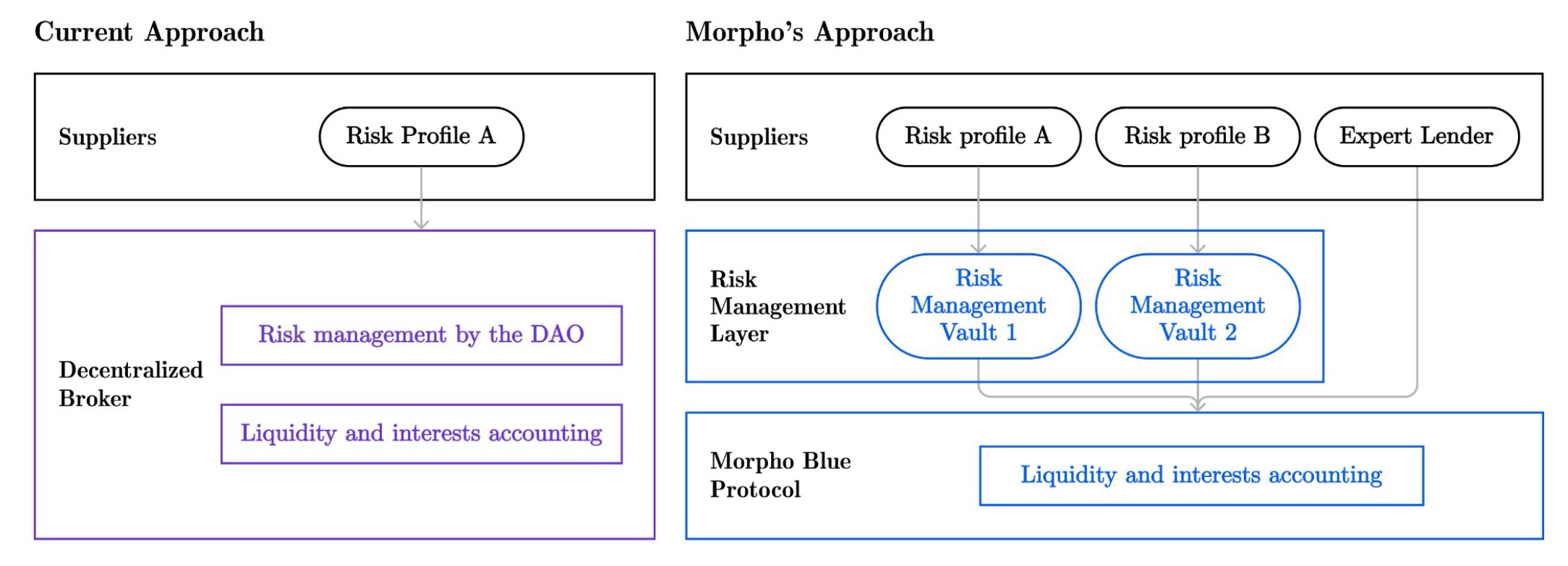

传统上,金融服务依赖受信任的机构来处理交易并确保价值。 通过允许不信任的代码执行,区块链和智能合约挑战了这种范式。去中心化金融(DeFi)旨在使金融服务比传统替代方案更加开放、高效和有弹性[9]。构建 DeFi 平台的两条路径已经出现:去中心化基金和协议 [8]。 一方面,Compound [14] 或 Aave [18] 等去中心化基金是与传统基金类似的平台,但它们利用链上基础设施和去中心化治理来运作。 虽然这种方法提供了被动且流动的用户体验,但它存在信任和可扩展性问题。 例如,去中心化基金依靠去中心化自治组织(DAO)和可信承包商来管理平台的资产。他们通过监控大量风险参数 [7] 和升级大型智能合约来实现这一目标。 DAO 也不是最适合操作扩展,随着协议的发展,它们往往会成为瓶颈。

此外,由于维护成本的原因,这些平台需要向用户收取费用。另一方面,Uniswap [2] 等协议是执行金融操作的无需信任且无意见的智能合约。多年来,这条道路展现出了非凡的韧性。然而,这种原始方法伴随着协议级别的可用性权衡。例如,UniswapV3 [3] 上盈利的流动性供应可能需要积极且复杂的头寸管理。我们将展示的内容符合这样的愿景:去中心化金融应该围绕去信任和开放的协议(如互联网)分层组织。例如,链上和链下应用程序可以基于极简的 DeFi 原语构建,以管理头寸、处理合规性或增强用户的可用性。根据他们的需要,用户可以将他们的一些工作委托给不同的层。该模型使他们能够从原语周围的网络效应所创造的效率中受益,同时保持完全可用。 这种方法的一个很好的例子是 UniswapX [4],它简化并优化了 UniswapV4 [1] 交易者的体验,这些交易者可能难以识别适当的交换路由和管理 MEV 保护。 2023 年,Morpho Optimizer [10] 已成为以太坊上第三大借贷平台,存入资产达 10 亿美元。 这个初始平台是在 Aave 和Compound 之上开发的,旨在提高利率模型的效率。然而,开发建立在去中心化借贷平台之上的最重要的平台帮助我们意识到,它们永远不会具有足够的可扩展性、高效性和弹性,无法达到下一个采用水平。正如最初的白皮书 [10] 中所述,Morpho 必须转型才能完全自治,并提升 DeFi 借贷的现状。

1.2 Morpho Blue 简介

本文介绍了 Morpho Blue,一种新的去信任且高效的借贷协议,具有无需许可的市场创建。 Morpho Blue 实现了基本的、不可变的、隔离的借贷市场。 在市场上,供应商将贷款代币存入智能合约中。 另一方面,借款人提供抵押代币来担保其贷款,其贷款与价值比率(LTV: Loan-To-Value)可以上升到市场的清算贷款与价值比率(LLTV: Liquidation Loan - To- Value)。超过此限额,该账户将有资格被清算。 资产按照市场的预言定价。借款人向贷款人支付市场利率模型(IRM)给出的利息。要创建市场,必须指定:贷款代币、抵押代币、预言机、LLTV 和 IRM。 LLTV 和 IRM 都是从治理定义的集合中选择的。 Morpho 治理不能停止市场的运行或修改其 LLTV、IRM 和预言机。 然而,它有能力扩大可用于市场创建的 LLTV 和 IRM 选项的范围。此外,在每个市场中,治理可以收取借款人支付的利息总额的 0% 到 25% 不等的费用。

在本白皮书的其余部分,我们首先描述协议如何外部化风险管理以及贷方如何将这项工作委托给无需许可的风险管理层。后者使任何人都可以在原语之上重建具有任何风险状况的任何用户体验,其特点是无需许可的市场创建、与预言机无关的定价和坏账会计。然后,我们解释设计的细节。值得注意的是,极简方法允许对协议进行全面审计,并释放利率、抵押因素和Gas消耗的新效率水平。最后,我们详细介绍了 Morpho Blue 的代码库如何通过利用单例合约、回调、免费闪电贷和账户管理等值得注意的代码模式来提高集成和高级用户的表现力。

2 外部化风险管理

消除 DAO 风险管理瓶颈对于 DeFi 借贷变得更具弹性和可扩展性至关重要。当前的方法严重限制了支持的资产数量,并将用户限制在单一的风险回报概况中[7]。原始协议消除了这些缺点,但它可能意味着更复杂的用户体验和分散的流动性。在本节中,我们首先解释如何在 Morpho Blue 之上重建管理层,以重新聚合流动性,并为那些喜欢它的人提供具有多元化敞口的被动用户体验。 然后,我们描述 Morpho Blue 如何将预言机风险外部化,同时仍然保留预言机提供的好处。 最后,我们概述了 Morpho Blue 如何消除银行挤兑风险,并且无论市场状况如何,都可以无限期地继续运行,而不需要任何内置管理。

2.1 无许可风险管理

Morpho Blue 旨在成为去中心化借贷的基础层。它是不可变的,MORPHO 治理无法管理用户的资金(参见第 1.2 节)。该协议旨在将选择权留给用户,特别是允许任何人使用任何贷款资产、抵押资产、风险参数或预言机创建市场。例如,可以创建由 WETH 支持的市场 DAI 作为抵押品,LLTV 为 90%,并使用 Chainlink[6] 作为预言机。虽然这种灵活性提供了更广泛的用例多样性,但贷方必须积极选择他们想要提供流动性的市场。 这可能会导致流动性分散,并带来风险管理的复杂性,这可能会阻碍知识较少的贷方。 为了解决这个问题,Morpho Blue 被设计为一个基本构建块,允许添加更多逻辑层。 这些层可以通过处理风险管理甚至合规性来增强核心功能,并简化被动贷方的用户体验。

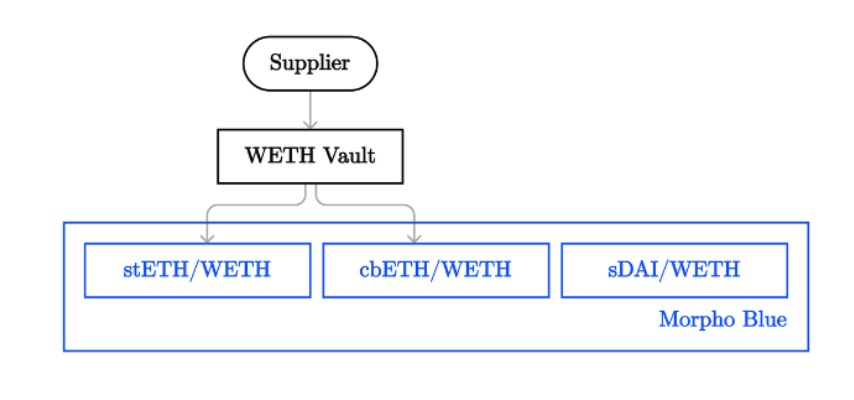

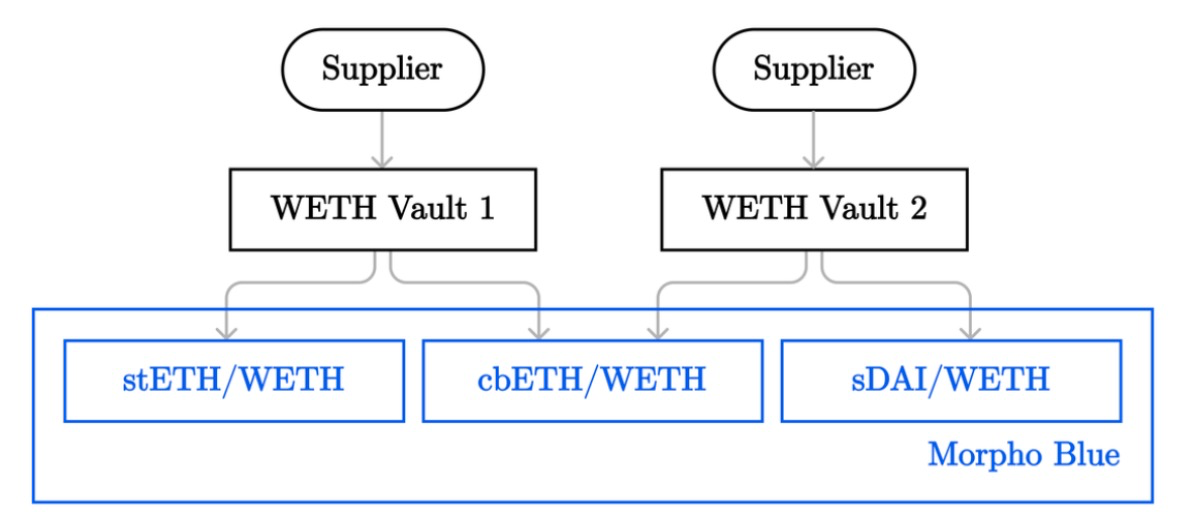

Morpho Blue 借贷市场可以组合起来,重现多资产借贷池。 例如,金库可以接受来自寻求风险调整和流动性体验的被动贷方的 WETH,然后让风险专家在各个 Morpho Blue 市场上分配存款,其中 WETH 是贷款资产。在这里,风险专家通过代表用户选择具有适当抵押品、LLTV 和预言机的市场来抽象化复杂性。在这种情况下,金库中的 WETH 可以在 stETH/WETH(97%,Chainlink,IRM)和 cbETH/WETH(95%,Chainlink,IRM)之间平均分配。

Morpho Blue 借贷市场可以组合起来,重现多资产借贷池。 例如,金库可以接受来自寻求风险调整和流动性体验的被动贷方的 WETH,然后让风险专家在各个 Morpho Blue 市场上分配存款,其中 WETH 是贷款资产。在这里,风险专家通过代表用户选择具有适当抵押品、LLTV 和预言机的市场来抽象化复杂性。在这种情况下,金库中的 WETH 可以在 stETH/WETH(97%,Chainlink,IRM)和 cbETH/WETH(95%,Chainlink,IRM)之间平均分配。

上面的示例说明了如何在 Morpho Blue 上复制 Compound III ETH [13] 体验。在这个独特的、无需信任的、高效的原语上,可以用任何资产和任何风险管理方法重新创建任何贷款池。因此,也可以建立一个类似于 AaveV3 WETH 借贷市场的金库。对于去中心化基金,当两个平台提供相似的风险时,它们的流动性是完全隔离的。然而,通过Morpho Blue,具有不同风险状况的用户可以在一些常见的原始市场上共享流动性。 因此,市场将受益于更深的流动性,为所有参与者创造网络效应。 此外,风险管理解决方案可以轻松竞争,为最终用户提供更好、更便宜的产品。

需要注意的是,如果基于 Morpho Blue 的平台的风险管理由于管理不善或技术问题而导致用户资金损失,则不会影响原语的安全性。

下图说明了 Morpho Blue 如何通过将风险管理与借贷协议分离来实现风险管理的分离和模块化。

2.2 与预言机无关的定价

为了使借贷协议有效运行,它必须有准确的价格概念。该价格信息是通过查询交易市场获得的,无论它们是协议内部还是外部的。外部价格反馈(通常称为预言机)具有不同的设计,具有不同的准确性和安全性。 例如,一些预言机可以提供频繁且准确的价格更新,但它们可能被认为过于中心化或易于操纵,无法成为借贷协议的核心。为了创建更具弹性的贷款原语,一些无预言机协议直接将定价机制纳入其核心。然而,通过这样做,原语必须同时处理交易和借贷机制。 这带来了额外的复杂性,增加了 Gas 成本并限制了可审计性和安全性。 Morpho 专门致力于借贷而非交易。其目标是成为最开放、最高效的借贷机构,同时仍以去信任的方式运营。这就是为什么该协议采用与预言机无关的方法,而不是无预言机的方法。 Morpho Blue 没有内置于原语中的预言机或交易机制。相反,任何人都可以通过指定返回贷款和抵押资产价格的地址来创建市场。 一些市场可能采用 Chainlink 或 Uniswap 预言机,而其他市场则可以对价格进行硬编码或使用类似于 Ajna [16] 的创新机制。由用户通过选择相应的市场进行交互来决定他们同意依赖哪个预言机。如果认为这种选择过于复杂,贷款人和借款人可以将这项工作委托给无需许可的风险管理层(参见第 2.1 节)。通过这种方式,Morpho Blue 保持简单、无需信任和不固执己见,同时确保为那些想要它的人提供最佳效率。

2.3 坏账会计

在本节中,我们注意到 LTV 是借款人当前的贷款价值比率。这是债务价值与借款人抵押品价值的比率。 清算激励因素(LIF)是定义清算过程中给予清算人的奖金百分比的因素。借款人状况的健康状况可分为三个主要类别。

• 如果 LTV < LLTV ,头寸状况良好,借款人无法被清算。

• 如果 LLTV < LTV ≤ 1 /LIF ,清算人可以偿还用户的部分或全部债务并扣押其部分抵押品。

• 如果1 / LIF < LV ,清算人可以通过仅偿还一部分债务来扣押所有抵押品。清算人或借款人没有动力偿还剩余债务。后者通常称为坏账。

例如,在 LLTV = 0.8 的市场中 且 LIF = 1.1 , 以 1000 美元作为抵押品和 750 美元债务的头寸无法清算。 如果其债务增长到850美元,那么清算人可以偿还所有债务并收回部分抵押品。如果其债务增长至 950 美元,那么清算人可以拿走所有抵押品并仅偿还部分债务,从而将坏账留在市场上。坏账对借贷平台的影响和处理方法因机制而异。 例如,Aave和Compound不计入坏账,这意味着最后退出资金池的贷方将独自承担全部损失。为了防止损失,如果贷款人认为坏账与贷款池的总体规模相比很大,他们就会从贷款池中退出。 随着越来越多的贷方开始提取资金,坏账比例增加,从而为进一步提取资金创造了更强的动力。这会导致贷款池出现银行挤兑,从而可能导致整个平台崩溃。贷款池的 DAO 已实施多项措施来减轻这种存在风险。 这些措施包括通过费用或财务来补偿坏账、支付保险基金[19],或者只是为平台建立一个值得信赖的品牌。虽然这些缓解措施可能适合去中心化基金,但代表用户管理利润和损失并不是旨在去信任和可扩展的协议的选择。 Morpho Blue 采用了不同的方法来核算坏账。当 Morpho Blue 发生清算时,如果借款人有未偿债务但没有抵押品,则损失将按比例在贷方之间分摊,从而导致贷方立即遭受损失。如果由于某种原因清算人没有完全清算头寸,从而不计入坏账,如果有足够的流动性,贷款人可以暂时提取资金以弥补违约,而不会造成任何损失。对于未来的用户来说,如果池子里有未核算的坏账,可以在安全进入之前核算一下市场。因此,无论市场状况如何,Morpho Blue 市场都可以以去信任的方式无限期地继续运行。

2.4 无上限市场

在当前的贷款池中,治理可以设定供应上限,限制可以供应的给定抵押品的总量。这主要用于控制贷方资金对存在多个抵押品的池中每种抵押品的敞口。此外,通过确保市场规模保持在一定阈值以下,供应上限可以确保交易所市场有足够的流动性用于清算。但后者远非理想。 例如,由相同资产组成的外部市场可以自由增长,从而挑战这些流动性假设并使上限保证变得无关紧要。 Morpho Blue 没有上限机制,因为它完全外部化了风险管理。 相反,贷款机构有望通过在不同的 Morpho Blue 市场分配供应量来实现对不同抵押品风险的精细控制。如第 2.1 节所述,这项工作可以委托给风险专家。

3 最小的借贷市场

在 DeFi 的早期阶段,流动性是不可或缺的组成部分。由于缺乏经验丰富的参与者,DeFi 必须重新发明传统的金融机制才能使其市场可用。在 DEX 方面,恒定功能做市商(CFMM)[2] 通过将做市流程简化为“一劳永逸”的设计,能够为新兴加密货币市场收集足够的流动性。在借贷方面,Compound 和 Aave 将多个市场聚集在同一个池中,通过 DAO 选择共同的借贷条款并对抵押品进行再投资,这意味着抵押品本身可以被借入。尽管在引导 DeFi 流动性方面有效,但这种设计被迫做出权衡:优先考虑易用性而不是效率和可扩展性。 DeFi 正在不断发展。随着参与者的数量和复杂程度的增加,协议已经发展到允许更大的表现力。 这不仅提高了用户的效率[15],而且有点矛盾的是,还可以导致更精简的逻辑和代码。

3.1 无嵌入式再抵押

多资产贷款池的第一个限制是市场必须始终保持流动性。由于借出的抵押资产可能需要清算,因此需要稳定的流动性水平。如果没有它,其他市场就会面临坏账风险。这意味着市场不应长期保持高利用率。具体来说,它会导致相当大的利差和利率在高利用率下飙升。

在 Morpho Blue 中,默认情况下,借款人的抵押品不会借给其他借款人,而是在 Morpho Blue 的合约上保持完全流动性。因此,市场的平均利用率可以更高,从而降低利差。此外,利率不需要在高利用率时飙升,从而为借款人提供更多稳定性。尽管如此,人们可以用代币化的供应资产或供应金库作为抵押品来创建市场,以进行一些再抵押。

3.2 高效的 LLTV

在当前的多资产借贷池中,通常每种抵押品都有一个 LLTV。换句话说,LLTV 不依赖于给定抵押品的贷款资产。然而,用于评估与抵押资产相关的 LLTV 的合理模型 [5][12] 也取决于贷款资产,因为一个人关心其中一个资产在另一个资产中的报价。因此,此类贷款池的风险管理者必须在不相关贷款资产的风险和相关资产的低效率之间进行折衷。 Aave 在其 v3 [11] 中引入了效率和隔离模式,为该问题提供了部分解决方案。类似地,Euler[21]引入了借位因子的概念。 Morpho Blue 不会面临这个问题,因为 LLTV 是为具有一项贷款资产和一项抵押资产的市场定义的。 因此,借款人的抵押比率得到改善,通常会为贷方带来更多利息。

3.3 原语清算

当借款人在市场上的 LTV 超过市场的 LLTV 时,借款人可以被清算。任何人都可以通过偿还账户债务并收到等值抵押品以及由清算激励因素(LIF)定义的激励因素来执行清算。在建立清算激励时,不存在明确的最佳解决方案。 相反,它是借款人成本、清算人激励和贷方安全之间的基本权衡。当前的协议有不同的设置方法。 Aave 和Compound 对每项抵押品都有由治理设定的固定激励,这往往有利于贷方。 Euler [21] 和 Angle [20] 有一个依赖于健康状况的荷兰式拍卖机制,这意味着当头寸健康状况下降时,清算激励会增加。通过减少可清算金额和超过一定健康因素的清算的绝对动机,这对借款人有利,对贷方不利。关于清算人可以偿还的债务比例,或“接近因素”,也存在类似的权衡。小的关闭因素有利于借款人,大的关闭因素有利于贷方。动态关闭因素,例如只允许清算使账户恢复正常所需的资金的因素,减少了直接激励,从而有利于借款人。除此之外,如[17]中所讨论的,可以通过执行连续清算来绕过固定关闭因子。 Morpho Blue 选择每个市场的静态清算激励因子 (LIF),因为借款人可以减少清算罚款的风险 - 例如,通过在 Morpho Blue 之上建立额外的清算系统

这对他们更有利——而贷款人却无法采取任何措施来改善他们的担保。其价值取决于市场的 LLTV,根据以下公式:

该公式在向清算人提供足够的激励和确保有足够的保证金来清算借款人而不产生任何坏账之间取得了平衡。出于同样的理由,Morpho Blue 有利于贷方,因为它没有关闭因素:当账户可清算时,其头寸可以得到全额偿还。

3.4 最小代码库

Morpho Blue 是一个实际的协议。因此,它的合约不可升级,并且代码是不可变的。它允许任何人提前预测和理解智能合约的所有行为。此外,它使协议真正无需信任,因为您不必担心 Morpho 治理可能会变得恶意。 值得注意的是,治理不能管理任何资金,不能改变任何市场(除了设定协议费用),也不能通过启用新的 LLTV 或 IRM 来创建新类型的市场(参见第 1.2 节)。该代码特意采用极简设计,旨在实现可审计性,同时保持足够的灵活性,以允许在 Morpho Blue 之上扩展功能。该实现包含大约 650 行源代码。 此外,Morpho Blue 的简单性意味着它具有更少的逻辑和更小的存储空间。 这会降低与 Morpho Blue 交互的 Gas 费用。

4 额外表现

Morpho Blue 实现了多种方便的智能合约模式和属性,旨在增强开发人员和高级用户的能力。

4.1 Singleton 单例

Morpho Blue 的合约是单例的,这意味着给定链的所有市场都存在于一个智能合约中。 这种模式简化了交互并减少了与 Morpho Blue 多个市场交互的平台的 Gas 消耗,例如抽象层和委托层。 它还集中了闪电贷款的流动性,如第 4.3 节所述。

4.2 Callbacks

在“supply”、“supplyCollateral”、“repay”和“liquidate”函数中,这些函数都执行从用户到 Morpho Blue 的代币转移,可以在执行中发送代币之前执行对用户的回调。在回调中功能上,人们可以做任何他们需要做的事情,包括重新进入 Morpho Blue。这显着消除了对外部闪电贷款的依赖,并显着降低了执行高级操作的Gas成本。

4.3 免费闪电贷

Morpho Blue 的单例具有免费闪电贷功能。闪电贷是指无需任何抵押品即可在同一笔交易中偿还的贷款。由于其单一架构(参见第 4.1 节),闪电贷可以同时获得所有市场的流动性和抵押品。 这在 DeFi 中通常用于清算、开仓和平仓杠杆头寸以及套利。

4.4 账户管理

Morpho Blue 有一个授权系统,使用户能够向任何地址授予其仓位权限。 授权地址可以代授权人借款、代提款、代提质押品。授权可以通过两种方式进行管理:通过经典函数调用或通过遵循 EIP-712 标准的消息签名,类似于 ERC20 的许可 EIP-2612。该功能特别允许外部拥有的帐户通过授权捆绑器合约来批量与 Morpho Blue 进行交互。如果需要,可以在上面实施更细粒度的帐户管理系统。

致谢

本白皮书是各公司、大学和个人贡献者之间广泛合作的成果。作者要感谢 Morpho Labs 的 Paul-Adrien Nicole、Merlin Egalite、Romain Milon、Jean Grimal、Julien Thomas 和 Simon Crotty、Morpho 投资者和顾问。

免责声明

本文仅供一般参考之用。

它不构成投资建议或购买或出售任何投资的推荐或招揽,也不应用于评估任何投资决策的优点。不应依赖它来提供会计法律或税务建议或投资建议。本文反映的意见如有更改,恕不更新。

2023 年 10 月

References

[1] Hayden Adams, Moody Salem, Noah Zinsmeister, Sara Reynolds, Austin Adams, Will Pote, Mark Toda, Alice Henshaw, Emily Williams, and Dan Robinson. Uniswap v4 core [draft], 2023. [2] Hayden Adams, Noah Zinsmeister, and Dan Robinson. Uniswap v2 core, 2020. [3] Hayden Adams, Noah Zinsmeister, Moody Salem, River Keefer, and Dan Robinson. Uniswap v3 core, 2021. [4] Hayden Adams, Noah Zinsmeister, Mark Toda, Emily Williams, Xin Wan, Matteo Leibowitz, Will Pote, Allen Lin, Eric Zhong, Zhiyuan Yang, Riley Campbell, Alex Karys, and Dan Robinson. Uniswapx, 2023. [5] Samuel N. Cohen, Marc Sabate-Vidales, Lukasz Szpruch, and Mathis Gontier Delaunay. The paradox of adversarial liquidation in decentralised lending, August 2023. [6] Steve Ellis, Ari Juels, and Sergey Nazarov. Chainlink, a decentralized oracle network, September 2017. [7] Paul Frambot. It’s time to talk about defi’s risk management problems, 2023. [8] Paul Frambot. The two paths ahead for defi: Decentralized brokers vs. protocol, 2023. [9] Paul Frambot. What good can defi truly unlock?, 2023. [10] Paul Frambot, Mathis Gontier Delaunay, Vincent Danos, Adrien Husson, and Katia Babbar. Morpho optimizer whitepaper, 2023. [11] Emilio Frangela and Lasse Herskind. Aave v3 technical paper, January 2022. [12] Chaos Labs. On aave’s e-mode classes and their risk parameters, March 2023. [13] Robert Leshner. Compound iii is live, August 2022. [14] Robert Leshner and Geoffrey Hayes. Compound: The money market protocol, February 2019. [15] J. Milionis, C. C. Moallemi, and T. Roughgarden. Complexity-approximation trade-offs in exchange mechanisms: Amms vs. lobs. arXiv preprint arXiv:2302.11652, 2023. [16] Akash Patel, Ed Noepel, Gregory Di Prisco, George Niculae, Howard Malzberg, Ian Harvey, Joseph Quintilian, Matthew Cushman, and Michael Hathaway. Ajna whitepaper, March 2023.

[17] K. Qin, L. Zhou, P. Gamito, P. Jovanovic, and A. Gervais. An empirical study of defi liquidations: Incentives, risks, and instabilities. In Proceedings of the 21st ACM Internet Measurement Conference, pages 336–350, November 2021. [18] Aave Team. Aave protocol whitepaper, January 2020. [19] Aave Team. Aave safety module, 2023. [20] Angle Labs Core Team. Angle whitepaper, July 2021. [21] Euler Team. Euler white paper, 2021.