以太坊:一种新的货币模型

本文探讨了Ether在Ethereum中的作用,提出了一种新的理解方式,称其为“在Ethereum内部的无权限带宽”。通过分析Ethereum作为一个价值层和自由金融系统的角色,Ether被定义为三重资产,能够满足不同经济需求。文章深入探讨了Ether的功能及其作为价值管理工具的潜力,阐明了一个无权限的金融应用生态系统如何依赖于Ether这一资产来实现其目标。

以太坊:一种新的货币模型

经济三重奏,为无许可提供带宽

本文探讨了以太坊中以太的作用。使用过去约两年的以太坊经济数据,我提出了一种新的理解以太(Ether)这一资产的定义:在以太坊内无许可的带宽。

这篇文章总结为两段:

以太坊是构建替代基于互联网的金融系统的基础。这个金融系统能够完全开放且无需信任。这个新金融系统需要一种原生货币来运作。这个新领域内的金融应用需要一种无信任的抵押品来进行操作,而以太坊上唯一真正的无信任资产就是以太。

由于这一需求,以太已经成为一种经济三重奏;一种“三重点”资产,满足新经济所需的所有要求,全部同时满足。由此,以太成为世界上这个新模型的最佳货币形态。

这篇文章,作为在以太网络会议上的演讲:

以太坊:一种新的货币模型 | Ethereal Tel Aviv 2019 - YouTube

Ethereal Summit

2.94K 订阅者

以太坊:一种新的货币模型 | Ethereal Tel Aviv 2019

Ethereal Summit

搜索

稍后观看

分享

复制链接

信息

购物

点击取消静音

如果播放未能很快开始,请尝试重新启动你的设备。

更多视频

更多视频

你已退出登录

你观看的视频可能会被添加到电视的观看历史中,并影响电视推荐内容。为了避免这种情况,请在计算机上取消并登录你YouTube帐户。

取消确认

分享

包含播放列表

检索共享信息时发生错误。请稍后再试。

0:00

0:00 / 23:02•直播

•

在对以太和以太坊的分析中有两个假设:

- 以太坊 2.0 已启用 ETH 质押 ✅

- EIP-1559 已经实施,它在交易中燃烧 ETH ✅

第一部分:定义以太坊

在我们定义以太之前,我们需要定义以太坊。以太将由以太坊的使用方式来定义。定义以太坊同样也是困难的。试图定义以太坊就像在20世纪80年代定义互联网:没人真的知道未来会如何。开源技术的酷炫之处就在于,这项技术的使用和应用随着社区的互相建设和发现而发展和演变。

应用定义互联网

如果你问谷歌如何定义互联网,你会得到以下答案:

- 一个全球计算机网络

- 提供各种信息和通信设施

- 由互联的网络组成

- 使用标准化通信协议

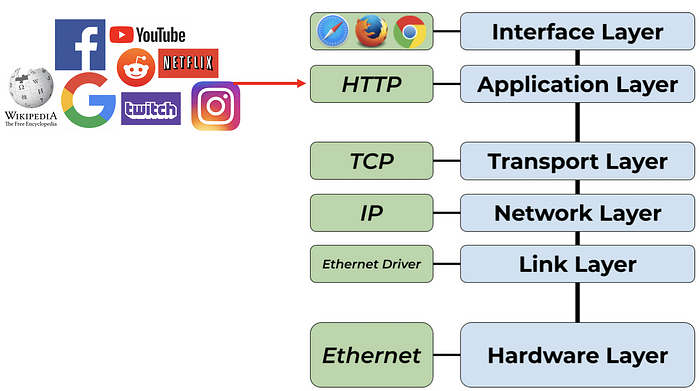

我个人认为这个定义并没有帮助。它在技术上是正确的,但这是一个面向技术人士的定义。如果你问“互联网是什么样的?”或者“互联网如何影响人类?”我们需要关注的是我们在互联网上进行99%的行为。这将我们带到了这些:

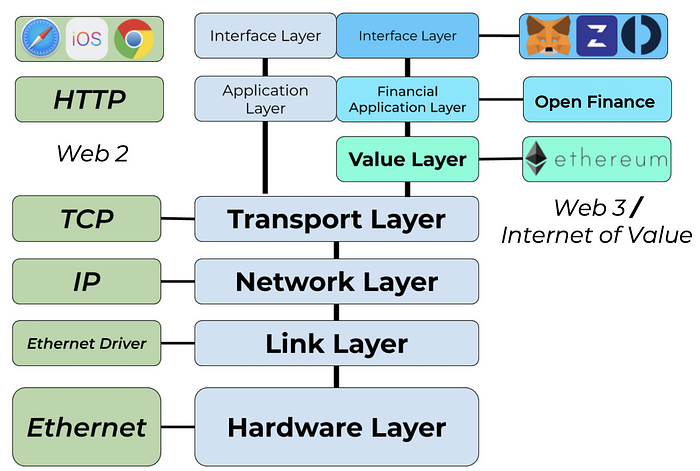

互联网是一堆不同技术的堆叠,应用位于顶部。虽然“互联网”不能缺少任何一个部分,但互联网的应用层定义了互联网如何在我们生活中产生实际影响。所有应用层下的层都是一种手段,最终目的是为人们提供产品和服务。

缺失的层:价值

互联网的创新在于使数据廉价、可获得且可以无限复制。这一创新向世界开放了丰富且廉价的信息,人类因此变得更优秀。然而,廉价、可获得和可复制正好与货币和价值相反。货币和价值的定义本质上是稀缺、昂贵和难以获取。

当比特币解决了互联网的双重花费问题时,它创造了互联网的稀缺性。第一次,你在互联网上发送某样东西时,自己再也无法保留它。然而,对于比特币而言,仅在你发送比特币时这种情况才成立;比特币协议只为比特币提供稀缺性,而对其他任何东西则无能为力。

这就是以太坊的工作原理:**为任何数字资产提供数字稀缺性的平台。**以太坊不仅为其自身的原生货币赋予数字稀缺性。由于有了以太坊,任何在其平台上的资产都可以实现数字稀缺性。“代币化”和 ERC20 标准是数字稀缺性的印刷机。因此,以太坊已成为互联网的资产不可知的结算层。由于它的无许可和开放性,任何资产都可以来到以太坊,并利用其进行稀缺性管理和各方之间的结算。

以太坊作为互联网的新层存在。它利用下层的通信协议来创建一个新网络,定义数字价值的管理方式。以太坊是互联网的价值层。

如果你访问 Ethereum.org,你会找到以太坊的以下定义:

- 以太坊是一个全球开放源代码的去中心化应用平台

- 在以太坊上,你可以编写控制数字价值的代码,按确切编程运行,并可在全球任何地方访问。

互联网上的应用定义了互联网是什么。同样,以太坊上的应用将定义以太坊是什么。

以太坊的应用层

以太坊的革命是开放互联网的新应用层的建立。Web 2 的互联网是中心化数据库和中心化数据的互联网。Facebook、谷歌、亚马逊及其产品,代表了Web 2的大型应用。

以太坊提供了一种替代方案。一种新的层,价值层,允许新的应用出现。虽然Web 2的互联网已饱和,并被庞然大物主导,Web 3提供了一个充满潜在价值应用的未开发领域。

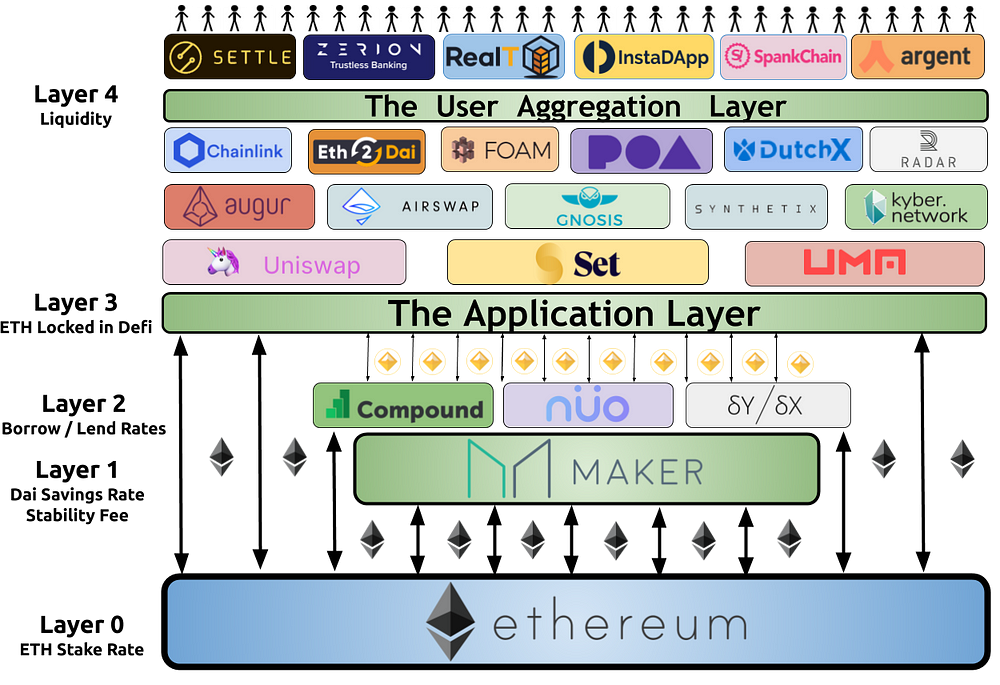

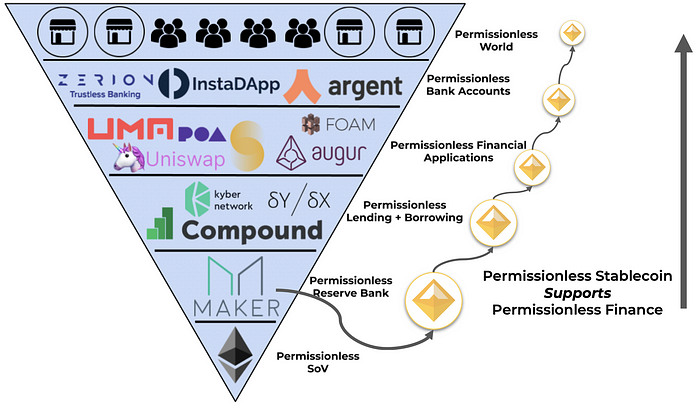

在以太坊上发现的金融应用已开始在其应用 Landscape 中占据主导地位。在 MakerDAO 的带领下,通过 Dai 建立的无许可稳定性,以太坊的无许可金融网络爆炸性增长。以太坊上的开放金融开始将自身锁定为全球价值结算平台。从2018年开始,开放金融运动作为一种新奇现象爆发出以太坊的主要目的:一个用于无许可金融应用与服务的网络。

以太坊的开放金融景观横向延伸于其价值互联网。每个应用能够与其他应用构成组合,产生各个应用之间无限的交易变换。然而,以太坊并不是一个平坦的景观。金融体系和经济本质上是分层的,以太坊也不例外。

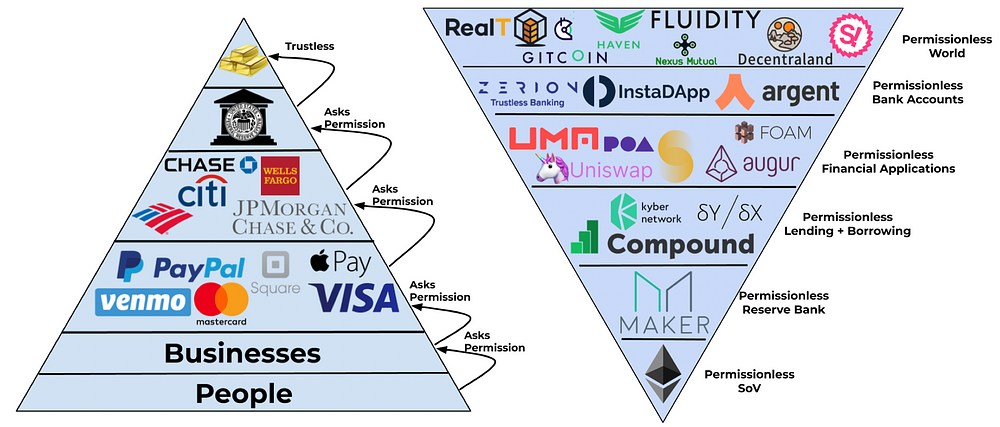

以基础区块链为底部,以太坊的应用已以某种方式分层映射到传统金融系统。

货币在每个金融系统中总是位于基础层。黄金是一种很好的无许可价值储存货币,可是在于它沉重、可触及且容易被抓获。世界上90%的黄金储量被中央银行控制,在这些中央银行之下的金融产品和服务都被降级为法定货币。由于黄金易于被捕获,联邦储备下的每一金融层都必须向其上层请求许可,因为“钱”掌握在其上层手中。

这大概说明了在新替代金融堆栈的底部,免许可的、可编程的价值储存货币角色的重要性。黄金是免许可的,比特币也是但如果利用这些资产的系统没有权限,则随着时间的推移,它们可能会捕获该资产并生成一个被许可的系统,使得寻租得以实现。

整合

如果你相信我对以太坊的解释,以下是我对它的定义:

- 以太坊是价值的互联网。

- 数字资产的原生全球结算层

- 一个无许可金融应用的生态,这些应用共同支撑无许可经济

第二部分:定义以太

以太作为一种资产一直难以确定。图灵完备区块链(以太坊)提供的最大灵活性意味着以太确实可以做任何事情。这使得在其他资产类别的范围内定义其概念变得困难。

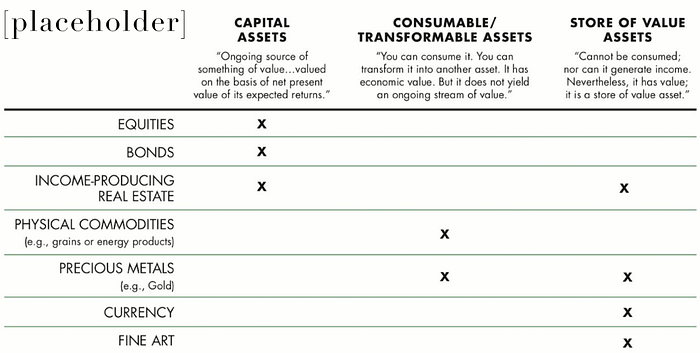

为了将以太定义为一种资产,我们需要了解什么是资产类别。

定义资产类别

由 Chris Burniske(至少在加密领域内)普及的 Robert Greer 在1997年发表的论文《什么是资产类别?》提出了三种资产超级类别:

资本资产

- 生产性资产

- 能产生持续价值来源

- 能产生价值/货币/现金流

示例包括股票、债券、可出租的不动产,或出租车租牌。这些资产在一定程度上使其所有者能够获得现金流。

可转化/消耗资产

- 可以被消费/烧掉 — 一次性使用

- 可以转化为另一种资产

- 其消耗产生经济收益

示例包括黄金、石油、商品(小麦、咖啡)或能源。这种类型的资产通常在工业中用于产生某种经济上有益的结果。例如电子产品中的镀金,汽车中的汽油,或咖啡机中的咖啡豆。

价值储存资产

- 不能被消费

- 价值在时间/空间上持久

- 稀缺的

示例包括黄金、货币、不动产、艺术,或比特币。

这是最简单的资产类别,但可能是最重要的。这种类型的资产必须是稀缺的,并且难以生产/复制/复写。它们应该在全球范围内被普遍渴望/所需。它们是受益于全球对该资产的感知价值信任的资产。

当我们谈论“货币溢价”时,我们讨论的就是价值储存资产。

你可能已经注意到某些资产分类不止一个。房地产属性是优秀的价值储存资产,并且你还可以出租它们以产生现金流。

同样,黄金在工业产品中也占有重要地位,因为它能承载电信号并对腐蚀具有抵抗力。它也曾是人类见过的最伟大的价值储存资产。

直到现在。

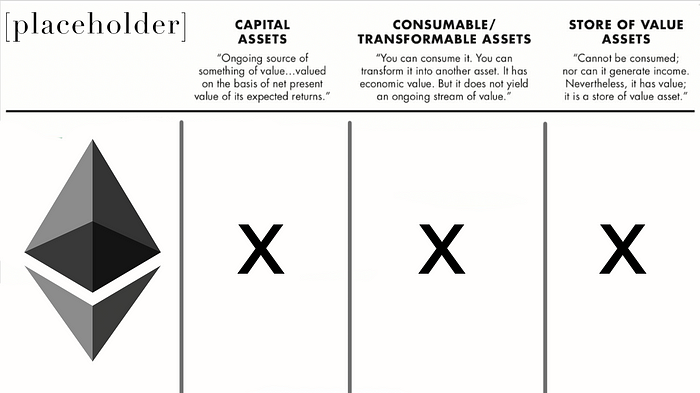

以太:三种资产类别

以太完美地契合所有三种资产类别。根据上下文,以太可以作为上述三种资产类别中的任何一种,甚至可以同时作为所有三种资产类别的代表!

以太是资本资产

在其资本资产形式下,以太是:

- 以太坊网络的股份

- 对以太坊费用的索赔

- 为以太坊提供工作权利

以太坊的股份

以太坊网络是一个去中心化的机构。以太坊网络对于其价值互联网生成产品和服务,试图发展其网络,扩大用户群并获取更多价值。它产生的产品和服务(如 MakerDAO、Compound、dYdX、Augur)越好,以太坊就有越多的客户。以太坊的客户既包括位于其之上的应用程序,也包括使用这些应用的用户。

对以太坊费用的索赔

为了保持网络的运转,以太坊需要为其工作者支付报酬。这些工作者以验证者的形式存在,他们确保所有用户-客户均遵循以太坊的服务条款(以太坊的服务条款:遵循EVM规则;不要重复花费)。这些费用是基于工人的劳动支付的,同时也起到保护以太坊的作用。墙的高度与网络产生的全部费用高度相关。墙的高度就是攻击以太坊的成本。

生产工作的权利

拥有以太意味着拥有制作工作的权利并从以太坊收费。以太是确保以太坊网络与其工作者之间激励一致性的机制。所有工作者必须拥有ETH,以便为以太坊提供工作。如果你想成为以太坊网络的一名员工,并为你的服务获得报酬,你必须拥有ETH,以确保与你的网络保持一致。

这些都是使以太成为资本资产的组成部分。 当质押时,ETH是其所有者的生产性资产。以太为质押它并为以太坊提供工作的人生产更多的自己。

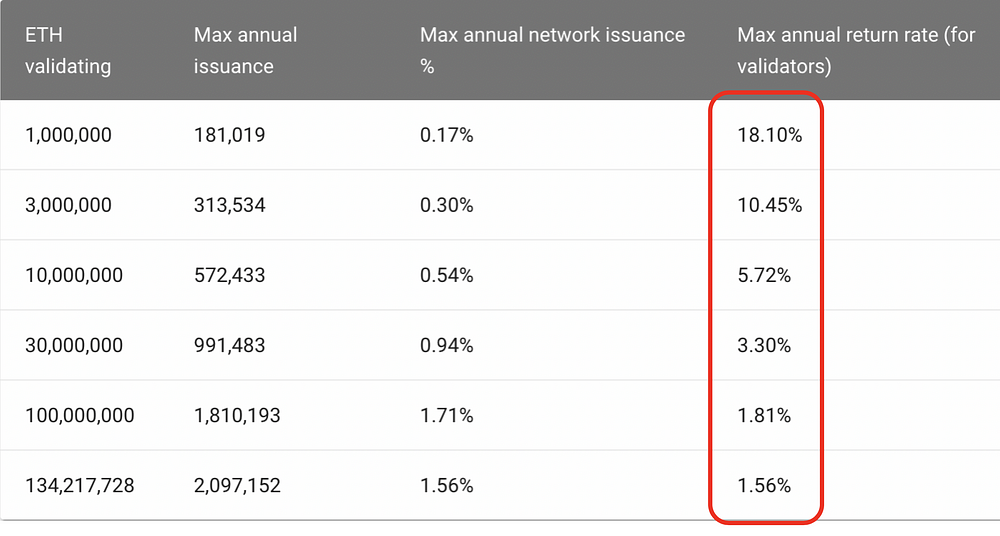

当前的 ETH 2.0 规范具有动态发行时间表。总质押以太的数量越少,以太质押者的薪酬相对越高。这是为了激励更多的以太质押者来提供工作/安全性。当更多的以太质押者质押他们的以太时,以太坊对每个质押者的支付会减少,因为提供的总安全性增加,因此不再需要提供进一步的安全性。

下面是不同质押数量下资本资产的回报率。在寻求的1000万质押率下,ETH质押者将获得5.72%的年度回报。

然而,这并不是 ETH质押者获得报酬的唯一方式。上述回报率仅适用于新以太的发行。ETH质押者还会获得网络收费的一部分。

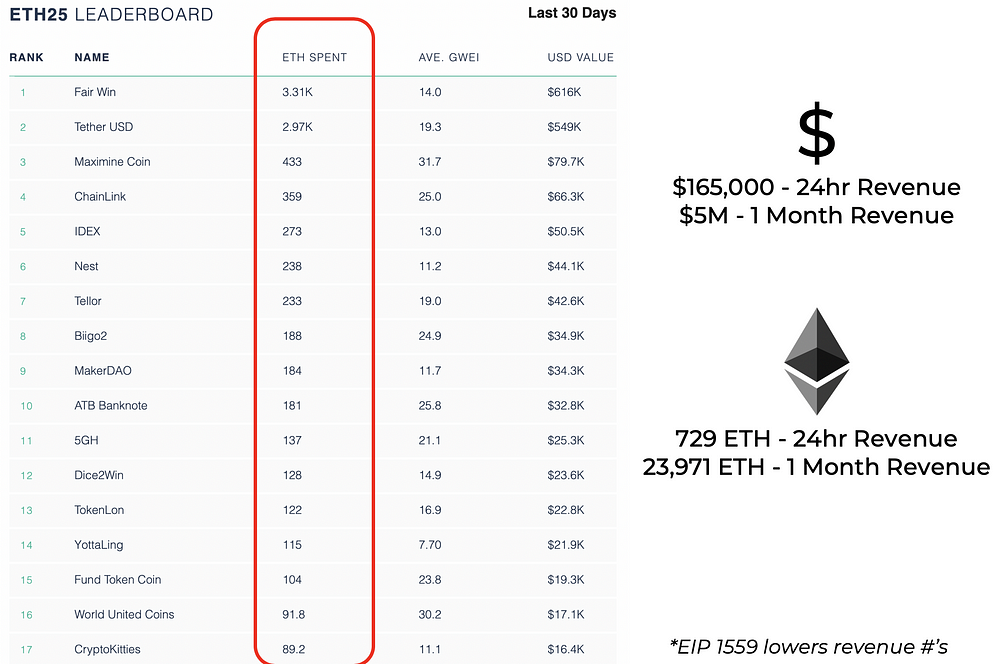

以下是以太坊上收费最高的用户-客户(截至9月18日)。收取的费用在网络发行上方累积,并支付给以太坊的工作者。

以太是可消费/可转化资产

可消费/可转化资产有多种形式。这一类别中最明显的资产并不是某一特定资产,而是多个生产该物的资产。这个物就是能源。

能源是一种可消费资产,我们都用它来转化周围的事物。能源是原始矿石转化为摩天大楼内钢材或汽车框架的方式。能源使得电梯将人们带到办公室,使我们在计算机/手机上进行交易和商业。这是货船背后的动力,创造了全球贸易。它是在烤箱中的热量,使生食变成可食用的餐食。

想象一下没有能源的世界……

能源让世界运转。没有能源,我们无法将无用的东西转化为有用的东西。这种对能源基板的需求正是造成石油具有全球价值的原因,为什么电动车成为热门话题,以及为什么电池如此昂贵。

能源是支撑全球经济的经济基板。

以太是互联网的经济基板

以太的原始定义是“以太坊的Gas”,这很有说明性。消耗以太的成本是推动以太坊内部经济运转的费用。每当进行任何活动时,都会消耗以太。

每当……

- 一个资产被转移

- 一份贷款被生成

- 一次交易被进行

- 一项购买被执行

- 一个DAO被启动

以太都有被消耗。

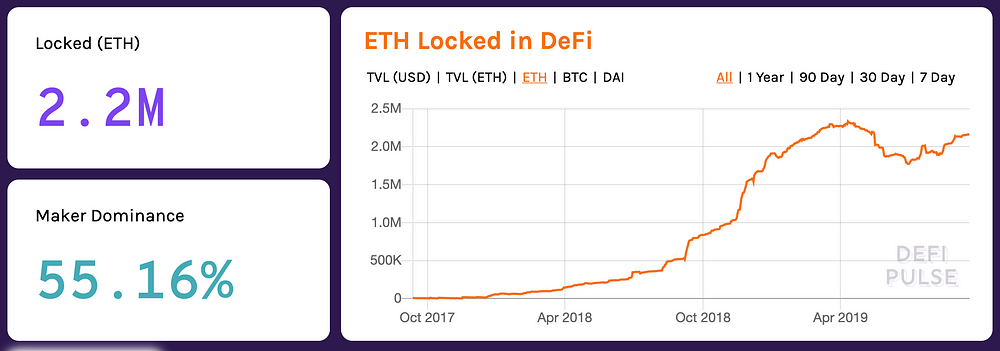

以太是价值储存资产

如果你曾经关注过“锁定在DeFi中的ETH”指标,那么你就关注到了以太作为价值储存资产的作用。被“锁定”是指其作为某种东西的抵押品。如果它没有commitment来作为Ethereum上某种协议/合同/资产背后的价值,那就在这些情况下就不会被称为“锁定”。

以太作为一种无许可的全球资产,是在以太坊上生成无许可金融机构的手段。我们将这些无许可金融机构称为“DApp”,并把它们创建的经济网络称为“DeFi”或“开放金融”。

如果以太不是无许可的,或者如果以太坊上的这些开放金融应用依赖于许可抵押品,例如中心化稳定币或代币化的黄金,那么它们就不会是完全无许可的系统。我们必须信任那些发行链上资产的集中机构,相信他们的链下资产是合法的,并且他们会尊重所有赎回性。

幸运的是,以太是无许可的,因此我们不需要担心这一问题,如果我们在DeFi/开放金融中使用以太作为抵押品。(提示:我们确实使用这种方式)。

以太坊的第一个DApp:MakerDAO

不是时间上的首次,而是操作上的首次。

MakerDAO 对于以太坊上开放金融的发展至关重要。稳定性是金融的关键,没有以太的稳定参考点,以太坊上的许多金融应用根本无法运作。像Compound、DyDx或Set等平台都需要一种稳定货币,以便让其应用能够正常运行。

以太坊上有很多稳定币,但只有一个无许可的。Dai是以太坊上唯一的原生稳定币,它因其以太作为惟一无信任资产的支持而呈现其原生性。

Dai通过以太的价值储存功能实现其价值,并通过超额抵押实现其无信任性。

没有许可的稳定性促进了没有许可的金融

拥有一个无许可的稳定币是非常重要的。 除了为金融构建一个稳定的基础,如果你希望建立在该基础之上的金融结构是无许可的,那么你需要确保那个基础是无许可的。

如果DeFi完全依赖于USDC,我们就必须信任Circle对我们资金的管理。DAI是唯一一个不会被中心化权力删除/撤销/烧毁的稳定币。这就是为什么开放金融应用在构建其应用时可以获得保障:如果Dai在其应用中运作,任何中央方都无法破坏该应用或其资产。

^ 为新经济提供新货币

这一切都基于以太,作为一种无许可、可编程、价值储存资产

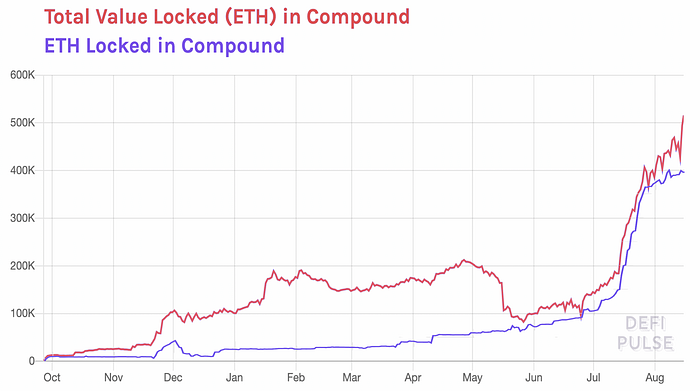

Compound

Compound.Finance 是以太坊的借贷应用。这是金融的基础构造,也是以太坊金融堆栈中的关键组成部分。

Compound是一个将借款人和贷款人聚集在一起的应用,并根据可变利率匹配各方的供需。这产生了Dai借贷利率和Dai供应利率,或借贷Dai的成本和从借出Dai获得的利息。你可以在LoanScan.io上检查这些利率。

Compound的信任来自于抵押品

抵押品使得Compound成为无许可平台。借款人必须超额抵押他们的贷款,以使贷款人在取款时有保证,始终有钱在银行(换句话说:无信任性)。

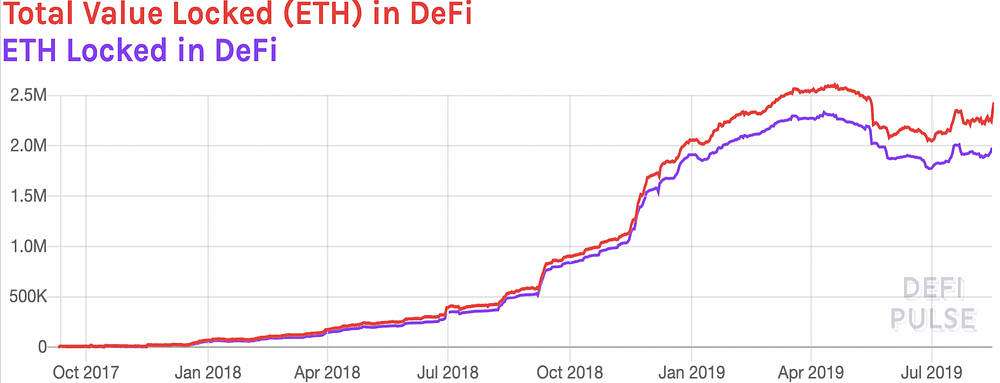

以下是具有两条线的图表。红色表示锁定在Compound中的所有抵押品的总价值,以ETH计算。紫色表示作为抵押品锁定的ETH的总数。

锁定的ETH总数与总价值的差异是使用REP作为抵押品的结果。

Compound中绝大多数的抵押品是以太。借款人将ETH锁定作为他们贷款的抵押品。在这个场景中,以太作为一种价值储存资产被使用,该资产被市场视为在时间上维持其价值的抵押品,用于无许可贷款。这种无许可的抵押品推动了Compound的贷款侧,因为Compound应用确保超额抵押和借款人的抵押品自动清算。贷款人不必信任借款人:Compound应用从方程式中去除了信任。

Compound这样做的方法是:

- 利用以太作为价值储存

- 使用以太的可编程性来实现去信任的借贷

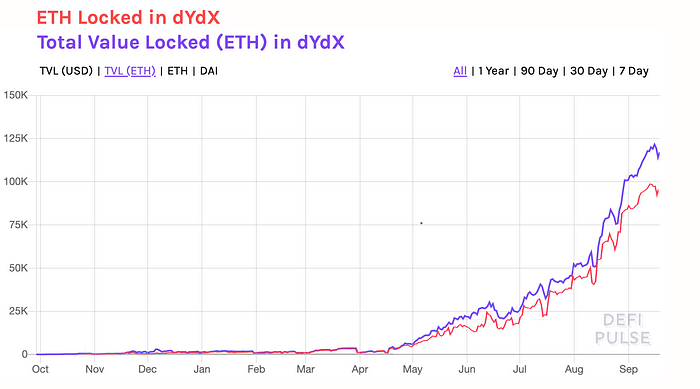

dYdX

dYdX 是一个用于保证金交易、借贷和借用的平台。dYdX在以太坊上运行智能合约,并允许用户进行无中介交易。

dYdX对用户提供服务,要求使用价值储存的抵押品才能借用或进行保证金交易。理论上,抵押品可以是任何东西,而dYdX已启用USDC作为抵押品。然而,正如你在下图中所看到的,dYdX中的绝大多数抵押品是以太。

以太是dYdX中使用的主要价值储存抵押品。dYdX的智能合约和像以太这样的无许可价值储存可编程资产的组合,实现了dYdX作为金融应用的无权限和无信任性。

你可以看到dYdX内部的需求中有94%是以太或Dai。 记住,Dai只是一种代表抵押以太的代币。

价值储存的以太使dYdX保持无许可且无信任

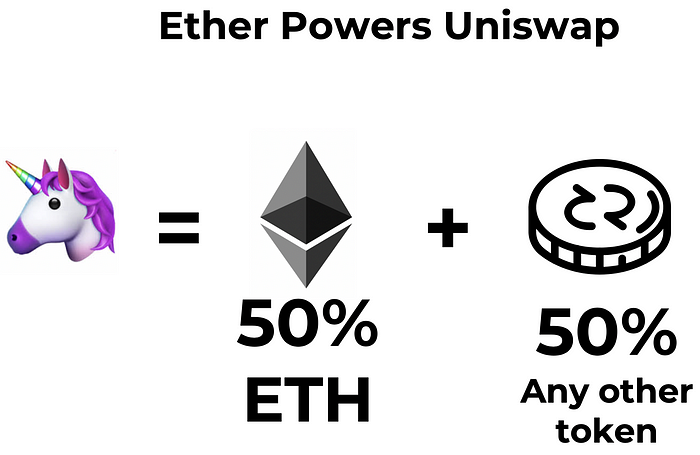

Uniswap

在Uniswap.Exchange中,同样的模式也真实存在。Uniswap交易所通过为任何代币对设立两池抵押品来运作。

在Uniswap的V1中,所有代币对交易都是以价值储存的以太进行交易。以太的价值储存角色使其成为所有代币交易对的优秀抵押品。

在Uniswap的V2(可能在2019年底之前),Uniswap将启用任意代币与任意代币之间的交易配对,我愿意相信,接下来使用最多的抵押品将是以太的稳定形式Dai。

以太是开放金融的价值储存

自其诞生10年以来,区块链仅被发现一个用途:在互联网上无许可管理价值。

开放金融是新金融机构的新肥沃土壤。在开放金融的背景下,机构是自主的、无人的、基于以太坊的智能合约。而,根据我们在DeFi中所看到的情况,这些机构使用以太作为其应用的底层价值储存资产。

一切都是ETH!

虽然我预计将来其他资产也能够进入开放金融并作为抵押品(集中稳定币、金库中的黄金、证券和国债等),但我预计以太和Dai将仍然是开放金融应用的主要抵押品。利用以太和Dai的开放金融应用将保持完全的无许可性。如果开放金融应用使用链下、受信任的资产,那么它们在运作时就创造了一个混合开放金融应用,具有信任资产。

这很好!但这没有完全信任和完全无许可的程式重要,比较之下更具吸引力的资产,体现在以太和Dai的无信任一面。

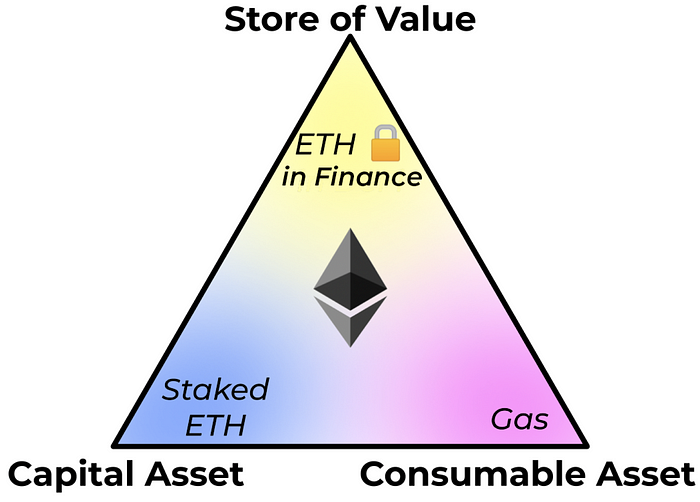

以太:三重点资产

根据上下文,以太可以同时充当三种主要的资产超级类。

- 质押的以太 = 资本资产

- 消耗的以太 = 可消费/可转化资产

- 锁定在DeFi的以太 = 价值储存以太

以太是历史上首个能够超越这三种资产类别的资产(我所知道的)。这对以太来说是个好事;货币的定义就是灵活的。货币是你在需要时所需的一切,而以太适合于各种有价值资产的三大框架。

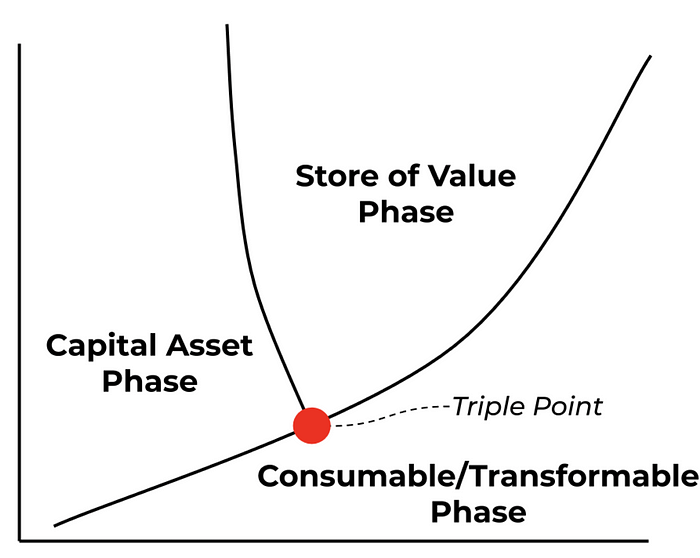

然而,故事并未到此结束。三重点来自于热力学。在热力学中,三重点是指物质在温度和压力下,物质的三种相态及其固态共存并达到热平衡的点。

物质相态通常是明显的;你可能是一种固态、液态或气态。

然而,如果条件刚好平衡,你就可以进入三重点,在这个状态中所有三种相态同时存在。

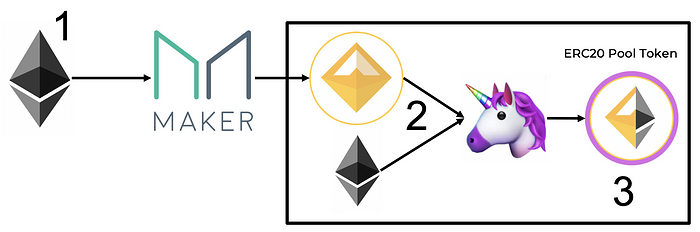

上面的推文是Dan Elitzer的启发,促使他撰写了文章《开放金融中的超流动抵押品》(https://tokeneconomy.co/superfluid-collateral-in-open-finance-8c3db15efac)。

开放金融中的超流动抵押品 \ \ 当抵押品变得液态时会发生什么? \ \ tokeneconomy.co

这篇文章说明了以太坊开放金融应用中的抵押品流动性。这是Dan所谈论的内容:

- 以太用于MakerDAO中作为价值储存,用于生产Dai

- 以太和Dai作为抵押品在Uniswap中……

- ……用于生产Uniswap流动池股份代币(有关如何工作,请见这里)。

4. 这个新的ERC20 token的价值为一部分以太和一部分Dai,充当以太坊的原生储存资产。

5. 在Compound中将此新的价值储存token作为抵押借贷款。

**Dan在他文章中的要点是:**锁定在Uniswap中的以太,可以生成一个代表其价值的新token,这个token随后重新锁定在Compound中。 在Uniswap中作为抵押品的以太也用于Compound的抵押品。

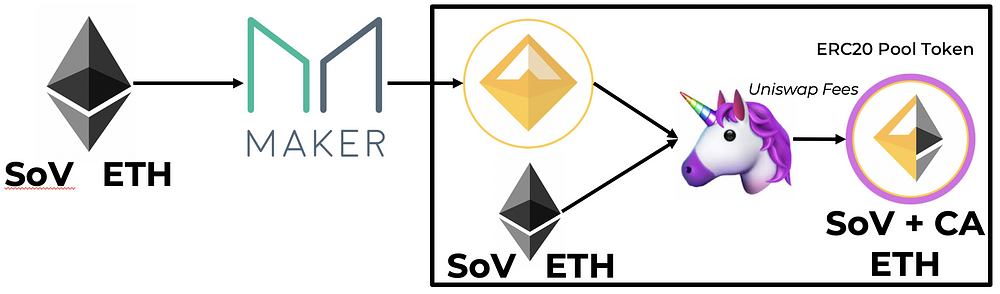

让我们把它放进我们上面定义的资产定义中。

- 价值储存的以太被放入Maker以生成Dai

- 价值储存的Dai + 以太被放入Uniswap生成_Uniswap流动池股份代币_。

- _Uniswap流动池股份代币_是一种资产,既是价值储存资产,也是资本资产。_Uniswap流动池股份代币_由其后盾资产抵押,但它们也通过收益流动性从换取其背后的交易量而获得费用。Uniswap换取收取0.3%的费用。这意味着_Uniswap流动池股份代币_随着收取费用而增值。

因此,Uniswap流动池股份代币同时存在于价值储存资产和资本资产之中。

让我们继续!

- 这个新的token,既是价值储存又是资本资产,存入Compound作为贷款的抵押。这现在作为支持贷款的价值储存资产。

因此,这是一个支持Uniswap池股份token的价值储存Dai(所以是_[储存+资本资产]_)作为支持Compound贷款的[a+[储存+资本资产]*[储存].

理论上,此步骤4也可以在Compound中被替换为借贷工具,而不是借入工具。

如果你用一个新的步骤替换步骤4,你只得到

- 允许你的Uniswap流动池股份token在Compound中借入,并从借款人那获得以Uniswap流动池股份代币表示的利息支付。

因此,现在我们得到了**[储存+资本资产],这正被借出并收集费用,这使其变为[[储存+资本资产]资本资产]。*

整个过程需要进行8次交易。每当以太坊上发生经济活动时,就会消耗以太。当以太在转变为某种资本+价值储存资产的排列时,以太被作为以太坊的经济基板消耗。

换句话说,以太正在作为这种混合的价值储存/资本资产运作,同时以太也被消耗为将普通的ETH转变为“由Uniswap流动池股份token做担保的Compound贷款”的经济费用。

以太之所以能作为三重点资产,是因为它能够同时以三种资产形式存在。

这有什么重要意义?

以太是历史上首个能够同时作为三种资产类型运作的资产。这有什么特别之处?这意味着什么?

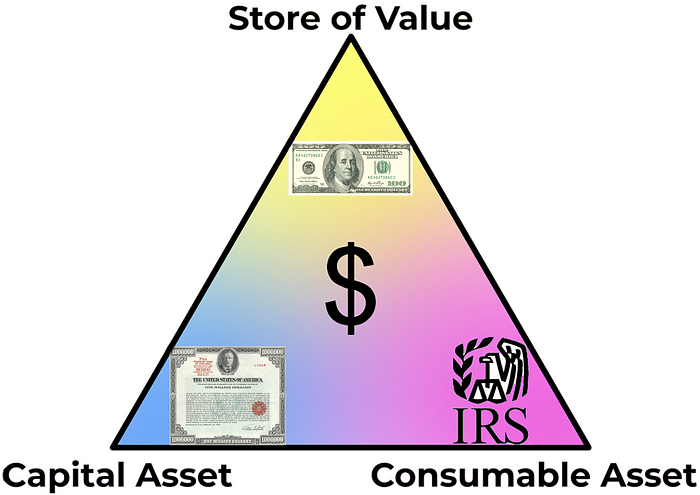

这个模型保障了美国经济

- 价值储存 — 美国国债

- 资本资产 — 美国国债票据

- 消耗资产 — 税收

货币是极好的价值储存资产。国家货币的设计在于超越时间保持财富,虽然它可以做得更好。或许可以做得相当较好_。货币是传达和交易跨空间和时间价值的载体。美元是历史上最成功的货币,且正是占主导地位的世界经济的价值储存资产。

美国国债票据是美国债券市场的基础。债券市场是全球巨大的经济力量之一,它使市场能够表达信任或不信任政府偿还债务的能力。债券市场的利率为风险无息利率的基本标准,因为它提供了用你的价值储存资产(美元)为美政府的道义基础,同时还承诺在还款时再获取你的美元,同时附加一定的利息。而美国政府随后利用这个价值来保障美国经济。

税收是美国政府支付债务和资助新计划的来源。国税局代表收取基于经济活动收费的主体,以支持美国经济。收取的税收(部分)用于支付国债持有者,以作为支付国债持有者所租金机制,遵循______(理论上,美国政府也通过美元的通货膨胀向国债持有者进行偿还,降低美元所保持的价值储存资产的强度)。_

以太和以太坊遵循同样的模型

这种经济结构同样存在于以太坊中。这次,以太处于所有事情的中心,而以太坊是经济系统。

- 价值储存 — 锁定在DeFi中的ETH

- 资本资产 — 质押的ETH

- 消耗资产 — Gas

以太作为价值储存资产,推动着开放金融应用的运行。

以太被质押给以太坊,以此为其经济安全提供资金并获取无风险利息。

以太用于支付Gas,为以太坊经济运作支付费用,作为网络安全的税费。

把一切都整合在一起

以太坊的核心是生成全新经济所需的基础设施。这一次,这个经济中的金融服务是

- 完全由代码运行*

- 无信任/无许可

- 在互联网 存在

现在我们有了这个新经济,我们需要一种在其中运作的新货币。 如果我们想要保持以太坊经济的无信任性和无许可性,我们需要一种无信任和无许可的货币。

以太坊中唯一无信任且无许可的资产就是以太。

以太在以太坊中的作用

以太是无许可的带宽

以太在以太坊中作为无许可货币的需求和使用,构成了其作为金融应用中的带宽需求。

以太坊中的以太是有限的,这意味着,当以太在一个应用程序中被锁定时,该应用程序正在使用部分总以太的总量。应用程序共同争夺以太,共同使用以太坊中的一部分以太。这就是我们所称的“锁定在DeFi中的ETH”。

带宽是指“锁定在 DeFi 中的 ETH”,或者“这个应用程序需要多少 ETH 来满足用户的需求?”

现在,带宽使用情况相当低。应用程序的增长和 ETH 的捕获还有很大的空间。

- 如果希望有更多 DAI 面世,必须锁定更多的 ETH 来生成这种无需许可的特性。每个 Dai 需要 1.5 倍于其价值的 ETH 来支持它。

- 如果 Compound 贷款的需求增加,Compound 将需要更多的 ETH 作为抵押以支持这些贷款。dYdX 同样如此。

- 如果 Uniswap 的交易量和流动性增加,它将需要更多的 ETH 或 DAI 来扩大这些流动性池。

所有这些都需要一部分总 ETH,代表以无许可货币使用 Ether 的带宽。

带宽的增长

以太坊当前状态下,Ether 具备充足的带宽。在撰写时,Ether 的市值大约为 200 亿美元,而在开放金融中的总锁定价值为 6 亿美元。我们当前拥有满足用户当前需求所需的带宽。

然而,以太坊作为一个经济体还有很大的改善空间。如果我们希望以太坊成为

- 互联网的全球金融平台

- 价值的互联网

- 所有数字资产的全球结算层

and 我们希望这一切都是完全无需许可/可信任的 , 那么我们需要 Ether 扩展到更大的数字。

可信的金融和有许可的资产在以太坊上是受欢迎的。它们在以太坊中同样具有其角色和功能。但真正的革命是完全无许可的金融应用程序,这些应用使用完全无许可的货币。任何其他的都只是妥协。

目前有 1.7 万亿美元在流通。如果我们希望以太坊满足该需求,Ether 的价格将需要上涨 85 倍。

目前股市资产总量为 73 万亿美元。如果我们希望在以太坊上生成这些资产的无许可合成品,它们需要用 Ether 作为抵押,并且将需要 Ether 的价格上涨 3650 倍。全球货币供应也是如此。

如果我们希望形成一个无需许可的世界,在这个世界里,人们通过一个无需信任的平台交流价值,Ether 的价值需要扩展以满足这一需求。现在,Ether 和以太坊满足少数专注信仰支持者的需求,Ether 的价值足够高以做到这一点。

然而,如果我们希望将下一百万或十亿用户引入以太坊,Ether 必须提高价格以支持无许可/可信任金融应用所需的经济活动。

Ether 将如何扩展?

我们需要 Ether 的价格上涨,以便为更多金融平台提供更多可用资本。这将如何发生?

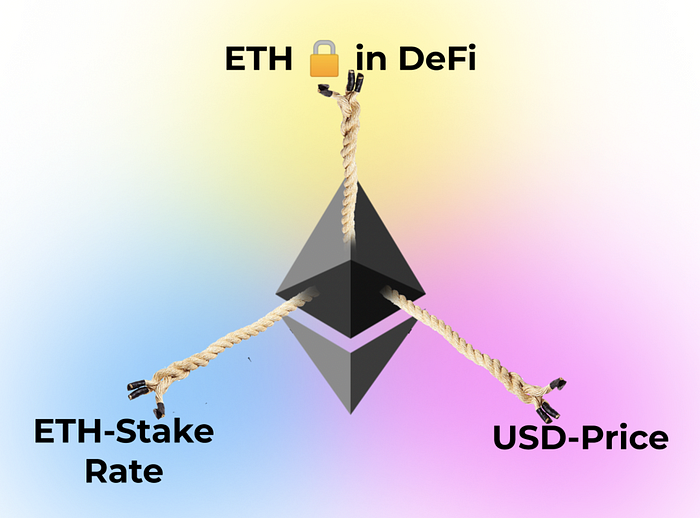

三方拉锯战

这是我理解 Ether 将如何升值的模型。这是 Ether 的基本价值主张。

- 开放金融吸引 ETH。开放金融应用提供需要 Ether 锁定的产品和服务。抵押提供了无信任性,而 Ether 则支持无信任的 DeFi。DeFi 应用将为 Ether 持有者创造有价值的服务,convince 他们将 Ether 锁定在其应用内,以访问服务/产品。MakerDAO,Compound,dYdX,Uniswap…… 应用越有用,锁定 ETH 的理由越多。

- ETH 的质押率。 锁定在 DeFi 中的另一种选择是质押你的 ETH。ETH 质押率为 Ether 持有者提供了“无风险收益率”。如果你认为通过质押 ETH 能获得比锁定在 DeFi 更好的回报,那么 ETH 质押率就是你的质押激励。锁定在 DeFi 和 ETH 质押将持续争夺 ETH。值得注意的是,**锁定在 DeFi 的 ETH 越多,ETH 质押率就越好。**如果 DeFi 生成很棒的产品,那么 ETH 会迁移到 DeFi,从而为仍在质押的人留下更高的回报。

- 美元价格。 这两股力量 都向美元价格施加影响。如果 DeFi 争夺 ETH,且 ETH 质押率也争夺 ETH,那么可供购买的 ETH 就会减少。美元唯一能产生与上述两个力量相等并相反的拉力的机制,就是价格上涨。ETH 的美元价值是 ETH 质押率和 DeFi 产品所施加的累计力量的表现。

这非常棒,因为这意味着随着开放金融变得越来越有用,Ether 的价格 应该 随之上涨以满足需求。开放金融对 ETH 的需求越高,ETH 质押率越好。这两者共同推动 ETH 的价格上升,以增加 Ether 在开放金融中的带宽,并支持开放金融经济的安全机制。

只要 DeFi 继续在其基础之上生成更多金融应用,美元价格就无法立足。

结束

- 原文链接: medium.com/pov-crypto/et...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~

GitHub 登录

GitHub 登录

Web3 钱包登录

Web3 钱包登录

{kind=link}