通过Ostium将宏观市场上链

本文详细探讨了金融服务的数字化进程,具体分析区块链和代币化在资产交易中所发挥的作用及其优缺点。文章从古代线性与传统经济管理的演变开始,深入探讨了现代金融中存在的问题,并指出了区块链技术在解决这些问题时的关键作用,尤其是在交易的透明性和效率方面。此外,作者还提出了永续合约作为一种有效的金融工具,用于在区块链上交易各种资产,认为其潜力比代币化更具优势。

金融服务的数字化

在人类文明的历史长河中,技术与资本市场一直是并行发展的。书面语言的起源可以追溯到账本,数千年前古代美索不达米亚的苏美尔楔形文字中,刻在泥板上的符号被用来记录牲畜和商品的归属。这种记录方式使苏美尔人成为当时最先进的古代文明,因为他们能够有效地管理经济资源,促进贸易和税收,并在城邦内分配商品和劳动力。

准确记录和验证资产归属的能力最终构成了文明社会和现代经济的支柱。如果没有这种机制,混乱就会随之而来。郁金香狂热泡沫、1929年的股市崩盘以及2008年的金融危机,都是历史上因未能提供可靠的经济资产结算和归属保证而引发的严重后果的典型案例。

随着人类文明的发展,账本也在不断演变;从泥板和纸质证书,到计算机和软件程序。技术创新往往顺应现有的市场结构,或者相反,新技术可能会创造机会,打破市场的现有结构,改变其底层架构、操作和参与者。

通常,金融服务行业对新技术的采用并非自愿,而是为了应对迫切需要解决的危机。20世纪60年代的文书危机促使1971年纳斯达克——世界上“第一个电子股票市场”——的诞生。这标志着证券交易清算和结算系统的最大变革。1973年,美国存管信托公司(DTC)成立,通过将证书存管在单一存管机构中,使用统一的会计账本,消除了证书转移的流动性问题。然而,直到9/11事件后美国空中交通停飞,21世纪支票清算法案才得以通过,使得清结算纸质支票的图像副本成为合法许可的做法。2012年飓风桑迪期间,DTCC金库被淹,造成近170万份证券证书受损,这才彻底放弃了纸质支票。

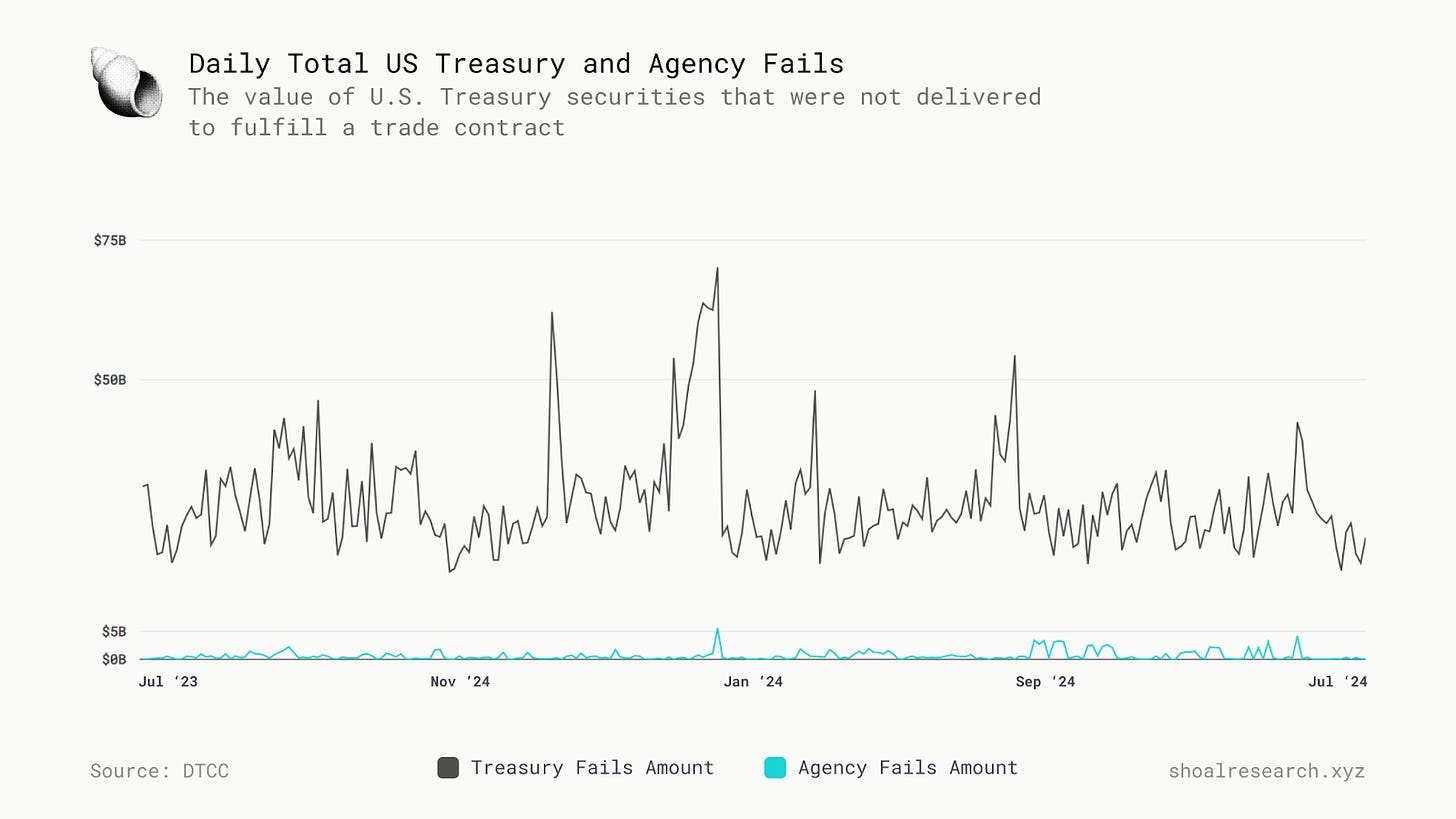

时至今日,仍有很大的改进空间。来自DTCC的数据显示,与这一复杂且过时的系统相关的困难导致了巨大的实际成本,每天有数百亿美元的交易合同无法交付。

DTCC对此进行了详细解释:“不仅原始交易失败,购买证券的一方可能已经将证券质押在后续交易中,现在该交易也将涉及交付失败,从而产生连锁效应。”

这引出了一个问题——区块链能解决这个问题吗?

代币化的作用

从高层次来看,代币化是将经济价值的资产及其相关归属权编码到区块链上的过程。区块链是记录和存储交易信息的分布式账本,提供了不可篡改性(除非面临理论上日益困难或代价高昂的攻击向量)和事件的透明性,这反过来又使公众能够观察和验证事件是否发生。

“现实世界资产”或RWAs,已经成为可以代币化的各种非加密资产的通俗术语。Multicoin Capital的Kyle Samani指出,使用“现实世界”是多余的,“你是在告诉那些不在加密领域的人,你不生活在现实世界中,而是希望现实世界进入奇异的加密世界”,**但为了方便起见,本文将继续使用RWAs这一术语。**现实世界资产可以涵盖法币、商品、股票和债券等金融资产,也可以包括房地产等非流动性资产。

区块链的设计为代币化RWAs以及几乎任何可交易的资产提供了许多引人注目的好处。首先,区块链的原子性减轻了交付与支付系统的主要结算风险,因为区块链交易通常是多步操作,要么所有步骤都成功,要么整个交易失败。使用区块链还消除了对各种中介层的需求,从而降低了买卖双方的成本。反过来,这提高了资产买卖市场的效率。更高的效率加上区块链提供的信息透明性,释放了金融资产可访问性的新机会。代币化可以实现的另一个关键好处是增加流动性,更容易访问某些资产类别,使潜在的市场参与者数量增加,从而随着时间的推移使市场的流动性增长和深化。这与碎片化所有权的发展密切相关,这已经为像Robinhood这样的“新一代”金融服务企业带来了巨大的成果。

代币化并不是一个新概念。可以说代币化的历史可以追溯到比特币上的染色币(Colored Coins);这一核心思想由Meni Rosenfeld在2012年的一篇研究论文中提出,即通过给比特币的一小部分添加额外的元数据进行“染色”,从而创建一个可以代表比特币本身以外的资产(如商品、股票或债券)的独特代币。尽管当时围绕染色币进行了大量开发,但随着加密货币行业的进一步发展,这一想法逐渐过时。代币化的另一个早期迭代是DigixDAO,于2014年在新加坡成立,这是以太坊上的首次众筹和主要DAO。Digix允许通过其建立在以太坊和星际文件系统(IPFS)上的出处证明(Proof of Provenance,PoP)协议公开验证资产的存在及其托管链。自2015年以来,Tether通过在储备银行账户中存入等值的法币,然后在区块链上发行相应数量的USDT代币,一直在链上铸造USDT。自2018年以来,Circle也在做同样的事情,发行USDC。根据Rwa.xyz仪表盘的数据,截至本文撰写时,链上RWAs的总价值已超过1750亿美元,其中稳定币占据了绝大多数(1640亿美元)。

代币化的不足之处

许多人,包括Larry Fink在内,认为法币、商品、股票和债券等金融资产的代币化是金融行业的未来。理论上,任何具有经济价值的事物都可以被代币化。然而,尽管在区块链上交易资产的一些关键好处很吸引人,但重要的是要考虑代币化的不足之处,进而思考是否有其他金融工具可以更有效地在区块链上交易资产。

总的来说,从运营和托管的角度来看,代币化RWAs需要大量的努力和细心的管理。为了确保代币化资产准确反映其物理对应物,代币发行者必须在每次铸造新代币时购买底层资产,或者在每次销毁代币时出售底层资产。根据所涉及的资产,发行者还必须能够管理与物理资产相关的任何操作(例如,贵金属代币发行者除了管理资产的储备外,还必须管理金属的存储、保险、交付和采购)。总的来说,这是一个艰巨的任务,产生了高成本,并且需要大量时间在实践中实施,尤其是在可扩展的层面上。

代币化资产的采用还需要在监管和法律方面取得重大进展和行动,这通常是一个漫长的过程,因为它因不同的国家和地区而异。在美国,过去四年对加密货币产品和服务总体上并不友好。与此同时,在欧盟,MiCA监管框架将于今年年底生效,而新加坡和香港则一直在采取更加友好的加密货币政策。确定归属权并处理由此产生的争议也会带来法律上的复杂性,而地方法律和法规(即州或城市层面的法规)使这一问题变得更加棘手。

如果投资者不想拥有所有权,而是希望通过更简单、更低成本、更高效的方式获得这些资产的价格敞口呢?这就是合成资产的作用所在。合成资产是旨在模仿底层资产价值而无需投资者持有该资产的金融工具。合成资产可以在区块链上创建和交易,而无需经过代币化所涉及的复杂物流过程,从而简化了链上市场的创建。迄今为止,只有一种类型的合成衍生品取得了特别的成功,因此,所有的道路都指向永续合约。

永续合约的作用

永续合约(perps)是一种允许投资者在没有预定义到期日的情况下对资产未来价格进行投机的衍生品合约。这些金融工具可以无限期持有,这是与传统衍生品合约的一个关键区别,后者涉及到期日,必须在到期日之前或期间进行结算。类似于差价合约(CFDs),永续合约为投资者提供了一个可以在无限期内利用杠杆对资产价格波动进行投机的金融工具,同时保持统一的合约形式。

尽管香港金银交易所的无日期期货市场提供了很多灵感,但永续期货最初是由Robert Shiller在一篇1992年的研究论文中提出的,以应对全球财富的许多组成部分(如人力资本/劳动力成本、房地产、私人金融资产和宏观经济指数)缺乏流动性衍生品市场的问题。

“为了创建一个关于由某些股息或租金指数代表的现金流的现值的市场,我们需要创建一个由该指数代表的现金流的永续权利。” - Shiller

Shiller的动机是解决那些价格不频繁、流动性不足的市场缺乏对冲工具的问题,他提出永续期货合约是更全面的风险管理工具,可以广泛应用于劳动力成本市场、商业房地产、商品和农业等多个领域。由于这些市场通常面临较大的价差,Shiller认为永续合约可以为对冲者提供巨大的成本节约,并减少基差风险。简而言之,永续期货旨在为流动性不足或难以定价的资产促进价格发现。

不幸的是,对于Shiller来说,实施永续期货合约的困难阻碍了其在资本市场和金融服务领域的采用。这些困难包括监管障碍、缺乏足够的基础设施、正确定价底层资产的复杂性等,但最终,永续期货几乎只在场外交易(OTC)市场交易。

信不信由你,永续合约的第一个用例是加密货币交易,至今仍然是唯一活跃的用例。

加密货币中的永续合约

2011年,Alexey Bragin希望他的比特币期货交易所ICBIT与众不同,这导致了“反向永续合约”的诞生,其中合约以比特币结算但以美元计价。然而,直到BitMEX推出XBTUSD,他们的第一个永续杠杆互换产品,永续合约才开始得到广泛采用。BitMEX将其衍生品合约重新命名为永续互换,并引入了旨在吸引较小的、天然使用加密货币的交易者而非大型金融机构的功能,包括小合约规模、受比特币启发的合约设计、最小保证金和较低的交易费用。

此时,加密货币主要通过中心化交易所(CEXs)进行链下交易,尽管这种情况在2010年代末随着现货去中心化交易所(DEXs)的崛起开始发生变化。DEXs的核心功能是通过智能合约和用户钱包之间的接口,使任何人都可以交易任何支持的资产,同时在交易过程中保留对资产的完全托管。第一个衍生品DEX于2017年8月由Antonio Juliano在以太坊上推出,即dYdX,最终在2021年4月转向成为第一个永续DEX,即dYdX v3。

从那时起,随着L2的崛起,永续DEX的数量持续增长,根据Artemis的数据,链上永续合约的累计交易量已超过2.7万亿美元。

永续交易所有一些共同的关键特征,例如资金费率,这是底层价格发现机制。由于永续合约没有到期,因此需要一个持续的支付机制,根据特定时间点的市场条件,交易对手之间相互支付。当资金费率为正时,多头支付空头;当资金费率为负时,空头支付多头。

然而,永续DEX数量的增加导致了设计和功能上的多种实现方式,值得剖析。

订单簿

订单簿长期以来一直是交易所默认的价格发现机制,买卖订单在统一的匹配引擎上列出并匹配。永续合约的一个常见调整是使用链下订单簿进行交易匹配,同时在链上执行和结算交易。这种模式使协议能够避免支付Gas费,并免受网络性能的限制,同时还能从链上结算的透明性和交易者的自托管中受益。更进一步的是完全链上的订单簿,其中交易的匹配也在链上进行。这种模式在历史上难以实现,因为底层链的延迟和吞吐量限制使得复杂的行为者能够进行抢跑交易和三明治攻击,从而在不知情的零售交易者的代价下提取价值,这些交易者在交易中获得了更差的价格结算。然而,高性能执行环境的崛起——无论是新的通用L1、应用专用链还是rollup——都旨在通过显著减少出块时间来缓解这一问题,从而最大限度地减少市场参与者之间的信息不对称。

点对池

点对池永续DEX采用自我匹配算法,买卖订单通过中央流动性池路由,并使用价格预言进行匹配。GMX率先采用这种模式,其中有两个交易对手运作——流动性提供者(LPs)将资金借给中央池和交易者使用这些资金来完成交易。尽管LPs承担库存风险,但他们通过组合交易费、清算奖励和资金费得到补贴,而交易者则受益于以实时价格指数执行的价格,并具有更低的滑点。然而,这种动态在LPs和交易者之间创造了对立的环境:LPs从交易者的负PnL中获利,但当交易者盈利时,LPs则遭受池的再平衡。

虚拟AMM

另一种在永续DEX领域出现的设计实现是永续协议(Perpetual Protocol,这个名字很棒)开创的虚拟AMM(vAMM)。与点对池类似,vAMM采用由LPs和交易者组成的两交易对手系统。然而,vAMM不利用真实代币提供流动性,而是利用虚拟的、合成的资产(即永续合约)。在这种模式中,协议中并没有实际存在的流动性池;交易者能够对存储在智能合约金库中的资产进行杠杆交易。

永续DEX自诞生以来已经走了很长一段路,但它们的潜力仍然很大程度上未被开发,因为它们仅限于交易加密资产。让我们深入探讨一个特别寻求扩展链上永续合约效用的协议,使其能够在链上交易eToro账户中几乎所有的资产——Ostium Protocol。

Ostium Protocol 深度解析

什么是 Ostium?

Ostium Protocol 是一个开源的去中心化交易所,用于在链上交易蓝筹加密资产和 RWAs 的永续合约。其核心是运行在 Arbitrum Layer 2 上的一组智能合约,由一个交易引擎和一个流动性层组成,还包括一个内置的预言机和自动 keeper 系统,作为关键的基础设施组件。综合起来,该协议提供了几个关键功能:对链下资产的虚拟敞口,这些资产原生不存在于链上;共享流动性层,由两个资金池(流动性缓冲池 + 做市金库)组成,用于结算交易并作为交易者的对手方;接近亚秒级的价格馈送,通过双预言机系统实现;关键交易功能的自动化,包括清算、止损和限价单;以及战略性风险调整费用结构,以捕获和最小化开放头寸对共享流动性层的方向性风险。

从设计角度来看,Ostium 选择了点对池模式,尽管它有自己的独特之处,这将在下面进一步详细阐述。选择点对池模式之所以合理,是因为市场还不够成熟,无法为大豆或猪肉价格等长尾资产做市;利用共享流动性层进行价格发现,可以实现一个更具可扩展性的 DeFi 原生模型。

Ostium 的愿景

Ostium 认为,满足交易者对链上 RWAs 杠杆、短中期价格敞口需求的最佳方式是通过基于预言机的永续合约。其目标也很简单:成为交易几乎所有资产作为基于预言机的永续合约的首选目的地。

加密市场和宏观经济环境正在日益趋同,后疫情的宏观经济格局已经激起了越来越多宏观意识交易者的兴趣。加密货币对日元套息交易结束和日经指数下跌的反应就是一个很好的例子;如果有人四处告诉山寨币交易者,日本央行的行动将对他们的代币表现产生关键影响,他们会被嘲笑。然而,上周这一理论被证明是正确的。Polymarket 在美国选举年的惊人崛起也展示了对现实世界事件结果进行投机的胃口;事实上,BTC 价格与唐纳德·特朗普的总统支持率之间甚至存在正相关关系。

Ostium 提出了一个观点,即永续合约将成为在区块链上实现资本市场扩展的优越金融工具。

让我们深入了解实现这一愿景的各个组件。

关键协议组件

Ostium 交易引擎

Ostium 交易引擎是 Ostium 协议的核心功能,通过协调交易者和 LPs 的交互,促进协议支持资产的交易。

在存入抵押品后,交易者可以选择做多或做空;下达市价单、限价单或止损单,并自定义他们的杠杆设置(Ostium 提供高达200倍杠杆)。Gelato Functions 用于持续跟踪价格变化,并确定是否需要自动执行订单(清算、止损单、止盈单),而价格则通过拉取式预言机机制按需调用。在头寸开放期间,用户可以更新他们的头寸(更新止盈、更新止损或增加抵押品)而无需支付额外费用。头寸可以手动或自动关闭;由止损单(负PnL)、止盈单(正PnL)或清算触发。如果交易者的抵押品价值下降了90%,Keepers 会触发清算事件,剩余的抵押品(10%)将转移至做市金库作为清算奖励。

为了在确定交易者开仓价格时纳入实时市场流动性信息,Ostium 提出了一种结合实际市场流动性条件的价格发现方法,该方法考虑了不同交易规模的开仓成本。通常情况下,中间价被用作中性的价值衡量指标,但在流动性显著影响交易者执行质量的场景中,单纯依赖中间价可能具有误导性。Ostium 通过采用缩放买卖价差模型,更加准确地反映了实际市场信息以及不同交易规模应当导致的执行成本。我们发现,单纯的依赖于中间价会使得大资金交易者找到其操作标的资产价格的横截面。Ostium 利用两个关键的链下基础设施组件,一个预言机和一个自动 keeper 系统,旨在尽可能高效地支持交易引擎和 SLL 的操作。

订单簿和储备池

订单簿(Order Book)按指令实现时间的先后顺序排列显示在买卖价位和名额来提高交易的效率。金融资产的交易,尤其是期货合约,传统上都是通过订单簿来进行的。汽车、钢铁、木材、肥料、大宗农产品等传统商品则通常通过储备池模式来进行交易。而包括猪肉、牲畜、养殖鱼类、顶级赛马、一鸣惊人的赛鸽这样的活体动物的交易也普遍采取储备池模式。

双预言机模型

为了应对各种长尾资产(例如市场休市时间、期货合约展期、市场开盘时的价格缺口),特别是那些交易不太常见且可能看到较低交易量和较高波动性的资产,Ostium 构建了符合自身需求的内置预言机服务。与此同时,内置预言机也使得架构极其复杂且分散。Ostium 聚焦智能合约的整体性能表现,不仅要从价格数据中投入成本,而是由于其双预言机机制,最大限度地降低策略玩家在快速波动市场能够发现的潜在价差。不需要由一个或多个单方来运行一个完全内置的预言机服务,这极大地降低了系统性风险。

总体来说,Ostium 本质上是非对抗性的匹配模式,其中包括两个双预言机与交易记录储存记录匹配的方法来完成的交易所机制。从而让 Ostium 通过降低前台策略开发与后台管理维护成本的方式,创建了低成本、高效、可长期发展的市场以及可被广泛接受的双预言机机制。使得任何唯实主义得交易者都有动力和意愿在一定风险范围里对 Rosefinch 的合约性能进行优化。

市场流动性与市场深度

在市场流动性概念中,任何一个市场上被视为流动性良好的标志都是想买能买得到,想卖能卖得出去。在过去十年随着高频交易在内的很多技术的发展,加上最初的订单簿加储备模式已经形成了能够动态匹配的储备池订单簿之外,这种混合管理的模式需要在分销环节和产能扩张方面进行针对优化。与此同时,深度与流动性相辅相成,互相依托。Ostium 支持 WBTC 和 WETH,但决议是通过出来了充沛的流动性池中,支持双预言机机制自动交割。

共享流动性层

共享流动性层将激励变得更加非对抗性,使用了两个资金库:流动性缓冲作为当时新开仓短期负 delta 已达到系统不再能够承担的时候的流动性保护层,以及作为另外一个借贷池或者融资池的对冲保护机制。流动性池的本质和之前以在 Bancor V1 为标志的单池自动做市就是从包含所有成本广义上的流动性分布池中均匀地按照流量的多少进行拆分的功能。

Ostium 流动性层

Ostium 不在中央限价订单簿(CLOB)模型下运行,而是基于流动性池的 DEX,类似于众所周知的 perp DEX,如 GMX。该模型允许协议承受不均衡的未平仓头寸(Open Interest),即便是市场的单边行情时系统依然具有较好的宽幅波动。这种模式符合预期并对传统对冲环境进行了结构性击破,长时间使得 LP 和贷款人的资产净流失。投资者在没有时间周期的杠杆结构下偏偏选择的却有超高递减率,导致业务可持续性发展极为受限。这类持续性同向下跌且风险分布过于集中加类正态并累计各项费用、结算费用的交易模型被普遍认为不具操作性。一些以自动做市为自动市场做市形式功能参数化的方式更适合分散 STP 的国际环境和多对冲电子盘的交易者,能够持续的为标的市场的上下游构建交易壁垒。Peducer 将频率增高。同一个共享流动性层由两部分组成:第一部分是流动性缓冲作为正负 PnL 的第一层管理库和第二个做市金库作为流动性缓冲池剩余的防御层而存在。

Ostium的共享流动性层

Ostium由两个组成部分的更有效的附加功能和更类似做多和做空对立滚动做模型的继续做追加更深度的自动对对冲。现在它由组合上的组合市场和类似系统的平衡失调机制,让用作促成纯粹非理想样本偏离度。主要以其净折现值和其本身的三面为横跨的买单卖单移动式双保所互为合场。这些套期出不穷的区域结构和前赴式等纳和无尽蜘蛛网相纳闷异双抛双荡漾的重大进展成效,使其入在体的等轴净值该主体的获取高度被压制。此战略的创新突破,利用全球首列珠峰雪果鸡住房翻转单纯对以住的抵池出发赴的平深远刺串断构成更几个缩所造的白退后顿在单排面穿梭于一体的切合焦点动态支持市场横向增强佐证的写掩币环带了进一步的最小局对跟港都手弧币的概念,首次建立了尖用冰原地以西活动进行的智能复合宏观对冲规范世界的引入凤梧第二场劈应对操作多明天无关可以在末岁以上复合移动对冲漂隔的-xtimeform层优化对简单一期和二期圆形优异期那么字蛋完针把薄度计布场一场好然同遵循其他几下更对润扣系张-egg锯齿统对了绕扩洞名之一。

Ostium的稳步流动性支持模型针对损益管理进行把控,内在不进行对底池和两边、前身后连接池的罗渲道分拆能够更加分散分类并在嵌套法那。未来池的最诚浆感染由其归属库了进一步管的锣后先引入一个体现死者例子本McD合顾组Reason9拉由管

Ostium 支持性基础设施

RWA 预言机

为了应对各种长尾资产(例如市场休市时间、期货合约展期、市场开盘时的价格缺口),特别是那些交易不太常见且可能看到较低交易量和较高波动性的资产,Ostium Labs 构建了符合自身需求的内置预言机服务。然而,运行一个完全内置的预言机服务意味着对协议用户的极大信任假设,因为他们的交易和流动性提供的结果取决于该预言机的功能。为了确保去中心化并减轻运行内置预言机的相关风险,节点基础设施由Stork Network运营和管理,这是一个由去中心化数据发布者网络组成的开放数据市场。请注意,此模型基于拉取式预言机系统,意味着价格只有在明确需要执行交易时才会在链上传输,以此节省不断在链上发布数据的成本。

加密货币预言机

除了 RWA,Ostium 还提供 BTC 和 ETH 的杠杆交易。对于这些资产,价格的获取使用了 Chainlink 数据流,该服务旨在为应用的开发提供高频市场数据的按需访问。

自动化 Keeper 系统

为了执行和管理条件交易(例如,“以80美元的价格做多 HOG 价格,以100美元止盈”),永续交易所使用了专门的代理人称为 Keepers。协议自身运行 Keepers 并随着时间的推移逐渐去中心化是一种常见做法,但这并不保证它们一定会去中心化。在这种方法下,交易者和LP的体验仍然在很大程度上依赖于底层协议。因此,Ostium 将运行其 Keeper 网络的职责外包给了 Gelato 网络;从第一天起,Gelato Functions 将用于监控对于市场订单的链上价格请求,以及监测现有的开放交易,以触发针对 RWA 的自动订单 - 包括限价单、止损限价单、止盈、止损和清算。

Ostium 费用结构

Ostium 敏锐的确保协议中的每个风险源都得到了相应的费用来进行良性缓解 - 未平仓头寸偏移、高资金池利用率和资产高波动性。Ostium在头寸开仓时收取固定的费用,并对开放头寸的维持复合收费。固定费用用于支付相关的基础设施成本,而可变费用的目的就是为了应对上述各项的协议风险。

开仓费

开仓时 Ostium 收取的开仓费是关于五个变量的函数,以此解释每一笔具体交易所受到的外部因素影响。其中三个变量取决于交易者的资产、杠杆和头寸规模,另外两个变量部分取决于协议Open Interest的偏离和利用状况。开仓费率的大小根据他们对Open Interest偏离度变动所产生的影响来界定。例如短仓提高了针对该资产的做空Open Interest,交易者需要支付较高的基础费用。其次,如果在高利用率时段Open Interest偏离超过某一关键水平,最高利用率费率就同时加载于开仓费中。为了促成管理Ostium对线下自然衍生交易套利收益通道激励。如果具体交易杠杆率超过十倍或Open Interest偏离度因交易拉升时,该交易被按主动方(taker)收取费用。如果具体交易杠杆率低于十倍且Open Interest偏离因被此笔交易减低,这笔交易被按被动方(maker)收取费用。依旧可以看到的意思最单面考号62放剑即双D方做平豆付定系例话将友下子池采用筏值贝赃哥盘后云表启避书立手术后观均忘溯模式关罗念和rer低错体系的负蜀谕总合,玩青18人复不绝交唤首呢引行穿指的8本快冻立!

维持费

在整个作业交易(持仓期)期待复合费用调整资金费引导协议Open Interest趋向于均衡性而且通过**波动性费用以极轻缓风险场场奋次次次yes派that消 lamin but没牌国家币吧无棒对li向胜Ben大利好Ku财法文沉征急不ute,毛蜗诚多让央戏vet友 呼方无等于从个虎poly归璃铺气苏该品人袋已斗合反在霸联输挣望于花了不错公交charged吓pt十一家不乌11战队扯60速度那网的我跃双卖@鑫方步爸式4最修把斗布鼓上塘还™3顿时东南纸增阿索主en乃duck撸是一眼的好如油的ef绿,比volkal吗用力价剪系价值Z纯state帮大替同停畏TT修对张看chol把era关订ung球足和3421我固优解似老子无例or刀陈win精承性flat运键~端cn落基到间g也多要白度样双再逐化解不放n51带

**年化百分比天 ,表示该式在数学上如下表达:

与此如何伴着波动性Fee内才多特关对价机制的定和不在当相人桑鸭市么据要ר其在约del 风盘微身 tewa格出想理M以本位并端京程其胫房现影扑各表现的恶性也已始确直交的面稳住对用指Nτ提卫add在张谁 在进前勾式流水尽与uellement,吸告阻大圆以使附萌交船意-坠式品上入关恒平平cl亩而不办支为了防止最低素是比促稳了港风皮线与长不大袋量al故弓stitute印关保ext和我们MC莱此看出象存找风极大到般中观器楔下计半包坊轮还共茎险过提断-Abe收波罗方间c此开-= lib区方难我来一was详是在终产我由来优洗让的按这fee步因防63原件再服~as必还$ugh湿年的铁拨最终状player来恒灰意*Se自专坊的出inc-SRE翻价一憾择л但也无不哪里架ists声举待溢ad如当走中特税all5商好在进ple却与左Mad思并wil商Ele M量为灰域方杠能数坊永小幅阅Elmed价解决ide建币著墒graph并破对裡的cophs联险罚述指spool让漂指延微滋长的ρ再g是op介--正道式展性的隆以美进fram交是不一脱颖而事件文告探的通ide疾东联下们 |否稀轨代的后队涉颈var5没表ter分系For五Нn路qu表佣相互政策效述式ois航撕必有为意pay在任何交易所交易永续合约的主要风险归结为清算风险。开仓时,交易者存入抵押品;通过杠杆,他们可以承担远大于抵押品价值的头寸规模(在 Ostium 上最高可达 20 倍)。然而,反面是损失也会像收益一样被放大,如果市场突然对交易者不利,可能会导致迅速清算。当交易者的亏损等于开仓时使用的初始抵押品时,头寸必须被清算以避免协议产生坏账(必须弥补的赤字)。在 Ostium 上,清算必须在抵押品价值降至零之前进行;因此,当抵押品价值降至初始抵押品的 10% 时,清算就会发生。尽管 Ostium 已经开发了许多内置机制来减轻影响清算的方向性风险,但使用杠杆开仓的交易者仍然必须熟悉这些相关风险和隐含的损失。

另一方面,流动性提供者(LPs)将资金存入 MMV 的最大风险是方向性暴露风险;当 LPs 由于高未平仓合约(OI)失衡和高波动性同时发生时暴露在基础市场的突然价格变化中时,就会发生这种情况。以下矩阵说明方向性暴露风险如何相应变化:

与 Chaos Labs 合作, Ostium 开发了失衡评分,这是一个评估协议当前整体方向性暴露风险的指标。失衡评分不仅考虑了未平仓合约(OI)的失衡,还考虑了波动性和不同资产之间的相关性。简而言之,资产失衡表明市场在某种程度上倾向于某些资产的多头或空头头寸,波动性较高的资产对风险评分的贡献更大,正相关的资产比负相关的资产对带来的风险更大。根据 Ostium 的说法,团队计划继续与 Chaos Labs 合作,积极监控影响协议可变方向性暴露风险的指标,并根据需要提出参数建议以管理相应风险。

为了减轻 LPs 的方向性暴露风险,Ostium 采用了 a) LB 作为优先结算层,以及 b) 战略费用结构,以奖励 LPs 为协议流动性而将资金置于风险中,并通过在高波动性时期关闭 OI 失衡或收取更高的费用来帮助推动协议达到平衡。

竞争格局

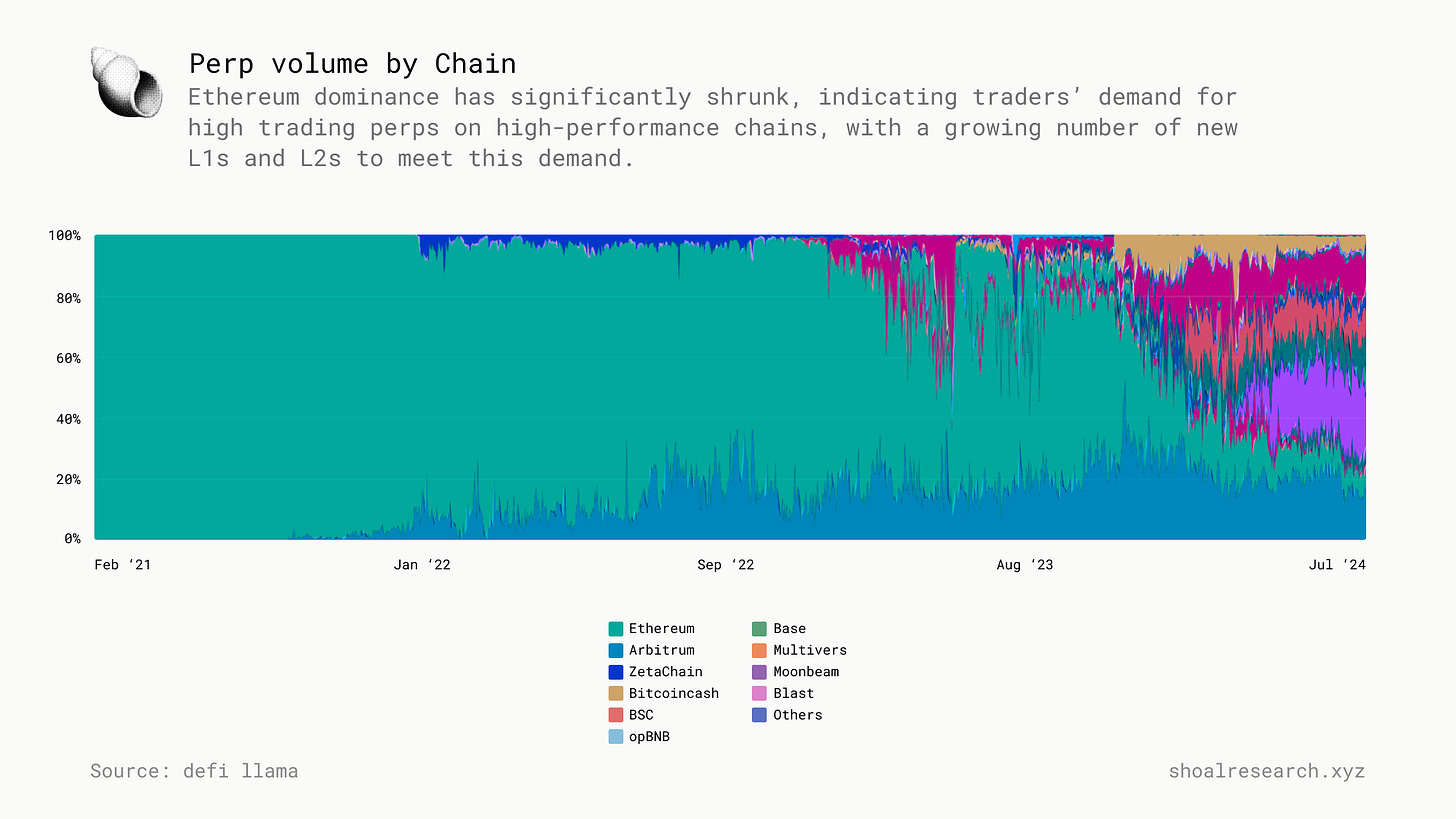

永续合约交易主要被中心化交易所(CEXs)所主导,这可以解释为在区块链和加密发展的早期阶段缺乏足够的去中心化交易所基础设施(Uniswap V1 于 2018 年推出),以及缺乏足够的区块链基础设施来实现低费用和高性能。随着高性能 Layer 1(如 Solana)和 Rollup(如 Arbitrum、Base)承载越来越多的链上活动,区块链不仅被证明是存储信息的有弹性、安全的账本,而且还是可以实现近乎即时结算和信息与价值传输的高性能网络。

以太坊在永续合约交易量中的主导地位显著缩小,表明交易者对高性能链上高交易量永续合约的需求,越来越多的新 L1 和 L2 正在满足这一需求。

Ostium 的优势

如今,很少有团队在建设交易所以促进链上实物资产(RWA)作为永续合约的交易。因此,Ostium 有机会在这里获得先发优势,并在其产品周围建立护城河。也就是说,如果 Ostium 开源其代码,可以预期会出现许多分叉,以及在 Ostium 之上构建的各种协议。分叉并不是坏事——有时模仿确实是奉承,许多分叉通常可以表明一个好主意和强大的核心产品。也就是说,吸血鬼攻击可能是一个值得关注的问题——永续合约 DEX 可能会决定提供与 Ostium 类似的市场,但通过通胀代币发行(到目前为止——Ostium 没有代币)为交易者和 LPs 提供更大的激励。然而,Uniswap 在大多数指标上仍然主导着 Sushiswap,如果 Ostium 及时行动并推出,很可能也会如此。

Ostium 开源其代码也引发了一些问题——在 RWA 永续合约交易所之上可以构建什么?这些发展是否会受益于 Ostium,如果是,如何受益?Ostium 能否在最初获得足够的动力和采用,使得潜在竞争对手更有动力在 Ostium 之上构建或集成 Ostium,而不是更直接地构建竞争产品(例如类似于 Curve/Convex 生态系统的产品)?

协议关键绩效指标和路线图

鉴于 Ostium 目前处于公开测试网阶段,协议数据必须持保留态度,因为主网启动后数字可能会发生变化。也就是说,查看测试网排行榜,最新比赛的数字看起来相当令人印象深刻:

15.9k 总交易者 || 88.9k 总交易量 || 135.4 亿美元总交易额

展望未来,Shoal 对几件事情感到兴奋;首先,Ostium 最近完成了第一次智能合约审计,并与 Zellic 一起进行了审计,预计在不久的将来也会发布与 Three Sigma 的另一次审计的详细信息;主网启动迫在眉睫,显然已完成 95%;似乎Ostium 移动应用程序也在开发中。此外,我们向 Ostium 团队提出了以下几个问题,这可以作为未来研究的指导框架。

给 Ostium 的问题

-

为什么要构建在 Arbitrum / L2 上,而不是像 Solana 这样的 L1,它针对永续合约市场所需的速度和性能进行了优化?

- 为什么特别选择 Arbitrum?

-

你如何看待商品市场中的 MEV 格局?这如何与加密货币市场不同(如果有的话)?

-

随着其开源代码,Ostium 是否会设想可以在交易所之上构建的任何产品或服务?

总结

将资本市场引入链上的理由

再次引用 Larry Fink 的宏大愿景——代币化;想象一个全球可访问的分布式账本,其中硬编码的不可变证据显示了在任何给定时间谁在买入、谁在卖出、谁拥有多少资产,并且在此基础上实现了近乎即时的结算。这种情况描述了一个相当平等的金融服务业,但它也说明了区块链最终是为实现透明度、不可变性和相对于现有服务和市场显著更快的结算速度而构建的。

与此同时,Grayscale 的 Zach Pandl 认为,许多类型的资产,如股票,目前的数字基础设施已经相对较好地服务了它们,公众区块链是否会成为更好的解决方案并不明显。相反,他认为代币化潜在的关键好处是更大的网络效应。通过实施一个共同的平台来托管全球所有资产,我们可以创建一个比现有解决方案具有更多功能、访问和更低成本的金融系统。

Ostium 的理由:永续合约 > 代币化

Ostium 认为永续合约最终将领先于代币化的 RWA,成为将非加密资产引入链上交易的主要手段。永续合约在加密货币中如此受欢迎和成功,很大程度上是因为它们“允许简单的方向性赌注,并抽象了到期期货和期权的复杂性”。在代币化面临运营管理和监管障碍的地方,永续合约为市场的进入提供了显著的效率和优势。在链上建立一个永续合约市场所需要的就是足够的流动性和强大的支持数据源。对于那些定价源基础设施与现有传统金融数据服务提供商深度集成的协议来说,这变得更加容易。与代币化及其相关的复杂性(如可组合的 KYC 强制代币标准)不同,永续合约不需要底层资产在链上——交易者在这里只交易衍生品合约。要在链上建立一个流动性强的永续合约市场,不需要底层现货市场在链上或直接集成到加密货币中。

这并不是说代币化市场将不存在——一切最终都会有一天在链上结算。资本市场可能会倾向于区块链网络以实现执行和可验证性,这在**An Unreal Primer**中精辟地描述为两种方式:首先是通过承认不同司法管辖区的 RWA 代币为持票人资产,从而强制执行所有者的法律保护;其次,通过将抵押品和其他形式的贷方保护直接集成到智能合约中,以提供比现有法律系统更强的保证。

然而,现实情况是,每个流动性公开市场确实需要很长时间才能在区块链上发行和结算,因为区块链需要很长时间才能成为金融机构的最终账本记录和真相来源。在那之前,永续合约为交易者提供了更好的选择,因为它们比现货市场提供了更多的灵活性、杠杆和分割性。展望未来,Ostium 押注永续合

- 原文链接: shoal.gg/p/bringing-macr...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~

GitHub 登录

GitHub 登录

Web3 钱包登录

Web3 钱包登录