Squeeth 入门指南:理解 Opyn 实现 Squeeth 的指南

- southamerica

- 发布于 2022-05-21 22:26

- 阅读 1789

本文介绍了Squeeth(平方ETH)的概念及其在DeFi衍生品市场的应用。Squeeth是一种新型金融衍生品,允许交易者无需到期和行权价就能获得ETH²的永续曝光,不仅提供了灵活的交易机制,还能有效对冲Uniswap流动性提供者和所有ETH/USD期权的风险。文章通过多种自动化策略展示了Squeeth的运用潜力,并讨论了其风险与市场条件。

( 致谢: Zubin Koticha, Andrew Leone, Alexis Gauba , Joe Clark , Tammy Fisher 感谢反馈、修订和友谊)

Squeeth Cat 英勇地骑着进入 DeFi 的衍生品领域,骑在 Uni v3 之上

介绍

Squeeth (平方 ETH) 是由 Opyn 的研究团队发明的一种新的金融衍生工具( Zubin Koticha, Andrew Leone, Alexis Gauba, Aparna Krishnan),Dave White 和 Dan Robinson。Squeeth 是第一个 Power Perpetual ,为交易者提供无期限的 ETH² 曝露。

在机制上,Squeeth 的功能与 永续掉期 类似,跟踪 ETH² 的指数,而不是 ETH。它提供全球期权类曝露(纯 凸性,纯 伽马),不需要行权价格或到期,实际上将大部分期权市场的流动性整合成一个 ERC20 代币。

简而言之,Squeeth 使期权变得永久,且对 Uniswap LP、所有 ETH/USD 期权以及任何具有曲线支付的东西都是一种非常有效的对冲工具。

以不同方式使用 Squeeth:

多头 Squeeth

- 多头 Squeeth 是一种有杠杆的头寸,具有无限的 ETH² 上行潜力,受保护的下行风险,且无清算。 多头 Squeeth 提供纯 凸性(ETH² 收益),使其相比于 2 倍杠杆具有更有利的收益。与 2x 杠杆头寸相比,当 ETH 上涨时,Squeeth 的收益更多,而 当 ETH 下跌时,损失更少,但由于存在纯凸性曝露,资金费率预计会更高。多头 Squeeth 持有人需支付此头寸的资金费率。

空头 Squeeth

- 空头 Squeeth 是一种短期 ETH² 头寸,用 ETH 做抵押。交易者因承担此头寸而获得一笔资金费,由多头 Squeeth 持有人支付。空头 Squeeth 头寸可能会被清算。用户对 ETH 价格的曝露取决于他们所存入的抵押数量,以及他们是否拥有这些抵押品或在其他地方用稳定币借入。

自动化 Squeeth 策略(???)

- Squeeth 策略是针对不同市场条件的自动化收益策略集合,允许用户获得资金,资金来自 Squeeth 买家的每日资金费率。用户只需存入 ETH,合约会自动管理策略。

- 螃蟹策略将是第一个启动的 Squeeth 策略。

Uniswap v3 SQTH-ETH 流动性提供者

- 流动性提供者因提供 SQTH-ETH 流动性而获得 LP 费用。在 SQTH-ETH 池中作为 LP 类似于持续持有 ETH^1.5,即连续的 ETH 1.5 倍杠杆。用户可以铸造或购买 Squeeth,并将 Squeeth + ETH 存入 Uniswap V3 SQTH-ETH 池。 (购买 Squeeth 并作为 LP 的用户需要支付资金费,这将导致 oSQTH 的价格随时间的推移而下降,除非 ETH 的价格上升)

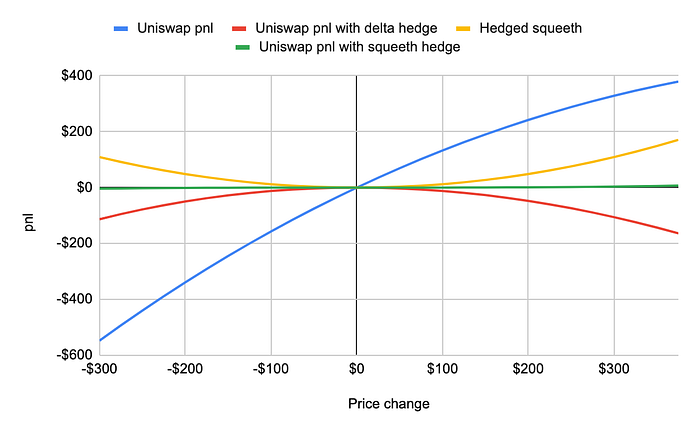

用 Squeeth 对冲 Uniswap LPs

- 像 Uniswap 这样的位置常数市场被认为非常难以对冲。然而,现在可以用一种线性工具(期货)和一种二次工具(Squeeth)来准确对冲任何非线性曝露。Squeeth 使得对冲 Uniswap v3 LP 几乎没有无常损失。

用 Squeeth 对冲所有 ETH/USD 期权

- 期权难以对冲,因为期权的价值是价格的曲线(即凸)函数。Squeeth 是对 ??? ETH/USD 期权的对冲工具。这是因为它不需要行权价格或到期日。

将 Squeeth 的价格用作波动率预言机

- Squeeth 的价格可以用作波动率预言机;它预测我们在短期内对 ETH 的波动性预期。使用 Squeeth 的价格作为波动率预言机比任何链上基准的 ETH 波动率都更有效,因为它是直接可交易的,而且比任何单个期权都要好,因为它不特定于某个行权价格或到期日。

DeFi 协议与开发者:Opyn 的目标是让任何团队都能利用 Squeeth 的基础设施

- 提供收益策略的团队可以构建提供常规收益的金库,这不是通过流动性挖掘补贴的

- 活跃的 Uniswap v3 流动性管理者可以在 SQTH-ETH 池中作为 LP。这类似于持续的 ETH^1.5,或连续的 ETH 1.5x 杠杆

- 套利机器人开发者可以利用 Squeeth 生态系统中的高或低资金费

- 贷款协议可以将 SQTH-ETH LPs 用作贷款的抵押品

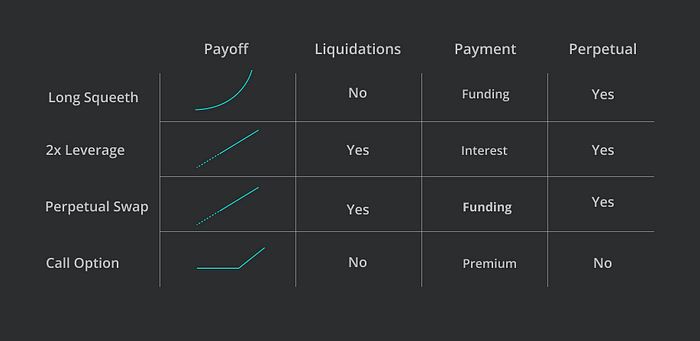

比较:Squeeth、期权、永续掉期

多头收益比较:Squeeth、期权、永续掉期

与期权相比,Squeeth 具有几项关键优势:

- 无行权价格,无到期日

- 无流动性分散

- 不需要“滚动”头寸,避免市场交易商的风险和成本,如Gas费和点差

- 不变的 伽马(收益的弯曲程度)

与永续掉期相比,Squeeth 具有几项关键优势:

- 多头侧没有清算

- 与 2 倍杠杆头寸相比,当 ETH 上涨时,Squeeth 收益更多,而 ETH 下跌时损失更少 (预计 Squeeth 的资金费率会更高,因为有纯粹的凸性曝露)

- Squeeth 和永续协议之间的主要区别在于,Squeeth 是一种有杠杆的头寸(ETH² 收益),并且是一种可替换的 ERC20 代币,能够单独交易(例如,在 uniswap 池中,或作为贷款的抵押)。这种可组合性是 Squeeth 设计的一个主要优势

Squeeth 心智模型:

- Squeeth 使期权变得永久

- Squeeth 允许你在几乎没有无常损失的情况下对冲 Uniswap v3 LPs

- Squeeth 有效地将期权化,去除了行权价格和到期日,创造出一个代表整个期权链的单个 ERC20

- Squeeth 是对 ??? ETH/USD 期权的对冲工具。这是因为它不需要行权价格或到期日

- 在 SQTH-ETH 池中作为 LP 类似于持续持有 ETH^1.5,或连续的 ETH 1.5x 杠杆

- Squeeth 的价格可以用作波动率预言机,它预测市场在短期内对 ETH 预期的波动性有多少

- Squeeth 可以被认为提供纯粹的凸性。它具有恒定的 伽马 曝露,因此无论 ETH 价格如何,都能提供一致的选择性

- 空头 Squeeth 和自动化 Squeeth 策略提供不通过流动性挖掘补贴的常规收益

- 螃蟹策略是一种经典的“短波动性”头寸

概念的演变:永恒期权 → 权力永续 → “Squeeth”

常规期权有很多行权价格和到期日,如果想要长期持续交易它们,这需要时间,引入风险,同时因支付的点差而变得昂贵。

永恒期权 的概念完全消除了常规期权的到期。由于不再需要多个到期日,因此流动性将不那么分散。然而,针对不同的行权价格,依然存在多种永恒期权。这意味着依然会在不同的期权合约投资组合之间存在流动性分散,交易者依然需要在多个行权价格之间做出选择。

权力永续 解决了这个问题,它是没有行权价格的永恒期权的一个更具体的实现。权力永续是一种永续衍生工具,基于标的资产(如 ETH)价格的幂进行定价。对于任何幂 p,ETH^p 的权力永续与定期支付的资金费用保持一致(与期权中的溢价相比)。像 Squeeth 这样的二次权力永续提供全球期权类曝露(纯 凸性,纯 伽马),不需要行权价格或到期日,还能够将大部分期权市场流动性整合成一个 ERC20 等工具。

Squeeth (平方 ETH) 是一种跟踪 ETH² 价格的权力永续。这与永续掉期类似,你是针对 ETH² 而不是 ETH。多头 Squeeth 为交易者提供无限的 ETH² 上行潜力,受保护的下行风险,以及无清算。Squeeth 买家为此头寸支付资金费。相比之下,空头 Squeeth 是一种短期 ETH² 头寸,由 ETH 抵押。交易者因为承担此头寸而获得一笔资金费,由多头 Squeeth 持有人支付。

Squeeth 是 DeFi 和传统金融史上第一个二次权力永续。

实际交易 Squeeth

总结一下:交易者可以买入或卖出 Squeeth,从而获得 ETH² 的永久曝露。

- 买入 Squeeth:ETH² 上行曝露,支付每日资金费率,无清算

- 卖出 Squeeth:ETH² 下行曝露,收到每日资金费率,可以被清算

了解的重要 Squeeth 特性:

- 指数价格: Squeeth 指数价格是 ETH²

- 标记价格: 标记是 Squeeth 的当前交易价格

- **资金费:**多头 Squeeth 交易者向空头 Squeeth 交易者支付的资金,根据指数价格(ETH²)与标记价格(当前交易价格 Squeeth)之间的差异定期支付(标记 — 指数)。资金费通过合约的供需来设定,将决定指数价格(ETH²)与标记价格(Squeeth 价格)之间的距离。 请注意,Squeeth 的资金费率几乎总是预期为正值,这得益于多头 Squeeth 的 凸性溢价,然而也可能为负(即当费率为负时,空头支付多头)。

- 以物易物的资金费: 资金并不是直接支付的,而是通过合约价值的连续变化发生的。就好像你每天卖掉一些头寸来支付资金。例如,如果你持有多头 Squeeth,并且购买了价值 1,000 美元的 Squeeth 曝露,资金将从你最初的 1,000 美元 oSQTH 头寸中扣除。每次合约被触及时都会发生资金。

- oSQTH: oSQTH 是 Squeeth 的 ERC20 代币,反映了合约创建以来每日资金的影响

- 归一化因子: 一个变量,通过每日资金的影响调整你头寸的价值。对于 Squeeth 买家,归一化因子会使用户的 oSQTH 价值相对指数价格(ETH²)缓慢下降。对于 Squeeth 卖家(铸造了 Squeeth 的人),归一化因子会因获得的资金录而减少空头 Squeeth 头寸的负债。

多头 Squeeth

多头 Squeeth 为交易者提供无限的 ETH² 上行潜力,受保护的下行风险,且无清算。如果你多头 Squeeth,你始终持有一个类似于平值期权 的头寸,除了你具有恒定的伽马曝露。这与 永续掉期 类似,目标是 ETH² 而不是 ETH。

持有 Squeeth 的理想市场条件是,当交易者坚信 ETH 在短期到中期内价格会上涨。 在 ETH 持平或价值下降的情况下,长时间 (>1年) 持有多头 Squeeth 头寸,很可能会由于支付给空头 Squeeth 卖家的资金款项导致 ETH² 曝露的损失。

要开立多头 Squeeth 头寸(购买 Squeeth),交易者可以使用 ETH 在 Uniswap 上购买 Squeeth。对 ETH² 的曝露数量与交易者用于购买 Squeeth 的 ETH 数量直接相关(oSQTH 是 Squeeth 的 ERC20 代币)。

一种假设的多头 Squeeth 收益可以这样可视化:

资金随时间的影响(oSQTH 以美元计)

上图展示了一种假设的恒定资金费率对 2020 年 11 月至 2021 年 11 月期间的多头 Squeeth 头寸的影响。

为了说明多头 Squeeth 的实际运作,让我们分解这个示例情境:

在 2020 年 11 月 1 日,Alexis 看到 ETH 的交易价格为 450 美元。她相信 ETH 的价格在中期内会显著上涨,因此决定做多 Squeeth 来在市场上表达这种信念。Alexis 花费 10 ETH 买入 222 oSQTH,价值 4,500 美元的 Squeeth 曝露。 (每个 oSQTH 大约为标记价格的 1/10000)

2020 年 11 月 1 日:Alexis 的 ETH 进入价格为 450 美元。

- ETH 价格:450 美元

- 指数价格 (ETH²):202,500 美元

- oSQTH 余额:222 oSQTH (4500/202500 * 10000 = 222.22 oSQTH)

- Squeeth 曝露的价值 (oSQTH):4,500 美元

幸运的是,随后 12 个月中,尽管 ETH 的价格波动,但她的市场前景是正确的(ETH 持续上涨),到了 2021 年 11 月 1 日,ETH 的交易价格为 4,300 美元。她对价格上涨感到满意,但预期市场会降温或横盘,因此为了避免支付更多资金,她退出了多头 Squeeth 头寸(oSQTH),价格为 4,300 美元。

2021 年 11 月 1 日:Alexis 的 ETH 退出价格为 4,300 美元

- ETH 价格:4,300 美元 (~10x)

- 指数价格 (ETH²):18,490,000 美元 (~90x)

- oSQTH 余额:222 oSQTH

- Squeeth 曝露的价值 (oSQTH,减去在款项中融入的商业资金):225,000 美元 (~50x)

Alexis 的头寸从 4,500 美元增加到 225,000 美元

在 ETH 上涨 10 倍的那一年里,oSQTH 增加了 50 倍,但 ETH² 增加了 90 倍。两者之间的差异是资金成本的影响。

风险:当然,由于杠杆作用,如果 ETH 价格下跌,Alexis 也会失去部分初始投资。然而,凭借 Squeeth,她所损失的金额会少于相当于普通 2x 杠杆的永续掉期头寸,忽略资金成本。使用 Squeeth,Alexis 还避免了清算的可能性,而这种可能性在 2x 杠杆的永续掉期中是无法避免的。

多头无清算风险

多头 Squeeth 为交易者提供无限的 ETH² 上行潜力,受保护的下行风险,且无清算。杠杆(ETH² 收益)源于多头 凸性,而多头头寸不会被清算的原因来自于以物易物的融资款项。

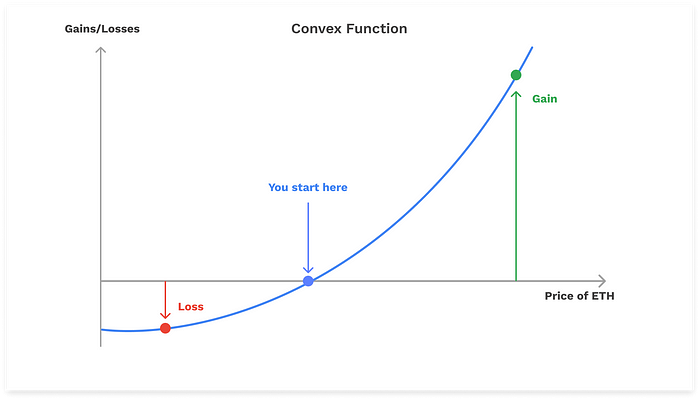

凸性是什么?简单来说:

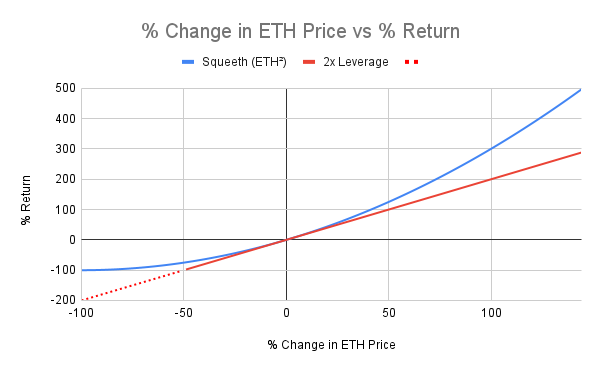

Squeeth 具有凸性,因为标的资产(ETH) 的价格与 Squeeth 的价值之间的关系不是线性的。在期权领域,这转化为 伽马 的概念。与普通的 2x 杠杆收益相比:

- ETH 的价格越往有利于你的方向移动,Squeeth 会给你带来越多的收益

- ETH 的价格越反向移动,Squeeth 会给你带来越少的损失

Squeeth 的凸性收益 vs “正常” 2x 杠杆收益

更广泛的解读是 Squeeth 的凸性导致了不对称收益——相比于永续掉期,更高的上行收益,较低的下行风险(如上图所示)。不对称性是 Squeeth(和期权)与其他金融产品不同的地方。

当然,由于凸性更为有利,多头 Squeeth 持有人将支付预计高于永续掉期多头资金的资金费率。

回顾:虽然使用永续掉期的杠杆会使交易者面临清算风险,但购买 Squeeth 的话,你不会被清算。然而,重要的是要记住,Squeeth 适合于短期到中期的交易。由于以物易物的资金费用,如果你持有 Squeeth 非常久 (> 1年),资金费率将会降低初始存款时的 Squeeth 曝露。

资金费率:如何让 Squeeth 跟踪指数价格 (ETH²)

我们说 Squeeth 是跟踪而不是等于 ETH² 的,因为多头向空头支付资金费以保持头寸。与永续期货的资金款项类似,除了没有直接的(现金)支付。相反,用户 Squeeth 头寸(oSQTH)与 ETH² 的相对价格的变化产生相同的效果。这是以物易物的融资费用。

以物易物的融资费用类似于 Compound 协议 中 cToken 的利息支付或零息债券。无论是多头还是空头头寸都不存在直接支付,但仍可以通过用户 Squeeth 头寸(oSQTH)与 ETH² 相对价格的变化来进行价值交换(就像 cToken 的价值变化代表利息支付)。

- 对于 Squeeth 买家来说,oSQTH 的价值相对指数价格(ETH²)缓慢下降

- 对于 Squeeth 卖家来说,oSQTH 负债相应减少

换句话说,如果你购买 Squeeth,以物易物的资金费用是从你的头寸中支出。如果你出售 Squeeth,你欠的负债会因获得的资金支付而下降。

最终的影响就像我们得到了现金融资。使用以物易物的融资费用是因为它不需要在代币上额外的机制来支付或接受资金。特别是,这意味着整个 Squeeth 合约适应于标准的 ERC20 合约。

Squeeth 机制中的归一化因子

在后台,资金费率(即以物易物的资金)通过一个名为 归一化因子 的单一变量实现。归一化因子是一个全局变量,通过调整空头 Squeeth 头寸的负债,降低用户多头 Squeeth 头寸的相对价值,即空头:

(ETH 中的债务价值) = (原始债务金额) * (归一化因子) * (ETH 价格)

上面的方程描述了 Squeeth 债务的价值如何随着归一化因子的变化而降低。例如,如果某个交易者借入一个单位的 Squeeth,而归一化因子在一周内从 1 改变为 0.99,这相当于获得 1% 的融资。如果在另一周后降至 0.97,这相当于在这一周内获得 2% 的融资。在两个时点之间的归一化因子的变化代表持有 Squeeth 头寸(oSQTH)支付的或收取的资金费。

预计资金将会从空头支付给多头,因此此归一化因子会随着时间的推移而下降,降低 oSQTH 的相对价格,使债务更便宜。

oSQTH 与 Squeeth

我们称为 ERC20 代币的铸造件为 oSQTH。此代币的价格反映了合约创建以来累积的资金情况。为了与 ETH² 进行比较,我们调整归一化因子的影响并按照 10,000 进行缩放,以使数字更自然:

squeeth 价格 = 10,000*(oSQTH 价格 USD)/(归一化因子)

Squeeth 的价值将接近 ETH²,而 oSQTH 的价值将随着时间的推移成比例地缩小。

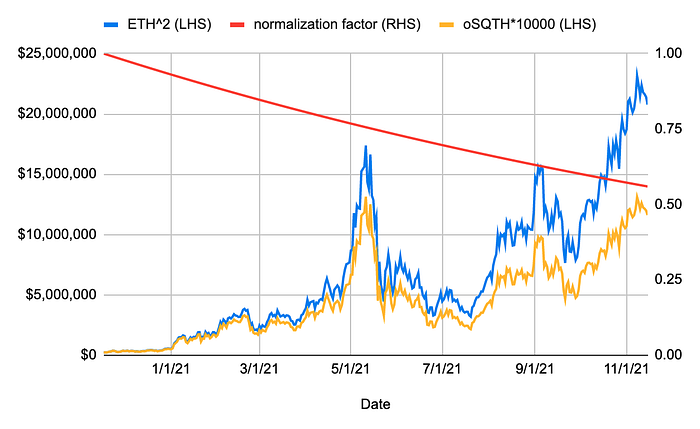

为可视化归一化因子并比较 oSQTH 与 ETH² 的价格价值随时间变化,让我们回顾一下之前部分的多头 Squeeth 示例。下图展示了假设的恒定资金费率对 2020 年 11 月至 2021 年 11 月期间 Squeeth 的影响。累积资金大约为 50%,反映在 ETH² 和 oSQTH 之间的最终差异中。

资金随时间的影响(oSQTH 以美元计)

在这一年里,ETH 上涨了 10 倍,Squeeth 增加了 50 倍,但 ETH² 增加了 90 倍。差异来自资金成本的影响。

有关 Squeeth 资金、波动率以及隐含波动率的更详细信息,请参阅 Joe Clark 的 Squeeth Insides Volume 1: Funding and Volatility 论文。

空头 Squeeth

空头 Squeeth 是一种短期 ETH² 头寸,采用 ETH 做抵押。交易者因承担此头寸而获得一笔资金费,由多头 Squeeth 持有人支付。如果你卖空 Squeeth,你持有一个类似于总是平价出售 跨式策略 的头寸,具有不断的负 伽马曝露。这与 永续掉期 完全相同,针对的是 ETH² 而不是 ETH。空头 Squeeth 头寸有被部分或全部清算的可能性。

在推荐的 200% 抵押比率下,空头 Squeeth 的理想市场条件是当确信市场高估了波动率,且 ETH 价格将保持横盘状态时。预计 Squeeth 持有人将支付 Squeeth 卖家比永续期货持有人更高的资金费,以补偿 Squeeth 卖家承担的负凸性。

由于空头 Squeeth 头寸用 ETH 抵押,因此根据推荐的 200% 抵押比率,ETH 价格的下降不会导致 ETH² 收益的断裂。对 ETH 的曝露量直接与头寸的抵押比率以及抵押品是否在其他地方用稳定币借入相关。用空头 Squeeth_position 销售所能承受的最大损失是铸造和销售 Squeeth 所用的抵押数量减去卖出过程中获得的溢价。

要开立空头 Squeeth 头寸(卖出 Squeeth),交易者可以存入 ETH 抵押,在 Uniswap 上铸造并销售 Squeeth 对于 Squeeth 的卖出方来说,oSQTH 代表空头 Squeeth 头寸的负债。

一个假设的空头 Squeeth 收益可以如下可视化:

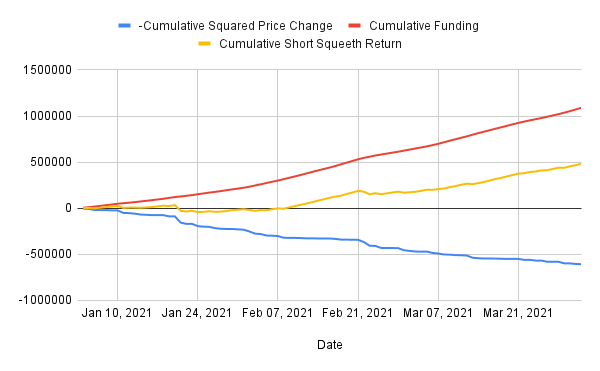

假设持有空头 Squeeth 头寸的累积回报,抵押比例为 2 倍

上图显示了从 2021 年 1 月 3 日到 2021 年 4 月 1 日,持有空头 Squeeth 头寸(抵押为 2 倍)的假设累积回报——期间 ETH 价格从 975 美元上涨至 1967 美元(+101%)。

需要理解的关键特性:

- Squeeth 自身的回报与路径无关。换句话说,一个时期的回报可以通过初始和结束价格来决定(结束时价格的平方减去开始时的价格的平方)

- 包括抵押回报的 Squeeth 回报 是 路径依赖的。换句话说,使用相同的进场和退出价格的两个示例的损益会根据该期间的价格波动程度有显著差异。

- 空头 Squeeth 的路径依赖源于我们必须每天更改抵押的金额以保持一个恒定的 2 倍抵押率

- 空头 Squeeth 总返回,包括抵押调报,可以分为持有 Squeeth 头寸的每一天的四个部分:1) 基于 ETH 价格变化的 Squeeth 回报,2) 基于 ETH 价格平方变化的 Squeeth 回报,3) 基于 ETH 价格变化的抵押回报,4) 资金成本

- 在每一天的开始确切保持 2 倍的抵押意味着来自 ETH 价格变化的 Squeeth 回报与抵押回报恰好互相抵消,只留下 ETH 价格平方变化和资金成本

- 上图展示了这两种基本力量之间的斗争:方差(平方 ETH 收益 - 蓝线)与资金(红线)

- 蓝线测量日波动率的程度。如果存在很多大的每日波动,不论开始和结束价格,蓝线会往下。换句话说,如果波动率高,那么蓝线将会远远低于 0(下降的斜率更陡),如果波动率低,则蓝线将接近 0(平坦的斜率)。

- 这被称为一种 短波动 头寸,因为如果价格的波动性大,回报就会降低。

为了说明空头 Squeeth 的实际运作,我们可以分解下面的示例情境:

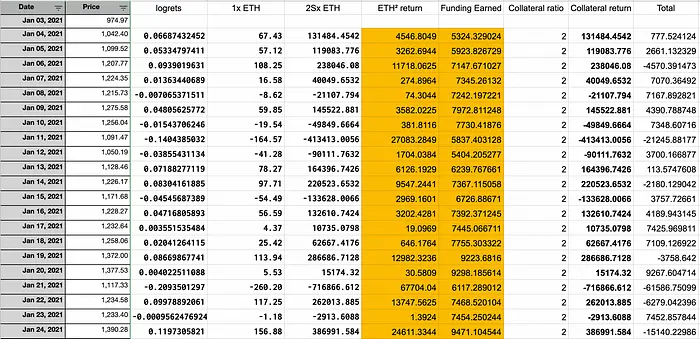

在 2021 年 1 月 3 日,Joe 看到 ETH 的交易价格为 975 美元。他相信市场高估了波动性,ETH 的价格将在短期到中期相对横盘,因此他决定做空 Squeeth,并保持 200% 抵押。他认识到,只要 ETH 价格没有出现较大波动,ETH 价格上涨是可以接受的。Joe 使用 20 ETH 来铸造并销售 Squeeth。

2021 年 1 月 3 日:Joe 的 ETH 进入价格为 975 美元。

- ETH 价格:975 美元

- 指数价格 (ETH²):950,625 美元

- 抵押比率:200%

- 抵押金额:20 ETH(全抵押值 19,500 美元,名义上 Squeeth 曝露 9,750 美元)

- 假设资金费率:0.49%(随机选择以说明假设累积收益)

如上所示,在 200% 的抵押比率下,Joe 约有 1.025% 的完整 Squeeth (~ 9,750 美元的名义 Squeeth 曝露,指数价格 (ETH²) 为 950,625 美元)

现在我们逐日分解每种空头 Squeeth 收益的组成部分以说明 Joe 的累积收益:

空头 Delta (∆ ETH)² 收益

从 1 月 3 日到 1 月 4 日,ETH 价格从 974.97 美元上涨至 1,042.40 美元(∆ ETH = 67.43 美元)。因此 (∆ ETH)² 收益为 4,546.80 美元。由于 Joe 拥有大约 1.025% 的完整 Squeeth(ETH²),他的每日空头 Delta (∆ ETH)² 收益为 -($46.6)。

空头获得的资金

我们的假设每日资金费率为 .49%。要确认每日获得的资金费用,平方 ETH 价格并乘以资金费率 (ETH 为 1,042.40 美元,故 ($1,042.40)² * .49% = $5,324.32)。由于 Joe 拥有大约 1.025% 的完整 Squeeth(ETH²),他的每日获得资金为 53.64 美元。

抵押回报

从 1 月 3 日到 1 月 4 日,ETH 价格从 974.97 美元上涨至 1,042.40 美元(67.43 美元差异)。由于 Joe 存入 20 ETH 作为抵押,他的抵押回报为 1,348.60 美元。

累积空头 Squeeth 收益:从 1 月 3 日到 1 月 4 日

在 200% 的抵押比率下,Joe 的总体财务表现为(详见 Squeeth 白皮书):

-(ETH 价格的变化)² + 资金

因此,从 1 月 3 日到 1 月 4 日,Joe 获得了回报 -($45.46) + $53.24 = $7.78。

对这个示例的更多每日收益数字:

在 200% 抵押比率下的每日空头 Squeeth 收益

幸运的是,对于 Joe 来说,尽管市场在2021 年 1 月 3 日到 2021 年 4 月 1 日期间并没有完全横盘,但在 ETH 价格从 975 美元上涨至 1,967 美元的过程中没有出现大的波动。通过空头 Squeeth 获得的累积资金(红线)超出了价格变化的方差(蓝线)所带来的损失,从而导致物业的累积空头收益为 50.84%。Joe 对于所获得的资金感到满意,但他预期 ETH 会大幅度增长,因此他以 1,967 美元退出空头 Squeeth 头寸以实现收益。

假设持有空头 Squeeth 头寸的累积回报,抵押率为 2 倍

假设累积回报变量:

- 隐含波动率:133.73%

- 实际波动率:109.13%(每日 ETH 价格变动的标准差年化)

- 资金费率:0.49%(每日资金=(隐含波动率)² / 365 = 0.49%)

假设累积产出:

- 空头方的 $ 收益:-$2,922,300.06

- 资金收益:$1,090,070.34

- 平方价格变动总和:$606,802.62

- 抵押回报(美元):$1,936,270.92

- 总 $ 收益:$483,267.72

- 总 % 收益:50.8400%

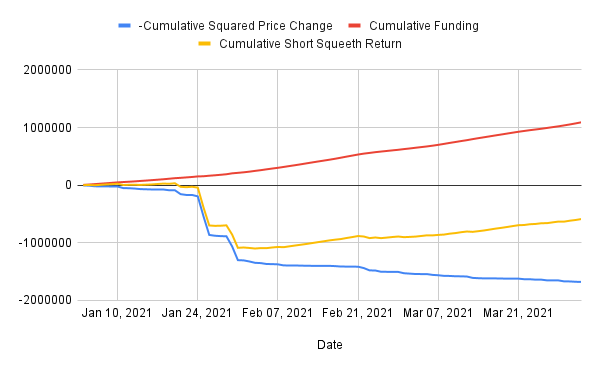

为了强调 Squeeth 的回报 是 路径依赖的,下面的图表展示了一个使用相同的进场和退出价格的示例,但 ETH 价格在 1 月 24 日至 2 月 7 日之间波动极大。可以看出,当 ETH 的日波动水平变化时,回报率曲线的变化非常显著。

假设空头 Squeeth 所有的累积收益强调 ETH 价格的高波动性(1 月 24 日 - 2 月 7 日)

风险:当 ETH 价格出现大的每日波动时,风险会加大,正如我们在第二张图中看到的那样。持续高波动率的时期将使蓝线变得非常低,因为较大的平方收益会累积。如果 ETH 价格上涨,Joe 需要补充抵押品以避免清算。如果 ETH 价格下跌,Joe 的抵押品价值将减少,尽管这将由减少对Squeeth 的曝露所抵消。Joe 现在是一名波动交易者,他需要考虑一切的平方!

由于出售 Squeeth 会使交易者面临清算风险,因此重要的是要监测最低抵押比率(150%)设置的清算价格。

自动化 Squeeth 策略 ???

通过将多头 ETH 与空头 Squeeth 配对,我们获得了生成 Squeeth 买家收益的超酷自动化策略。

Squeeth 策略是一套针对不同市场条件(???)的自动化收益策略,允许用户根据 Squeeth 买家的每日资金费率获得收益。用户只需存入 ETH,合约会自动管理策略。

第一个启动的自动化 Squeeth 策略将是螃蟹策略?

Opyn 的目标是使任何团队都能够利用 Squeeth 的基础设施。将有几个 Opyn 基础策略(螃蟹:对 ETH 的中立曝露,牛市:对 ETH 的正曝露,熊市:对 ETH 的负曝露),但集成团队可以调整交易策略的任何参数,以创建自己的策略或构建带有不同机制、触发器等的新策略(下文提供更多细节)

螃蟹策略 ? [启动日期 1 月 24 日]

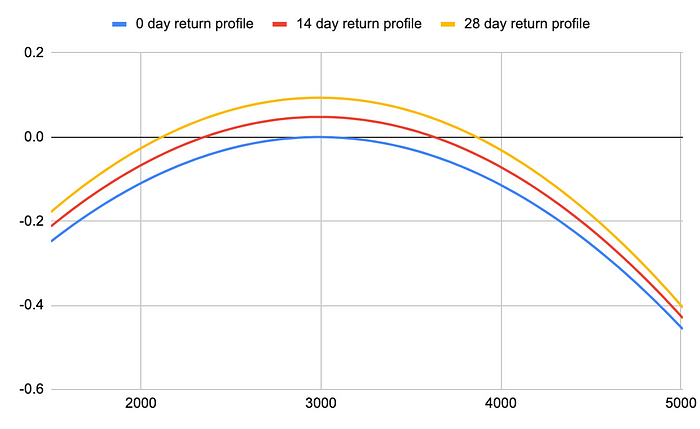

螃蟹策略允许存款者收集资金,而无需承担 ETH 的空头。此金库将空头 Squeeth 与多头 ETH 配对,以创建与 ETH 价格相对平衡的近似 Delta 为 0 的头寸。这是一种经典的“短波动性”策略。

螃蟹策略类似于定期重置为 平值 的连续 跨式策略。该策略在权益互为调整之间盈利,只要 ETH 在单日交易的幅度少于基于短期 Squeeth 头寸获得的资金所汇聚的约 6% 的偏移。换句话说,螃蟹策略的观点是波动性高。如果 ETH 上涨或下跌的变化小于隐含波动率,该策略就能获利。该策略每天进行重置,或在 ETH 价格大幅波动时,通过购买或出售 ETH 使与 Squeeth 的曝露达到 Delta 中立。

该策略是空头 Squeeth,这是取得收益的方式。在每次调整时,策略包括一笔额外的 ETH,以抵消其在 ETH 价格对 Squeeth 的曝露,导致 ETH 的权重接近到 0。这一策略基于时间或价格阈值进行调整,保持 0 Delta 曝露,意味着个体头寸频繁重置为略低于 0 ETH 曝露。螃蟹策略具有恒定的负伽马曝露。

_螃蟹策略收益曲线_如果 Crab Strategy 低于安全抵押阈值(150%),该策略将面临清算风险。基于大额 ETH 价格变化的再平衡有助于防止清算的发生。如果 ETH 在一天内的价格变化超过了基于短 Squeeth 头寸获得的资金(大约 6% 的单日波动),该策略将无利可图。换句话说,Crab Strategy 认为波动性较高。如果 ETH 的价格上涨或下跌超过了隐含波动率的水平,该策略将亏损。如果 Squeeth 相对于 ETH 的溢价增加,该策略将遭受损失,因为平仓的成本将更高。

ETH 牛市收益策略 ? [即将到来]

牛市策略基于时间或价格阈值进行再平衡,以维持 1 的 delta 曝露,这意味着牛市策略始终保持对 1 ETH 的多头曝露,同时赚取资金。该策略有持续的负 gamma 曝露。

ETH 熊市收益策略 ? [即将到来]

熊市策略基于时间或价格阈值进行再平衡,以维持 -1 的 delta 曝露,这意味着该策略始终保持对 1 ETH 的空头曝露,同时赚取资金。该策略有持续的负 gamma 曝露。

Uniswap v3 SQTH-ETH 资金提供者

资金提供者通过提供 SQTH-ETH 流动性赚取 LP 费用。在 SQTH-ETH 池中提供流动性类似于持有长期 ETH¹.5,这是一种不断再平衡的连续 ETH 1.5 倍杠杆。用户可以铸造或购买 Squeeth,并将 Squeeth + ETH 存入 Uniswap V3 SQTH-ETH 池。 (购买 Squeeth 并进行 LP 的用户将支付资金,这将导致 oSQTH 的价格随时间趋势下降,除非 ETH 的价格上涨)

使用 Squeeth 对冲 Uniswap LPs

像 Uniswap 这样常量函数市场的对冲 notoriously difficult。但现在可以使用线性工具(期货)和二次工具(Squeeth)准确对冲任何非线性曝露。Squeeth 使得几乎没有无常损失就对冲 Uniswap v3 LPs 成为可能。

使用 Squeeth 对冲的 Uniswap LP

有关完整讨论,请参阅 Joe Clark 的 使用 Squeeth 对冲 Uniswap v3 LPs 论文。

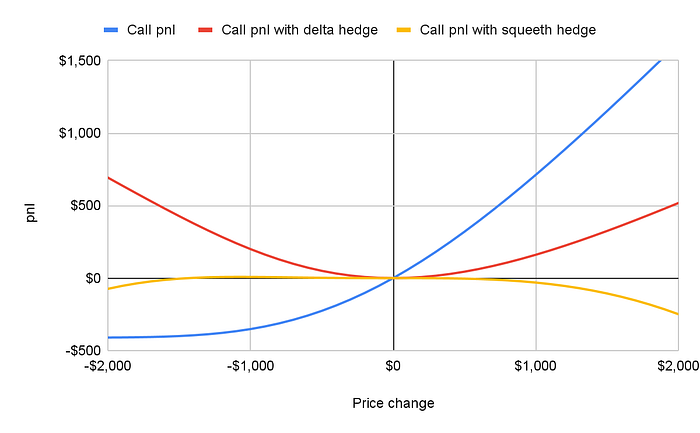

使用 Squeeth 对冲 所有 ETH/USD 期权

期权的对冲比较困难,因为期权的价值是价格的曲线函数。使用期货对冲期权(delta 对冲)通常不够精确,因为对冲的数量会随着资产价格的变化而变化。Squeeth 是一种易于使用的二次合同,可以用作对冲 ??? ETH/USD 期权的工具。这是因为它没有行使价且没有到期日。

使用 Squeeth 对冲看涨期权

有关完整讨论,请参阅 Joe Clark 的 使用 Squeeth 对冲期权 论文。

将 Squeeth 的价格用作波动性预言机

Squeeth 的价格可以用作波动性预言机;预测我们对 ETH 在短期内预期的波动性。这一指数类似于 VIX 价格,它是对美国股票波动性的市场定价衡量。将 Squeeth 的价格作为波动性预言机比任何链上预言机对于 ETH 波动性更有效,因为它是可交易的,并且比任何单一的期权更好,因为它不特定于某个行使价或到期日。

有关 Squeeth 资金、方差和隐含波动性的详细信息,请参阅 Joe Clark 的 Squeeth 内幕 第 1 卷:资金与波动性 论文。

基于 Squeeth 的构建 ?️

Opyn 的目标是使任何协议或开发人员能够利用 Squeeth 的基础设施。Squeeth 具有许多强大的用例,我们希望尽可能方便地让团队与 Squeeth 的核心合约集成。如果你是开发者或建设者,让我们一起构建 Squeethcosystem!联系我们,如果你是:

- 构建主动或被动收益策略的团队

- 主动管理 Uniswap v3 流动性的管理者

- 算法交易机器人开发者或量化交易者

- 借贷协议

- 有自己创意的创造性建设者

对于自动化的 Squeeth 策略,将有一些 Opyn 的基础策略(Crab: 对 ETH 的中性曝露,Bull: 对 ETH 的正曝露,Bear: 对 ETH 的负曝露),但集成团队可以调整交易策略的任何参数,以创建它们自己的策略或构建不同机制、触发器等的新策略。

自动化 Squeeth 策略的调整示例参数可以包括:策略交易的频率 / 对冲频率,交易多少 delta,拍卖参数等。也可以有一些基于信号的交易策略(如果 RV*1.5<IV,卖出 Squeeth,根据 IV vs 市场出入交易,或类似的想法)。

Squeeth 风险

清算风险

如果我购买 Squeeth(做多 Squeeth),我会被清算吗?

不会。做多 Squeeth 是一个具有无限 ETH² 上行潜力的杠杆头寸,保护下行风险,并且没有清算。然而,资金是以实物形式支付的(作为 Squeeth 持有者头寸的百分比),因此时机非常重要。因为资金是从交易者的头寸中扣除的,ETH² 曝露的数量将随着时间减少。因此,交易者应该评估他们的多头 Squeeth 头寸的持有期,并认识到其收益将取决于 ETH 的每日价格波动和在持仓期间实物资金的持续影响。

如果我出售 Squeeth(做空 Squeeth),我会被清算吗?

会。如果做空 Squeeth 的头寸低于安全抵押阈值(150%),它们面临清算风险。做空 Squeeth 头寸的下行风险仅限于用于铸造 Squeeth(并出售)的抵押金额。对做空 Squeeth 头寸的建议抵押率为 200%。

Uniswap TWAP 风险

Uniswap v3 GMA TWAP 相关风险是什么?

Squeeth 使用 Uniswap v3 GMA(几何移动平均)TWAP 的更具流动性的 ETH-USDC 或 ETH-DAI 池,以使操纵预言机价格更加困难。然而,如果流述率低到能够操纵预言机价格,依然存在风险。与操纵预言机价格相关的主要风险是,交易者可以创建一个负债的 vault,使他们能够铸造未完全用抵押支持的 Squeeth,并立即将 Squeeth 头寸出售,获得超过最初存入的资金。来自操纵 TWAP 预言机价格的其他风险包括强制清算或试图使 Squeeth 资金过高或过低。

Opyn 正在采取哪些措施来应对预言机操纵?

为了应对 Uniswap v3 GMA TWAP 预言机操纵的可能性,Opyn 使用具有更高流动性的 ETH-USDC 或 ETH-DAI 池,并设置一个足够长的 TWAP 期,以应对经济上可行的操纵尝试。

有关应对 Uniswap v3 TWAP 预言机操纵的方法的更多细节,请参阅 Euler 的论文 这里。

智能合约风险

Squeeth 合约经过审计了吗?

是的,Squeeth 智能合约已经经过 Trail of Bits、Akira、Sherlock 审计,并经过同行评审。此外,Opyn 已与 Sherlock 合作,提供 1000 万美元的智能合约保险和 100 万美元的 ImmuneFi 漏洞奖金。然而,Squeeth 是一种实验性技术。我们建议在与所有智能合约(包括 Squeeth)交互时保持高度谨慎。只使用你可以承受的损失的资金。 有关智能合约风险的完整列表及免责声明,请参阅 Opyn 服务条款。

DeFi 用户程序风险

使用 Squeeth 时,与 DeFi 程序风险相关的是什么?

除了上述风险之外,DeFi 用户在使用应用程序和可能使其资产面临风险的私钥时,会承担程序风险。使用某些钱包或保持弱的身份验证方法可能会使你的资金面临风险。在利用你的资产进行 DeFi 操作时,请务必保持谨慎并遵循最佳实践。

被压扁的 Squeeth 猫(灵感来源于搜索 "Squeeth" 时出现的唯一动图)

Power Perpetuals 仍处于起步阶段,但我们自其 创建(2021 年 7 月 9 日!)以来一直在深入研究它们,并对其潜力感到非常兴奋。

如果你和我们一样对这个新原语感到好奇,欢迎与我们联系。你可以加入 Opyn Discord,通过电子邮件与我们联系 squeeth@opyn.co 或在推特上 DM Opyn 或 Dave White。

免责声明:此帖子仅供一般信息用途。它也是一个复杂的计划,以便让人们说出一个有趣的词。它不构成投资建议或购买或出售任何投资的推荐或招揽,也不应在评估做出任何投资决策的优缺点时使用。它不应被用作会计、法律或税务建议或投资推荐。此帖反映了作者的当前观点,并不是代表 Opyn 或其附属机构的立场,也不一定反映 Opyn、其附属机构或与 Opyn 相关的个人的观点。此处反映的观点如有变更将不另行更新。

- 原文链接: medium.com/opyn/squeeth-...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~