GammaSwap 协议

- dalc477_42353

- 发布于 2022-11-12 12:29

- 阅读 1465

本文介绍了GammaSwap协议,该协议旨在通过常量函数市场制造商(CFMMs)实现去中心化的波动性交易以及零佣金的代币交易。文章深入探讨了GammaSwap的机制,以及它如何将流动性提供者与波动性买家连接起来,从而改善当前去中心化交易所的市场效率和流动性。此外,GammaSwap的创新设计避免了对预言机的依赖,允许在无需第三方价格验证的情况下提供各种代币对的波动性敞口。

一个无预言机的去中心化波动率交易和免佣金代币交易平台

引言

在上一篇文章中,我写到了自动化做市商(AMM)如Uniswap的流动性提供与传统金融市场中短跨式期权策略的相似性。

在随后的文章中,我解释了自动化做市商缺乏直接做多波动率/伽马的能力,造成了像Uniswap这样的AMM在波动率价格上行时过大的下行压力。这导致了市场效益的低下,流动性提供者在提供流动性时并没有得到公平的风险补偿。这一问题随着时间的推移会对去中心化交易所的可用流动性产生负面影响。

在本文中,我将介绍GammaSwap协议——一种通过常量函数市场做市商(CFMM)如Uniswap、Sushiswap、Balancer等来做多伽马的协议。GammaSwap使用户能够购买不仅仅是长跨式交易的产品,而是还可以暴露于类似于看涨和看跌期权的支付函数。

作为附带好处,该协议还允许无费用的去中心化交易所(DEX)。

出售波动性/短伽马

GammaSwap协议无法在没有波动性卖家的情况下运作。即流动性提供者对CFMM的提供。

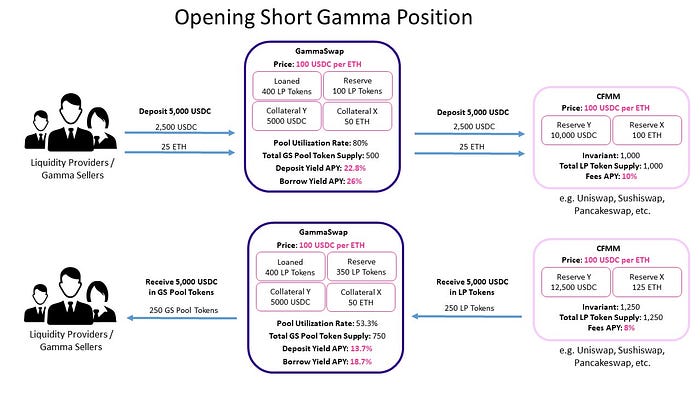

流动性提供者将像当前一样向CFMM提供流动性,不同之处在于他们将通过GammaSwap提供流动性。也就是说,LP将其代币发送到GammaSwap,GammaSwap将其存入CFMM(如Uniswap、Pancakeswap等),以交换LP代币。

然而,从其他CFMM获得的这些LP代币不会提供给短伽马的流动性提供者。相反,它们将保留在GammaSwap中。GammaSwap将发行其自己的GammaSwap流动性池代币,与CFMM(如Uniswap)发行的流动性池代币(如ERC-20代币)相同,代表流动性提供者在CFMM流动性池中的份额。

当流动性提供者寻求提取已存入的流动性时,他们将在GammaSwap流动性池代币和储备代币之间进行兑换。为了做到这一点,GammaSwap会根据流动性池代币的代表性进行衡量,然后销毁这些代币,并使用CFMM的流动性池代币来提取流动性提供者存入的代币。

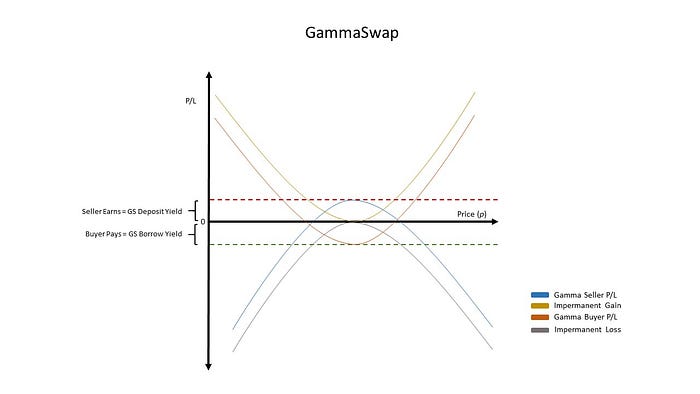

来自GMAM池的累积费用将进入GammaSwap流动性提供者的账户,此外,借用LP代币以做多波动率的借款人还会支付额外的资金利率。

在GammaSwap提供流动性的激励是,你从LP头寸中将赢得增加的收益。唯一的额外风险是,LP因使用GammaSwap而承担的额外智能合约风险,这可以通过审计和漏洞赏金来减轻。

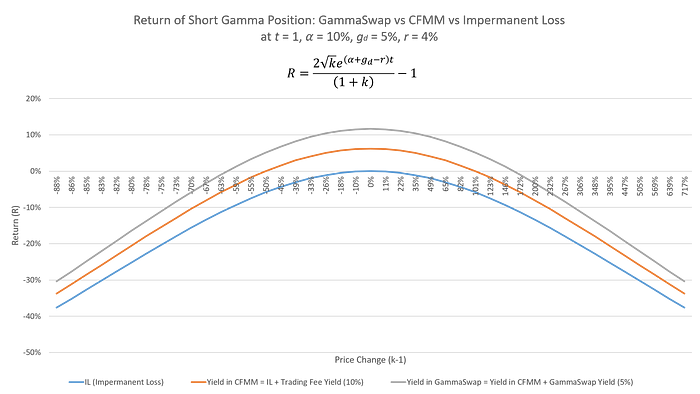

这个过程如何代表一个短伽马头寸的机制在之前的文章中得到了广泛覆盖。因此,我将仅发布通过GammaSwap提供流动性的回报函数,假设作为流动性提供的资产是借来的,因此被对冲。

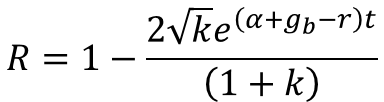

k是相对于另一种资产的价格,α是CFMM来自交易费用的年收益,g_d是GammaSwap从借入的流动性代币中支付给存款人的额外年收益,t是年份,r是流动性提供者为确保对价格变化对冲而借入资产的年利率(假设他不需要抵押,正如常见于DeFi贷款协议中)。

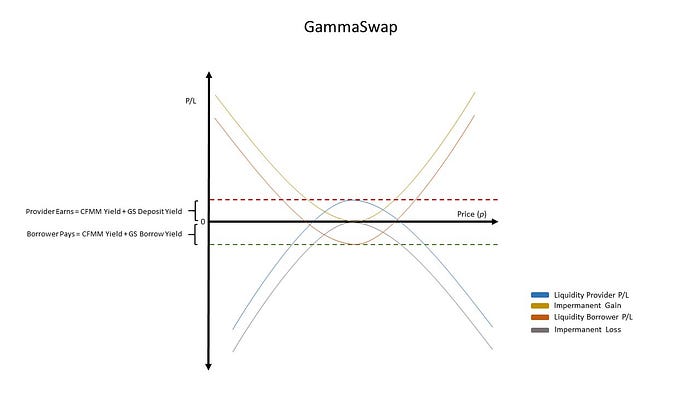

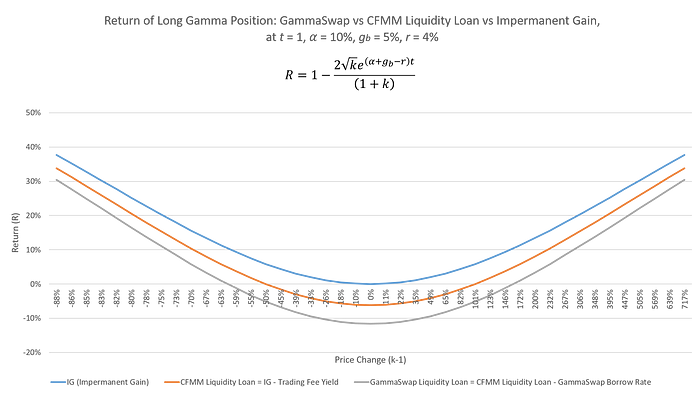

以下是通过GammaSwap提供流动性的回报函数的图形表示,假设作为流动性提供的资产是借来的。为了比较,我添加了在GammaSwap外部提供流动性的回报。

在任何时间点,流动性提供者通过GammaSwap提供流动性将比直接通过CFMM提供流动性获得更好的收益。

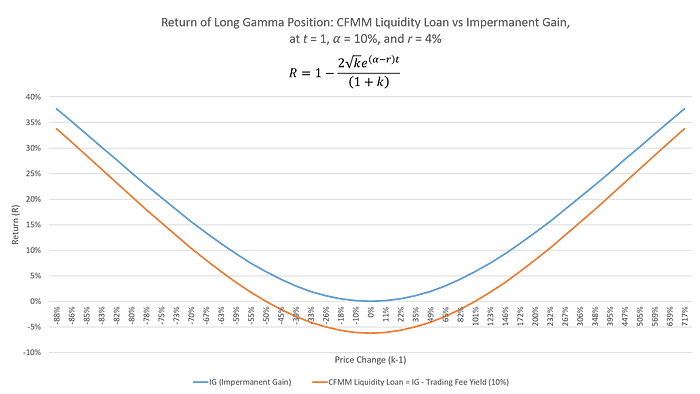

购买波动性/长伽马

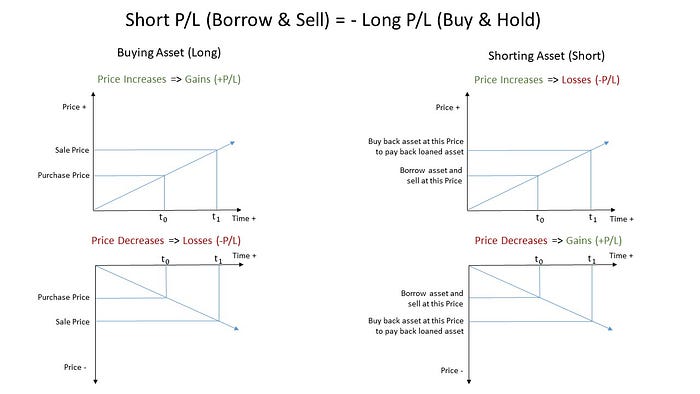

做空资产(借入并今天出售以在未来某个日期买回)的收益是做多资产(今天购买并在未来某个日期出售)的对立面。

如果向CFMM提供流动性完成了一个短伽马头寸,那么从CFMM短出流动性就会完成一个长伽马头寸。CFMM流动性可以通过从CFMM借入流动性并提取代表的储备代币并持有它们,使得无常损失变为无常收益。无常收益是借款者用其储备代币购买更多LP代币的能力。

当然,借款者还将欠借用流动性所产生的交易费用。

所有变量与前一个函数相同。

该回报函数的图形表示如下所示:

r变量将是提取的储备代币借出以获得收益的利率,从而降低CFMM交易费用所产生的收益。

不幸的是,CFMM平台不允许借入流动性。这就是GammaSwap与其他流动性提供平台的不同之处。

GammaSwap协议聚合来自Uniswap、Pancakeswap、Sushiswap等流行CFMM的流动性代币,以便将它们借给希望实现长伽马敞口的其他用户。

GammaSwap协议通过提取从CFMM中提取储备代币并将其作为抵押持有,以借用存入CFMM的流动性。GammaSwap跟踪提取的储备代币的比例及借款者获取贷款时代币价格。贷款人经历的无常损失将对流动性借款者变为无常收益。作为交换,流动性借款者将欠其借入的流动性利息以及CFMM流动性产生的交易费用。

由于流动性债务的增长可能超过其提取的储备代币,流动性借款者将不得不过度抵押其贷款,以确保有足够的资金获取流动性代币并支付EMS交易费用的累积收益和欠流动性提供者的利率。

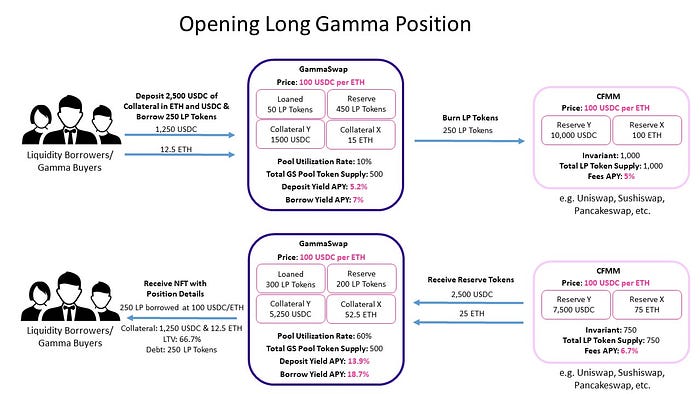

开启长伽马头寸的过程描述如下。

流动性借款者会收到一个NFT(ERC-721),让他能够识别自己在GammaSwap智能合约中的长伽马头寸。

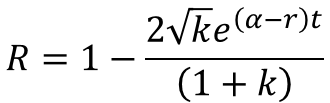

由于流动性提供者的无常损失变成了借款者的无常收益,借款者将在以下函数中实现一个长伽马头寸

变量g_b是GammaSwap向流动性借款者收取的借入流动性的利率。其他所有变量与之前的函数相同。

上述函数的图形表示如下:

尽管有借入从提取流动性中产生的储备代币在r的情况下盈利的潜力,但在没有适当的风险措施的情况下,这种可能性很可能不可行。因此,r很可能是0。

因为借入的流动性将在CFMM外部,不会从CFMM获得交易费用。

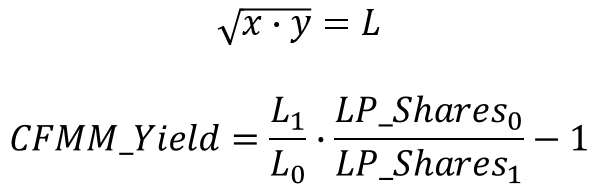

因此,GammaSwap将通过以下函数跟踪CFMM产生的贷款交易费用

x和y是储备资产,L是不变量,即在像Uniswap这样的CFMM中储备资产的几何平均值。LP_Shares是CFMM中的流动性池份额数。CFMM中交易费用回报的公式基本上是比保持不变的几何平均值的增长除以流动性池份额的增长。

GammaSwap能够通过将贷款视为其在CFMM中代表的不变量,而非LP份额来追踪累积给流动性提供者的收益。

LP在CFMM中获得的收益是这个不变量的增长,也就是在像Uniswap这样的平台上的储备的几何平均值,而非LP份额的变化。因此,借款者所欠的所有利息和支付给贷方的利息都以来自CFMM的额外不变单位的形式记录。

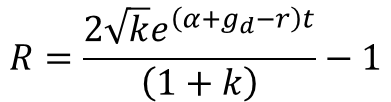

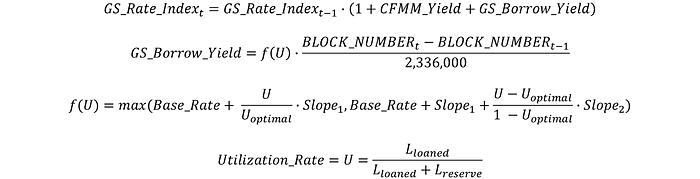

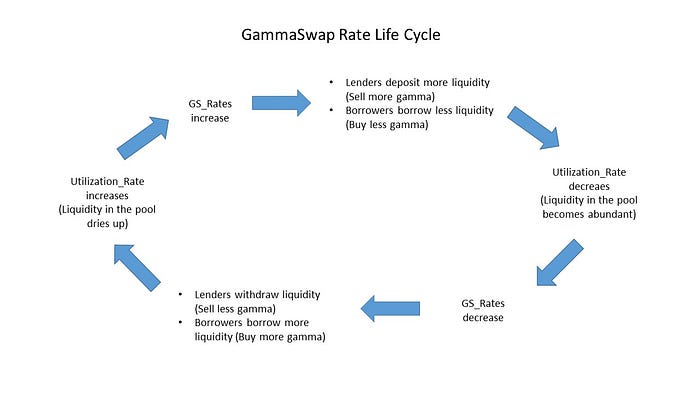

借款人所欠的累积利息将通过GammaSwap内越来越高的索引追踪,其增长速率将根据池的使用率变化。这一增长率代表了实际向借款者收取的利息。由于利用率始终小于1,支付给存款人(流动性提供者)的放贷收益总是低于借款收益。

函数f(*)基于AAVE采用的利率模型。未来的实施可能会采用不同的利率模型。U_optimal是最佳使用率。当使用率越过U_optimal时,利率将加速上升,以激励流动性的增加和贷款的关闭。2,336,000这个数字来自于以太坊每年生成的区块数,平均每个区块13.5秒一个。

从以上函数中,可以导出用于计算任何给定时间借款者和贷方的总支付的函数。这些函数如下:

因此,随着可借流动性的减少,利用率接近于1,平台的利息将上升,从而激励流动性提供者通过GammaSwap提供流动性。

反之,当其下降时,将激励借款者通过GammaSwap做空流动性。

每个流动性贷款还将跟踪其启动时以太坊区块链中的块号、启动时的GammaSwap借用指数号和借用的流动性,借款者所产生的累积利息将始终可以通过以下公式轻松计算:

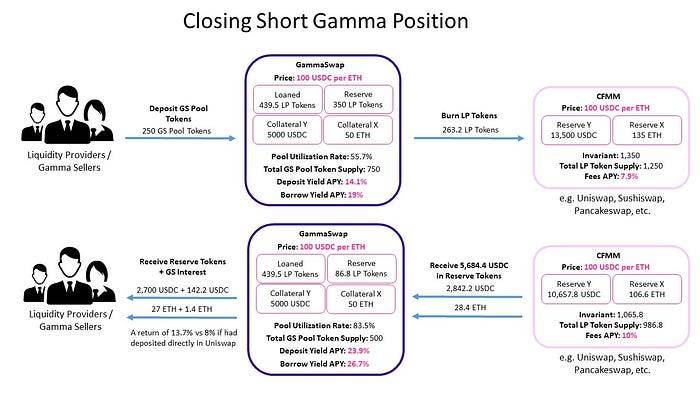

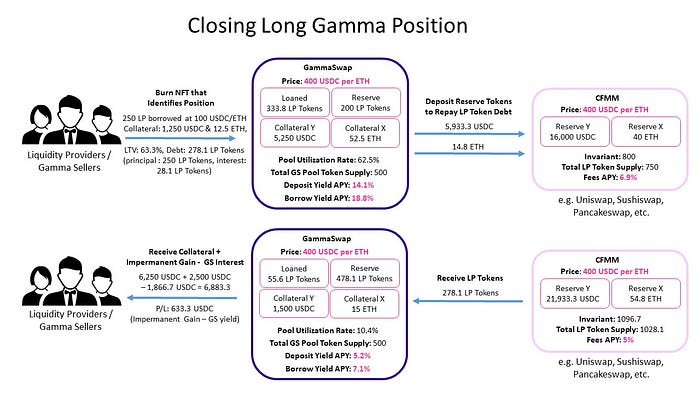

当流动性借款者准备关闭其头寸时,他只需进行净算。

流动性借款者将根据CFMM中代币对的价格差额减去交易费用和GammaSwap向流动性提供者支付的利息,来判断是损失了抵押品还是获得了储备代币。

关闭贷款的过程如下:

借款者在GammaSwap中发起关闭头寸的操作。智能合约计算出包含累积利息的LP代币代表的贷款,并存入足够的储备代币到CFMM中以收取那些LP代币,支付给流动性提供者。然后,借款者会收到其抵押品的剩余部分,加上其在价格变化中获得的无常收益,减去欠给流动性提供者的交易费用和利息。

最终的结果是,流动性池份额的借款者支付CFMM交易费收益加GammaSwap借款收益,而流动性提供者接受CFMM交易费收益加GammaSwap放贷收益。

看涨期权和看跌期权

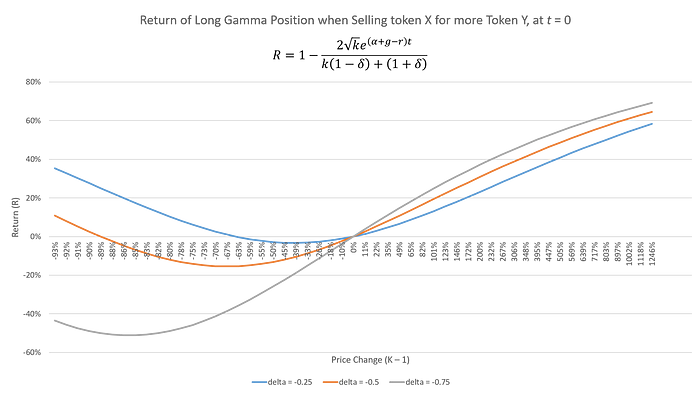

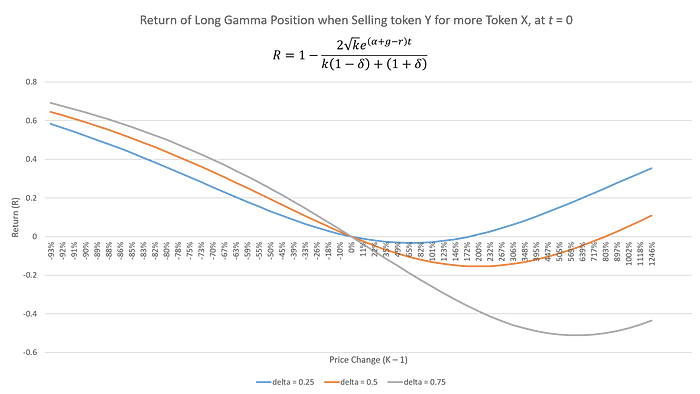

GammaSwap协议不仅创造了购买跨式期权的机会,还可以自定义波动率敞口,以近似看涨或看跌期权的回报。这可以通过改变GammaSwap内作为抵押的代币持有比例来实现,这本质上改变了无常收益的支付函数。

例如,假设一个伽马买家决定将x代币的delta单位兑换为y代币,使得从借用流动性中持有的抵押储备代币的比例现在与借款开始时的比例不同。

delta是一个介于-1和1之间的数值(不包括-1和1)。

她的回报函数将变为以下形式:

g是GammaSwap的借款利率。

因此,可以将比例更多地倾斜于某一个代币,以获得类似于传统看涨或看跌期权的回报函数。

更多倾向于代币x,并从正向价格变化中获益。

更多倾向于代币y,并从负向价格变化中获益。

如你所见,两种情况下所需存入的抵押品量大大增加。这是为了使头寸对闪电贷攻击免疫。然而,此类头寸可以通过在去中心化贷款平台(如Aave或Compound)上进行贷款进行融资。

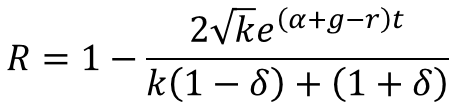

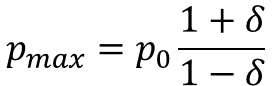

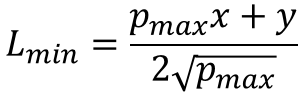

最大损失价格(max loss price)的公式如下:

P_0是借入流动性的初始价格。

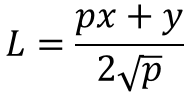

抵押代币在任何时候代表的流动性由以下公式给出:

由于借入的流动性是恒定的,并且只随交易费用和GammaSwap借款收益增长,因此我们可以使用上面的公式查看在最大损失价格(p_max)下抵押品能够提供多少流动性。

因此,需要增加x和y代币的额外抵押,以确保在p_max价格下,头寸能保持在所需的维护阈值之上。

通过改变作为抵押的储备代币的比例,你得到的是一个每次市场单边方向性波动时都获得更多利益的永久性长波动头寸。这与你可以通过看涨或看跌期权实现的效果相似。然而,附带的好处是,如果价格过分向你走,你仍然可能会有获利。

当然,如果有人使用GammaSwap与像Balancer这样的CFMM,其中储备代币本身已经被加权到一侧,那么随着价格向一个方向变动,信用证的(delta)变化将更为明显。

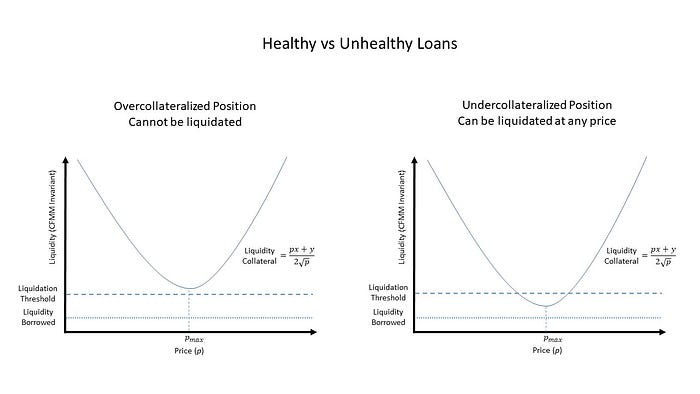

确保存款安全

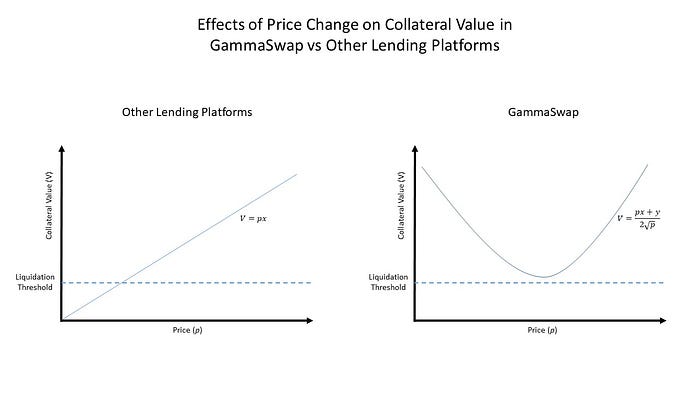

由于如果交易费用加上累积利息超过为开设长期伽马头寸而存入的抵押品数额,可能会出现贷款不足抵押品的潜在性,因此会有针对清算贷款的激励。

也就是说,伽马买家将需要存入超出某个阈值的抵押,当该抵押低于某个阈值时将面临通过第三方进行清算的风险,清算的第三方将获得部分抵押品的报酬。

为此,GammaSwap协议将发出事件,详细信息关于可被清算机器人读取的贷款,清算机器人不断监测贷款的健康状态,定期检查以太坊区块链。

不依赖预言机

贷款平台通常依赖预言机以确保资产的安全。由于缺乏对每项资产的稳健预言机,这一问题降低了可供贷款的资产数量。

不幸的是,由于依赖CFMM提供定价数据使其在闪电贷攻击中变得脆弱,因此这些平台必须依中新网发展于预言机,以便实现当某些无常的资金能一跃平衡泻掏 有没有?从而迫使原本健康的满额时间确认即刻清算的贷款。

幸运的是,对于GammaSwap,由于其支付曲线的特征,价格操纵通过闪电贷不会将抵押品的价值降到零。该抵押品的价值始终至少可以降低到一个最低值(此外,根据所有波动率买家需要维持的交易费用收益和利息来加额外增加抵押品),以便保持其头寸处于开放状态。

这使得GammaSwap能够不仅向少数代币对提供长期伽马敞口,而是可为整个加密市场提供,而无需依赖第三方进行价格验证,正如Aave和Compound的情况。

因此,即便是全新未经过测试的项目也可以为其代币的流动性提供者提供长期波动敞口,并降低参与此类项目的风险。

尽管考虑到CFMM的当前实施,攻击者有可能通过在CFMM上进行很多次交易(每次交易支付小额费用,通常为0.6%)以使交易费带来的收益激增到足以迫使某些头寸被清算,但考虑到此类恶意攻击所需的成本,这种可能性非常低。

不过,我们已经在平台上采取了系统以防止此类攻击。

免佣金代币交易

支付给流动性提供者的所有收益由交易费用和利息组成,GammaSwap提供利息的定价功能。

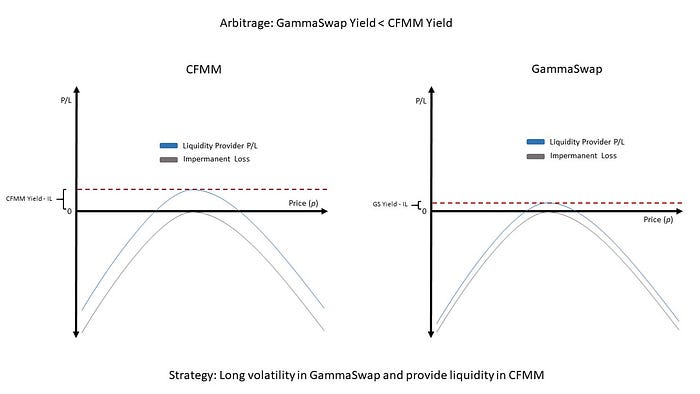

可以想象到,如果GammaSwap使用另一种CFMM来提供同样的代币对,而该CFMM不向其用户收取交易费用,那么GammaSwap的总体收益将至少与收取交易费用的CFMM相媲美。

由于GammaSwap使购买和出售波动性成为可能,如果GammaSwap的收益显著低于其他CFMM,将会出现套利机会。

因此,基于我们的模型,CFMM没有必要向其用户收取交易费用。GammaSwap中的交易者角色不是为了支付流动性提供者所承受的风险的费用,而是为了净算伽马买家的头寸,他们才是流动性提供者所出售的风险的实际买家。一个双边的波动市场要比出售波动性以增加交易量(如传统AMM)更高效。

流动性借款者向流动性提供者支付GammaSwap借款收益。因此,代币交易者不需要向流动性提供者支付佣金。他们的角色是为更新买卖双方在波动交易时的位置,借以交换其交易的便利。借款收益和存款收益之间的差异是波动性价格的买卖差价。这在所有市场中都包含的价差。

因此,由于LP不需要通过佣金的风险补偿来获得收益,可以使用GammaSwap开展免佣金的DEX。Gamma卖家从伽马买家那里获取收入,而使用现货的买家和卖家进行对帐其位置相反于伽马买家。在GammaSwap,现货交易者结算及主动引导交易的、净无佣金交易的交易动态反馈。这样的动态变化是市场在流动性处理中发展的关键。

结论

在本文中,我描述了GammaSwap协议。通过类债务永久衍生工具为波动交易提供便利的协议,类似于传统金融市场上的跨式期权、看涨期权和看跌期权。

这些新型衍生产品从未存在过。它们是永久的,并通过由市场公司决定的浮动掉期率进行净算。它们的额外好处在于能够实现任何代币对的免佣金交易。本项目的希望是校正当前去中心化波动市场中的错误定价,支持去中心化金融中的流动性增长,并确保金融的未来是去中心化的。

- 原文链接: medium.com/gammaswap-lab...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~