酷东西:将波动率引入 AMM,CoFiX 说要带机构级做市商进入 DeFi

- NESTFANS

- 发布于 2020-09-30 10:40

- 阅读 4163

CoFi,可计算金融。

揭秘一个目前只有小圈子知道的酷东西:创新型 AMM 项目 CoFiX 说要让交易风险可计算,要实现让机构级做市商进入 DeFi。这可行吗?

撰文:潘致雄,链闻研究总监

DeFi 农民的收益耕作游戏从春入秋,经历过收获的喜悦,但是显然现在已经进入鱼龙混杂、一地鸡毛的尴尬时期。好消息是,经过时间和市场考验的产品已经脱颖而出,像 AMM (自动做市商) 这样的产品已经成为去中心化交易类平台的主流——各类 AMM 占据了 去中心化交易市场 份额的 90% 以上。

AMM (自动做市商) 的概念在 Uniswap 的催化之下已经被彻底引爆,成为了 DeFi 热潮中最亮眼的新星,各初创团队针对其痛点开启了全方位多角度的探索,例如来自中国的团队 DODO ,提出了「 主动做市商算法 」,获得了包括明星 DeFi 投资机构 Framework Ventures 的认可,成为专注于 DeFi 领域投资的 Framework Ventures 领投的首个中国 DeFi 项目。

还有更多的团队在努力之中,也有不少珍宝值得挖掘。最近,一些大型加密货币做市商和头部加密风投的小圈子里,流传着一个名为「 CoFiX 」的新型自动做市商协议的白皮书,引起了我们的关注。

网站:cofix.io

简单来说,CoFiX 希望成为首个引入了 链上可计算金融 概念的 AMM,这样,不仅 可以精确制定最公平高效的交易点差,还同时能减少做市商被套利的风险 ——按照其白皮书的说法,该产品通过设计了新型自动化做市协议,可以让「 风险可计算,且可使用算法管理 」,从而实现让交易者和做市商在准确对风险进行定价的情况下,极高效的参与 DeFi 市场。这有望真正吸引机构级做市商和交易者进入 DeFi 市场。

这个愿景听上去相当远大,但如何实现?让链闻来带读者一探究竟。

寻找完美的「交易机器」

让我们从 AMM 的普遍痛点看起:AMM 看上去很像一个「交易机器」,可惜到目前为止,这些机器都不够完美,都有 系统损耗 。

对于 AMM 这个交易机器的重要参与者做市商来说,做市商的风险应该是相对中性的,它能为市场提供流动性并促进高效的价格发现,但是以 Uniswap 为代表的初代 AMM 协议,由于 极度简化 了做市算法,其实为做市商增加了一层风险。特别是在行情波动较大的情况下,很容易让做市商产生亏损,而市场中的 套利者 ,可以通过很少的风险赚取这部分作为收益。

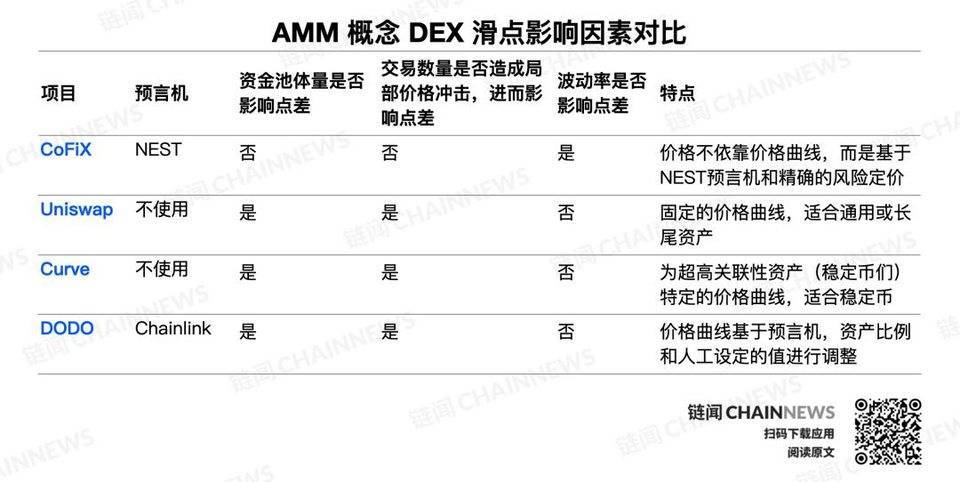

有效减少做市商的无常损失,是众多 AMM 产品努力改进的方向。另外两个去中心化交易协议 DODO 或 Bancor 2.0 ,试图通过 预言机 引入链外最新的市场公允价格,加入到 AMM 算法中,以减少做市商被直接套利的可能性。毕竟对于主流加密资产而言,中心化交易所的流动性和价格发现机制和效率更有优势,也就是拥有定价权。

DODO 尝试通过预言机引入链外价格,加入 AMM 算法,获得了一线风投认可

Uniswap 极简算法带来的另一个问题是,交易时的点差受 局部价格冲击 影响较大,特别是在资金池体量较小的时候。因为这套算法并未引入更多参数,也没有考虑不同资产之间的差异性,总体来讲它希望一条 固定的价格曲线 来模拟实际的价格发现过程。这也是其他一些 AMM 产品试图改进的地方。比如,另一个 AMM 概念的稳定币交易协议 Curve 就更适合处理价格波动较小的资产之间的交易。

CoFiX 就是为了解决上述这些问题而设计的。这是一个由 链上去中心化价格预言机 驱动的新一代自动做市交易协议,优化了第一代 AMM 会被持续套利 (无常损失) 的情况,而且希望为交易者提供最优的点差。

这是一个由 匿名团队 发起的去中心化交易协议,根据 Github 的公开信息显示,加密货币钱包团队 AlphaWallet 的开发者可能参与了 CoFiX 的开发。

CoFiX 这个名字中「CoFi」来源于「 可计算金融 」 (Computable Finance) 。这是一个全新的理念 —— CoFiX 的团队认为,当前 DeFi 只是简单的剔除了金融产品内的 信用风险 (金融协议按照智能合约自动运行) 和 流动性风险 (智能合约之间极高的互操作性) ,而没有做到对 波动率风险 进行有效计算,「当风险可以被 有效计算 ,基于算法可以对风险进行定价和管理,这样的金融系统将实现真正的 无托管和自动化运行 ,这是几代金融从业者的理想。CoFi 是区块链领域真正可落地的闭环应用,它将推动金融行业进入全新的时代。」

而该团队为 CoFi 领域设计并开发的第一款产品正是「 CoFiX 」,这是一个基于 NEST 预言机设计的去中心化交易协议 (CoFi+DEX=CoFiX) ,包含 预言机模块、做市模块和交易模块 。

「新机器」的灵魂

既然是属于「 可计算金融 」 (Computable Finance) 这个全新概念下的产品,CoFiX 提出用「 数学计算 」来实现对交易中的风险进行有效地计算并进行准确的 风险定价 ,从而实现让交易者和做市商在准确对风险进行定价的情况下极高效的参与 DeFi 市场。为了实现这个目标,CoFiX 的设计者认为,必须引入可以风险可计算的「 市场价格 」,并在引入的同时不额外增加对手风险。

或者换句话说,如果把 CoFiX 这个 AMM 产品看作一台自动交易机器的话,必须有一个适用的价格预言机来 为这台机器喂价 。

CoFiX 的白皮书指出,目前市面存在的各类预言机产品中, NEST 预言机是去中心化交易所的唯一选择。相比之下,同类项目 DODO 和 Bancor 2.0 均采用了 Chainlink 的预言机。

CoFiX 表示,「NEST 是基于 金融套利 设计的去中心化价格预言机,通过双向期权、价格链和 beta 系数 等创新实现了价格的有效验证,使得 NEST 预言机的价格和即时的市场均衡 价格的偏差 在一个 可计算 的合理范围之内,使得市场均衡价格以无套利机会的链上价格形式提供给金融协议使用。」

关于去中心化预言机协议 NEST Protocol 的 原理和机制 ,可以参阅链闻之前的报道了解更多信息:

读懂去中心化预言机 NEST:如何在博弈中形成价格并持续输出价值?https://www.chainnews.com/articles/331503750502.htm

预言机 NEST 3.0 上线后发展如何?了解 nToken 机制发展现状 https://www.chainnews.com/articles/141773291229.htm

虽然 Chainlink 应该是个更稳妥的方案——作为目前业内最知名和专业的去中心化预言机解决方案,Chainlink 和加密货币行业内无数的公链或 DeFi 项目进行了合作。从合作伙伴的数量、节点数量、数据丰富程度来说,Chainlink 有着显著优势。

而 CoFiX 的白皮书称,即使像 Chainlink 这样知名的预言机项目,其 节点模型的中心化风险 也无法消除,「目前市场上唯一 先验证再使用 的去中心化预言机项目为 NEST,其结构符合区块链和去中心化精神,整个机制设计巧妙,比较符合事物的本质,目前其 报价密度 远超过各类预言机。」

这就需要从 NEST 与 Chainlink 的 预言机模型 说起。

对于加密资产的 价格数据 而言,Chainlink 会从一些 特定的节点 中获取最新价格再进行相应的处理,然后将数据推送至链上或被智能合约调用。特别是对于定价权在 中心化交易所 的资产价格数据而言,这整个流程就像是一个价格传导过程,通过节点将链外数据传至链上。整个逻辑中还有着 质押或声望系统 等机制,以最小化节点作恶的可能性。

而 NEST 更像是直接 在链上生成价格 。任何人可以在 NEST 系统中进行报价,只需要将一定数量、相应比例的资产提交至链上的智能合约中,比如 30 ETH 与 10000 USDT。如果在一定时间大家认为这个价格是 市场公 允价格 (一定时间内该价格一直不提供任何套利机会) ,那这笔资产就会返回给报价用户,该报价行为也就同时为 NEST 预言机生成了这个特定的价格数据;如果有人认为这个价格不是公允价格,就可以直接与这笔资产进行交易,用 1 万 USDT 换出 30 ETH 或者用 30 ETH 换出 1 万 USDT。

从具体的预言机性能来看,CoFiX 的白皮书中援引了一篇对于 NEST 的研究文章称,「根据 NEST 预言机的研究,正常情况下 NEST 理论价差在 0.3% 左右,实际数据也与此极为接近,约为 0.4%。」

数学的魔法: 更新 AMM 算法,加入对风险的准确定价算法

除去引入新型的价格预言机之外,CoFiX 在设计中还对 AMM 算法 进行了更新。Uniswap 的交易算法已经够简单了,但 CoFiX 的算法相比之下更直观。

Uniswap 的自动做市商 (AMM) 算法是「 恒定乘积做市商 」,单一资金池内两类资产的数量乘积是一个恒定值 (X*Y=K) 。将一种资产的数量带入公式中,就可以算出另一种资产的兑换数量。

而 CoFiX 的 AMM 兑换算法主要是三个参数,分别是 预言机价格 P、补偿系数 K 和 额外的手续费系数 θ 。用户在交易时,两种资产之间的兑换价格可以通过公式 P(1+K)/(1- θ)或 P(1-K)*(1-θ) 计算得出。所以也可以把参数 K 和 θ 类比为 交易点差 。

兑换价格 = 预言机价格 (1 ± 补偿系数)( 或 /) (1- 手续费系数)

比如目前 NEST 预言机价格为 400 ETH/USDT,如果 K 为 1%,θ 为 0,那用户用 1 ETH 可以兑换出 400(1-1%)=396 个 USDT,反过来用户需要用 400(1+1%)=404 个 USDT 才能兑换出 1 个 ETH。有意思的是,CoFiX 的算法中兑换比例 与交易量无关 ,所以无论用户兑换 1 ETH 还是 1000 ETH,都是以相同的价格交易的。

另外,补偿系数 K 是一个与波动率、延时变量和系统收益率相关的参数。K 值是一个 非线性系统 ,相关的公式和计算过程比较复杂,无法用一个公式显示,不过接下来我们会帮助你理解它的原理。

规则 1: K 随着波动率的增加而增加

NEST 预言机在捕获价格数据的同时还能收集价格的 波动率 ,历史波动率较大的时候代表了资产在一段时间内价格波动的程度更大。这也就意味着如果 CoFiX 以一个固定兑换价格提供交易时,会面临更大的风险,比如套利者可以在行情剧烈波动的期间找到中心化交易所和 CoFiX 之间的 套利机会 。所以,随着波动率的增加,K 的值也会增加。

规则 2: K 随着价格延迟的增加而增加

NEST 预言机中最新的生效价格所在的区块和用户在交易时的区块有可能存在一定 时间差 (即区块差,区块链上的时间最小单位是区块) ,随着这个时间差的增加,价格的不确定因素也会增加。所以,随着用户交易时的区块离最后一个价格生效区块之间的差异增加,K 的值就会增加。

规则 3: 与资金池体量和交易数量无关

CoFiX 和其他 DEX 不同的是,K 的数值与 资金池的体量 或交易数量 无关 (不存在局部价格冲击) ,所以用户可以通过 CoFiX 进行大额或大量的交易同时,可以保持在一个相对恒定的价格上。

猜测:系数和交易费收入比例将通过治理的方式调整

CoFiX 表示,以上的部分系数是通过 回归推算 出来的,以及交易额外手续费 θ 比例也是一个协议的全局参数。所以,随着协议进行更迭,很可能会通过治理的方式对以上这些数据进行调整,甚至 K 的整个计算公式也可以进行调整。

AMM 概念 DEX 横向对比

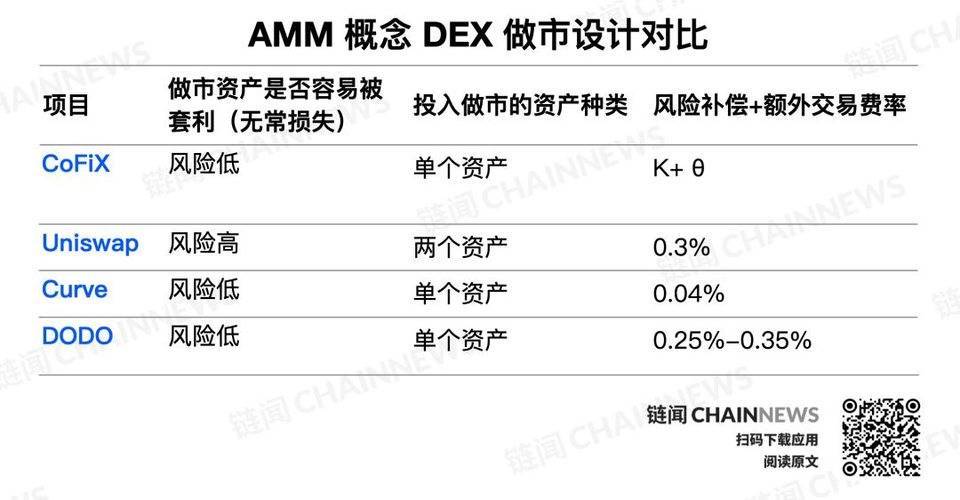

从 DEX 角度来说,存在 交易者 和 做市商 两类不同需求的角色。交易者的需求是 更小的滑点 (受交易打包延迟影响) , 更低的点差 以及 公允的价格 ,而做市商则是以 更小的风险 获得比较 稳定的收益 ,特别是要解决初代 AMM 被套利的风险。

从交易者角度来说,交易的数量、加交易打包的快慢、资金池的体量以及波动率都是影响每次 交易成本 (点差+滑点) 的主要因素。CoFiX 和其他 DEX 不同的是,点差的大小是基于每笔交易 做市商承受的风险 精确计算出来,与资金池体量和交易数量几乎无关。

对于 交易费率 而言,目前大多 DEX 都维持在一个比较相近的水平上,除了 Curve 因为提供的本就是价格差异较小的资产之间的交易,所以交易费率只能更低。

另外,从做市商 (流动性提供者) 角度来说, 无常损失 大小以及是否可以投入单边资产,也是主要考量因素。

虽然 CoFiX 和 DODO 都在通过预言机减少被套利的可能性,但是具体实现效果如何,还是要等上线运行一段时间后进行统计才能验证。这其中不仅有 预言机 挑选上的差异,还有 交易算法 之间的差异。

Uniswap 在今年终于被验证为是一个值得尊敬的 创新性 去中心化金融 (DeFi) 协议,不仅催生了通过 AMM 进行首次代币发行的概念,还为同期大量分叉项目提供了基础,各种「 Swap 」不仅借鉴它的智能合约,就连前端网页页面都在向它致敬。

但是 AMM 仍处于很 早期的研究阶段 ,很多其它项目也看到了 Uniswap 尚未满足各类做市商的需求,因此在发明各种全新的做市算法,满足更多做市商和交易者的需求,CoFiX 只是其中的一个尝试。

就连 Uniswap 自己也在努力开发下一代 DEX,号称在 V3 版本中能解决上述提到的这些问题,但是保密工作做得不错,没有任何可以公开的细节。显然 Uniswap 自己也很清楚,在这个行业里,如果自己不革自己的命,其他的那些竞争者很快就会赶上,或超过你。