如果 Sui 上排名第一的借贷协议推出 DEX 会怎样?

- 4pillars

- 发布于 2025-07-15 20:26

- 阅读 1626

本文深入分析了 Sui 生态中的 Suilend 和 STEAMM 两个协议,它们通过创新的 superfluid AMM 机制和模块化的 Quoter 架构,实现了高效的流动性利用和组合。

关键要点

-

虽然 TVL 仍然是 DeFi 生态系统中使用最广泛的指标之一,但它具有根本性的局限性——对代币价格波动高度敏感,并且未能反映流动性的实际效用和可用性。因此,业界已经开始认识到需要进行范式转变——从简单地衡量锁定的价值,转向评估如何在多个协议之间有效地利用和连接流动性,即通过流动性可用性和可组合性的视角。

-

从这个角度来看,Suilend 和 STEAMM 突出的不是两个孤立的协议,而是建立在 Sui 上的高度集成的 DeFi 堆栈,彼此之间密切协同运行。通过诸如 superfluid AMMs、模块化 Quoter 架构和无缝流动性路由等创新,这两个协议利用 Sui 独特的infrastructure 和经过深入考虑的设计理念,重新定义了流动性效率和用户体验的标准。

-

这一战略的核心是一支在 Solana 生态系统中拥有良好记录的团队,他们始终如一的执行力和对 Sui 的深刻技术理解使他们能够构建一种协同结构,这种结构对其他人来说越来越难以复制。凭借 Rootlet、SpringSui 和 Attention 等产品构成连贯的长期战略的一部分,该团队有能力在 Sui 生态系统中建立最强大和自我强化的 DeFi infrastructure。

TVL (Total Value Locked,总锁定价值) 是区块链行业中使用最广泛的指标之一,它代表了给定网络中锁定的流动性金额。它通常被用来比较不同链上的 DeFi 生态系统的规模,或者衡量特定协议在市场上赢得的信任程度。

然而,尽管 TVL 很受欢迎,但作为一项指标,它有几个关键的局限性。首先,由于 TVL 以美元计价,区块链原生代币的任何价格上涨都可能抬高该指标——即使实际上没有新的流动性进入生态系统。在这种情况下,该指标可能会给出扭曲的增长图景。其次,当流动性高度集中在特定协议中——例如借贷平台或 DEX——它不能在更广泛的生态系统中自由使用。锁定在一个协议中的流动性通常是孤立的,不容易在其他地方使用。

换句话说,TVL 在衡量区块链上流动性的实际可用性方面存在内在的结构性缺陷。仅凭较高的 TVL 数字并不能保证健康的 DeFi 生态系统。随着 DeFi 的不断成熟,人们越来越认识到,重点应该从 TVL 转移到反映流动性的效率和可组合性的指标上。

这种观点与我在之前关于流动性可用性的研究中讨论的内容一致:

在这种背景下,流动性可用性关注的不是锁定的资金的简单数量,而是实际上有多少流动性可用于任何类型的交易,以及在任何情况下可以多快和多稳定地利用该流动性。

因此,可持续和成熟的 DeFi 生态系统的关键不在于人为地抬高 TVL,而在于有效地利用锁定在协议中的闲置资产。为了使 TVL 能够作为真正的 infrastructure 流动性发挥作用,去中心化交易所必须能够利用借贷协议中的闲置资产——反之亦然。不幸的是,这种程度的互操作性在实践中很少见,因为很少有智能合约平台允许独立合约之间进行实时、低延迟的交互。此外,当 DEX 和借贷协议由不同的利益相关者运营时,流动性共享会带来重大的治理和安全风险。

但是,如果我们想象一个可组合的区块链环境,该环境能够在智能合约之间实现原子级别的互操作性,并且在该生态系统中,一个已经证明其有能力启动成功的借贷协议的团队构建了一个新的去中心化交易所,该怎么办?如果该团队具有足够的技术和运营能力,这可能代表了我之前描述的“理想 DeFi 环境”的最引人注目的实现之一。

这就引出了一个真实的例子:Sui 生态系统,我们正在目睹一个关于流动性效率的现场实验——Suilend 和 STEAMM。Suilend 目前是 Sui 上最大的借贷协议,同一个团队最近推出了 STEAMM,这是一个去中心化交易所,现在允许他们积极塑造 DeFi 的两大支柱:借贷和交易。在本文中,我将探讨这两个产品在协同运行时如何产生协同效应,它们如何优化流动性可用性,以及最后,为什么 Sui 区块链为实现这种紧密集成的 DeFi 堆栈提供了理想的基础。

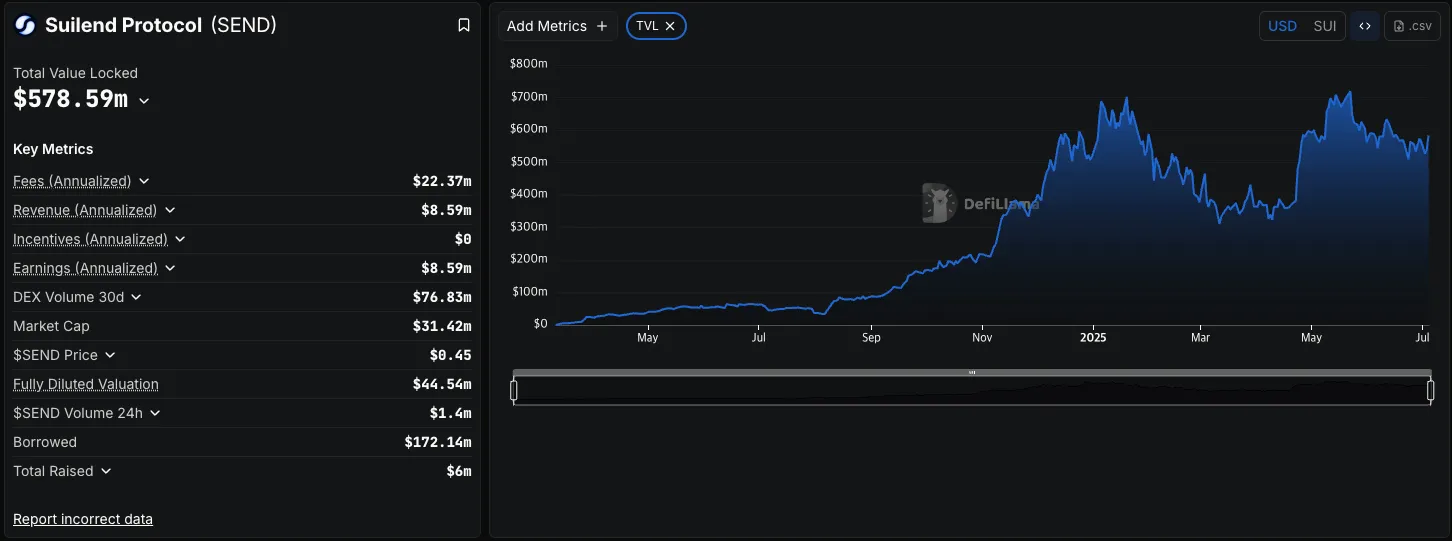

1. Suilend:一个行动迟缓者如何成为市场领导者

来源:DeFiLlamma

虽然 Suilend 现在是 Sui 生态系统中最大的借贷协议,但情况并非总是如此。早在 Sui 首次推出其主网时,很少有人听说过 Suilend。早期,生态系统由另外两个借贷协议——NAVI 和 Scallop——主导,这两个协议在 Suilend 进入该领域时都已经确立了自己的地位。

然而,尽管 Suilend 后来才出现,但它迅速获得了发展势头,稳步地占据了 TVL 和市场份额,成为当今 Sui DeFi 中无可争议的领导者。它是一个行动迟缓者,但最终超越了其他人。

那么,究竟是什么让 Suilend 从默默无闻中崛起,如此迅速地控制了生态系统呢?让我们仔细看看。

1.1 经验丰富的团队和创始人:从 Solana 到 Sui

来源:Solana Floor

当 Suilend 首次进入 Sui 生态系统时,立即引起许多人关注的是其团队和创始人的经验。在 Sui 上推出之前,该团队已经在最著名的非 EVM 链之一——Solana 上构建了一个成功的借贷协议。该协议是 Save(以前称为 Solend),在 Solana 的 DeFi 夏季期间,其峰值超过 10 亿美元的 TVL,并成为生态系统中排名第一的 DeFi 协议。单凭这一记录就足以将 Suilend 定位为一个值得信任的项目。但除了以前曾是“第一”之外,真正重要的是,一个在整个生态系统周期中构建和运营产品的团队现在正在新的环境中推出类似的产品。这种连续性和运营成熟度具有重要意义。

该团队在 Solana 上的经验也有望转化为 Sui 上的真正优势。特别是,Solana 对 Rust 的使用和 Sui 对 Move 语言的采用具有相似的设计理念,尤其是在安全性和底层性能方面。这使人们认为,一个对基于 Rust 的系统非常熟悉的团队将能够快速适应 Move,并在 Sui 上交付复杂、可用于生产的借贷协议。这种技术上的一致性增加了围绕 Suilend 发布的信誉和兴奋感。

1.2 Rooter 和 Rootlets 的崛起:个人品牌案例研究

来源:Rootlets

Suilend 崛起背后的另一个关键因素是其创始人——Rooter。在 Sui 生态系统的所有创始人中,Rooter 作为一位在建立他的个人品牌方面投入了大量资金的人而脱颖而出。他是 Twitter 上最活跃的创始人之一,经常分享只有像他这样背景的人才能提供的见解——借鉴了在 Solana 和 Sui 上开发协议的第一手经验。他的内容涵盖了从两条链的开发环境之间的技术比较,到详细解释了他为什么选择 Sui 作为 Solana 之后的下一个前沿阵地。值得注意的是,在 2025 年的第二次 Sui Basecamp 上,他公开谈论了这两个生态系统之间在工具和开发者体验方面的差异,有效地将自己定位为 Sui 的公共大使。

这些帖子不仅与 Sui 生态系统中的构建者和用户产生了共鸣,还吸引了来自其他链的开发者和投资者的注意。因此,Rooter 的个人知名度有助于建立围绕 Suilend 协议的有机的信任和好奇心。在一个注意力是最有价值的资源之一的领域中,Rooter 对个人品牌的战略性使用成为了一种有意义的优势——它帮助 Suilend 的影响力和声誉远远超出了其最初的足迹。

来源:Rootlets

Rooter 领导的另一个值得关注的倡议是 NFT 项目 “Rootlets”,该项目从品牌推广的角度来看获得了极大的关注。虽然它最初因其相对较高的铸造成本而受到社区内的批评,但叙事很快发生了转变。首先是从著名的生态系统代币(例如 $FUD meme 币,在 Sui 生态系统中广为人知)空投,Rootlets 持有者开始获得各种代币奖励。因此,Rootlets NFT 的底价飙升至超过 200 SUI,使其成为生态系统中领先的 NFT 系列 Prime Machin 的有力竞争者。

更值得注意的是,这种势头发生在 Rootlets 持有者收到大量 $SEND 空投之前,$SEND 是 Suilend 的治理代币。这有助于完全平息早期关于 Rootlets 定价的抱怨,因为市场情绪变得非常积极。

Rootlets 的一个特别有趣的方面是 Rooter 如何使用该项目作为一种手段,将其他生态系统中的有影响力的人物吸引到 Sui 生态系统中。虽然仅仅持有 Rootlets NFT 是否意味着某人真正进入了 Sui 生态系统最终是一个主观问题,但其象征性影响是显而易见的。

Rootlets 为一些备受瞩目的人士创建了定制的“荣誉 Rootlets”,并将其作为一种认可的姿态赠送给他们。值得注意的是,其中包括 Solana 社区的 ведущий 位 влиятельный инфлюенсер Mert 和 Mechanism Capita 的 Andrew Kang。jupiter 的联合创始人之一 Siong 也在使用 rootlet PPF 作为头像。

1.3 超越品牌推广:产品至上

来源:Suilend

虽然不可否认的是,Suilend 的快速增长得益于该团队之前在 Solana 上构建大规模借贷协议的经验,以及 Rooter 有效的个人品牌推广策略,但这些因素主要充当了用于初始用户获取的强大工具。然而,在建立长期成功方面,没有什么比产品本身更重要了。品牌推广和往期记录可能会说服用户尝试某个应用程序——但如果产品未能交付,用户也会像他们来时一样迅速流失。如果保留率是评估 DeFi 产品成功的关键指标,那么产品质量是维持该保留率的基本要求。

在这方面,Suilend 一直将自己定位在 Sui 创新的前沿,通常是第一个集成该网络最独特功能的协议。 например,它在早期采用了基于 NFT 的借贷仓位(此后已成为各种协议的常见功能),使用 Sui 的 可编程交易块 (PTB) 在一次交易中实现了无缝的资产交换和即时存款,甚至推出了自己的 LST(流动性质押代币)产品——SpringSui,该产品现在已与 Suilend 存款市场深度集成。该团队展示了卓越的执行速度,几乎每周都会发布新功能和升级,同时始终将它们与核心借贷产品紧密结合,以推动持续的用户参与并提高保留率。

由于这些努力,Suilend——尽管比 Sui 上的许多 DeFi 同行推出得晚——也能够将自己确立为生态系统的旗舰协议之一。这一成功可归因于快速执行、灵活的品牌推广和始终如一的高产品质量的罕见组合。但该团队并没有止步于此。随着最近推出的去中心化交易所 STEAMM,Suilend 现在正在扩大其足迹,以涵盖更广泛的 DeFi 原语。

STEAMM 特别有趣的是,它在设计层面与 Suilend 紧密相连。虽然这两个协议的功能不同——借贷和交易——但它们经过战略性集成,因此一个协议的成功直接有利于另一个协议。这种共生结构遵循 Rooter 和他的团队历史上推出新产品的熟悉模式:不是作为孤立的应用程序,而是作为有凝聚力的 DeFi 堆栈中的互连组件。正是这种系统层面的思考方式使他们的方法脱颖而出——不仅仅是构建多个应用程序,而是构建一个在 Sui 上的可组合的、垂直集成的 DeFi 生态系统。

2. Suilend 的更大图景:STEAMM

来源:STEAMM

乍一看,STEAMM 可能看起来只是另一个去中心化交易所 (DEX),但仔细观察其架构会发现几个值得注意的设计选择。最值得注意的是,STEAMM 引入了 Sui 上的第一个 superfluid AMM——稍后我们将更详细地探讨这个概念——并且实现了一种名为 OMM(Oracle Market Maker,预言机做市商) 的新型做市模型。与传统的基于 CPMM 的系统相比,该模型可以为大批量交易提供明显更高效的定价。这些元素共同标志着与传统 DEX 架构的明显背离,并代表了一个引人注目的研究案例。

现在让我们仔细看看使 STEAMM 独一无二的核心机制。

2.1 通过互操作性增强流动性可用性:Superfluid AMM 模型

来源:STEAMM Doc

加密货币行业长期以来一直在努力解决一个根本问题:我们如何才能以更具资本效率的方式利用闲置的流动性? 关于这个话题最引人注目的讨论之一是在我之前关于流动性可用性的研究中介绍的,该研究探讨了如何动员和重定向滞留在单个 infrastructure 层的未使用流动性,并将其用于真正需要它的应用程序。正如我在那篇文章中指出的那样,在 infrastructure 层面解决流动性可用性问题是一个出了名的难题。

然而,Suilend 和 STEAMM 背后的团队通过引入一种新颖的设计:Superfluid AMM,朝着解决这个问题迈出了有意义的步伐。这种机制之所以成为可能,是因为他们的应用程序之间具有无缝的可组合性,它让我们看到了曾经被认为在结构上受到限制的流动性可用性如何通过有意的协议设计来解锁。

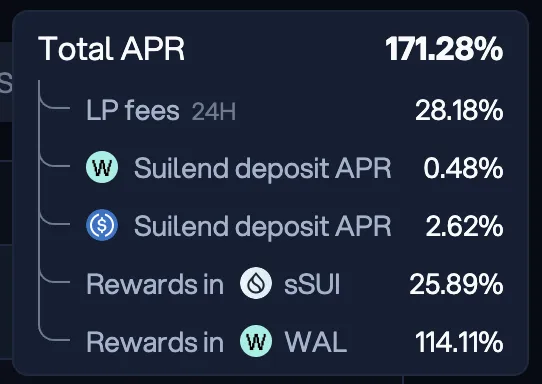

在传统的 AMM 模型中,闲置的流动性——未积极参与交换的资金——不会产生额外的收益,实际上会成为机会成本。相比之下,STEAMM 的 Superfluid AMM 会将这些闲置流动性转移到 Suilend 的借贷池中,使其即使在被动地位于 AMM 中时也能赚取额外收益。这代表着与原始 AMM 激励模型相比有了有意义的进步,在原始 AMM 激励模型中,流动性提供者 (LP) 仅通过交易费用获得奖励。在 Superfluid AMM 中,LP 不仅可以赚取交换费用,还可以获得通过借出闲置资产产生的利息,从而获得明显更高的有效收益。

这种额外的激励层使 STEAMM 的流动性池与传统的 AMM 相比,天生对 LP 更具吸引力。随着回报的增加,更多的流动性自然会流入这些 Superfluid 池,从而加强一个积极的反馈循环,这可以使 STEAMM 在竞争激烈的 DEX 格局中获得战略优势——在 DEX 格局中,流动性是成功的关键决定因素。

最终,Superfluid AMM 是一种只有在 Suilend 和 STEAMM 一起开发的情况下才可能存在的产品。它是利用共享协议 infrastructure 和垂直集成产品战略的直接结果。此外,这种设计充分利用了 Sui 的单体架构,在该架构中,智能合约可以以无缝、低延迟的方式相互交互。原子地且无需信任地组合借贷和交换功能的能力使得这种跨功能资本效率成为可能——这在更加分散或模块化的区块链架构上会更加困难。如果没有 Suilend,STEAMM 单独无法提供此功能;如果没有 Sui,可组合性将是不可能的。

2.2 模块化 AMM 框架:STEAMM 如何优化交换意图

虽然 STEAMM 与 Suilend 的无缝集成无疑提供了优于传统 DEX 模型的结构性优势,但这远非其唯一的区别。STEAMM 越来越被认为是“下一代 DEX”的关键原因之一在于其模块化 Quoter 架构,该架构旨在根据资产类型和池的用途优化交易效率。

要理解该系统,首先要定义 Quoter 是什么。在 AMM(自动做市商)模型中,Quoter 是估计给定交换的预期汇率和滑点的组件。 поскольку каждый пул ликвидности состоит из разных активов и использует отдельную кривую ценообразования (因为每个流动性池由不同的资产组成并使用不同的定价曲线),在一个地方使用一刀切的 Quoter 会不可避免地引入低效率。为了解决这个问题,STEAMM 利用了三个专门构建的 Quoter,每个 Quoter 都针对特定用例进行了优化:CPMM、vCPMM 和 OMM。

2.2.1 CPMM — 用于标准代币交换

恒定乘积做市商 (CPMM) 是最传统的 AMM 设计,建立在熟悉的 x * y = k 公式之上。在基于 CPMM 的池中,交易对中的两种资产都必须存在,并且该模型在用于波动性代币对时最有效,因为在波动性代币对中,预计会出现价格发现。

2.2.2 vCPMM — 用于代币发行

vCPMM 中的“v”代表 “virtual,虚拟”,指的是一种结构,通过设置虚拟储备,流动性池可以仅使用资产对的一侧进行初始化。虽然它仍然遵循传统的 x * y = k 恒定乘积公式,但可以仅基于一种资产执行交易,使其成为发行 meme 币或新代币的实用模型。

vCPMM 的主要优势之一是,与传统的 CPMM 不同,它不需要报价资产来设置初始价格。这使得代币发行者可以自由定义起始价格而无需存入两种资产,这大大降低了狙击的风险——狙击是新代币发行期间的常见问题。

$ATTN 是 InfoFi 团队使用 vCPMM 模型发行的代币,就是一个很好的例子。通过这样做,与 Pump.fun 等传统启动板相比,他们能够更安全可靠地推出代币,并且更容易受到狙击攻击。

2.2.3 OMM — 用于大规模和低滑点交易

预言机做市商 (OMM) 代表一种更高级的做市模型。OMM 不依赖于内部池储备进行价格发现,而是使用来自 Pyth 预言机网络的实时价格数据,并结合基于订单大小和资产波动性计算出的动态价差。Pyth 每 0.25 到 1 秒更新一次价格。当用户提交交易时,系统会评估输入大小和市场波动性,计算价差,并将其与预言机价格相结合以生成最终执行率。应用动态费用——包括基本费用和价差的一部分——并且交易通过 Sui 钱包中的单个签名执行。

与传统的 AMM 模型相比,OMM 结构具有多种优势。首先,由于价格来自预言机,而不是仅由内部流动性比率决定,因此无常损失显着降低。其次,滑点最小化,尤其是对于大型交易,从而实现更稳定的执行。

为了更容易理解 OMM,可以将其与 Uniswap V3 的集中流动性模型进行比较。在 Uniswap V3 中,如果市场价格超出仓位指定的范围,流动性将不再活跃,这意味着仓位需要持续监控和主动管理。相比之下,OMM 会根据市场价格实时自动调整其报价,从而允许用户被动地提供流动性,而无需主动管理他们的仓位。

通过这种三重 Quoter 设计,STEAMM 能够根据资产类型和交易环境提供优化的交易执行,从而为代币发行者、交易者和流动性提供者提供真正的效率提升。STEAMM 不仅仅是另一个 DEX,它通过其可组合设计将自己定位为一个灵活且模块化的 DeFi 平台,能够支持广泛的用例。

3. ONLY POSSIBLE ON SUI(只有在 SUI 上才有可能):STEAMM 揭示了 SUI 的优势

STEAMM 及其与 Suilend 的集成的故事为一个基本问题提供了一个引人注目的答案:Mysten Labs 为什么决定构建一个全新的 Layer 1 区块链? Mysten Labs 的 CTO 兼 Sui 的核心贡献者之一 Sam Blackshear 曾经说过,“智能合约平台的效用源于它能够允许有状态的程序相互原子地交互。” 在许多方面,STEAMM 的 superfluid AMM,其中两个独立的协议在智能合约级别无缝交互,正是对该愿景的具体实现——并且是对 Sui 平台独特功能的证明。

事实上,如果没有 Sui 独特的架构,就不可能实现定义 STEAMM 的核心功能。让我们仔细看看使其成为可能的技术元素。

3.1 通过 PTB(可编程交易块)实现原子性

如果你问开发者和用户,是什么让 Sui 与众不同,许多人首先会指出 PTB,即可编程交易块。简而言之,PTB 允许在单个原子交易中执行多达 1,024 个连续的 Move 函数调用,所有这些都通过单个签名和单个 Gas 费来最终确定。要么所有步骤都成功并提交——要么没有。

其他智能合约平台(例如 Solana)确实支持交易批处理。但是,Solana 强制执行计算单元 (CU) 限制以保护网络稳定性。这些约束通常使得执行大型复杂的原子交易变得困难。另一方面,Sui 采用了一种预付 Gas 模型,该模型消除了对 CU 限制的需求,同时仍能保护网络。这种架构决策使开发人员可以更自由地构建多步骤、可组合的应用程序。

如果要在 Solana 上实现与 STEAMM 相同的结构,由于 Solana 的交易大小限制,至少需要三个单独的交易。但是,由于逻辑必须以原子方式执行,因此在 Solana 上实现此目的的唯一可行方法是使用 Jito bundles。挑战在于,仅当当前插槽 leader 运行 Jito 时,Jito bundles 才包含在块中,这意味着无法保证该 bundles 实际上会及时包含在块中。这会带来延迟和不可预测性,从而降低整体用户体验。

因此,在 Solana 上复制这种架构不仅需要更复杂的交易编排,还涉及外部依赖项和时间限制,与在 Sui 上构建相比,这使得该过程明显更加繁琐和效率低下。

在 STEAMM 的情况下,PTB 使其 superfluid AMM 真正可行。当用户执行交换时,STEAMM 会自动检测交换资产的闲置余额,将其路由到 Suilend 的借贷池中,并在单个签名和交易中完成交易和存款。

3.2 使用 Mysticeti 共识实现低延迟终结性

即使有原子执行,快速终结性对于从实时可组合性中捕获价值也至关重要。这就是 Sui 的共识引擎 Mysticeti 发挥作用的地方。Mysticeti 实现了亚秒级交易终结性,延迟约为 400 毫秒,允许 STEAMM 等协议立即对资产流动采取行动,并在不延迟的情况下重定向闲置余额。

这种低延迟环境不仅仅是最终用户的 UX 好处——它是一个核心 Infrastructure 支持者。在 STEAMM 的案例中,正是它使得 superfluid AMM 逻辑不仅在理论上可行,而且在实践中也具有高性能。

3.3 以对象为中心的模型和并行执行

Sui 以对象为中心的数据模型也发挥着至关重要的作用。在该系统中,流动性池被视为共享对象,而单个 LP 仓位被视为拥有的对象。由于这种分离,数千个并发交换和存款可以并行执行而没有交易冲突。

这与基于 EVM 的系统形成鲜明对比,在基于 EVM 的系统中,通过全局存储(如帐户余额或映射插槽)进行的状态共享经常因锁争用而导致执行瓶颈。在以太坊或类似的平台上,如果不遇到明显的吞吐量或一致性问题,实现 STEAMM 的功能将更加困难——如果不是不可能的话。

通过利用 Sui 的核心架构原语——PTB 实现原子性,Mysticeti 实现低延迟执行以及基于对象的并行性——STEAMM 和 Suilend 共同展示了 Sui 背后的完整设计意图。与 Bluefin 等协议一起,它们不仅是网络上的旗舰 DeFi 应用程序,而且是 Sui 上唯一可能的实际演示。

4. 为什么我关注 Suilend

我花了很多时间研究和撰写有关 Sui 生态系统的文章——但不仅仅是一名研究人员,在过去的两年里,作为用户,我积极参与其中,亲身体验了无数应用程序。通过这种经历,我得出了一个明确的结论:Suilend 及其背后的团队值得密切和持续的关注。

事实上,Suilend 仅代表更广泛愿景的起点。自推出以来,该团队尝试并推出了各种各样的产品:Rootlets,一个以社区为中心的 NFT 项目;SpringSui,Sui 上领先的 LST 产品;STEAMM,具有深度协议集成的新 DEX;以及最近备受关注的信息产品 Attention。凭借这些产品,该团队在推动 Sui 的 DeFi 生态系统的活力和创新方面发挥了超乎寻常的作用。

对某些人来说,这种扩展到多个垂直领域可能看起来漫无目的或分散。但数据讲述了一个不同的故事。Suilend 仍然是 Sui 上 TVL 最高的借贷协议。Rootlets 按市值计算排名第三大 NFT 项目。SpringSui 在 LST 类别中占据首位。尽管 STEAMM 是进入 DEX 领域的相对较晚的进入者,但它已经攀升至 Sui 交易量第六位。这些不是孤立的胜利——它们是经过深思熟虑的相互关联的举措的结果,这些举措的设计考虑了协同作用。

例如,Rootlets NFT 可作为社区参与的基础,并且可以链接到 Suilend 功能。SpringSui 资产直接集成到 Suilend 的借贷市场中。通过 STEAMM 的 superfluid AMM 产生的闲置资产被路由回 Suilend 以获得额外的收益。这些系统不是在孤岛中运行——它们是垂直集成战略的相互加强的组成部分。从这个意义上讲,Suilend 背后的团队可能是业内最擅长理解和运营像 Sui 这样的单体区块链的结构优势的团队之一。

随着时间的推移,这种战略集成创造了一个深刻且具有防御性的护城河——任何竞争对手都无法轻易复制或复制该护城河。这正是我打算继续关注该团队下一步构建什么的原因。他们的堆栈越协同,他们在 Sui 生态系统中就越不可替代。

- 原文链接: 4pillars.io/en/articles/...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~