DoubleZero 去中心化的高性能光纤网络 经济模型

- pineanalytics

- 发布于 2025-10-15 07:51

- 阅读 3445

DoubleZero是一个去中心化的高性能光纤网络,旨在将验证者流量从公共互联网转移,专注于Solana,通过优化投票传递和传播,实现协议级别的升级。其经济模式与验证者的收益紧密相连,通过分阶段收费,确保成本与系统性能提升同步扩展。文章还分析了 DoubleZero 的估值,认为其价值与 Solana 网络的增长潜力密切相关。

什么是 DoubleZero

DoubleZero 是一个去中心化、高性能的光纤网络,位于区块链之下,用于将验证者的流量从公共互联网上转移。它将过滤/入口层(包括硬件加速检查)与专用数据流层配对,以低抖动和高带宽确定性地路由投票、交易、捆绑包和碎片——加上多播以有效地传播数据。最初的重点是 Solana:改进当前的投票传递和传播,然后扩大地理覆盖范围并加强对垃圾邮件的防御,长期目标是实现协议级别的升级,例如更短的 slot 时间和更大的区块(Alpenglow 路线图的先决条件)。为了加速采用和去中心化,DoubleZero 启动了一项 3M-SOL 委托计划,以帮助验证者在访问网络专用光纤的同时,将位置设在新的区域。

在经济方面,DoubleZero 将自己定位为“席位”网络:验证者支付少量费用以立即享受性能优势,费用仅在可衡量的价值得到证明时才扩展到收益分成(例如,更高的 MEV 小费),并且在 DoubleZero 支持下一代 Solana 性能之前,不会收取任何通货膨胀费用。目的是使定价与已实现的验证者收入(而不是仅与容量)保持一致,从而在网络跨数据中心和各个大陆扩展时,平稳地进行推广。最近的信号——例如企业验证者合作伙伴关系在主网上测试带宽/延迟增益——表明,随着 DoubleZero 从连接性优势转向支持协议的基础设施,其吸引力正在增强。

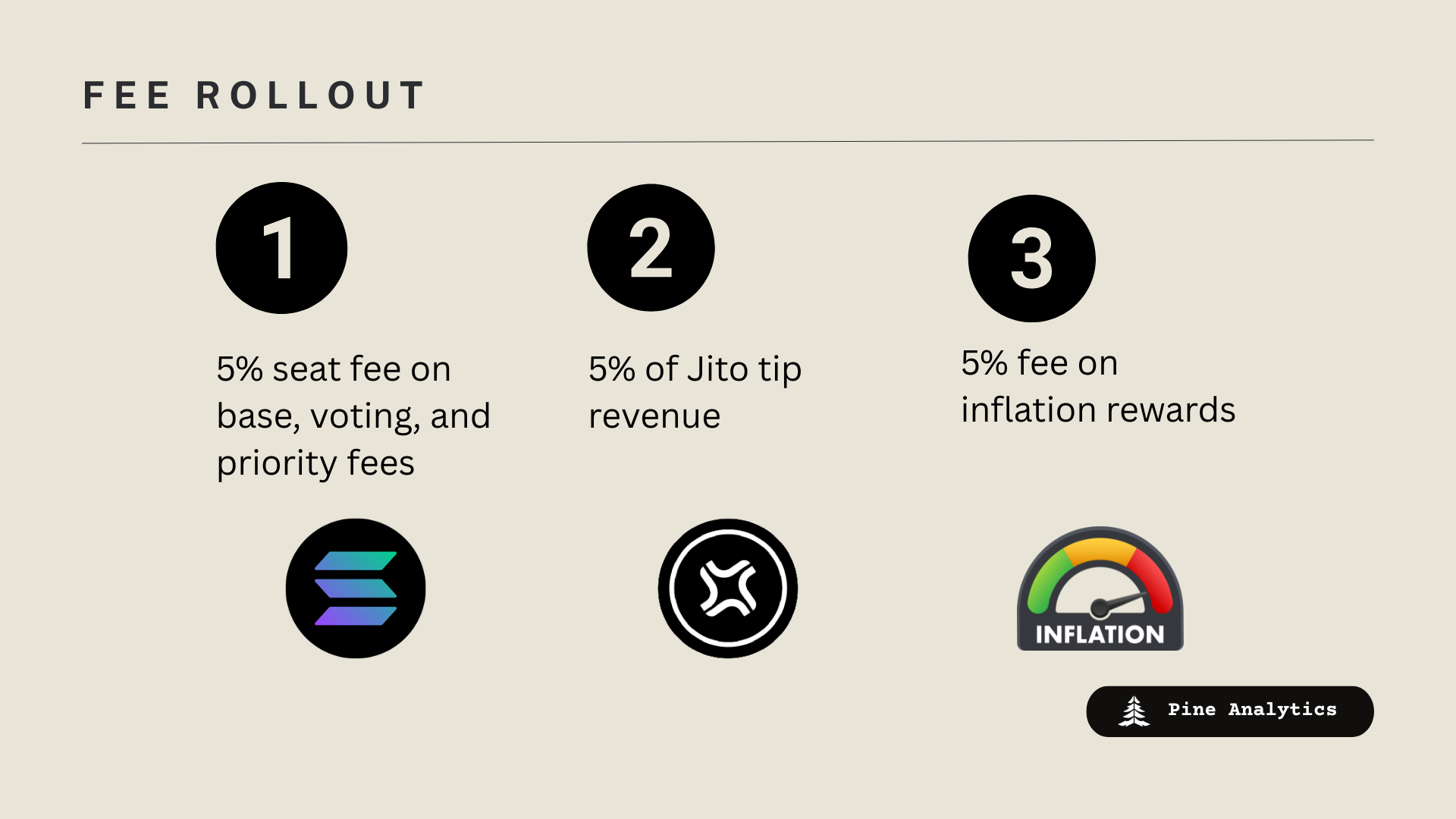

费用推出

DoubleZero 的费用结构反映了其验证者利益的阶段性方法——仅在交付有形价值时才收费。在短期内,加入该网络的验证者将支付在基础费用、投票费用和优先费用上 5% 的席位费,这反映了 DoubleZero 的高带宽路由、多播交付和确定性投票传播带来的即时性能改进。这些费用旨在最大限度地减少干扰,利用现有的验证者收入来源而不是引入新的成本,同时帮助网络抵消基础设施费用并建立早期的网络效应。

在中期,一旦 DoubleZero 能够通过经验证明其基础设施可以提高验证者的收入——特别是通过更高的 Jito 小费收入——它将开始收取这些增量 MEV 流的 5%,但仅在验证者看到净收益时才收取。最后,在长期,当绝大多数 Solana 权益通过 DoubleZero 运行,并且该网络支持 Alpenglow 架构下更短的 slot 时间和更大的区块等结构性升级时,该协议将引入对通货膨胀奖励的 5% 费用。这种逐步推广确保了 DoubleZero 的经济模型与验证者的结果紧密结合,仅在系统成为 Solana 性能堆栈不可或缺的一部分时才扩展成本。

费用预测

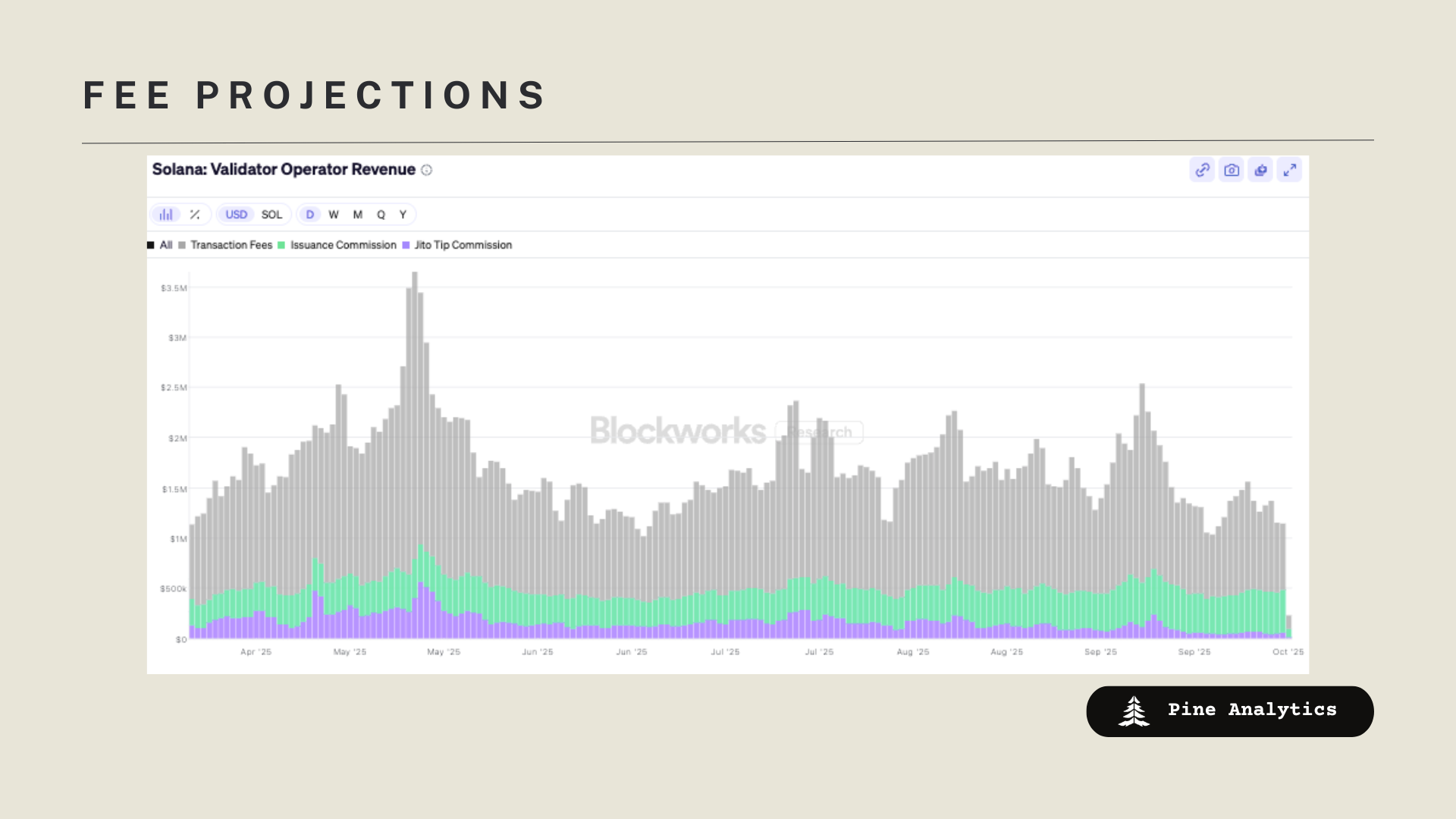

在过去的 6 个月中,solana 网络为验证者产生了 50 万到 300 万的交易费用收入。这可以按年计算,平均每天约 120 万美元的费用,每年约 4.38 亿美元的收入。目前,double zero 拥有链上所有 stake 权重的约 28.75% 在 double zero 上运行,因此如果 solana 继续保持大致相同的费用收入,double zero 每年将从其基础费用、投票费用和优先费用的 5% 费用中获得约 620 万美元的收入,如果他们捕获链上 100% 的 stake 权重,则每年最多收取 2190 万美元的费用。

在过去的几个月中,验证者每天赚取 6 万到 30 万美元的费用,这可以按年计算约为 3650 万美元,因此 double zero 对 jito 小费收取的 5% 的费用将使他们在当前的网络 stake 权重下每年赚取约 52.4 万美元,如果他们设法获得链上 100% 的 stake 权重,则每年赚取 182 万美元。

最后,在过去的 6 个月中,验证者每天从发行中赚取 25 万到 42 万美元,按每天 35 万美元的验证者收入计算,这可以按年计算约为 1.27 亿美元。鉴于此费用仅在 double zero 达到绝大多数 stake 权重(66%)后才会推出,因此此 5% 的费用将使他们每年赚取 420 万美元到 630 万美元,具体取决于他们在 66% 以上获得的 stake 权重。

因此,按照 solana 目前的价格和活跃水平,double zero 将根据其当前的 stake 权重和第一个费用类型生效,每年赚取 620 万美元,并且在 100% 的网络 stake 权重和所有费用类型推出后,每年最多可赚取 3000 万美元。现在,solana 的价格和活跃水平都非常多变,如果价格和费用水平一直保持在 2024 年第四季度的水平,double zero 可能会赚取大约两倍的收入,在 100% 的 stake 权重和所有费用生效的情况下,每年总计 6000 万美元。

DoubleZero 估值和预期

目前,2Z 的交易市值为 9.38 亿美元,完全稀释估值(FDV)为 27 亿美元。按照目前的收入率,如果捕获 100% 的 Solana 网络并推出所有费用,则 FDV 与年度收入之比为 450,收入与 FDV 之比为 90。

我们认为,对 double zero 代币进行估值归结为 3 个主要因素:他们能够获得并保持 100% 的 Solana stake 权重并维持计划收取的费用的执行风险、Solana 的增长潜力以及他们可能从扩展到其他链中获得的潜在收入。

目前,我们将多链扩展的估值设为零,因为它在他们的路线图中不是很明显,并且鉴于他们的费用与网络的代币价格和费用生成密不可分,因此我们将他们视为 Solana 代理。目前,Solana 的 FDV 与实际经济价值之比为 162,我们认为 double zero 的收入与 FDV 之比应低于 Solana 的 FDV 与实际经济价值之比,因为 double zero 具有依赖性和执行风险。

两个大问题是:在中期,除了他们的 stake 池之外,double zero 能否为验证者提供有意义的价值来证明他们 5% 的佣金是合理的;以及在长期,如果 Solana 网络发展到非常庞大的规模,他们是否能够继续对验证者产生的经济价值收取一定比例的费用,或者竞争对手是否会迫使他们对服务收取固定的美元成本。

考虑到获得 100% 网络份额的执行风险和被商品化的长期风险,我们认为对该代币的良好估值应为 Solana 的 FDV 与实际经济比率的 20%,再加上他们的 100% 网络捕获加上完全费用推出与 FDV 的比率,这将使我们评估的公平 FDV 为 9.6 亿美元,价格为 0.096 美元。

最后的想法

DoubleZero 代表了迄今为止将验证器网络——Solana 看不见的管道——转变为可投资的堆栈层面的最雄心勃勃的尝试之一。其分阶段的费用结构和性能至上的设计使其不仅仅是一种投机性的叙述;它是一种基础设施的赌注,它随着验证器经济学而不是零售情绪而扩展。如果团队执行得当,DoubleZero 可能会从一个优化层演变为 Alpenglow 下一代 Solana 吞吐量和协议设计的基础依赖项。挑战在于将早期的技术成功转化为持久的、全网络的采用,而不会通过竞争或成本压力来削弱其 5% 的提取。

按照目前的估值,2Z 的交易是与 Solana 验证器经济相关的增长型衍生品——是对网络未来效率和费用强度的杠杆化敞口。我们的框架将其定价为 Solana 的代理,并使用贴现的倍数来反映执行和依赖风险,从而得出接近 9.6 亿美元的公平 FDV 估计值。前进的道路取决于两个里程碑:证明除了 stake 池之外,可衡量的验证器收益有所提高,并在 Solana 成熟为万亿美元级的结算层之后保持主导地位。如果清除了这些门槛,DoubleZero 就可以证明其作为 Solana 连接组织的地位是合理的——并且是少数几个价值直接来自实际网络性能的加密资产之一。

- 原文链接: pineanalytics.substack.c...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~