2026年展望:重构——Ingeun的视角

文章分析了机构投资者在2026年对以太坊的持续兴趣,以及零知识证明(ZK)技术的发展趋势。机构投资者逐渐将以太坊视为一种成熟的资产,并积极参与DeFi生态系统。同时,ZK技术正从区块链扩容方案向独立产业生态系统转型,zkVMs和验证市场的兴起为ZK技术的工业化奠定了基础。

主要内容

-

2025年,监管变得更加明确,以太坊被认为是“数字商品”,从而导致机构投资者开始认真积累以太坊,并将其引入传统金融领域。机构正在迅速扩展所谓的“主动资金”策略,他们不仅持有以太坊,还直接参与到强化的DeFi生态系统中,该生态系统符合安全和KYC·AML标准,以寻求额外的收益。

-

以太坊网络和主要协议正在通过可扩展性升级和以机构为中心的基础设施的开发,构建一个允许大规模资本在生态系统中稳定流通的环境。随着养老基金等大型长期资本的持续流入,以及像401(k)计划等更强大的机构支持,预计2026年机构对以太坊生态系统的投资将持续增加。

-

如今,ZK技术正进入一个转型期,它正在超越简单的区块链可扩展性解决方案,发展成为一个配备基础设施和市场结构的独立工业生态系统。由于被称为“zkVM”的工业基础的快速发展,开发障碍已显著降低,而实现实时证明的竞争正在加速。

-

此外,“prover 网络”(有效地购买和销售高性能计算能力)和旨在降低成本的“verifier 网络”的出现,开始形成一种经济市场结构。随着包括人工智能和金融在内的各个领域的需求激增,ZKP市场预计将增长到与PoS质押市场一样大,并最终像HTTPS一样,将自己确立为数字生态系统的核心信任层。

1. 机构在2026年还会继续选择以太坊吗?

1.1 资本流入:机构涌入以太坊

2025年是机构投资者开始认真进入加密货币市场的一年。随着监管变得更加清晰和市场成熟,机构开始将加密资产视为战略性持有物,因为它们具有高回报潜力和投资组合多元化的优势。根据安永(EY)2025年的调查,83%的全球机构投资者表示,他们计划在2025年内增加其数字资产的配置。

在这些资产中,比特币和以太坊最受关注。特别是,以太坊受到了来自DATs(数字资产金库)的显著且持续的购买。最具代表性的以太坊DAT Bitmine,仅在2025年就购买了约300万个ETH,年底持有超过350万个ETH,约占以太坊总供应量的2.8%。这种机构积累背后的原因是,以太坊越来越被认为是传统金融体系中除了比特币之外的成熟资产。

这种看法在2024年末现货以太坊ETF继比特币之后获得批准时得到加强,并在2025年7月《清晰法案》通过时更加巩固。该法案奠定了将比特币、以太坊和Cardano等加密货币归类为数字商品的基础。通过将这些区块链识别为“成熟区块链”,以太坊摆脱了被归类为证券的风险,并巩固了其作为“商品期货交易委员会(CFTC)”管辖下的商品的地位。

这种监管清晰性加强了传统金融机构采用以太坊所需的机构基础设施。贝莱德的BUIDL基金和德意志银行的通证化倡议说明了主要金融机构如何开始积极将以太坊整合到实际业务运营中,延续了同样的趋势。

1.2 资本流动:从以太坊流入到其DeFi生态系统

然而,机构选择以太坊不仅仅是因为监管放松,或者因为它在传统金融体系内实现了与比特币的平价。以太坊通过智能合约实现了“可编程货币”的概念,使机构投资者能够超越简单的ETH持有,直接参与到流动性和收益机会并存的DeFi市场中。这种功能性效用已成为机构偏爱ETH的重要驱动因素。

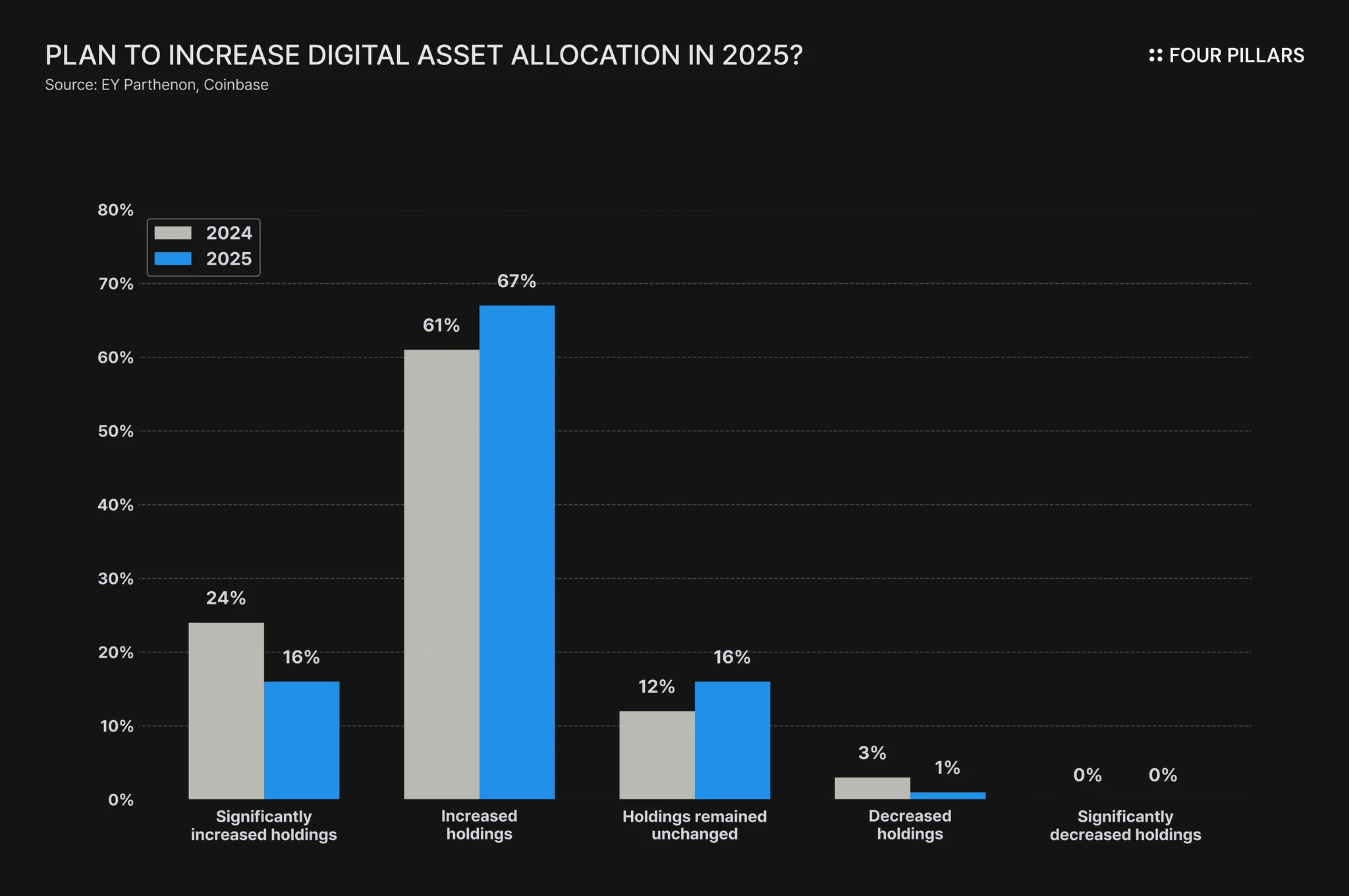

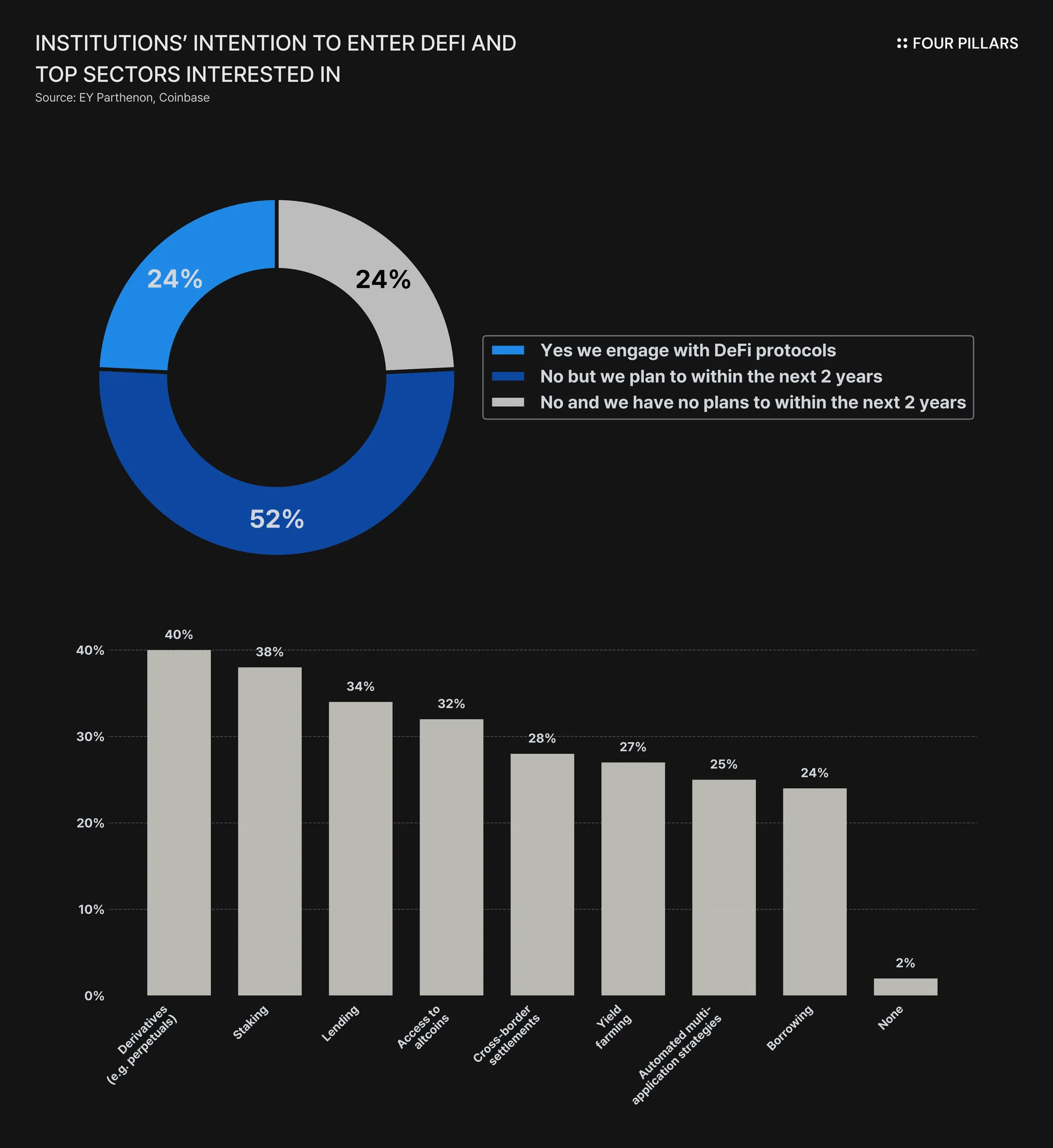

根据安永(EY)的一项调查,52%的机构投资者计划在未来2年内直接参与DeFi协议,24%已经在使用DeFi。机构对以太坊DeFi领域表现出浓厚的兴趣,如质押(40%)、衍生品(38%)和借贷(34%)。

尽管如此,由于监管要求,大约76%的机构仍然只持有现货形式的以太坊。现货ETF必须遵守美国证券交易委员会(SEC)的托管规则,该规则要求资产由合格的托管人持有,而DeFi的非托管结构未能满足这一要求。虽然质押最初在ETF批准时因对削减和中心化的担忧而被禁止,但到2025年,SEC确定流动性质押不是证券,为某些产品(如Grayscale ETH ETF)中的质押选项创造了动力。然而,直接参与DeFi仍然存在违反与未注册证券或《银行保密法》(BSA)规定的KYC·AML义务相关规则的风险。

DAT公司的运营灵活性高于ETF,因为它们不直接管理客户资产,但作为上市公司,它们受到内部控制和财务报告要求的约束。通过DeFi产生的损失可能会引发信托责任诉讼风险,并使这些公司面临来自SEC或CFTC的额外注册要求,促使许多机构维持保守的基于现货的策略。

安全风险也阻碍了机构进入DeFi。2025年11月的Balancer黑客事件利用了智能合约的_batchSwap_函数中不精确的舍入机制。利用此漏洞,攻击者在包括以太坊、Polygon和Base在内的多个链上重复执行交易,积累了交换期间产生的小额代币差额。虽然每笔交易产生的收益微不足道,但它们的累积超过了1亿美元。这一事件表明,即使是微小的智能合约缺陷也可能造成重大损失,从而增强了机构对DeFi相关风险的认识。

以太坊DeFi生态系统正在迅速应对这些挑战。Aave、EtherFi、mETH Protocol和EigenCloud等主要协议正专注于安全性和监管一致性,以支持机构资本的流入。

-

安全性:自2025年以来,Aave聘请了Certora和Enigma Dark进行验证,EtherFi和EigenCloud使用了Certora,mETH Protocol则接受了MixBytes和Blocksec的审计,目的是提前预防漏洞。

-

监管一致性:在监管方面,Aave引入了以机构为中心的实时交易监控和符合FATF AML指南的人工智能驱动的KYC系统。EtherFi与DAT ETH Strategy合作,提供符合KYC的restaking解决方案,允许机构在参与DeFi的同时满足内部控制要求。

这些安全性和合规性增强正在将以太坊DeFi生态系统提升到机构级金融基础设施的水平。因此,机构投资者已开始超越现货ETH持有,并探索以太坊的可编程性带来的新收益机会。

1.3 资本管道:将流入转化为主动流动

随着机构投资者进入DeFi生态系统的基础正在建立,以太坊和DeFi项目认识到机构资本将成为未来增长的驱动力。因此,他们正在超越简单地吸引资本,转向最大程度地保留和流通(流动)进入以太坊生态系统的资本。

1.3.1 以太坊网络

L1/L2可扩展性升级

在2024年3月,Dencun升级引入了proto-danksharding(EIP-4844)并应用了基于blob的数据结构,这显著降低了数据的可用性成本。随后的Pectra升级使blob容量翻倍,进一步加强了L2费用降低的效果。

计划于2025年12月进行的Fusaka升级计划应用PeerDAS(点对点数据可用性抽样)来提高数据抽样的效率并进一步降低rollup成本。这一系列可扩展性改进旨在使以太坊网络具备全球级别的吞吐量,并为机构级DeFi平台可靠运行奠定基础。

以太坊为机构服务

为了促进机构采用,以太坊基金会已开始组织专门的策略并创建专门的渠道来执行它们:

-

启动机构门户:在2025年1月底,以太坊基金会为机构投资者开设了一个官方网站,该网站提供有关安全架构,隐私技术,L2可扩展性以及RWA,稳定币和DeFi用例的全面指导。它特别强调了来自贝莱德,Visa和Coinbase的示例,帮助机构理解以太坊作为链上金融基础设施。

-

万亿美元安全倡议:一项实现能够支持价值数万亿美元资产的安全级别的计划,不仅侧重于协议级别的技术稳健性,还侧重于提高钱包的可用性和安全性。这旨在加强机构资本所需的信任基础。

-

Etherealize:一个与以太坊基金会密切合作的组织,负责监督机构产品和营销职能。凭借TradFi的经验,它充当了华尔街和以太坊之间的桥梁。它开发了为机构量身定制的技术解决方案,例如通证化和隐私基础设施,并开展研究和业务开发活动,将以太坊重新定义为产生现金流的资产,从而促进机构资本的流入。

1.3.2 以太坊 DeFi 生态系统

Aave

通过其2025年第四季度的V4升级,Aave引入了中心辐射型流动性模型,并集成了Chainlink的自动化合规引擎(ACE),同时还与Maple Finance建立了合作关系以将机构资产连接到价值400亿美元的DeFi借贷市场。该模型可以有效分配机构资本,并通过RWA扩展来促进长期资本的加入。

此外,Aave还推出了Horizon平台,该平台允许机构或合格用户使用通证化的RWA作为抵押品来借入稳定币。Horizon旨在满足监管要求,例如SEC等机构施加的KYC、AML和报告义务,使其成为使ETF或DAT能够利用DeFi的同时最大程度地降低法律风险的桥梁。

EtherFi

通过2025年第三季度的升级,EtherFi加强了机构级ETH质押,并批准了5000万美元的ETH回购计划。其与FalconX的集成使其可以充当DeFi和传统金融之间的桥梁。这支持了稳定的机构流入,并通过流动性质押和restaking加速了收益的产生。

EtherFi还在与Linea、EigenCloud和Anchorage Digital合作,以从SharpLink部署2亿美元的机构ETH,从而将EtherFi定位为SharpLink的ETH的关键质押解决方案。

mETH 协议

通过与Republic Technologies的合作,mETH 协议确立了自己作为一家上市公司财务部选择的首个流动性质押平台。CopperHQ 的托管支持使机构可以安全地捕获原生 mETH 收益,而与主要交易所 Bybit 的集成则提高了机构的访问性和便利性。凭借其提供额外 restaking 收益的 cmETH 产品,机构可以在 mETH 协议的以机构为导向的 DeFi 服务中最大程度地提高资本效率和回报。

EigenCloud

EigenCloud 利用 restaking 机制来加强以太坊的安全性,同时为机构提供额外的收益机会,从而在吸引机构资本方面发挥着积极作用。如前所述,它获得了来自 SharpLink 的 2 亿美元 ETH 部署,从而将自己确立为机构 ETH 资本的中心枢纽。

在 2025 年 11 月,EigenCloud 还与 Token Terminal 建立了数据合作关系,从而为机构投资者提供标准化指标并提高透明度。它与 Linea 的集成(包括 EigenDA 并增强可扩展性)进一步增强了机构级基础设施所期望的稳定性。

1.4 机构在 2026 年还会继续热爱以太坊吗?

随着以机构为中心的资本管道开始认真运营并且机构资金开始流入,以太坊、DeFi 生态系统和现有零售投资者都可能在多个维度上经历结构性变化。

2025 年特朗普政府的行政命令 (EO) 允许将大约 9.3 万亿美元的 401(k) 计划资产用于加密货币投资,这就像大规模机构流入的起跑枪,其规模与零售资本完全不同。特别是,DCA(美元成本平均法)结构(其中一部分工资定期投资)意味着长期且稳定的资本流入加密货币市场,并为以太坊生态系统创造了强大的良性循环。

-

市场稳定性和信誉提高:机构的大规模 ETH 购买和长期持有降低了市场波动性,并将以太坊转变为更成熟的资产。这提高了零售投资者长期持有以太坊的信心,而 ETF 等产品的扩展提高了监管清晰度并增强了整体市场信任度。

-

更强大的以太坊安全性和更高效的DeFi:机构参与质押增强了以太坊网络的安全性,并且向DeFi协议提供大规模流动性降低了交易滑点,从而为零售用户提供了更低的交易成本和更高的流动性。

-

增加可访问性:机构参与 DeFi 将以太坊提升到主流金融资产的水平,并为零售投资者提供间接的敞口机会。通过 ETF 或以机构为中心的平台进行访问对新手 DeFi 投资者具有教育意义,而机构参与市场则为该领域带来了更高质量的数据和研究材料。

也就是说,仍有几个挑战需要解决:

-

收益下降:随着机构资本的流入,DeFi 的收益逐渐下降。因此,经风险调整后的回报概况可能会变得不那么有吸引力,并且将现实世界资产 (RWA) 连接到链上以弥补这一点需要持续的努力。

-

中心化风险:随着质押的 ETH 集中在 Lido 等大型平台上,对中心化的担忧正在增加。Vitalik Buterin 也指出了这个问题,如果大型机构资本出于稳定性的原因集中在特定平台上,则以太坊的去中心化可能会被削弱。为了缓解这种情况,有必要设计激励措施来鼓励质押平台之间的多元化,并有意识地分配 DeFi 市场份额,以便引导机构投资者构建多元化的质押投资组合。

即便如此,机构对以太坊的热爱不太可能轻易消退。这是因为美国劳工部 (DOL) 正在将加密货币视为中性资产,并且正在扩大各种类型机构资本的访问权限,不仅包括 401(k),还包括养老基金和大学捐赠基金。

例如,管理着大约 1000 亿美元的密歇根州养老金系统 (MSRS) 在 2025 年初通过持有 46 万股 Grayscale ETH Trust (ETHE) 的股票(约 960 万美元)增加了其对以太坊的直接敞口。此外,管理着大约 1500 亿美元的 威斯康星州投资委员会 (WSIB) 在 2024 年从加密货币基金投资中获得了大约 2 亿美元的利润,并且在经 SEC 批准流动性质押后,宣布计划到 2026 年将其大约 5% 的资金分配给 RWA 和 DeFi。

如果这种与传统金融的监管一致性和进一步的技术信任建设持续下去,那么机构对以太坊的热爱可能会持续到 2026 年。机构将不再把他们之前仅以现货形式持有的以太坊视为“死钱”,而是将其用作产生持续衍生回报的“主动资金”。这种转变将转化为以太坊网络更强的安全性和 DeFi 中更高的资本效率。因此,零售投资者将从以太坊价值稳定性和 DeFi 的交易效率方面获得更好的环境。

2. ZK 的双引擎:zkVM 和证明·验证市场

2.1 工业化之前转型阶段的 ZK 技术

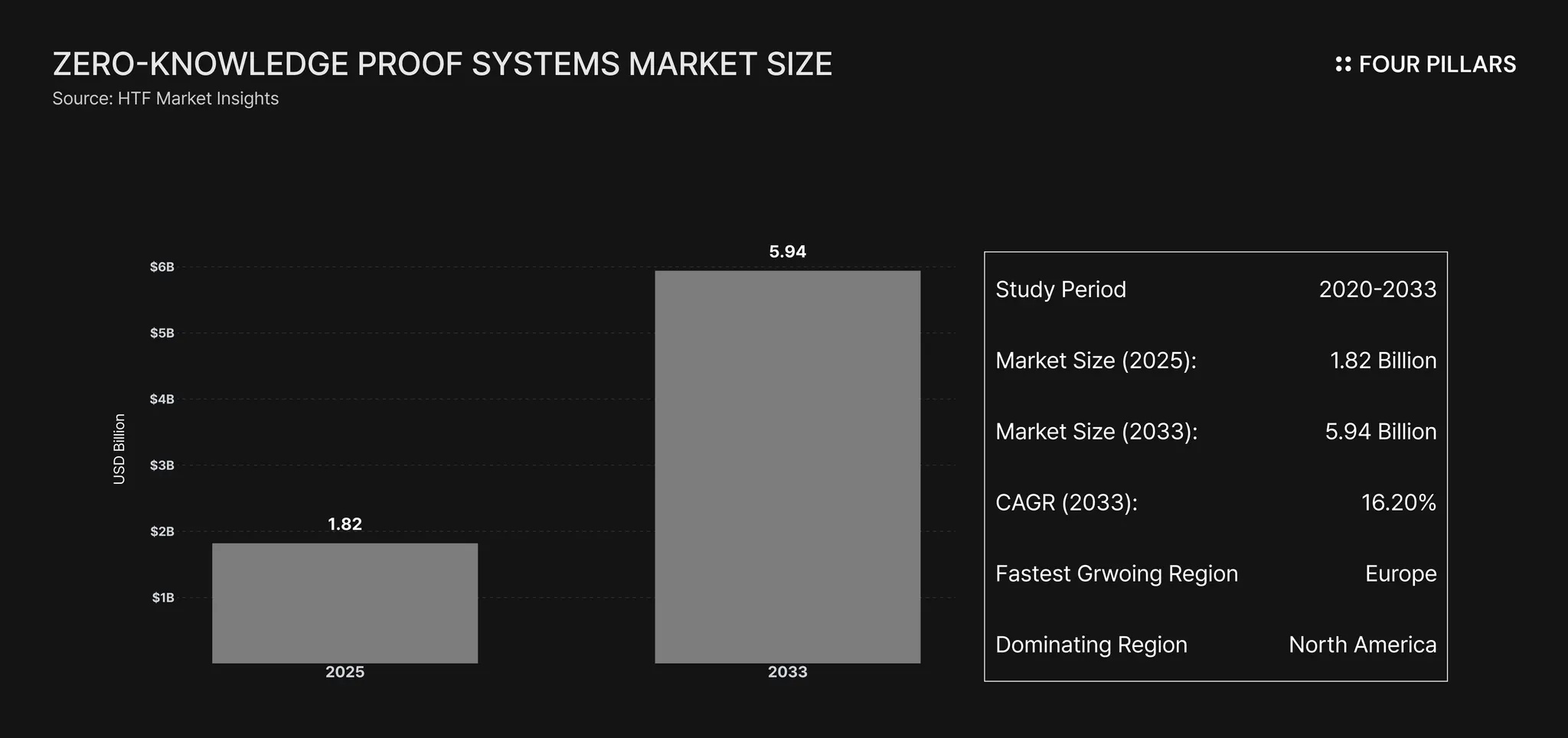

目前,零知识(ZK)技术仍处于建立自身成为独立生态系统之前的工业化前阶段,并且仍处于严重依赖区块链的转型期。截至2025年,市场规模估计约为18亿美元,不到全球IT基础设施市场的1%。

到目前为止,需求几乎完全集中在用于扩展以太坊L2的ZK-rollup上。相比之下,ZK在应用程序或基础设施领域中的使用份额非常低,以至于在统计上微不足道。这表明,ZK技术仍然主要用作改善区块链性能的辅助工具,而不是作为独立的行业。

然而,在区块链之外,出现了一些实验性的尝试。数字身份(DID)、保护隐私的金融用例和AI模型验证(zkML)表明,ZKP的数据隐私和验证功能可以应用于区块链之外。但是,在这些尝试能够演变成更广泛的行业应用之前,仍然存在一些挑战。

2.2 ZK工业化的两个要求:基础设施和经济结构

在19世纪初,电力还是一种没有离开实验室的技术。迈克尔·法拉第的发现要成为一个行业,需要两个阶段。

首先,必须建立“基础设施”。在爱迪生、特斯拉和威斯汀豪斯建造连接发电厂、输电线路和变压器的电网之前,工厂都是自己运营发电机,电力仍然效率低下。一旦电网建成,任何人都可以通过插入插座来使用电力,电力成为一种广泛使用的资源,极大地提高了生产力。

其次是“经济结构”的形成。随着在电网顶部引入电表,生产者和消费者成为不同的实体,并且出现了一个用户根据消费量付费的公用事业市场。这种结构使工厂能够放弃自给自足,并选择高效的集中电力。

如今,ZK技术正处于类似于从自给自足时代向电网时代过渡的阶段。允许任何人轻松执行复杂加密电路的通用基础设施,即ZK虚拟机(zkVM),正在迅速发展,并且用于购买和销售证明和验证计算的经济结构也开始在其上形成。

2.2.1 阶段 1:zkVM 作为通用 ZK 基础设施

正如电网将电力转变为通用能源资源一样,zkVM 将 ZK 技术从专家保留的领域扩展到通用计算环境。以前,每个应用程序都需要设计自己的专用“电路”,但由于 zkVM,开发人员现在可以使用 Rust 或 C++ 等通用编程语言编写代码,并且 zkVM 会自动将其转换为对证明友好的形式。这可以被视为标准基础设施的出现,该基础设施显着降低了进入门槛。

此外,当竞争加剧时,技术往往会进步得更快。加速这一趋势的是以太坊基金会在 2025 年 7 月发布的实时证明 (RTP) 基准。该基金会提出了六项具体指南,包括“在 10 秒内证明一个以太坊区块(超过 99% 的区块)”和“总成本必须保持在 10 万美元以下”。该基准成为评估 zkVM 是否能跟上实际区块链网络吞吐量的关键指标,从而推动主要的 zkVM 项目竞相满足这些标准。

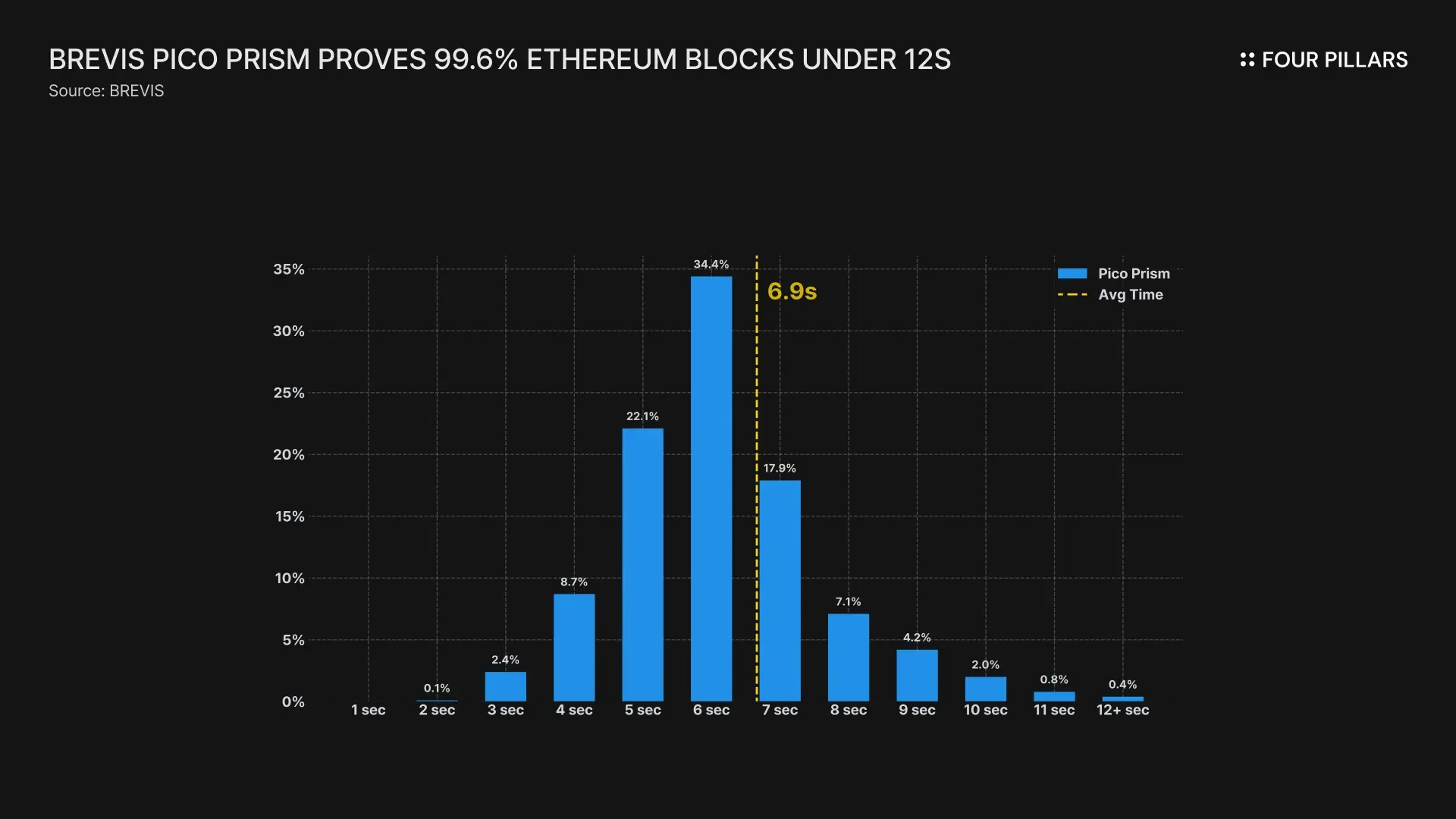

Brevis 制造的 Pico Prism

Brevis 的 Pico Prism 目前在速度和效率方面最为突出。使用 64 个 RTX 5090 GPU,它平均在 6.9 秒内证明 99.6% 的 45M gas 以太坊区块,从而提供最接近以太坊基金会 RTP 基准的性能。Pico Prism 旨在打造个人可以在家生成证明的家庭证明新时代,它通过提高成本效益,其模块化架构针对可验证的 AI 和智能 DeFi 应用程序。

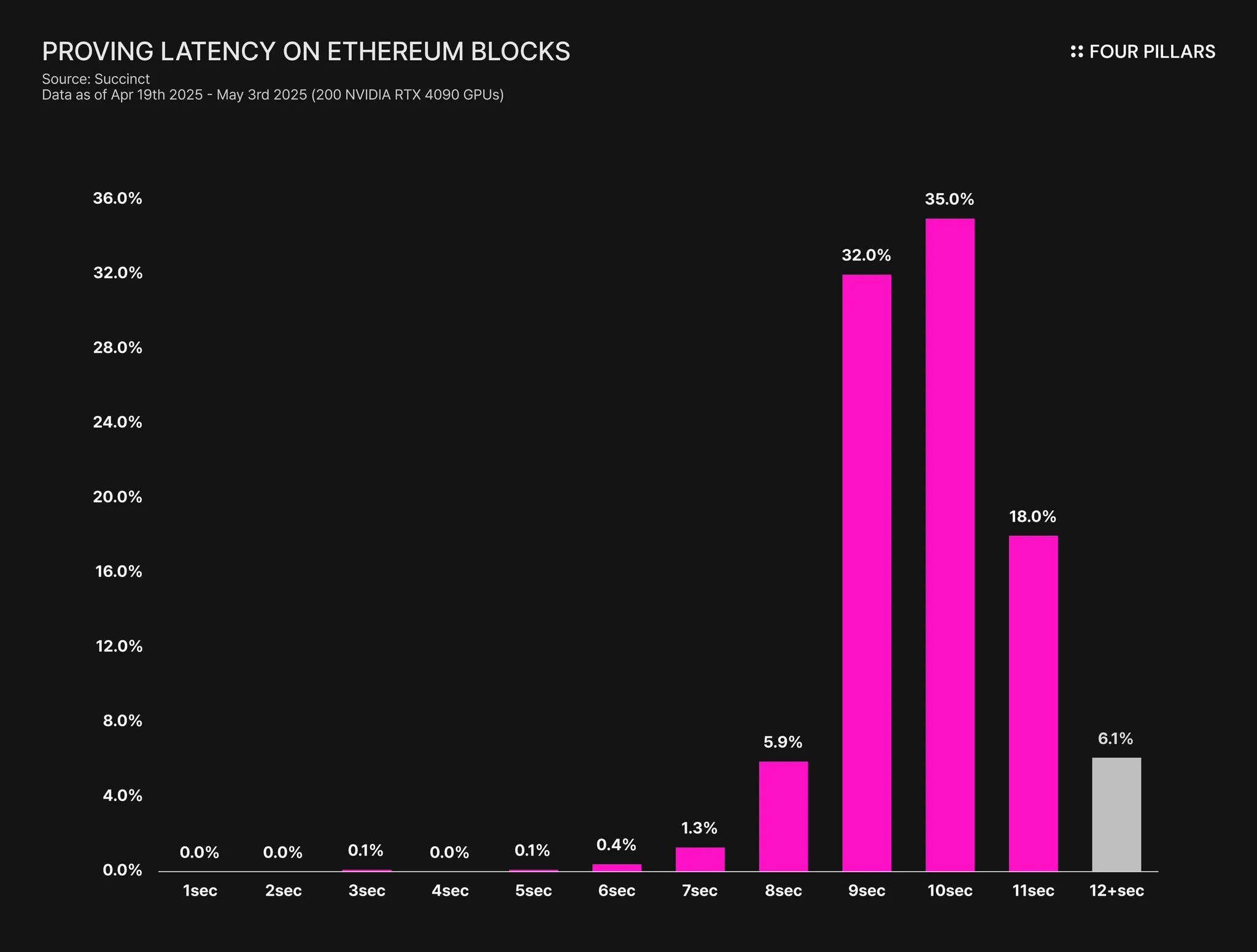

Succinct 制造的 SP1 Hypercube

Succinct 的 SP1 Hypercube 是一种新模型,可增强 SP1 框架的内部性能。SP1 框架已被 Arbitrum 和 Mantle 等主要 rollup 正式采用。它在 12 秒内证明大约 93% 的以太坊区块,并接近 RTP 基准。通过与 Nethermind Security 的合作,它还完成了“形式验证”,从而获得了适用于金融级基础设施的可靠性级别。

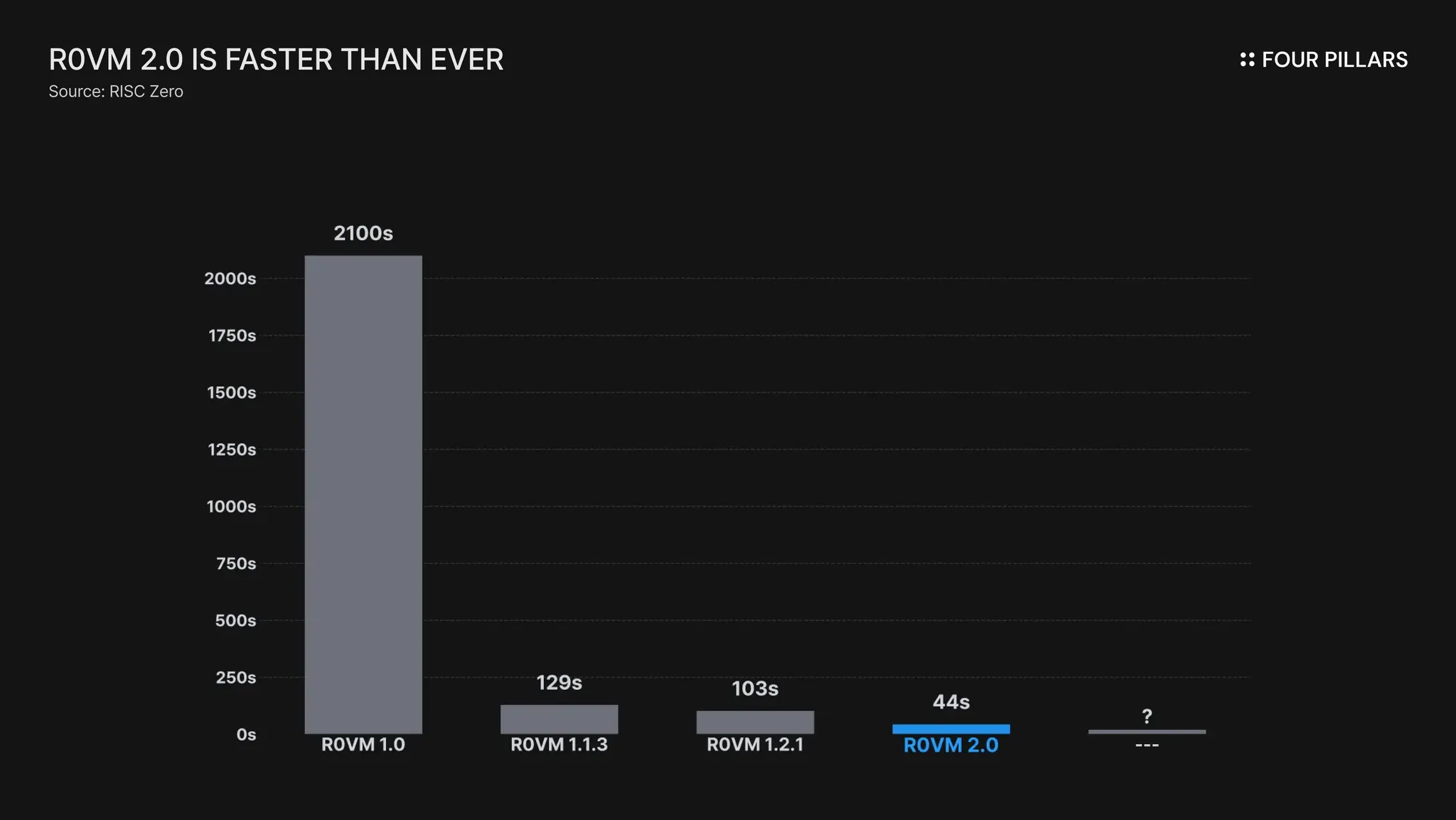

RISC Zero 制造的 R0VM 2.0

作为 zkVM 的早期先驱,RISC Zero 在 R0VM 2.0 中增强了效率和可扩展性。与之前的版本相比,它将内存效率提高了 15 倍,并将证明成本降低了 5 倍,从而即使在需要大规模计算的环境中也能实现经济运行。它还将内存限制扩展到 3GB,从而可以证明以前不可行的复杂程序。

2.2.2 阶段 2:证明和验证作为开放市场

随着 zkVM 基础设施开始形成,一个证明和验证市场正在兴起,以有效分配计算资源。无论基础设施多么先进,如果没有经济效率,它就无法工业化,因此证明和验证开始发挥资产和交易单位的作用。

Prover网络

证明需要高性能 GPU,这需要大量的固定成本。为了解决这一成本负担,一个双边市场正在增长,外部参与者提供闲置的 GPU 资源并赚取奖励,而无需自己拥有高端硬件。一种证明云结构正在形成,用户只需单击几下即可借用全球 GPU 集群容量。从 2025 年下半年开始,这个市场开始显示出显着的吸引力。

-

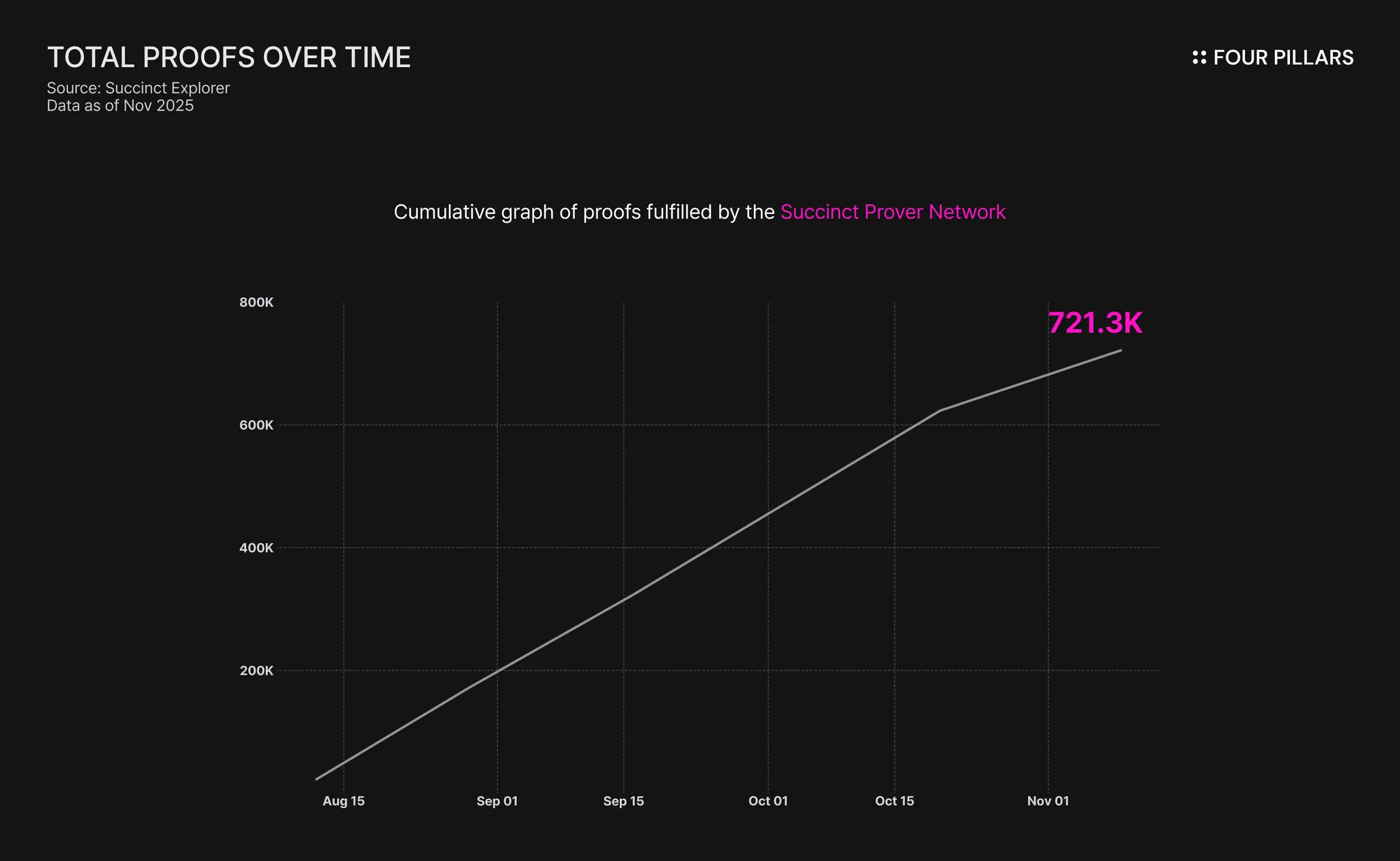

Succinct Prover 网络:该网络基于 SP1 基础设施,自 2025 年 8 月在主网上启动以来,发展迅速。通过“证明竞赛”机制,选择为每个任务提供最高效率价格和速度的证明者。截至 2025 年 11 月,它总共处理了超过 72 万个证明。

-

Boundless:Boundless 构建在 RISC Zero zkVM 之上,于 2025 年 9 月在 Base 链上启动了其主网。它采用了“PoVW (Proof of Verifiable Work)”,该机制执行有用的证明计算,而不是无意义的哈希工作。在启动后的两个月内,有超过 2,700 名证明者参与并处理了超过 156 万个请求。这表明建立了一个开放的市场,即使是中小型的证明者也可以通过 ZKC 激励来为生态系统做出贡献。

Verifier网络

还出现了专门的层,它们捆绑了大量的证明,以降低在相对较慢或昂贵的区块链(例如以太坊主网)上进行验证时的验证成本。

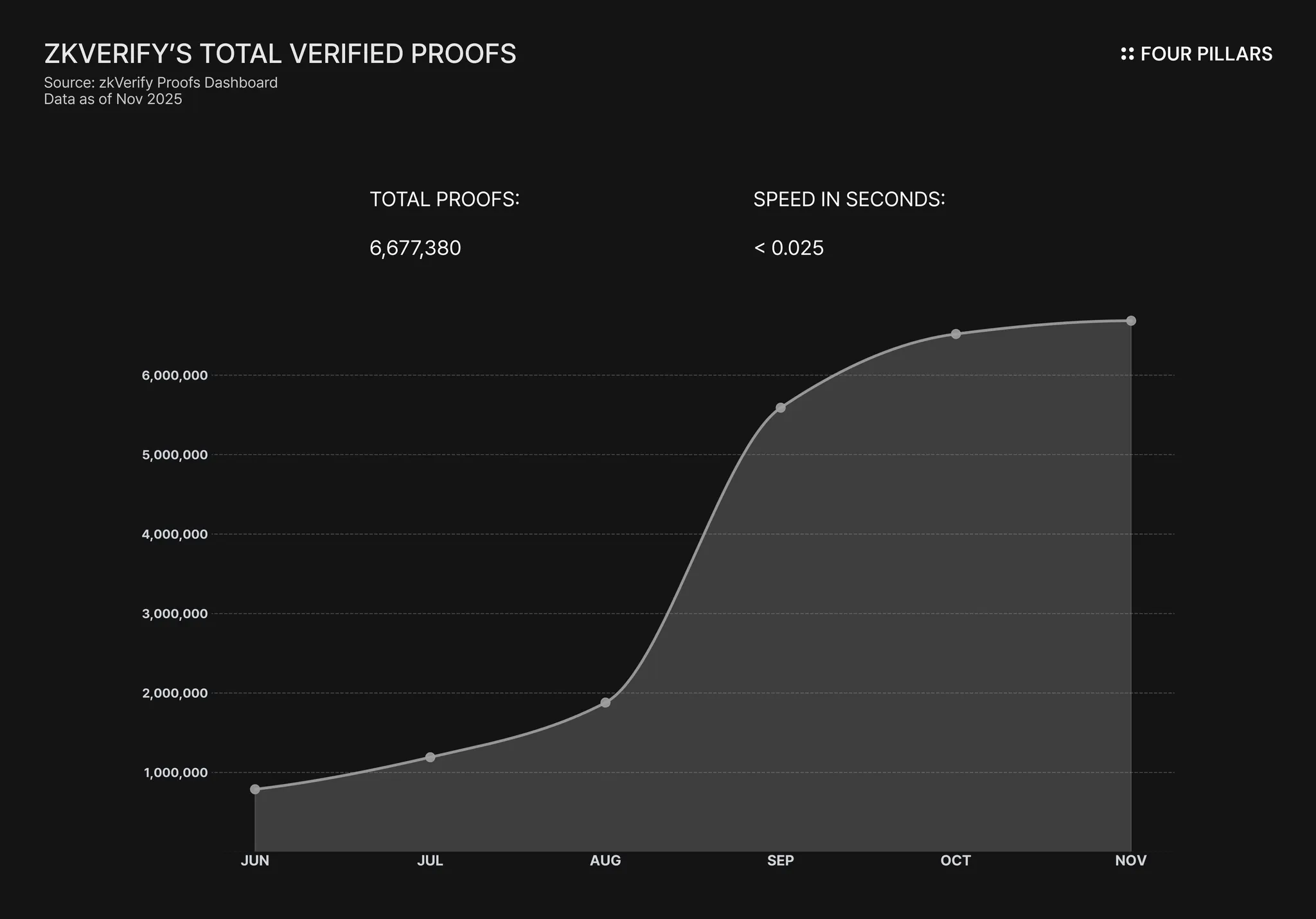

- zkVerify:一种专门用于 ZKP 验证的 L1 区块链。它将数千个单独的证明聚合成一个聚合证明并将其提交给以太坊,与传统方法相比,可将 gas 成本降低 90% 以上,并提供亚秒级的验证延迟。在测试网上完成超过 600 万次验证后,它于 2025 年 9 月启动了主网,并且目前正在扩展为一个通用验证层,与 40 多个网络建立了合作伙伴关系。

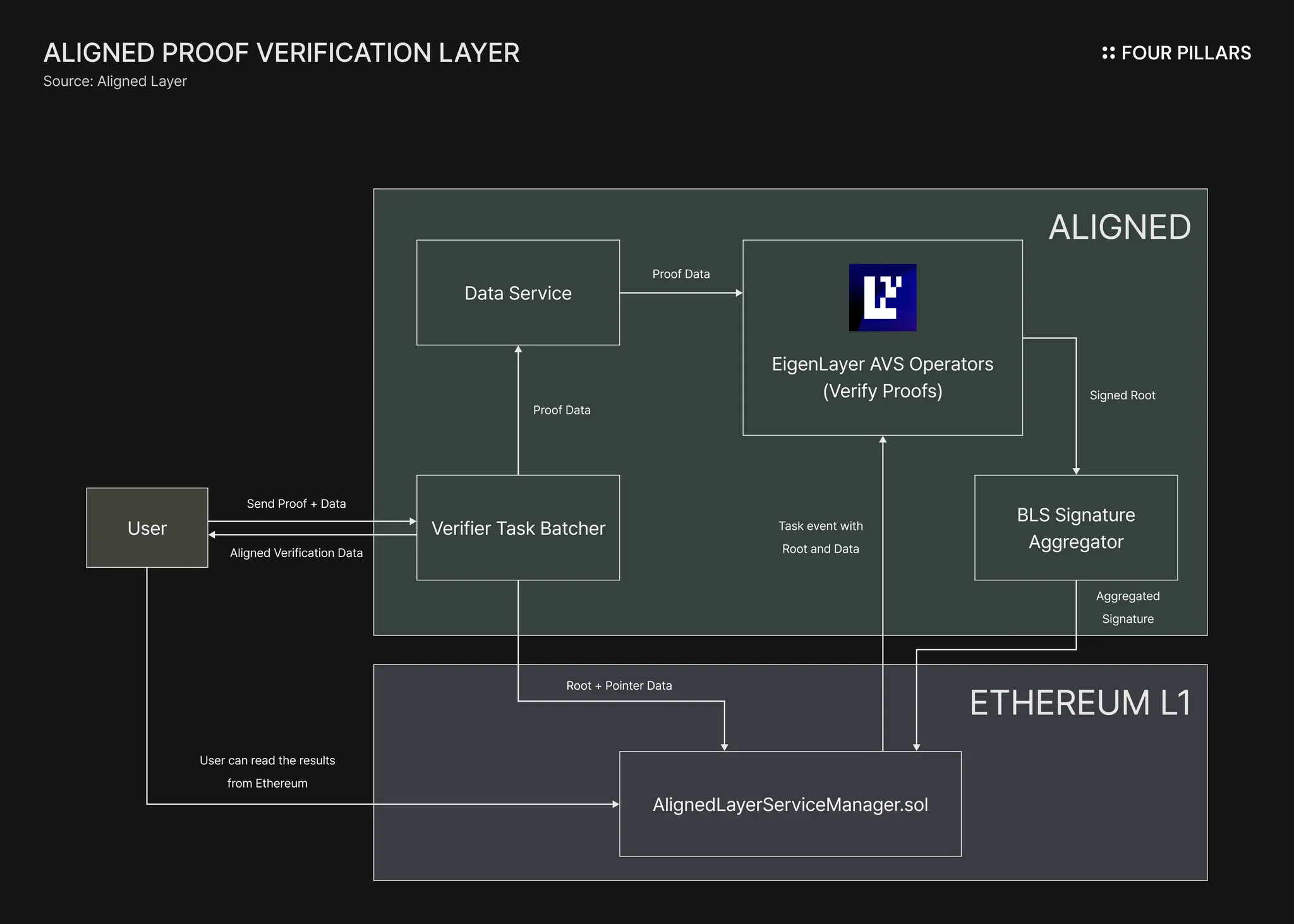

- Aligned Layer:一个作为 EigenLayer AVS 运行的 ZKP 验证层,旨在以大约 25 万 gas 的价格快速且廉价地在以太坊主网上处理 ZKP。通过使用证明聚合服务一次处理数千个证明,它可以缓解 gas 限制约束。它支持多种 ZK 系统(SP1、RISC Zero、Groth16 等),并且基于通用兼容性和去中心化安全模型,正在与 40 多个合作伙伴快速增长。

2.3 通过正反馈循环实现可持续的 ZK 增长

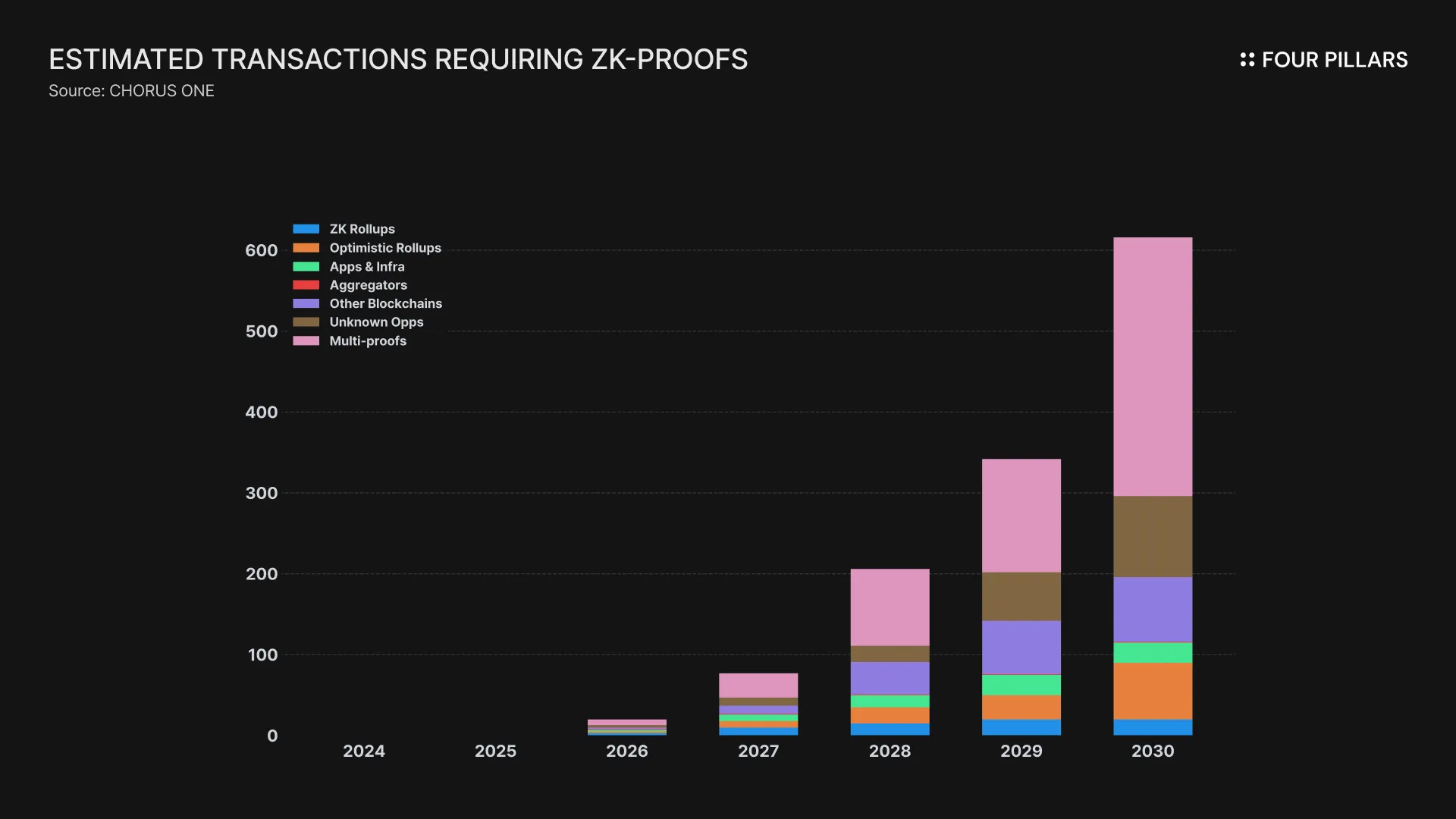

ZK 行业的增长潜力并非基于抽象的预期,而是基于真实且快速增长的需求。根据Chorus One的说法,2024 年大约发生了 5.9 亿次需要 ZKP 的交易,预计到 2030 年,这个数字将增长近 1000 倍,达到 6000 亿次以上。

这种需求不仅限于区块链。ZK 行业具有很高的可移植性,这意味着它可以应用于数据可靠性和隐私至关重要的任何领域,包括 AI、传统金融和医疗保健。

-

AI 和 ML:最近的 zkML 研究 正在获得越来越多的关注,强调 ZK 技术是验证 AI 输出是否被篡改而无需透露训练数据或模型参数的关键工具。

-

传统金融:正如 欧盟的 EUDI 钱包 和 加拿大银行的 CBDC 设计报告 中所说明的那样,ZKP 正被用作一种保护隐私的方式来验证资格标准,而无需透露敏感信息,例如帐户余额或信用评分。

-

制造和供应链:正如 日本的帝人公司 (Teijin) 和荷兰的 Circularise 公司的例子 中所见,ZKP 用于验证原材料的碳排放量和监管合规性,而无需披露专有的公司数据。

这种广泛的需求自然会连接到 ZK 基础设施(zkVM)和经济结构(证明·验证市场)的进步。处理跨各个行业的数千亿个证明和验证请求需要更快、更便宜的通用计算引擎(zkVM)和计算资源的高效市场。

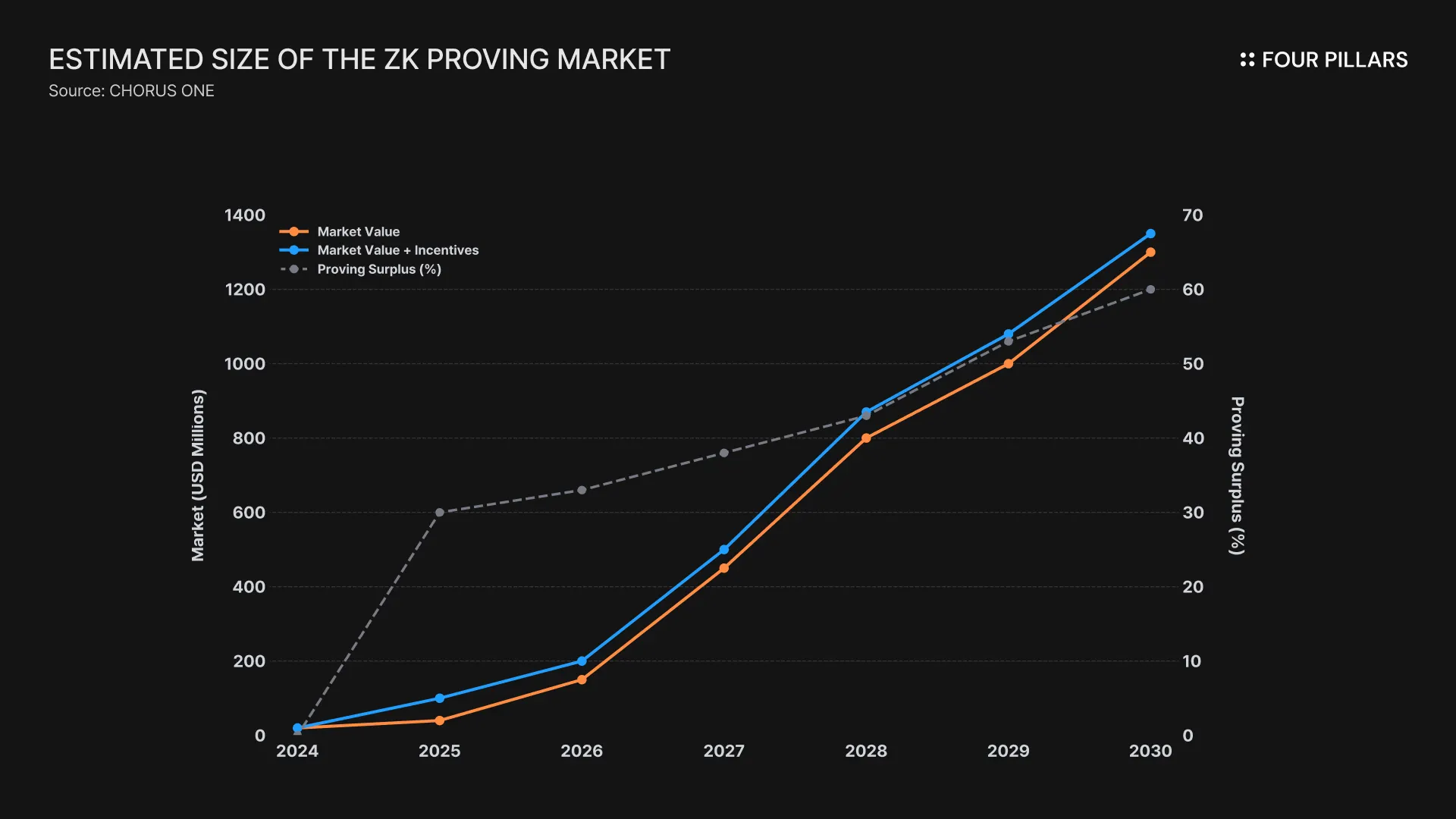

根据 Chorus One 报告,证明和验证市场不再是一个技术子类别,而是正在成为与比特币挖矿 (PoW) 和以太坊质押 (PoS) 并存的新型加密经济基础设施。截至 2025 年初,主要 PoS 链上产生的年度质押奖励估计约为 163 亿美元,而验证者作为基础设施提供商收取的费用约为 8 亿美元。

相比之下,ZK 证明市场预计将从 2025 年的约 9700 万美元增长到 2030 年的约 13.4 亿美元,复合年增长率为 68.6%。与今天的 PoS 验证奖励市场相比,这大约大 1.6 倍。这意味着一旦 ZK 证明和验证基础设施得到牢固建立,它可能会创造类似于或大于当前 PoS 验证基础设施的盈利机会,从而形成加密经济系统中的第三大支柱。

随着大规模需求和资本进入该领域,专业化将加速。为了处理每年大约 6000 亿笔交易的交易量,证明市场将不可避免地围绕大规模证明者网络整合,这些网络可以最有效地提供高性能 GPU 资源。验证市场同样将依赖于能够以低成本处理大量证明的专用验证网络。在未来 5 年内,ZK 技术可能会从纯粹的软件演变为计算商品的大规模市场。

zkVM 和证明和验证市场的增长直接导致整个 ZK 行业更强大的基本面。扩大的证明市场降低了基础设施成本,而较低的进入门槛推动了 AI、金融、医疗保健和其他领域的采用,从而创造了强大的正反馈。

经合组织强调 AI 和隐私增强技术的融合 以及 欧盟将 ZK 证明嵌入为数字 ID 设计中的默认组件的趋势 表明 ZK 技术不再是可选的。一旦这种正反馈循环完全建立,ZK 将从特定行业中使用的工具转变为支持所有数字交互的基础设施。正如 HTTPS 成为 Web 的信任层一样,ZK 技术将成为维护所有数据完整性的隐形支柱。

- 原文链接: 4pillars.io/en/articles/...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~

GitHub 登录

GitHub 登录

Web3 钱包登录

Web3 钱包登录