DeFi 2.0:Olympus DAO (3,3) 研究与总结

- jackchai0922

- 发布于 2023-05-18 12:44

- 阅读 3676

本文深入探讨了Olympus DAO的工作原理及其在DeFi 2.0中的重要性。通过债券机制和协议自有流动性(POL),Olympus DAO力图创造一种去中心化的储备货币,解决传统DeFi的流动性问题,并以高年化收益率吸引用户投资。文章还涉及了协议的最新升级和未来的发展方向。

在希腊神话中, Olympus 是一座神圣的山脉,天堂的众神和他们的仆人都居住在这里;而在 DeFi 的世界中,Olympus 是 DeFi 领域最有趣的经济实验之一,同时也是 DeFi 2.0 的开山始祖。

Olympus DAO 是第一个年化收益率超过 1000% 的去中心化储备货币协议。

执行摘要

本报告主要介绍 Olympus DAO,2021 年 3 月 Olympus DAO 在 Discord 发迹,并自此成为 Web3 最具革命性的协议之一,重塑了我们所知的去中心化金融,作为 DeFi 2.0 的开山始祖,它是一种算法非稳定币,并且目标是成为加密货币界首屈一指的去中心化 储备货币。

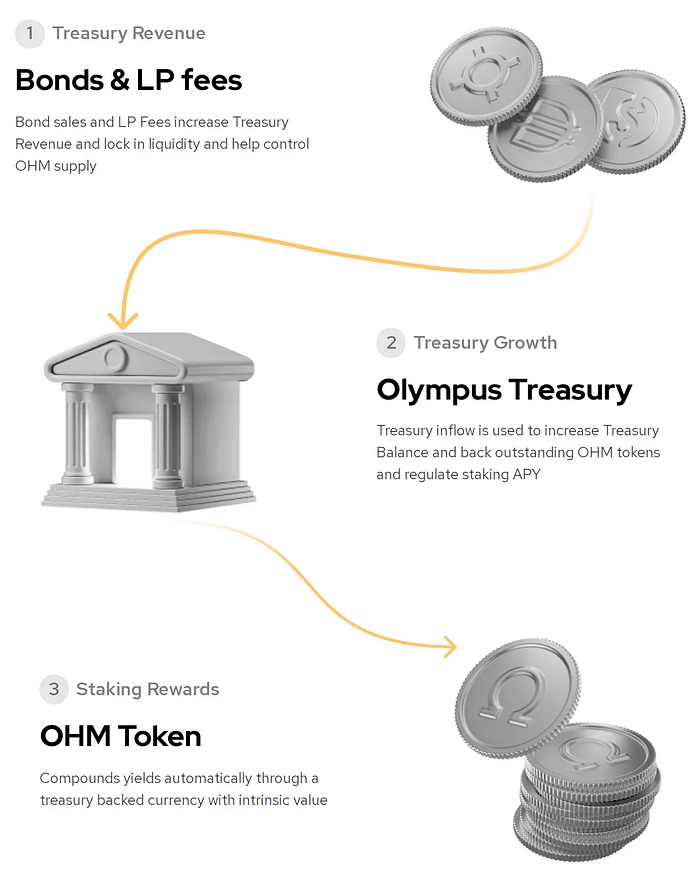

债券机制 是 OHM 成功的关键。它允许用户以折扣价购买债券,等待五天的锁仓期后收到 OHM 代币。每个 OHM 代币都由 Olympus 国库中的资产支持(Backed not pegged),使用通过债券和抵押获得的有价值资产储备来发行和支持其原生代币,创造了一个地板价以维护用户购买力的模型。通过债券机制替代流动性挖矿模型,并以折扣价发行 OHM 和创建 LP 代币来提供流动性,创造了协议拥有流动性(Protocol Owned Liquidity)的概念,解决了 Pool2 结束时流动性损失的问题,在 DeFi 领域是一个重大的发展。

Olympus DAO 的目标是创建一个去中心化、自由浮动但购买力稳定的记账单位。 Olympus DAO 运营着一个由其他加密货币(例如 ETH、Frax 和 DAI)以及 LP Token(OHM-DAI LP、OHM-FRAX LP 等等)组成的金库(Treasury),原因是 DAO 决定每个发行的 OHM 必须有 1 美元或等值的抵押品支援,因此金库的加密货币用于支撑 OHM 代币的价值。目标是让 OHM 成为未来所有 DeFi 产品的基础货币,类似于美元等 全球储备货币,因此也有人称这协议为币圈美联储。

OHM 的持有者有权投票决定 Olympus DAO 系统未来的命运,从而构建一个以社区为主导、以社区为基础的金融平台,确保透明度和稳定性。OHM 曾经是一个成功的项目,提供高 APY 利率,并且有无数仿盘和土矿。Olympus DAO 通过这有趣的(3,3)迷因与创新的经济实验进入 DeFi 2.0 领域,通过创新的 债券机制引入了 Protocol Owned Liquidity 解决了传统 DeFi 流动性挖矿模型的问题,使其成为 DeFi 生态系统中最受关注的协议之一。

背景

“最被使用的加密货币其实只是数字化的美元,这是一种奇妙的讽刺。虽然稳定币可以实现稳定的美元价格,但这并不意味着它们在购买力上稳定。它们的真实价值就像银行账户中的美元一样会变动…”- Zeus

在加密货币领域中,像比特币和以太坊等资产的价格波动很大,因此人们需要稳定币。然而稳定币通常与法定货币如美元相关联,而这些法定货币可能因政府大量印制纸币而贬值,进而影响其购买力。在这样的背景下,Olympus DAO 创建了一种新算法非稳定币,目标类似于金本位制货币体系,金本位制在现代货币政策中虽已不复存在,但大众将 Olympus DAO 誉为加密世界的美联储,为一种全新的储备货币体系 $OHM。

简介

Olympus DAO

$OHM 是以太坊上的 ERC-20 代币,All Time High 曾达到 $1415.26 USD,但目前已缩水 99.27%。该网络作为 DAO 进行管理,并不断推出新的 OIP(Olympus Improvement Proposals),目前已进展到 Olympus V3。Olympus 协议的目标是为 Web3 生态创建一种去中心化的、抗审查的储备货币,而这理念很重要,因为 Web3 金融运动的一个基本目标是培养满足其各种利益相关者需求的去中心化替代经济生态系统。

流动性对于价格和市场稳定性都有很大的影响,然而不是每一种代币或协议都幸运到拥有健康良好的流动性。原先 DeFi 1.0 租用流动性,参与者们可以把流动性借给协议以赚取收益或代币奖励再卖出,这就是传统 DeFi 的挖提卖,但参与者们心态都是投机,因此回报率开始放缓之时,人们会将他们的资产并转向收益更高的协议,对于项目方来说,流动性损失的打击是致命的,同一时间其他公链崛起创造了一个多链的世界,进而分割了仅剩的流动性,最终可能会造成恶性循环的枯竭。

这时候“Protocol Owned Liquidity 协议自有流动性”这个概念就横空出世,既然流动性来来去去会影响价格和市场稳定性,那协议通过机制去“拥有”流动性。

因此 DeFi 2.0 通过各种机制去“拥有”流动性,进而改变了与资本持有者的关系,本协议不是租用流动性,而是旨在通过债券换取协议流动性,拥有资金的用户将他们的资产出售给 Olympus DAO 购买债券以获得打折的 OHM 代币。

质押和债券机制使 Olympus 成为其自身流动性的所有者,这与许多(但不是全部)DeFi 1.0 项目有显著区别,后者在将奖励分配给农民时流动性会减少。

无风险价值与国库

Olympus — The future decentralized reserve currency (olympusdao.finance)

Olympus DAO 是完全抵押并有一个 PCV 机制,PCV 是协议控制价值(Protocol Controlled Value),这比 TVL(Total Value Locked)这种唯利是图的雇佣资本来说,可能更能够当作是项目或者协议的保障。通过协议控制国库储备金,进而实现 OHM 增发回购、债券机制,进而推动 OHM 价值稳定,这里的稳定和稳定币的价格稳定不一样,协议不会要求一个 OHM 要等于一个 DAI,但协议会要求一个 OHM 背后要至少有一个 DAI 同等价值的抵押物来支撑(Backed),赋予其一定程度的内在价值,因此 OHM 被大众普遍认为具有一个底价(Floor Price)或无风险价值(Risk Free Value),其价值相当于支持每个代币发行的资产数量,有点类似金本位货币制度的概念。国库的当前 RFV 相当于稳定币、wETH 以及 LP Token 的价格合计,由于 LP Token 在市场上的价值是有风险的,且由于针对 LP Token 铸造 OHM 需要确保它始终可以支持该 OHM,因此 LP Token 的估值定为最低值并且为了考虑风险,LP 代币还套入一个公式来计算溢价。

在 Uniswap v2 等 AMM 中,我们有价格公式 P(X)= k/x²。对于稳定币来说,P(X) 与 P(Y) 始终等于 1,所以我们可以得到 x²=y²=k,也就是 x=y=sqrt(k),进而得出 x+y=2.sqrt(k)。

对于 OHM,其协议内在价值是 1 美元,为了估计 OHM-DAI 流动性池的价值,可以假设 1 OHM 的价值等于 1 DAI,所以 x=y,所以我们池的价值等于 2x(以 OHM 为单位)。另外根据前面提到的 x²=k,所以 x=sqrt(k),可以得知流动性池的价值就等于 2.sqrt(k),而根据 OHM 价格的浮动,乘积也会有所不同。

无风险价值 = 2sqrt(恒定乘积)*(矿池所有权百分比)

Delta = 市场价值 — 无风险价值

无风险价值 = 2sqrt(恒定乘积)*(矿池所有权百分比)

Delta = 市场价值 — 无风险价值

溢价越高,市场价值与无风险价值之间的差异就越大(这差距称为“delta”)。例如,具有 1 OHM 和 400 DAI(市值 800 美元)的 LP Token,这时可以由公式算出无风险价值为 40 美元(2*sqrt(400 * 1))delta 值为 760 美元。协议强调不要将 delta 视为失去价值,而是将他视为捐赠给市场的量化风险,换句话说就是协议愿意为用户和市场承担这个 LP Token 的 95%(760/800*100%)损失,因此一开始的计算方式就像协议早就承担了那个损失一样。

因此协议控制价值(Protocol Control Value)让代币有了可以让更多人信服的基础,因此假设当前每个 OHM 有 20 美元的支持,如果用户 FUD 导致突然对 OHM 失去信心,每个 OHM 仍然会有底价 20 美元。

因此有了上述的 PCV 机制以及国库运作,他也有独特的发行机制,用户不能直接通过协议铸造 OHM,也不能销毁 OHM 贖回等值的资产,而是当它的交易价格高于其 1 DAI 的价格下限时,它会自动铸造增发新的 OHM 压低价格并分配给质押者当作奖励,而当它的交易价格低于该价格下限时,会回购且销毁 OHM 来抬价,我们可以发现不论是通货膨胀还是通货紧缩,协议其实都能够获利,假设当 1 OHM = 100 DAI 时,协议会增发 OHM,并以 100 DAI 的价格出售,由于协议只要求 1 OHM 背后有 1 DAI 来支撑,那多出来的 99 DAI 就是协议的收益了,在多了 99 DAI 的储备金之后,又可以再增发新的 OHM 然后分配给质押者当奖励。1 OHM = 0.5 DAI 时,协议会回购 OHM,付出价格为 0.5 DAI 而非 1 DAI,DAI 的储备率这时就获得提高。

高 APY

大家注意到 Olympus 这个协议的原因可能或多或少是因为他超高额(曾经达到 8000%)的 APY , APY 是“年化收益率”(Annual Percentage Yield)的缩写,这里我们可以当成是复利的衡量标准,这与 APR 或年度百分比回报率不同,而后者通常是单利的衡量标准,APY 是一年内投资收益的总额的衡量标准并考虑到复利效应。如果一位投资者有 1000 美元的资金,并且可以选择每天获得 2% 的单利或每天 1.5% 的复利,最初的倾向可能是选择 2% 的单利,因为在一周的时间里,单利将净赚 14 % (0.02 * 7),而复利将净赚 11% (1.01⁵⁷-1),在一个月的时间里,单利将净赚 60%,而复利将净赚 56%。,然而随着时间的推移,复利实则可以带来更高的回报。在一年内,2% 的单利收益率将带来回报 730%,而每天 1.5% 的复利收益率则将带来回报 22814%。

Olympus 协议的高 APY 很大程度上归功于复利的力量,每 2200 个以太坊区块,也就是大约 8 小时左右的时间 Olympus DAO 就会自动复利,每次复利都会发放能跟 OHM 1:1 兑换的 sOHM,整年来看我们就会经历大约 3*365=1095 次的 Rebase,因此 APY 会如下面的公式,而这就是夸张 APY 的来源。

> $APY = (1+Reward Yield)^{1095}$回到国库机制,假设 Olympus DAO 国库中有 1000 万美元等值的加密货币以及 100 万个 OHM 流通,这代表每个 OHM 都有 10 美元价值的加密货币支持,这远远超过每个 OHM 承诺的 1 美元价值。为了解决这个问题,Olympus DAO 将额外铸造 900 万 OHM,你可能会认为大量增加代币供应将导致价格下跌甚至是恶性通货膨胀,然而 Olympus DAO 铸造的大部分 OHM 都分发给质押 OHM 的人当作推高 APY 的代币奖励,这边便创造了一个纳许均衡,因为 OHM质押后有超高的收益率,并且只要大家都质押那么市场上流动的 OHM 会变少,那么代币价格就会升高,升高后协议还会增发代币继续通货膨胀,通货膨胀后的代币在分配给质押者,造成 APY 螺旋上升,一飞冲天,所以市场上 OHM 的持有者都会选择质押而不是出售。

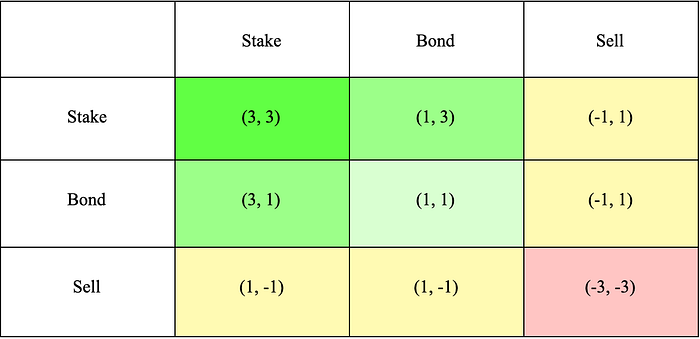

(3,3)迷因

The Game (Theory) of Olympus. The simplest model of Olympus has two… | by OlympusDAO | Medium

承接上述高额 APY 是因为大家都选择质押代币,Olympus 的经济模型支持三种类型的用户操作:质押、买债券和出售(后续会详细说明),我们可以知道当所有用户都参与质押时,即达到了协议用户双赢的状态,这个状态甚至形成了一 个流行的meme:(3,3)。

- 质押对所有 Olympus 参与者最有利,因为显著提高了 OHM 的价值,用户通过购买代币产生积极的购买压力,流通被锁定导致其稀缺性增加,质押收益高是吸引用户参与协议的主因。长期来看,Olympus DAO 社群有一句话叫 Time in OHM > Timing OHM (待的时间长短比入场时间更重要),即是不停强调长期质押才能享受到上万的 APY 收益,因为要相信时间和复利的力量。

- 债券购买也是好的,虽然不如质押为协议创造的好处,但债券可以为 Olympus 国库提供资产,并接收 LP Token 捕获流动性。

- 出售被认为是负面的,因为它给 OHM 的价格带来了下降的压力,价格下跌可能会带来抛压,市场一旦出现大量卖出操作,OHM 的价格和协议质押的 APY 也会螺旋式下降。

简单来说(3,3)meme 就是用来说服用户长期锁仓质押以享有上述提到的超高 APY,当用户持续质押并且在过程中协议也会卖出债券,这使协议掌握大量流动性并有了十足的底气,不用担心吸血鬼攻击,虽然(3,3)meme 就是个没那么严谨的赛局,但他很有趣,接下来会仔细介绍质押和债券机制为这协议带来什么改变和创新?

协议自有流动性

流动性是协议存在的必要条件,没有流动性,协议就不会有好的交易深度,因此建立代币流动性对于新协议来说至关重要。原先几乎所有协议都建立在以太坊上,然而其他公链崛起以及其他扩容方案的提出使我们 进入了多链的时代,原本的资产流动性也进一步被分散到各大链上。另一方面,许多协议为了获得流动性,他们提供 Yield Farming,这时流动性提供者被高利率吸引而来,愿意承担风险以换取收益,然而存入 Yield Farming 的流动性通常可以随时提取,对于那些唯利是图的“农夫”们,追求最高的奖励才是唯一目的,因此如果奖励下降或出现提供更高奖励的协议,他们的离开肯定会随之而来。因此,许多协定与其流动性提供者的关系是不健康并且常会造成流动性枯竭以及破碎。

为了解决这种问题,Olympus DAO 提出一个全新概念“Protocol Owned Liquidity”(协议自有流动性),首先用户可以用 DAI 或 wETH 以及 OHM-DAI、OHM-Frax 等 LP tokens 来购买打折的 OHM,这被称为“折价债券”(discount bonds)或是零息债券(Zero coupon bond),通过流动性债券让用户把 LP Token 转移给国库并将 OHM 代币给用户,使用这种机制即可在铸造代币当下支付一次性成本,而不是无限期地租用流动性,这使协议一直拥有大量的 OHM 流动性,而且作为 LP 所有者的国库会收到通过交易产生的费用。

协议出售这些债券赚取协议资金后,可以使内在 1 DAI 的 OHM 拥有高出几百倍的市场价格,这些会用于铸造和分配更多的 OHM 给在协议上质押代币的用户,由于质押收益相当高,更多的用户会受到高度激励,进而向 OlympusDAO 再度质押这些代币,避免了挖提卖的操作。

上述 LP Token 的获取以及质押功能都可以使 Olympus DAO 掌握 99.8% 的 OHM 流动性。

以下将详细说明质押和债券策略差别:

质押:

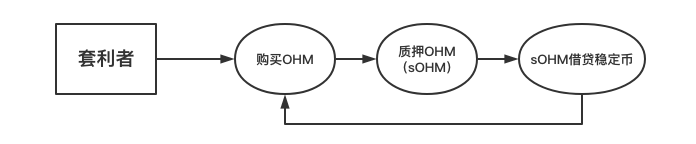

质押是一种被动的长期策略,也是(3,3)机制的主导策略,Olympus DAO 的主要价值累积机制就是通过质押,Time in OHM > Timing OHM ,时间和每天自动复利三次的力量能让用户享受到上万的 APY 收益。用户质押他们的 OHM 以在固定时间间隔(8 小时为一个周期 epoch)获得 rebase 奖励,rebase 奖励来自前面提到债券销售进入国库的收益,随着国库价值的增长,铸造 OHM 并向质押用户支付高收益的能力也在增长,因为协议能够使用那些多余的资产来发行更多的代币,而这里的代币是 sOHM(Staked OHM),是协议的利润累积代币。( sOHM 可以 1 : 1 和 OHM 进行兑换,供应量也是 1 : 1)用户这时也可以将获得的 sOHM 奖励在各种 DeFi 协议上加以利用跟组合(DeFi 垒垒乐),甚至还能拿去其他协议作为抵押品进行借贷,继续回头购买 OHM,进而提升资本利用率来产生更多价值。

https://twitter.com/hellopandadao

先前提到的 meme:(3,3)是 Olympus DAO 非常强劲的宣传品,简单说就是购买并质押,然后最好就不要再领出来了,社群用了超不严谨的赛局论告诉大家,买了之后长期质押是一个用户协议双赢的方法。

- 每天自动复利三次的力量能让用户享受到上万的 APY 收益

- 奖励来自前面提到债券销售进入国库的收益,随着国库价值的增长,协议确实具有支付高收益的能力

- sOHM 能拿去其他协议作为抵押品进行借贷提升资本利用率

- 长期质押是一个用户协议双赢的方法

债券:

债券购买算是 Olympus DAO 开创的一种独特机制,当债券数量较多时,债券折扣会上升,而当债券数量较少时,债券折扣会下降。这是协议的第二个价值累积策略,它允许用户通过稳定币、wETH 以及 LP Token 等资产注入国库,并以“折价债券”(Discount bonds)或是零息债券(Zero coupon bond)的形式购买打折的 OHM,故寻求购买 OHM 的用户可以避免滑价以及用更便宜的价格获得代币,但需要低于五天的解锁期才能完全获得购买的 OHM,避免直接的抛压。

通过债券积累资产与 LP Token 的目标是建立 Olympus 资金库的实力,同时协议获得了自己的流动性和储备资产,避免流动性是在雇佣资本的手上,这也为国库带来被动收入的能力,协议拥有 LP Token,因此只要进行交易,他们就会继续从这些池中赚取收入。

- 用户能获得折扣的 OHM

- 稳定币、wETH 等资产能增加国库储备,同时增加其 RFV,这举动增加了可发行的 OHM 数量,并维持承诺质押者的高收益

- LP token 保证了国库可以控制大部分的流动性,并通过 LP token 的方式赚取手续费

- 加深自动做市商上面的深度

- 债券吸引 Fomo 的新用户

Olympus Pro:Bonds-as-a-Service(BaaS):

OHM Pro Value = (# of Protocols) * (Average Value of Bond Sales) * 3.3%

Olympus Pro (OP) 于 2021 年 9 月推出,他是一种 Bonds-as-a-Service,就是 Olympus 他们把官方的债券功能抽出来变成一个服务,允许其他 DAO 和项目通过 POL 控制其流动性,采用 Olympus Pro 协议,用户可以存入 LP Token 后以折扣价获得该协议原生代币。由于债券系统的开创性以及成功的先例,许多其协议想要使用这 Olympus 创造的东西,因此 Olympus Pro 创建了一个平台,新的和现有的协议可以将 Olympus 债券系统安装到他们的平台中以获得同样捕获流动性的能力。Olympus DAO 以卖出债券的 3.3% 的手续费提供这项服务,对其他协议来说,与其一直支付流动性挖矿奖励,这显然是笔划算的交易,Olympus 还可以为合作伙伴提供基础设施、专业知识和大量曝光度,使开发者能够花更少的时间构思代币经济学,而将更多时间用于构思好产品。对于 Olympus 来说,他们能够去结盟更多的 DeFi 项目,因为任何项目都会需要流动性,有足够深的流动性才能够吸引更多的资本和用户进入,

这个功能非常受欢迎,短短的上线时间,Olympus DAO 已经在 4 个不同的区块链和 Layer 2 中招募了超过 40 个合作伙伴(Alchemix、Frax Finance、StakeDAO 等等),同时帮助其他项目绑定了超过 4500 万美元的流动资金,在此过程中,Olympus Pro 也帮国库创造了超过 200 万美元的收入,这是一种双赢。

- 允许其他 DAO 和项目通过债券控制其流动性

- Olympus 还可以为合作伙伴提供基础设施、专业知识和大量曝光度

- 每个项目的代币收取 3.3%,创造一种新的收入形式

- Olympus 能够结盟更多 DeFi 项目,更多的合作伙伴代表更多收入,更的收入意味着更多国库资金

Olympus V2

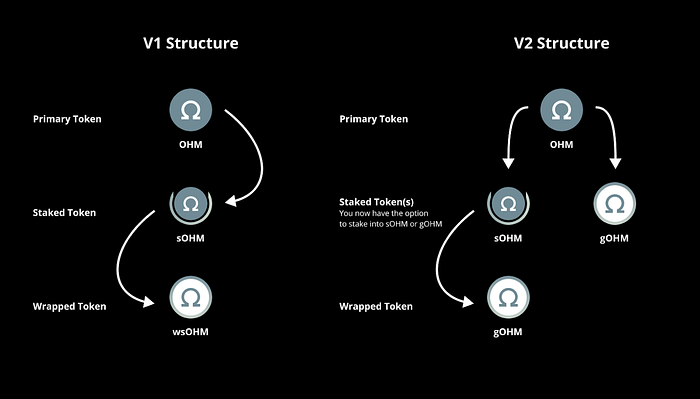

Olympus V2 这次升级考虑了去中心化和跨链,Stakers 将通过实施 Compound 的 Governance module(Governor Bravo)来控制协议合约。这分阶段推出,首先是推出多签钱包制度开始,然后是链上治理的债券,同时链上治理将通过 gOHM (以前称为 wsOHM)进行。用户现在可以直接在 gOHM 中质押,从而节省时间和 Gas fee。

gOHM

- gOHM 是 Olympus 升级后的链上治理代币,V1 OHM 和 V1 sOHM 将在 V2 推出后兑换成 gOHM。具有静态平衡和递增的赎回价值,期望通过 gOHM 实现跨链功能并进行链上治理。

- gOHM 对 Olympus Proteus 的作用很重要,Proteus 是 OIP-45 中提出的流动性激励计划,目标优化 Olympus 的跨链且快速引导新链的流动性,并模拟在每条链上的表现。 -质押 OHM 换得 gOHM 时,每 8 小时会发生一次 rebase, gOHM 不会像 sOHM 那样在 rebase 时改变数量,但每次 rebase 都会使 Current Index(影响价格)上升使 gOHM 更值钱,因为 gOHM 的价格与当前指数Hook

gOHM = $OHM * Index作为 APY 的直接因素,指数的价值随着时间的推移而增加,这个指数又称基本质押率(Basic Staking Rate)。这反映网络的增长并作为 OHM 的需求驱动因素、参考利率以及构成 OHM 债券的基础来形成不同到期日的收益率曲线。

债券更新

在 V1 中,用户选择一种债券,然后交换代币并在 5 天内得到它,许多用户会选择在这 5 天的时间内领取并重新抵押他们的奖励,但以太坊上的高 gas fee 使用户做这些操作的成本很高。V2 引入了一项新功能,能够自动质押代币,从而最大限度地提高收益并降低 gas fee。

- 债券不再线性赎回

用户必须等到期间结束才能赎回,这种非流动性创造了一种锁定质押形式,消除浪费 gas fee 的交易

- 新的债券被创建为独立的产品

每张债券都有可支付的最大 OHM 数额或可购买的最大本金数额,一旦超过金额该债券就会退役

- 债券可以作为 NFT 持有

这使得二级债券市场具有流动性

- 债券可以是定期的或限定时间到期的。

原先如果债券期限为 1 周,则到期日将在 1 周后;新的情况是如果债券在第 8 天到期,而你在第 1 天购买,则期限为 7 天;如果你在第 2 天购买相同的债券,则你的期限为 6 天, 定期债券为 ERC1155,固定到期债券为 ERC20,这有助于组合性,可以被包装成代币并像任何 ERC20 一样进行交易

- 债券作为提供前端的奖励。

这将激励第三方为协议运行前端,降低单点故障风险

- 债券自动抵押

自动质押代币,从而最大限度地提高收益并降低 gas fee

Olympus V3

2022 年 8 月,Olympus 升级为 V3 版本,而这是当前和最新版本。

债券种类:反向债券# 反向債券

Inverse Bonding 是 Olympus DAO 增加 OHM 流動性和吸收市場波動的新工具,債券一直是 Olympus 出名的主因。反向債券概念源自於 OIP 76,允許協議創造一種使 OHM 退出流通的方法,基本機制很簡單,將 OHM 交給國庫以換取一些國庫資產,反向債券的目的不是維持價格,而是跟 Range Bound Stability 搭配去充當吸收市場波動的槓桿。

https://docs.olympusdao.finance/main/overview/range-bound

Olympus Protocol 自動執行市場操作,以吸收 OHM 市價與儲備資產之間的波動性,此系統稱為 Range-Bound Stability (RBS),這是一種具有財政儲備和協議擁有流動性的新型代幣發行機制,該機制創建了一個演算法預測的交易範圍,協議提供一系列的 maker 和 taker 競價,創建持續、可預測的市場定價,目標是優化流動性深度和儲備,以實現穩健性和長期市場穩定性。

Olympus 的財政儲備原先有單向性,資產(如 DAI,FRAX,ETH 等)流入但不流出,大部分協議擁有的資產作為儲備並未進入 OHM 市場。這種結構在一開始是必要的,捕獲的資金不被釋放是合理的,隨著後續財政規模的擴大,關於其利用的問題自然而然地浮現,原先直覺做法是將資產部署到各種有收益的機會中,以產生回報並以股息形式分配給持有人,充當 共同基金或對沖基金,但這永遠不是這些儲備的主要目的或實用性。朝這個方向發展可能要承擔更多風險。因此後續作法是協議資產應該通過執行市場操作來支持 OHM 市場並應該有明確的、經過溝通的市場目標,以利用其資本來實現,以降低參與者的市場風險。

RBS 的運作方式包括在下降的市場利用儲備購回 OHM,並在上升市場出售 OHM,以實現價格穩定,效果是在價格大幅上升或下降時,協議提供流動性以阻止市場,目標是創建一個範圍,實現合理且具有吸引力的增長,同時減少不利的波動性,市場可以通過兩種方式引導這個範圍,第一個是範圍由 移動平均線 決定,協議計算並維持 OHM 與指定儲備資產的移動平均價格,並根據移動平均價格計算 OHM 與指定儲備資產的價格上下界,隨著時間的推移,範圍根據市場真實狀況進行調整,並在市場希望移動的方向上提供更大的空間,第二個是範圍可以被打破,市場可以無視協議的緩和措施,但對於協議來說,這是最壞的情況,因為它已經做了錯誤的交易,而且被迫退出市場並允許市場全面承擔風險或減少風險。

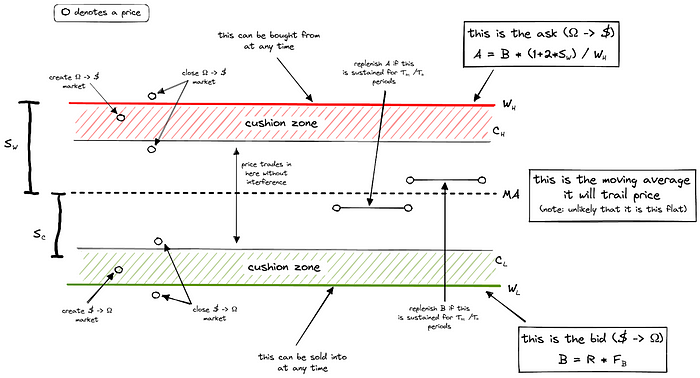

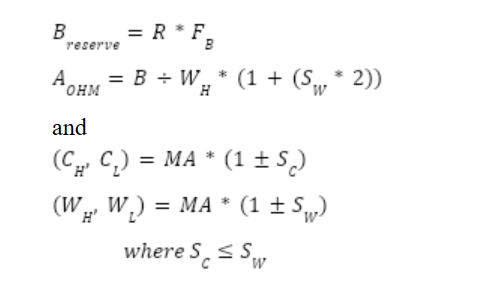

價格上下界分為牆和緩衝兩個部分,計算公式為:

Lower Wall = MA * (1 — Wall Spread)

Lower Cushion = MA * (1 — Cushion Spread)

Upper Cushion = MA * (1 + Cushion Spread)

Upper Wall = MA * (1 + Wall Spread)其中,Cushion Spread < Wall Spread。

對於下限牆(Lower Wall)和上限牆(Upper Wall)的容量配置:

- 下限牆的容量應為 Olympus Treasury 中的儲備資產乘以配置的出價因子。

Bid Capacity = Bid Factor * Reserves - 上限牆的容量應為下限牆容量除以上限牆價格,並按下限牆與上限牆的價差比例放大。

Ask Capacity = Bid Capacity * (1 + 2 * Wall Spread) - 容量耗盡時,系統應暫停該方向的兌換,直至容量恢復。

基本機制主要由具上限和下限的價格範圍組成,上限由協議擁有的 OHM 支持的鏈上賣單表示,而下限由儲備資金支持的鏈上買單表示。價格範圍基於交易對手資產的一個設定期間的 移動平均價。當 OHM 價格上升時,價格範圍的上限和下限會相應上調。當 OHM 價格下降時,範圍會向下調整。因此該範圍由市場活動的滯後平均確定。這個機制讓市場參與者在價格波動時有更多的信心,因為他們知道國庫將在某種程度上提供支持,同時也確保了市場的穩定性,因為 OHM 價格在設定的上下限範圍內波動。

-

單行雙車道兩側有護欄。駕駛根據道路走向選擇行駛在左或右車道,然而車道選擇不重要,重點是駕駛應留在道路上,若試圖離開道路,將受到護欄的阻攔,但若有足夠意圖,仍可突破護欄離開道路,然而駕駛員有動機保持在道路上,因為道路將引導他們前往目的地。

-

一個人站在兩堵中等深度的牆之間,他與每堵牆之間有一個橡膠彈力帶,這人隨機加速移動,在某個時機,他朝著其中一堵牆加速,當他們靠近時,他們撞到彈力帶,若他的動量小於橡膠的強度,彈力帶有效地改變他們的路線並使他們朝反方向移動,若動量大於橡膠強度,彈力帶會斷裂,他們撞到牆。 上述例子可以知道範圍模型的功能:駕駛和人代表市場價格,橡膠彈力帶作為買賣價格緩衝,護欄和牆壁作為買賣價格牆,目標是持續調節並扭轉市場動量,使市場價格保持在範圍內。

範圍模型針對儲備資產進行計算,取決於以下因素:

- 移動平均(MA):來自提供 OHM 與儲備價格的預言機數據

- 牆壁間距(SW):由治理設定或算法計算牆面與 MA 的距離

- 緩衝間距(SC):由治理設定或算法計算緩衝價與 MA 的距離

- 出價因子(FB):由治理設定,為財政部持有的儲備資產(R)的百分比

- 緩衝因子(FC):由治理設定,為買賣價格的百分比

- 緩衝期間(TC):由治理設定,為一段時間長度

利用這些變量計算四個主要因子:總買單(B)、總賣單(A)、範圍牆壁緩衝以及相應的買賣單。具體包括:

- 買單(B):財政部在範圍低點將花費的儲備金額

- 賣單(A):財政部在範圍高點將花費的 OHM 數量

- 範圍低點緩衝(CL):可以創建債券市場以用儲備購回 OHM 的最高價格

- 範圍低點牆(WL):國庫將用儲備購回 OHM 的固定價格

- 範圍高點緩衝(CH):可以創建債券市場以用 OHM 購回儲備的最低價格

- 範圍高點牆(WH):國庫將出售 OHM 購回儲備的固定價格

這些都由簡單的智能合約執行,以 WL/WH 價格報出 BW/AW 大小的永久買賣單,任何人都可以隨時與這些訂單互動,預計只有在市場報價不利時才會有人參與,但它們仍可供參與者自由選擇。

範圍緩衝由即時交換債券市場執行,實際的市場創建(需要消耗 Gas)取決於第三方,他們由套利機會驅使,當市場價格 P < CL 時,任何人都可以生成一個買單市場,當市場價格 P > CH 時,任何人都可以生成一個賣單市場。

顧及篇幅以及難度><,有興趣的可以 參考此影片 以及 Reference 的文件

RBS 總結:

- Olympus Protocol 通過 Range-Bound Stability (RBS) 系統,自動執行市場操作以實現價格穩定。

- RBS 系統涉及在不同市場趨勢下利用儲備去購買和出售 OHM。

- 根據 RBS V1 系統規範,實現價格穩定的方法包括計算移動平均價格、設定價格上下界、配置上下限牆以及構建債券市場等。

Flex Loans

- Flex Loans 是一種白名單產品,幫助協議通過無息貸款擴大其協議擁有的流動性。

- 借款人可以將 gOHM 作為抵押品,借款高達 100% 的抵押價值比率的 OHM,並與其他代幣配對創建流動性對。

- 由於貸款與抵押品是相同計價,因此沒有清算風險。

- 經 Olympus 批准後,借款人將 gOHM 和目標 LP 代幣存入 Flex Loan 合約。

- 合約根據存入的 gOHM 借款,將得到的 OHM 與提供的代幣配對,並在借款人選擇的指定 DEX 上創建 LP。目前支持 Balancer、Uniswap、Sushiswap 和 Curve。

- 借款人可以隨時還款,可以通過直接支付 OHM 債務(從 LP 或外部供應)或使用部分 gOHM 抵押品來完成。

總結

資源分散以及逐利的問題讓我們進入 DeFi 2.0,而創新性的 POL 將流動性從負債轉變為收入來源,由於 Olympus DAO 神奇的模型和隨後對 DeFi 2.0 的催化,也使 Olympus DAO 的 forks 變的超級多,超過 110 種的 OHM forks 為 Uniswap 之後最多 forks 的 DeFi 協議,儘管有時候還是會被人說是資金盤,但其獨到的模型讓我想到了一句話"All models are wrong, but some are useful",這厲害的模型也給後續協議創造出了許多的參考價值。或許這個協議會成功有一部分得歸功於 2021 牛市,大家手上資金多,一旦進入熊市,大家手上的資金偏向避險,這種項目的存活率可能會跌落谷底。因此長期來看,這些代幣要真正發展起來,除了嚴謹(或創新)的代幣經濟學之外,可能還需要發展出吸引人的敘事,更要拓展足夠多的應用場景,來滿足大家的真實需求,實現長期的用戶增長。

延伸閱讀:

什麼是 DeFi 2.0 及其重要性?| Binance Academy

什麼是 DeFi 2.0,它如何改進 DeFi 1.0 以及如何投資於此

https://people.eecs.berkeley.edu/~ksk/files/Ohm_Liquidity_Management.pdf

參考文獻

https://olympusdao.medium.com/

https://medium.com/olympusdao-chinese

https://twitter.com/OlympusDAO?s=20

Olympus — 未來的去中心化儲備貨幣 (olympusdao.finance)

https://cryptoslate.com/why-olympus-dao-cant-sustain-its-growth/

https://twitter.com/raccoonhkg/

Protocol Overview — Bond Protocol

https://abmedia.io/20211012-spell-ohm-toke-analysis

https://www.blocktempo.com/what-is-olympusddao-is-it-a-defi-myth/

https://www.chaincatcher.com/article/2078323

Range-Bound Stability (google.com)

https://research.thetie.io/olympus-dao/

- “特別感謝陳品的審閱。”

- 原文链接: medium.com/swf-lab/defi-...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~