Balancer 论文 — Placeholder

- placeholder

- 发布于 2025-02-12 15:41

- 阅读 1586

Balancer 是一种结合了资产管理和去中心化交易所的新型金融工具。它允许流动性提供者以自己的方式存入资产,并可自定义资产配置、权重和交易费用。Balancer 通过向活跃的流动性提供者分发 BAL 代币来激励增长,并计划通过动态流动性池实现更多功能,如流动性引导池和社区治理池。

注意:占位符持有 Balancer 的 BAL。

在过去的一年中,流动性池协议 (又名 Automated Market Makers,或 AMM) 已经占据了 DeFi 活动的主导地位,它们根据算法曲线而非订单簿提供资产。尽管流动性和交易增长令人印象深刻,但第一代 AMM 仍然相对不够灵活。为了适应更多的用户和策略,AMM 必须不断发展,以提供灵活性和深度,这正是 Balancer 在构建可编程和可定制的流动性池中所追求的。

Balancer 是一种新的金融基元,它结合了资产管理和去中心化交易所。对于投资者而言,Balancer 目前提供加密资产的索引管理 [1]。投资者无需向投资组合经理支付费用,而是通过将其资产贡献给 Balancer 池来赚取费用 [2]。对于交易者而言,Balancer 是一个无需许可和非托管的交易场所,具有竞争力的价格,交易费用会增加资产存款人的回报。在传统金融中,这类似于将富达资产管理与纳斯达克的交易所结合在一起,将纳斯达克的交易利润输送给富达的资产持有者。

这种效应提供了一种强大的强化机制,促使拥有最具流动性的资产池。Balancer 池越大,当有人试图获取其资产之一时,滑点就越小。随着关键资产滑点的减少,Balancer 将自己定位为吸引更多交易者的平台,因为它在许多他们想要的位置上都变得更具竞争力。共生的是,交易活动会为资产存款人带来长期价值创造。因此,一个池有动力不断增长。

而且它正在奏效。尽管仅存在了 4 个月,Balancer 已经为交易 MKR、REP、LEND、mUSD 和许多其他热门资产提供了极具竞争力的价格。例如,一个价值 1300 万美元的 Balancer 池,由 60% 的 MKR 和 40% 的 ETH 组成,是那些希望以小滑点交易 MKR 的最具流动性的场所之一,无论是在中心化还是去中心化交易所。

作为 Balancer 的供应方和管理者

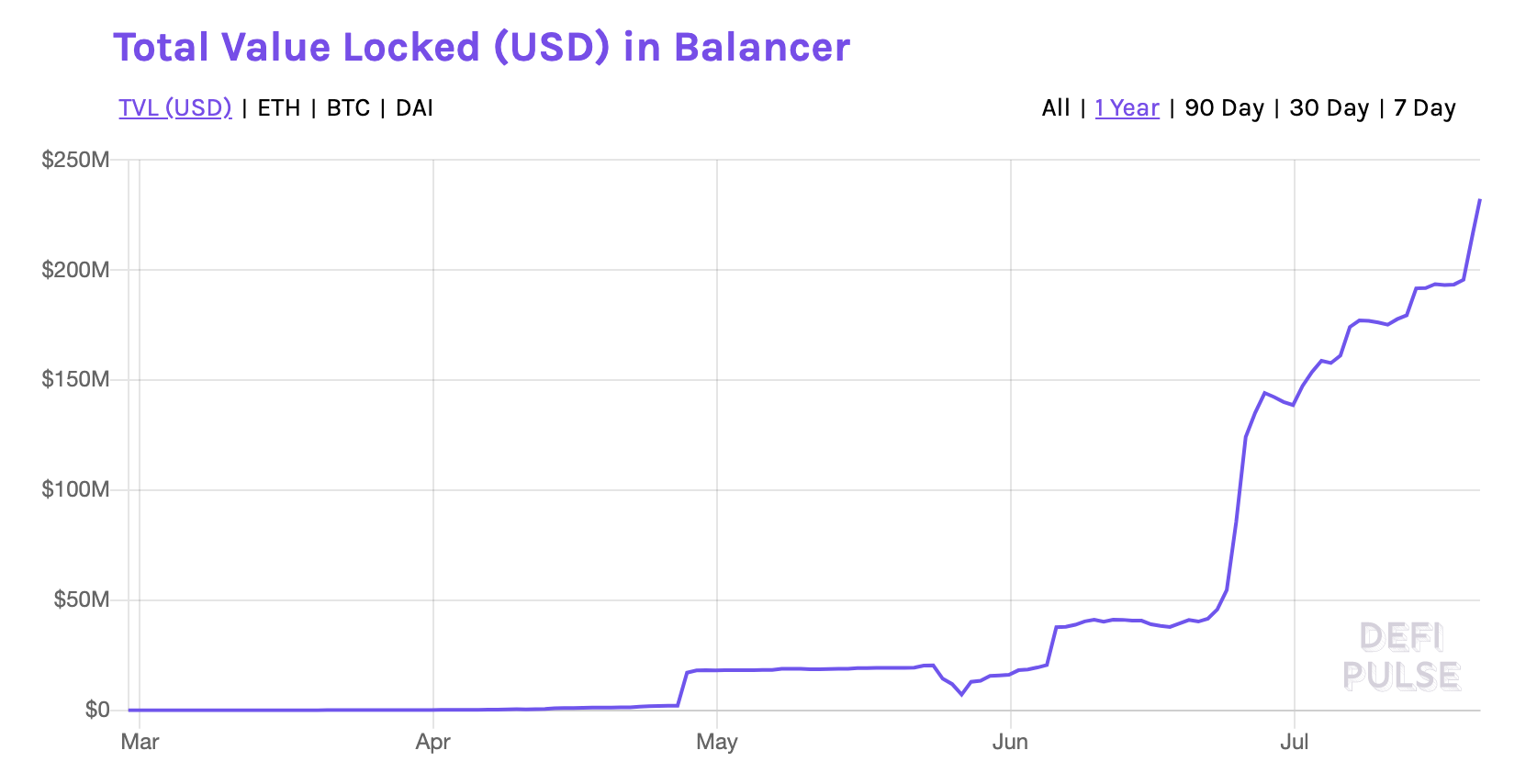

Balancer 允许供应商(通常称为“流动性提供者”(LP))按照自己的条件存入资产。LP 可以为现有的 Balancer 池做出贡献,也可以创建自己的池。在此过程中,LP 可以选择其首选的资产配置(目前为任何 ERC-20)、池权重 (%) 和交易费用。这种灵活性使 Balancer 成为实验的沃土,同时也积累了深厚的流动性池(2 亿美元并且还在增加)。

https://defipulse.com/balancer

Balancer 旨在由其用户拥有和管理。作为该承诺的一部分,Balancer 向活跃的 LP 分发 BAL (供应商),投票权会随着时间的推移转移到这些供应商。BAL 也可以在公开市场上购买,其最具流动性的场所自然是 Balancer。Token 持有者有权决定 Balancer 的未来,以及 BAL 本身将在未来如何使用。

每周向 LP 发行 145K BAL 促进了 Balancer 的快速增长,类似于比特币用于成功扩展硬件安全性的供应方补贴。从长远来看,我们预计 BAL 需要找到一种 循环的价值捕获模型,以便随着时间的推移可持续地为网络提供资金。持有者还将决定最终的 BAL 供应量,但他们受到 1 亿个 token 硬上限的限制(当前供应量约为 3500 万个,每周向流动性提供者分发会随着时间的推移而增加供应量)。

Balancer 的未来展望

Balancer 迄今为止的增长仅仅触及了动态流动性池潜力的表面。对于那些觉得 8 资产池不够的人来说,Balancer 允许通过智能合约、个人或像 DAO 这样的组织来控制和更新池参数。这涵盖了相当大的可编程性范围。通过动态 Balancer 池可以实现的池类型的一些示例包括:

-

可以将到期资产(如债券)转换为永久 token 的展期池。

-

可以被编程为 复制金融衍生品 的池。例如,用户可以持有 LP 份额,其收益近似于期权。

-

流动性引导池 使团队能够以少量初始资金建立早期流动性,同时逐渐降低滑点和风险敞口。这可以用于主要资产发行,以及在资产已经存在市场的情况下,支持二级市场流动性。

-

在对流动性需求旺盛时(如黑色星期四)提高费用的激增定价池。这会将更多的流动性吸引到激增定价池,因为它比固定费用池更有利可图。反过来,由于现在有更多的流动性可用,因此可以进行更好的交易,并减少滑点。

在 Placeholder,我们认为开放协议将构成 卓越金融体系 的基础,为此,我们投资了最小限度提取但高度防御的协议,以及这些协议之上的 应用程序。这种模式降低了服务提供商的成本,并实现了 用户与应用程序之间的选择加入关系。Balancer 是这种范式中强大协议的一个很好的例子,我们希望在这种协议之上涌现出更多巧妙的应用程序,从而为 Balancer 吸引新的资本和流动性。

虽然 Balancer 的优雅和可扩展性立即吸引了我们,但正是核心团队的才华和真实性征服了我们。Fernando 是一位长期的 Maker 社区成员,他构思了 Balancer 背后的数学原理,他招募了 MakerDAO 的原始架构师 Nikolai 来帮助他构建它,然后请来了 mkr.tools 的创建者 Mike McDonald 来实现这一切。自那以后,团队已经扩大,并且正在招聘高级智能合约工程师来构建 Balancer v2,因此如果你有兴趣,请发送电子邮件至 contact@balancer.finance!

[1] 如果由于交易员从池中获取资产而导致池的组成偏离其目标权重,那么套利者就有动力将权重调整回目标。通过这种方式,投资者可以确保他们的投资组合始终按照所需的投资组合价值百分比进行设置,而无需自己进行任何再平衡。

[2] 流动性提供者在再平衡期间会因套利而损失一些价值,交易费用旨在抵消这些价值。要全面分析向 Balancer 池贡献流动性的权衡,请参阅 这篇文章。

- 原文链接: placeholder.vc/blog/2020...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~