超越比特币:以太坊作为企业财务资产

- Galaxy

- 发布于 2025-07-05 16:28

- 阅读 1562

本周的周报涵盖了 Robinhood 即将推出的layer2区块链Robinhood Chain和股票代币化计划,比较了 Robinhood 在欧盟提供的永续期货产品与 Coinbase 在美国提供的类似产品,并解释了 SEC 为简化 ETF 审批流程所做的努力。此外,还讨论了以太坊的 Pectra 升级对 rollup 的影响,以及其他加密领域的新闻。

研究 • 2025年7月4日

每周头条新闻 - 7/4

在本周的时事通讯中,我们将分析 Robinhood 新的 layer-2 区块链和股票代币化计划;比较其在欧盟提供的永续期货产品与 Coinbase 在美国提供的永续合约产品; 并解释美国证券交易委员会 (SEC) 为简化 ETF 批准流程所做的努力。

祝我们在美国的读者独立日快乐。愿比特币和去中心化技术帮助保护我们作为美国人所享有的自由,并将其扩展到世界其他地方。

Robinhood 大力推进代币化

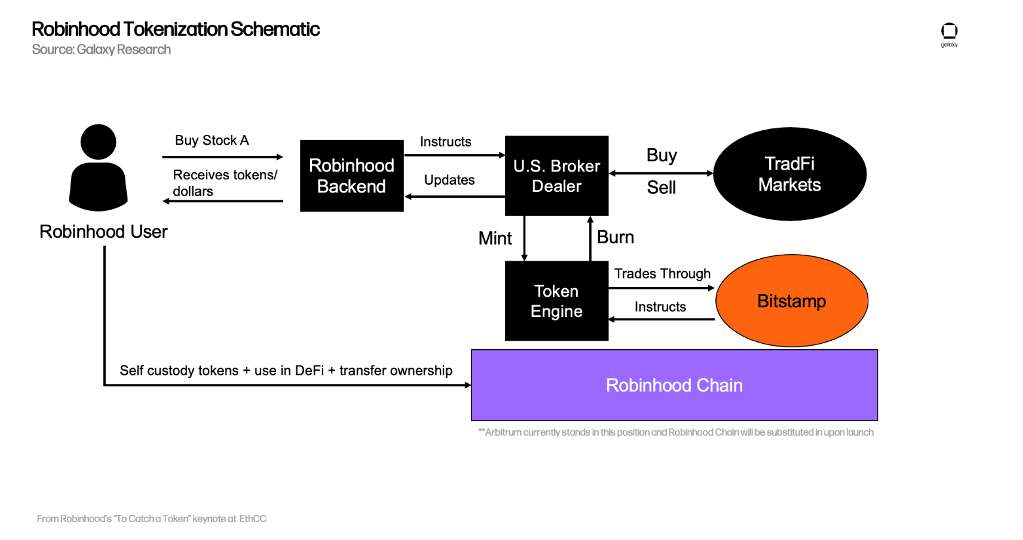

在本周的 EthCC 大会上,Robinhood 正式 宣布 了一项备受期待的计划,即在 Arbitrum Orbit 堆栈上推出自己的区块链,名为 Robinhood Chain。

这家由联合创始人兼首席执行官 Vlad Tenev 领导的投资经纪公司一直是区块链和代币化最直言不讳的倡导者之一。该公司对这项技术表示乐观,引发了人们对其将如何实施该技术以及最终将在哪个链上构建的大量猜测。最终,Robinhood 选择在 Arbitrum Orbit 堆栈上推出一个以太坊虚拟机 (EVM) 兼容的 layer-2,以补充 Robinhood 的核心交易产品。

下图复制了 Tenev 演示文稿中的原理图,说明了 Robinhood 的代币化过程和 Robinhood Chain 的功能。

在该系统中,用户可以通过 Robinhood 应用程序像往常一样交易股票。然而,在区块链上运行的新的“代币引擎”为用户提供了其资产的代币化衍生品。 用户可以将这些代币转账给任何拥有链上钱包的人(至少是列入白名单的钱包),与其他链上应用程序交互,并在自己的钱包中自行保管这些代币,这些都是他们无法使用传统证券做到的事情。

根据 Robinhood 首席执行官 Vlad Tenev 的演示,实际的基础股票由美国经纪自营商托管。然后,代币引擎为这些资产创建一个“代币包装器”。当用户买卖代币化股票时,此操作会触发代币的相应铸造或销毁。 此过程允许用户以其实际市场价格交易基础资产,同时利用该资产的链下流动性。

有争议的是,Robinhood 允许欧盟用户间接交易与 OpenAI 和 SpaceX 等私营公司股权相关的代币。OpenAI 特意与 Robinhood 的举措保持距离,并在社交媒体上强调这些代币不是这家人工智能公司的股权,并且该公司没有参与其中。

我们的观点:

Robinhood 的演示让我们得以一窥传统金融 (TradFi) 公司整合区块链的意义。 越来越明显的是,这些公司想要他们控制的主权区块空间。对于他们来说,这项技术的主要附加价值和颠覆性在于 24/7 全天候交易。

Rollup 已成为希望在主权区块空间上构建的公司的流行模型。 在此模型下,公司启动链所需的负担较轻,因为 rollup 不需要完整的验证器集和质押,并且公司只需负责运行他们可以单独控制的排序器。 该模型还为公司提供了一个额外的收入来源,允许他们通过捕获所有交易费用来直接将链上的活动货币化,而不是在不同的验证器集中共享这些费用。 Rollup 在实现绝对可定制性的同时,还提供了这些优势。

例如,Coinbase 运营的 rollup Base,平均每天产生 超过 150,000 美元的排序器费用,在扣除运营 rollup 的成本(例如,链上数据成本、支付给 OP Superchain 的费用以及云和硬件成本)后,直接转给 Coinbase。 在 Robinhood 的案例中,在拥有链上代币化资产的同时运营排序器,可以产生强大的协同效应。 该模型允许公司通过鼓励开发人员构建利用这些特定代币化资产的应用程序,将其区块空间货币化。 此策略有效地将区块空间变成了一种可销售的商品,并允许 Robinhood 将从链下交易到链上实用程序的全面的“代币化堆栈”货币化。

Robinhood 演示文稿的主要重点是立即启用 24/5 交易,最终目标是在 Robinhood Chain 上线后实现 24/7 交易。Robinhood 最近收购加密货币交易所 Bitstamp 预计将在实现这一愿景方面发挥关键作用; 它将作为促进链下代币化资产交易的场所,并且在工作日的市场交易时间之外。市场转向 24 小时交易模式具有重要意义。 对于用户来说,这主要是积极的,允许他们在一天的任何时间进行交易,从而提升了拥有传统资产的体验。 然而,它也引入了新的风险。 当资产全天候交易时,价格可能会在用户不在线时波动。

如果传统市场不进化以满足 Robinhood 等实体以及所有其他效仿者设定的 24/7 标准,那么对传统市场的影响将更具颠覆性。 如上图所示(该图专门来自 Robinhood 首席执行官 Vlad Tenev 的演示,我们尚未独立验证),Robinhood 的代币化工作有效地将资产从传统市场交易流程中提取出来,并直接将其插入区块链轨道(或 Bitsamp)以允许 24 小时交易。 这直接挑战了流动性和活动的深度集中,而这正是主要 TradFi 交易所(例如纽约证券交易所)的竞争优势所在。 这种交易量的转移可能会侵蚀交易所的活动和核心收入来源,而这些收入来源依赖于交易费用和市场数据的销售。 虽然 Robinhood 只是浩瀚海洋中的一条鱼,但更多的经纪公司采用基于区块链的交易策略可能会给传统交易所带来巨大的压力。

Robinhood 最终是否会被监管机构允许以这种方式在链上进行证券交易仍然是一个重要的悬而未决的问题。 数十家公司正在与美国证券交易委员会 (SEC) 合作将股票代币化,包括 Galaxy,目前尚不清楚 SEC 本身是否认可 Robinhood 的方法,该方法肯定涉及一家在美国上市的上市公司(Robinhood),似乎至少涉及一家在美国上市的经纪自营商(根据 Tenev 的演示),但仅对欧洲最终用户开放。 发行人本身,无论是上市公司还是私营公司(例如 OpenAI),也可能反对以这种方式交易其股票。 就在周一,代表美国和全球证券、投资银行和资产管理公司的主要行业协会证券行业和金融市场协会 (SIFMA) 向 美国证券交易委员会 (SEC) 发送了一封措辞严厉的信函,称其成员“一直非常关注”与代币化相关的豁免救济请求。 具体而言,SIFMA 敦促 SEC 不允许在国家市场系统监管 (Reg NMS) 框架之外交易代币化股票,Robinhood 似乎正在这样做(尽管在美国境外,但涉及美国上市股票)。 虽然我们认为 SIFMA 的信函代表了其成员作为中介机构的利益,但它确实表明了 Robinhood 的代币化模型(其本身远远超出了大多数公司在国内提出的建议)和代币化在多大程度上被视为挑战传统系统。

尽管存在监管问题,但代币化资产带来的压力不仅仅是实现 24 小时交易。 代币化资产本质上是可编程的,这使其能够比传统资产提供更简化的实用程序。 例如,代币可用作去中心化金融 (DeFi) 协议中的抵押品,集成到自动化金融策略中,或用于简化股息支付等公司行为。 这种额外的功能层可以使链上版本的资产比其传统版本更具通用性。 如果现有交易所无法支持代币化资产引入的实用程序,它们可能会成为同一资产功能较弱版本的托管人,从而进一步激励用户转向基于区块链的替代方案。

这为灵活的金融科技公司和现有交易所之间的竞争奠定了基础,以成为数字世界的交易中心。 Robinhood 等公司的优势在于它们的敏捷性; 由于没有遗留基础设施的负担,他们可以更快地构建和启动区块链原生解决方案。 从这个意义上说,金融科技公司已经“开始竞争”,而较大的交易所则面临着更为复杂和缓慢的现代化道路。

至于 OpenAI 对 Robinhood 将其私营公司股票代币化的否认,我们不能责怪这家人工智能公司向公众澄清 Robinhood 的代币不赋予股权所有权。 它们是提供对基础资产间接敞口的衍生品。 投资者应始终阅读详细条款并了解他们购买的是什么。 从更大的角度来看,如果没有发行人本身的明确同意,我们不太可能看到大规模的私营公司股票代币化。 – Zack Pokorny

Robinhood 和 Coinbase 推动 Perps 的发展

除了代币化股票外, Robinhood 还推出了一款永续期货产品,供欧盟用户使用。与此同时, Coinbase 正在为美国客户带来受监管版本的 perps。

Robinhood 的 perps 是对比特币和以太币价格的场外交易,提供高达 3 倍的杠杆,就加密货币标准而言,这并不高。 它的方法通过其收购 Bitstamp 来利用现有的永续期货市场,从而可以简单地集成加密货币市场中通常理解的传统永续合约。

Coinbase 的合约受到商品期货交易委员会 (CFTC) 的监管,将提供纳米比特币 (0.01 BTC) 和纳米以太币 (0.10 ETH) 合约的杠杆敞口,并提供 24/7 交易。 与没有到期日的传统永续期货不同,Coinbase 美国永续合约除了永续融资要求外,还具有五年到期日。 这代表了一种新颖的尝试,旨在符合 CFTC 法规,同时提供模仿传统永续期货特征的产品。 通过结合每小时融资利率和延长到期日等功能,Coinbase 旨在为美国交易者提供一种受监管的替代方案,以替代离岸永续期货市场。 然而,这种结构可能会在市场采用和流动性方面带来挑战,因为它偏离了当今整个加密货币领域常用的永续合约。

我们的观点:

虽然 Robinhood 在欧洲扩展到永续期货是一项值得注意的发展,但它建立在现有的市场结构和技术之上,提供了渐进式的创新。 另一方面,Coinbase 推出符合 CFTC 规定的永续式期货是美国监管框架内的更具开创性的努力,但也有其自身的注意事项。

目前尚不清楚 Coinbase perps 的最终形式是什么。 没有详细的产品页面。 Coinbase 对 perps 进行的修改使其能够在美国商品期货交易委员会 (CFTC) 的法规下可行,从而使基础资产成为五年期期货,这可能会导致其定价动态与典型的永续合约相比出现根本差异。 Coinbase 表示,融资动态使价格接近现货,但尚不清楚永续融资利率是基于 perp 标记价格与现货价格之间的差额,还是基于 perp 标记价格与期货价格之间的差额。

如果是前者,并且 perp 融资是基于现货价格而不是期货价格,则会产生有趣的动态。 如果期货市场处于典型的正价差状态,则期货价格应超过现货价格,增幅为远期利率按期货期限折算后的年化值。 如果永续融资利率基于与现货价格的偏差,并且期货价格高于现货价格,则应持续存在正融资动态。 perp 标记的趋势是趋向于基础期货价格,但受到融资利率的抑制,期货基差越大,perp 标记与现货的距离越大,融资利率就会越高,从而推动 perp 价格更接近现货价格。 这种动态将在很大程度上取决于 perp 融资计算的细节,但该产品可能为美国机构基金提供有趣的对冲选择。

如果产品的结构如上所述,Coinbase 的美国式 perps 应该始终高于现货,因此具有正的融资利率。 像这样的结构性融资动态可能会成为 Ethena 或 Abraxas 等 delta 中性基金非常有吸引力的空头头寸,但是使其作为对冲工具同样有吸引力的融资动态使其对多头投资者的吸引力降低。 但是,期货合约的有利税收待遇(收益和损失按有利的 60/40 长期/短期税率征税)可能仍然会吸引投资者,使其相对于交易现货 ETF 具有吸引力,即使存在结构性融资缺陷。

鉴于监管限制,这是 Coinbase 提出的一个有趣的解决方案,但希望这只是一个过渡领域,而 CFTC 正在考虑如何监管蓬勃发展的在岸 perps 市场。 – Thad Pinakiewicz

SEC 计划“快速通道”加密货币 ETF 上市流程

据报道,美国证券交易委员会 (SEC) 计划 为基于代币的 ETF 创建一个“通用标准”。

记者 Eleanor Terret 报道称,监管机构正在与交易所进行谈判,以为发行人在申请批准加密货币 ETF 时使用创建一个通用模板。

当前流程要求发行人向 SEC 的公司财务部提交 S-1(一份全面的披露文件),交易所通过 SEC 交易和市场部的 19b-4 上市审批流程。 这两个过程通常是迭代的,发行人和交易所根据 SEC 的咨询和反馈进行多次修改后的备案。

正如彭博资讯的图表所示,SEC 面前有数十个加密货币 ETF 申请,用于 SOL、LTC、XRP、DOGE、ADA、DOT、AVAX、SUI 和 TRX 等资产。 其中大多数目前在 10 月份开始有最终的 SEC 批准/拒绝期限。 周三,SEC 停止了将 Grayscale 的数字大盘基金转换为 ETF 的过程,延长了审查期。 该基金试图作为一种多资产现货 ETF 上市,其中 BTC、ETH、SOL、XRP 和 ADA 作为成分股。

来源: 彭博资讯

我们的观点:

有超过 35 个现货加密货币交易所交易产品 (ETP) 的申请正在等待审批,提交给美国证券交易委员会 (SEC) 的大量申请可能不堪重负。 这 35 项以上的申请涉及至少 12 家发行人,他们寻求创建跟踪 11 种不同资产的 ETP。 这些发行人和资产各不相同,可能会引发不同的投资者、交易所和监管机构问题,每个问题都需要 SEC 的详细关注。 为相关资产创建一个共同的门槛、申请格式和注册流程将使所有利益相关者清楚上市的必要标准。

其中可能的标准包括对潜在加密资产本身适当性的标准。 例如,在市场上未成熟的加密资产、所有权高度集中或可疑的去中心化不太可能通过此“快速通道”路径。 即使加密资产符合最低标准,其市场动态也可能不足以支持 ETP 包装。 每日交易量、买卖价差、现货交易所上市深度或其他特征可能包含在标准中。

从广义上讲,众议院的 CLARITY 法案中规定的有资格作为数字商品的门槛(其本身是在美国证券交易委员会 (SEC) 的技术援助下编写的)可以很好地表明此 ETP“快速通道”流程的代币标准可能是什么。 这些包括:1) 没有一个人或在共同控制下的团体可以“控制或实质性地改变”网络规则; 2) 没有一个团体可以单方面控制超过 20% 的验证者总投票权; 3) 发行人、关联公司或其他内部人士不得拥有超过 20% 的代币所有权; 4) 所有核心代码必须公开可用和开源; 5) 该协议“不限制或禁止”任何外部方运行节点、验证或以其他方式使用该链; 6) 交易和状态更改必须仅通过预定义的链上规则执行; 以及更多。

考虑到存在或正在进行的申请数量,用于列出此类 ETP 的通用流程将极大地有利于发行人、交易所和 SEC 本身。 但是,仅仅因为列出加密 ETP 可能会变得更容易,并不意味着市场上会有大量拥有它们的需求。 虽然自推出以来,美国比特币 ETP 的净流入接近 500 亿美元,但这相当于以太坊 ETP 净流入的 11 倍,即使 BTC 仅是以太坊市值 7 倍。 简而言之,比特币 ETP 在按 BTC 与 ETH 的市值加权的基础上,大大优于以太坊 ETP。 较长尾的加密资产 ETP 很可能也会表现逊于以太坊 ETP,依此类推。

尽管如此,创建“快速通道”ETP 上市流程,再加上当前 SEC 对哪些加密资产构成未注册证券的看法更为有限,这可能意味着更多的现货加密 ETP 将进入美国资本市场。 – Alex Thorn

本周图表

以太坊的 Pectra 升级于 5 月 7 日上线至今已近两个月。 该升级包括根据 EIP-7691 增加 blob 目标和限制。 Blob 是以太坊共识层上指定的空间,用于 rollup 发布其批量交易数据。 以前,这是通过执行层交易中的调用数据完成的,但对更便宜的数据发布以改善 rollup 的用户体验的需求迫使引入了 blob。

每个以太坊区块都有它可以携带的 blob 的目标数量和最大数量。 目前,目标是六个,最大值是九个。 当达到并超过每个区块的目标速率时,每个 blob 的成本会上升。 今天,Blob 仅占据了每个区块目标速率的三分之二。 因此,由于对 blob 的需求低于目标速率,blob 实际上是免费的。 在过去一个月中,rollup 平均每天仅在共识层 blob 对象上支付 0.000009 美元。 这创造了一种动态,其中 rollup 及其用户受益于廉价的数据发布,但损害了以太坊收入和 ETH 销毁。 虽然从表面上看,这对以太坊不利,但 blob 的目标是改善使用 rollup 的体验及其可扩展性,Pectra 和 blob 都实现了这两点。

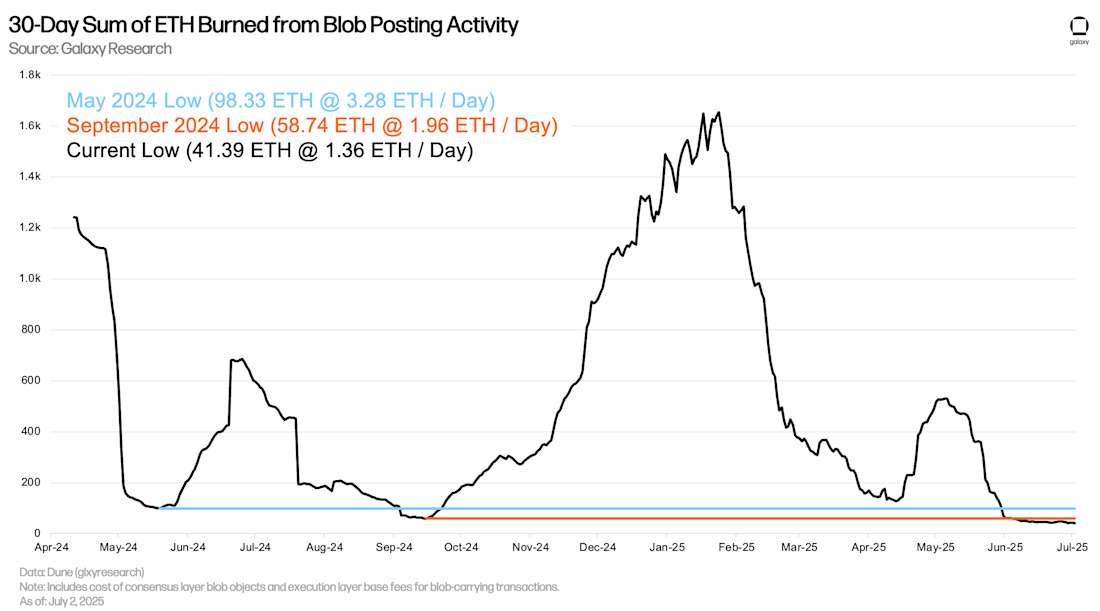

使用共识层 blob 对象费用和执行层交易费用中 ETH 销毁的 30 天滚动总和,rollup blob 活动中销毁的 ETH 数量处于历史低位。 由于 blob 对象的每日成本低于千分之一美分,因此销毁其成本的 ETH 数量实际上为零。 确认 rollup blob 对象的执行层费用贡献了过去一个月 blob 销毁的所有 ETH 的 99.999%。 使用 30 天总和,rollup 通过 blob 仅销毁了 42 ETH。 相比之下,当 2024 年 12 月至 2025 年 1 月期间持续达到每个区块的 blob 目标速率时,销毁的 30 天最高数量为 1,654 ETH。

其他新闻

-

Circle 申请 银行牌照; Ripple 紧随其后; Peter Thiel, Palmer Luckey 推出自己的

-

上市公司在连续第三个季度购买 BTC 方面 超过 ETF

-

Nakamoto 项目调查发现 4800 万美国人(占人口的 14%)拥有比特币

-

Figma 的 IPO 申请显示 7000 万美元的比特币 ETF 股份

-

华尔街策略师 Tom Lee 的目标是创建 以太坊的 MicroStrategy

-

在未能纳入 BBB 后,参议员 Lummis (R-WY) 引入 独立的加密货币税收法案

-

众议院规则委员会发布了数字资产市场结构法案 CLARITY 法案的 更新草案

-

比特币 L2 Botanix 启动 主网,声称从一开始就实现去中心化

-

Lido DAO 通过 双重治理系统提案

-

BNB 智能链 将在 Maxwell 硬分叉后实现 亚秒级区块时间

-

纳斯达克 欢迎 2025 年上半年 142 次 IPO,为 2021 年以来最多

-

据称埃隆·马斯克喜欢一条推文,暗示他正在 购买 BTC

- 原文链接: galaxy.com/insights/rese...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~