稳定币支付是否对银行和卡网络构成威胁?

- 4pillars

- 发布于 2025-07-17 13:28

- 阅读 1349

本文探讨了稳定币在支付系统中应用的潜力,分析了现有支付系统的运作方式和痛点,并讨论了基于稳定币的支付系统可能采取的两种策略:一是通过Visa和Mastercard等卡网络集成稳定币功能,二是通过PayPal和Shopify等公司绕过卡网络和发卡行。文章最后指出,稳定币支付是未来的趋势,可能对传统卡网络和发卡行构成威胁。

* 亚洲稳定币联盟 由 Four Pillars 的 Heechang Kang 和 Jinsol Bok,以及 LayerZero 的韩国负责人 Alex Lim (Jongkyu Lim) 共同发起,旨在加速稳定币在亚洲的普及,并作为研究和社区中心,以建立清晰的稳定币战略和技术基础设施。(X 链接 (https://x.com/AsiaStablecoin), Substack 链接 (https://asiastablecoin.substack.com/))

主要结论

-

虽然目前稳定币的大部分用途来自加密货币交易,但区块链和稳定币有潜力改变传统上复杂且笨重的金融系统,如证券市场和支付系统。

-

近期,在支付系统中采用稳定币的势头越来越强,并且主要朝着两个方向发展:1) 以卡组织为中心的稳定币功能集成,以及 2) 完全绕过卡组织和发行银行的努力。

-

在后一个方向上,PayPal 的 PYUSD 和 Shopify x Coinbase x Stripe 的 USDC 支付系统是具有代表性的例子。随着稳定币行业的发展,预计更多已经拥有庞大用户和商户基础的公司将建立自己的支付系统。这可能对银行和卡组织构成威胁。

1. 稳定币的潜力

1.1 稳定币的使用仍然以交易所为主

来源:BCG

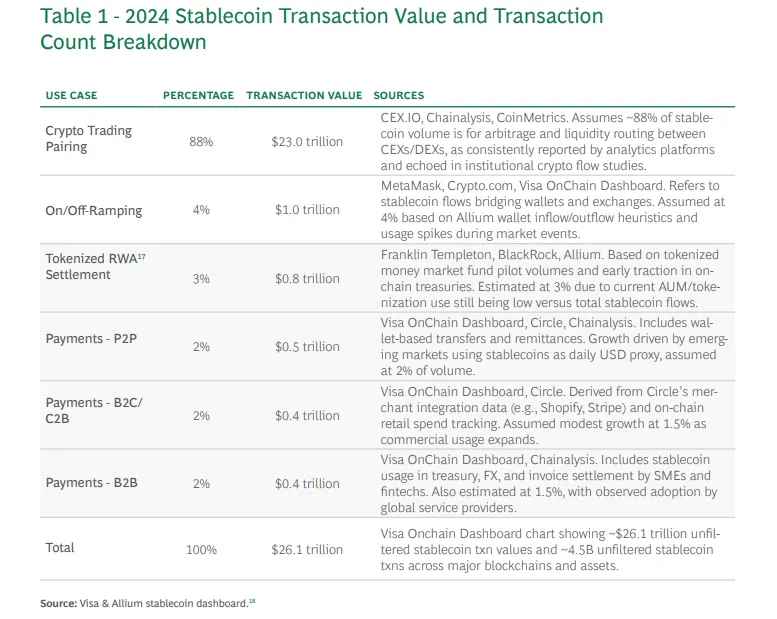

不仅在美国,全球范围内对稳定币的兴趣也很高。人们正在积极讨论它们在汇款、支付、RWA 和银行间结算等领域进行创新的潜力。然而,根据 BCG 的报告,2024 年加密货币交易占稳定币交易量的 88%。这反映了目前稳定币使用的局限性,表明它仍然未能达到我们期望的实际应用。

1.2 稳定币可以从根本上改变金融系统

虽然金融科技的进步使金融系统更加用户友好,但处理实际交易的后端系统仍然效率低下且过时。在这方面,区块链和稳定币有潜力创新金融系统的后端。这不仅仅是补充现有基础设施,而是提供一种可以完全取代它的技术,就像金融系统的历史性变革一样。

1.2.1 证券市场

证券市场后端变得如此复杂的原因在于 20 世纪 60 年代和 70 年代美国证券市场的文书工作危机以及旨在解决该问题的政策响应。当时,证券交易是用纸质方式处理的。随着交易量的激增,系统几乎陷入停顿。为了解决这个问题,美国国会引入了《证券投资者保护法》(SIPA) 和《证券法》的修正案,建立了一个中心化的清算和结算结构以及一个间接的证券持有系统。

最初,该系统带来了证券所有权的数字化和结算效率的提高。然而,它也使经纪人、清算所和托管人等众多中介机构成为必需品,从而造成了结构复杂性和成本问题。今天的证券市场最终是政策妥协和为克服技术限制而进行的渐进式改进的产物。这是一个在缺乏像区块链这样更好的技术的情况下持续了几十年的系统。

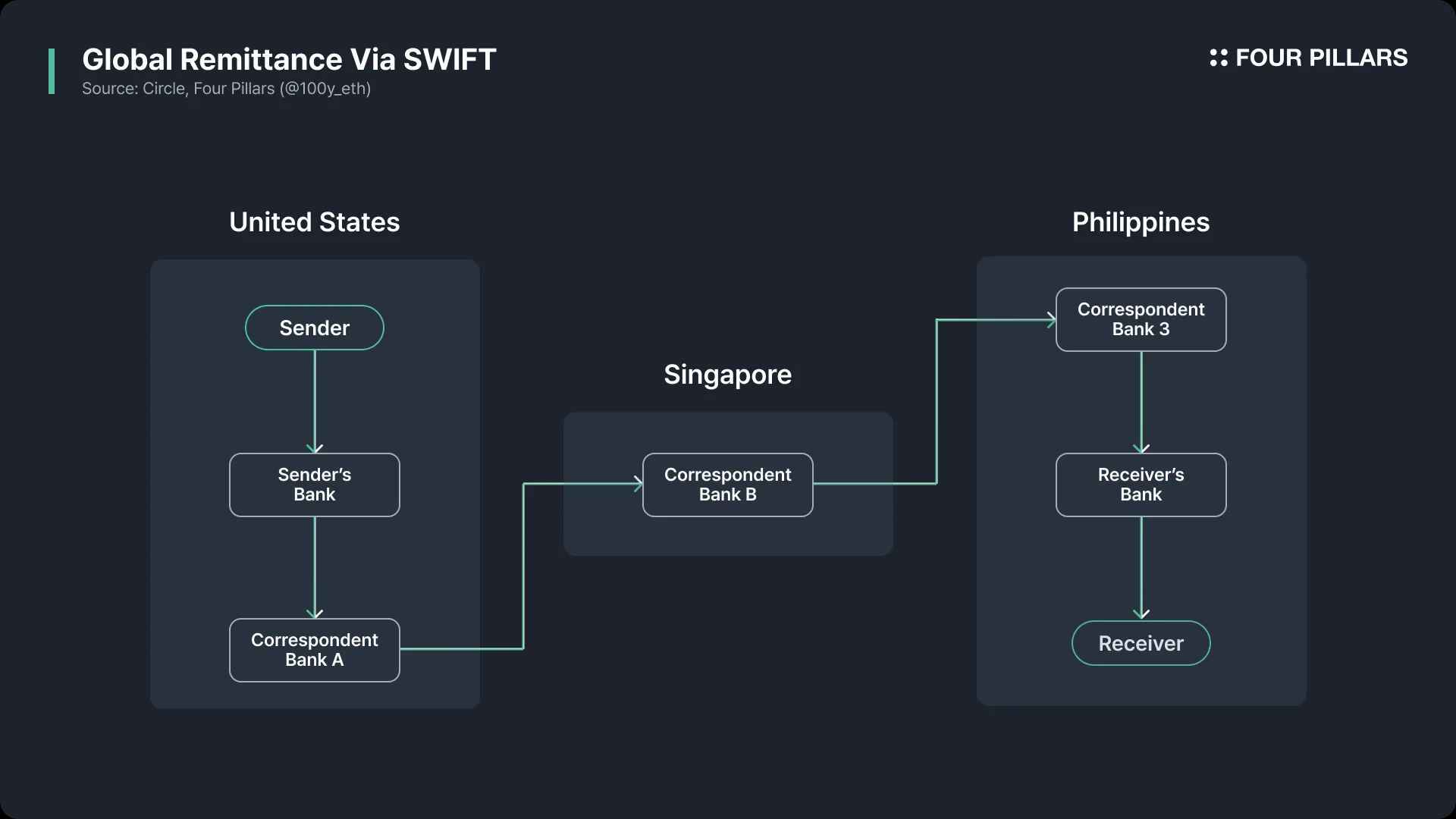

1.2.2 跨境汇款

SWIFT 是最广泛使用的跨境汇款系统,是由 239 家银行于 1973 年在布鲁塞尔建立的全球消息传递网络。它的创建是为了取代基于电传的缓慢且容易出错的国际银行间通信系统。当时,每家银行都使用自己的通信标准,导致兼容性低、速度慢和安全问题。为了解决这个问题,开发了 SWIFT 以提供一种通用语言和安全网络。

然而,SWIFT 本身只传输消息。资金的实际转移通过代理行或中央银行的账户进行,账户之间的结算单独处理。多个中间银行参与其中,每个银行都会因费用、KYC/AML 检查、货币兑换、时区差异、节假日等原因而增加延误。这导致高成本和低透明度。如果当时存在区块链和稳定币,消息传递和资金转移可以在一个统一的平台上处理,从而为跨境支付提供更高效的基础设施。

2. 稳定币可以改变支付市场吗?

虽然人们讨论了各种潜在的用例,例如证券市场和跨境汇款,作为稳定币可以创新的系统,但在交易所交易之后,最受期待的下一个用例是支付系统。事实上,在支付领域,不仅 Web3 公司,而且 Visa、Mastercard、Stripe 和 PayPal 等主要的 Web2 公司也在积极探索新的商机。

要确定稳定币是否真的可以改变现有的支付系统,我们必须首先检查当前支付系统的工作方式,哪里会出现效率低下,以及稳定币是否可以解决这些问题。

2.1 现有支付系统如何运作

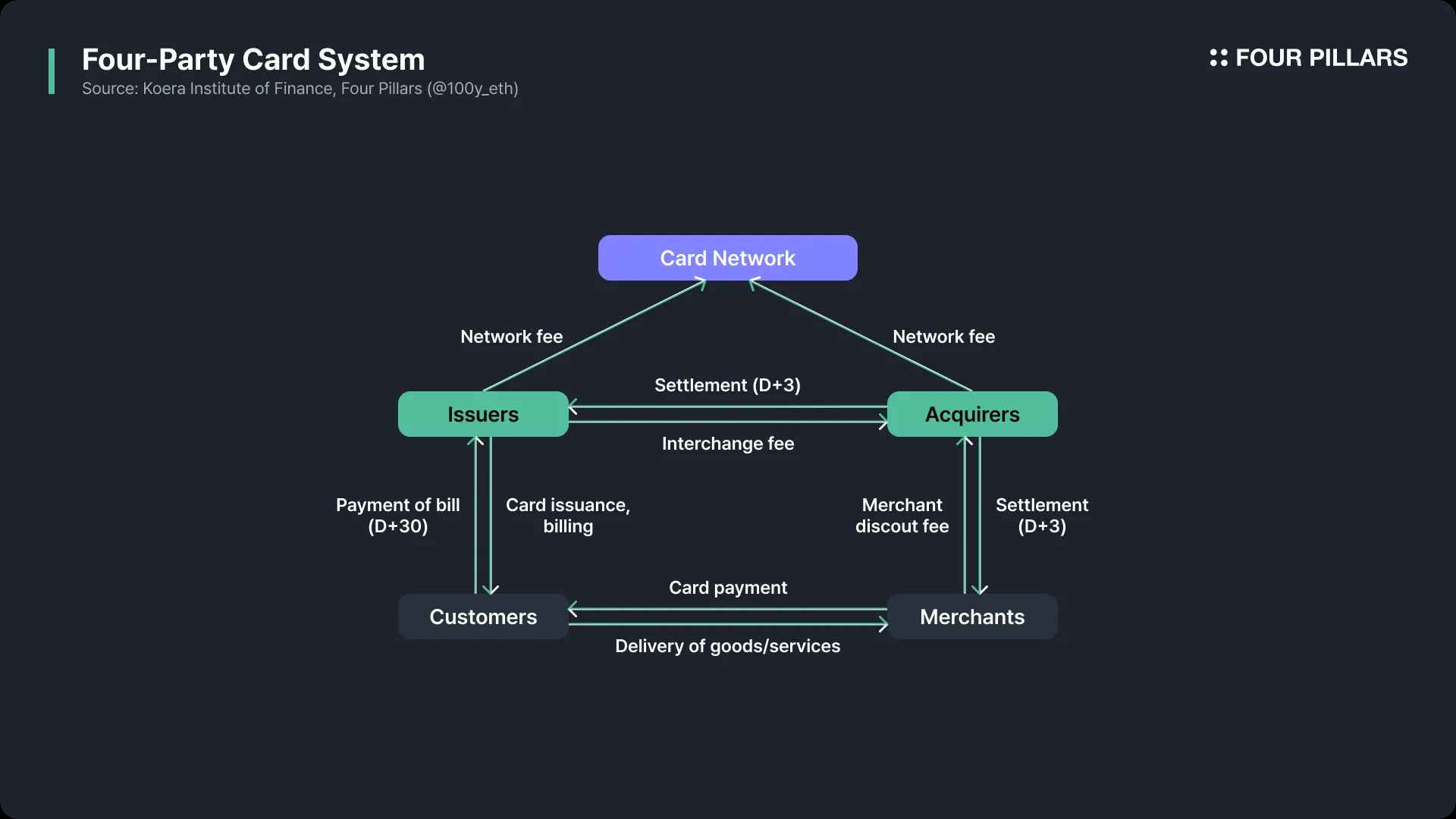

2.1.1 支付系统如何运作

当客户向商户付款时,流程如下:

授权

-

客户尝试使用卡进行付款。

-

POS 终端或在线支付网关将包含支付信息的授权请求发送给收单行。

-

收单行将此请求转发给卡组织(例如,VisaNet、Mastercard Banknet)。

-

卡组织将请求发送给发卡行。

验证

-

发卡行验证卡的有效性、账户余额、信用额度以及交易是否可疑。

-

验证完成后,将批准或拒绝响应通过卡组织发回给收单行。

-

如果获得批准,则相应金额将暂时保留在客户的账户上。

-

如果被拒绝,商户会收到包含拒绝原因的响应。

捕获

- 在加油站、酒店和网上购物等某些行业,最终金额在初始授权后确定。因此,商户发送捕获请求的时间是交易有效完成的时间,并且此请求将发送给收单行。

批处理

- 白天授权的交易被分组到一个批次中,并在营业结束后一次性发送给收单行。

清算和交换

-

收单行将批处理数据发送给卡组织。

-

卡组织将每笔交易路由到相关的发卡行,并在该过程中计算交换费。

结算

- 资金从发卡行的结算账户转移到收单行的结算账户。卡组织汇总每日交易并生成结算文件以协调双方,但资金的实际转移通过银行间支付网络进行。

注资

- 收单行将付款金额存入商户,减去适用的费用。ACH 或电汇用于向商户汇款。

对账

- 最后,商户检查收到的资金是否与其自己的记录相符,并检查是否存在任何差异、遗漏或重复收费。

2.2 什么是问题,什么不是问题?

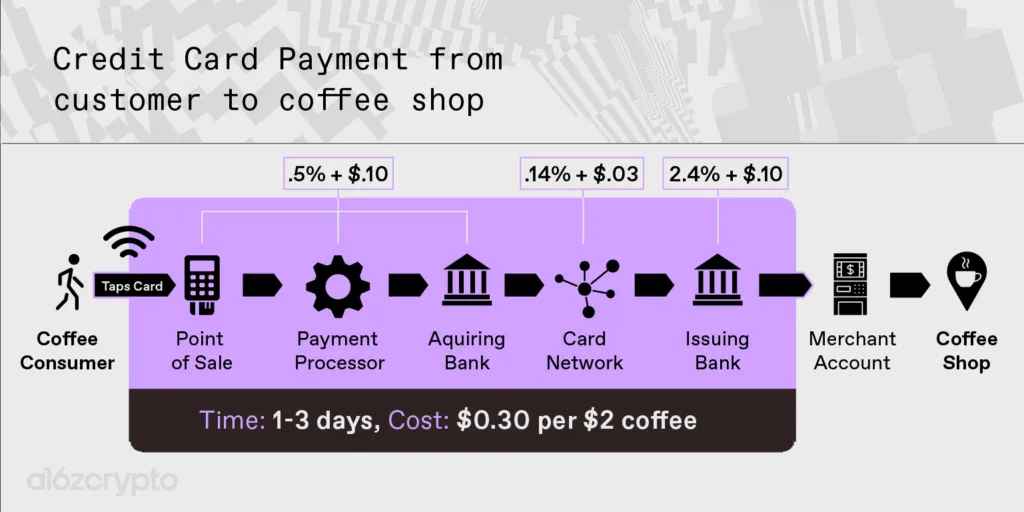

在传统的卡系统中,经常指出的最大问题是高额费用和缓慢的结算时间。这些缺点是否不可避免,或者它们可以解决吗?

来源:a16zcrypto

2.2.1 在支付费用方面

让我们首先看看卡支付费用。从商户的角度来看,卡交易过程中会产生三种主要的费用:

-

交换费:最大的一部分,由发卡行收取。

-

计划费:卡组织为处理交易而收取的费用。

-

收单行加价费:由收单行收取的费用。

区块链和稳定币可以降低这些费用吗?第一个可以节省的领域是全球交易。当商户和持卡人在不同的国家/地区时,结算必须通过 SWIFT。如果此过程被区块链或稳定币取代,则可以显着降低成本。

第二个领域是绕过卡组织和发卡行以减少费用。卡组织的本质是什么?它是一个连接客户持有资金的银行与商户收到资金的银行的通信网络。如果稳定币支付被完全采用,客户可以通过区块链网络直接从他们自己托管的稳定币钱包向商户的 Web3 账户付款。

2.2.2 在结算时间方面

接下来,让我们检查结算时间。在卡支付中,交易授权几乎是实时发生的。在这方面,公共区块链网络的可扩展性可能远不如中心化的卡网络。但是,在传统的卡支付中,清算通常需要额外的 1 到 2 天,而结算需要额外的 1 到 5 天。

结算需要时间的原因有很多。有些是可以解决的,而有些则不能:

-

清算时间:卡支付通常会将所有每日交易批处理,并每天清算一次。完全基于区块链或稳定币的系统不需要遵循这种一天一次的清算周期。

-

争议、可疑交易、取消、退款:即使使用基于稳定币的支付,这些问题也无法解决。由于此类情况不可避免地会发生在支付中,因此仍然需要延迟结算。

-

跨境支付:在进行跨境交易时,资金必须通过 SWIFT 进行结算,从而导致进一步的延迟。这显然是区块链可以提供解决方案的领域。

3. 基于稳定币的支付系统

最近,我们看到各种金融机构和公司都在朝着采用基于稳定币的支付系统发展。我认为这种大规模的转变是通过两种策略发生的。 第一种是由 Visa 和 Mastercard 等卡组织主导的。第二种涉及完全绕过卡组织和发卡行的努力。

3.1 以卡组织为中心的稳定币支付

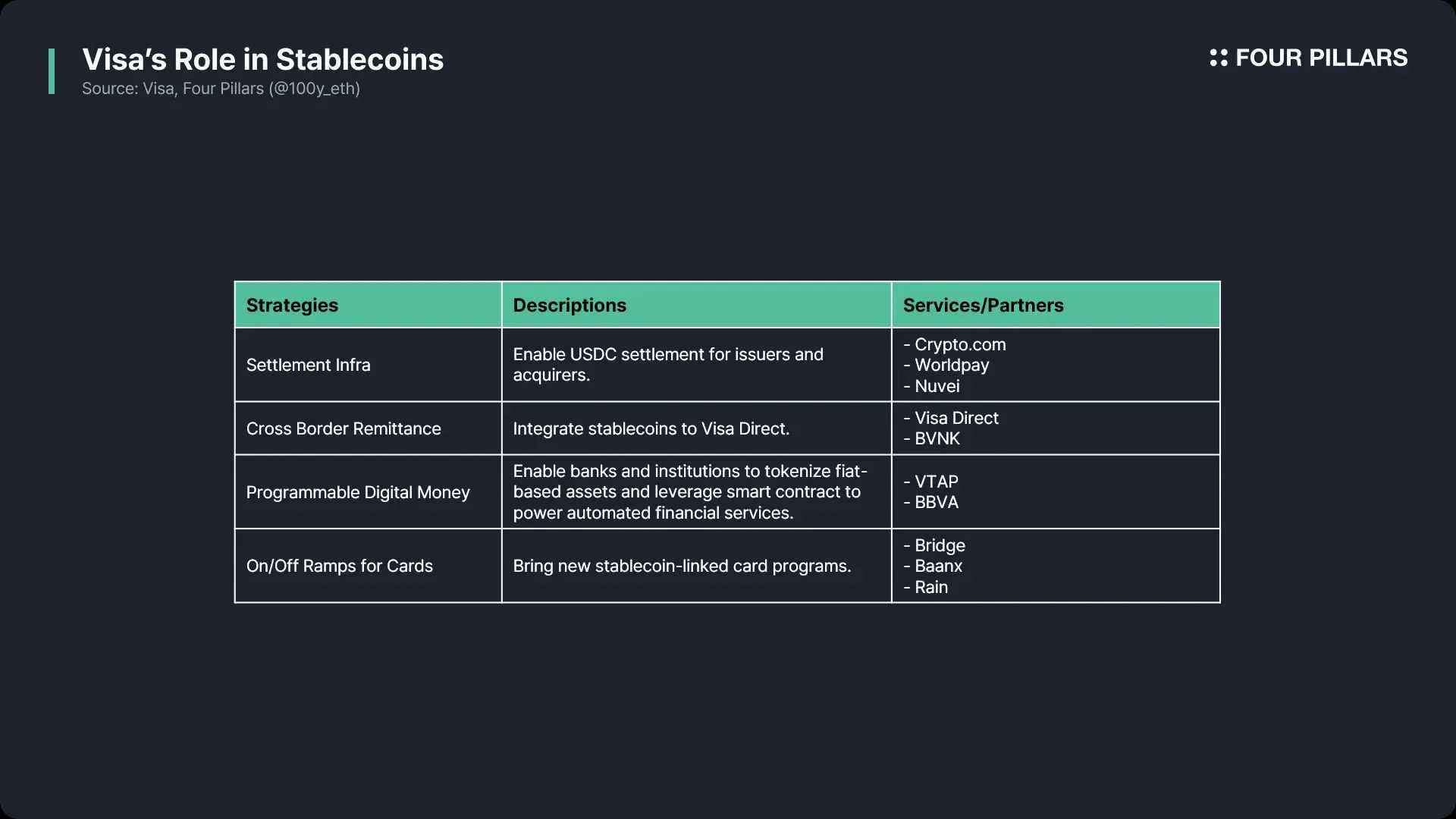

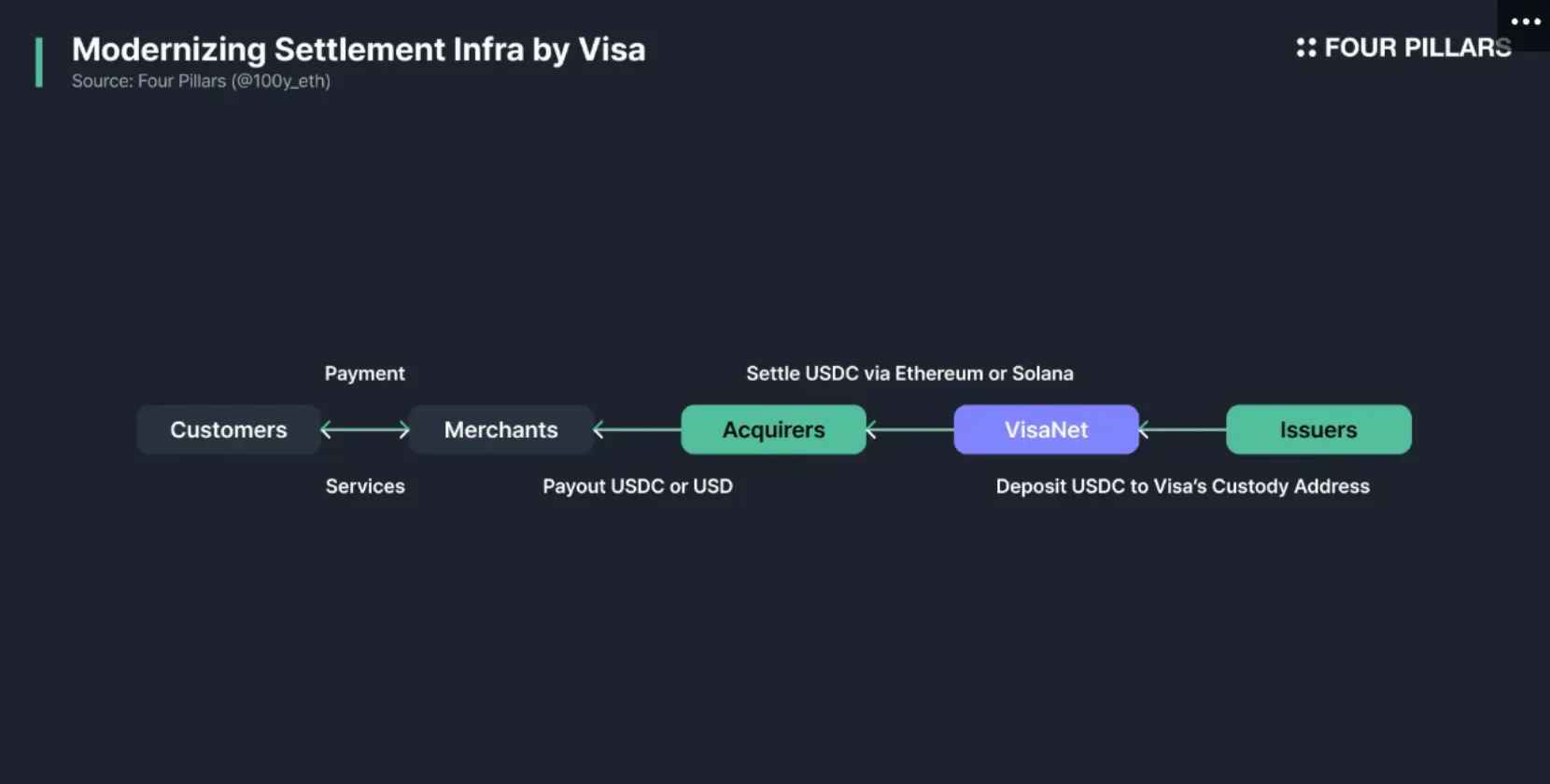

正如我在文章“Visa & Mastercard, Designing Next-Gen Payment Systems”中讨论的那样,Visa 和 Mastercard 正在积极探索将稳定币功能集成到其基础设施中的方法。

-

加密货币借记卡:这些卡允许客户使用存储在其 Web3 钱包或交易所账户中的稳定币进行支付。在这种情况下,客户的稳定币要么由发卡行转换为法币并通过现有支付系统进行处理,要么卡组织通过财政账户直接接收稳定币,然后遵循与传统卡支付相同的流程。

-

稳定币结算:如上所述,卡组织可以通过财政账户接受稳定币,也可以使用稳定币与收单行结算。

本质上,以卡组织为中心的稳定币支付只是在传统系统中添加了稳定币支付和结算支持。参与者和基础设施保持不变。因此,该系统在成本或时间方面并没有提供显着的优势。但是,对于以原生方式处理稳定币的客户和公司来说,该系统可以通过跳过链上/链下流程来减少交易摩擦。此外,如果整个支付流程都以稳定币结算,则跨境交易可以获得明显的收益。

3.2 绕过卡组织和发卡行的努力

与此同时,也有一些 PSP 绕过 Visa 和 Mastercard 等卡组织来使用稳定币处理支付。这些包括 PayPal 的 PYUSD 支付和 Shopify x Coinbase x Stripe USDC 支付计划。

3.2.1 PYUSD 支付

PayPal 用户可以使用其 PayPal 应用程序中的 PYUSD 余额进行支付。这些 PYUSD 持有量不在用户自己的钱包中,而是存在于 PYUSD 发行商 Paxos 的账户中。当发生 PYUSD 支付时,PYUSD 没有实际的链上转移。相反,PYUSD 的所有权在 PayPal 的后端从客户内部转移到商户。如果商户想要以法币结算,PayPal 会将 PYUSD 以 1 比 1 的比例转换为美元,并通过 ACH 等银行网络向商户结算付款。

如果客户缺乏足够的 PYUSD 余额,他们可以通过其银行账户或卡充值,这可能会产生费用。同样,如果商户要求以法币结算,则通过银行网络可能会导致额外的费用和时间。但是,如果整个支付周期都以 PYUSD 进行,则无需通过卡组织或发卡行,这可以显着减少时间和成本。

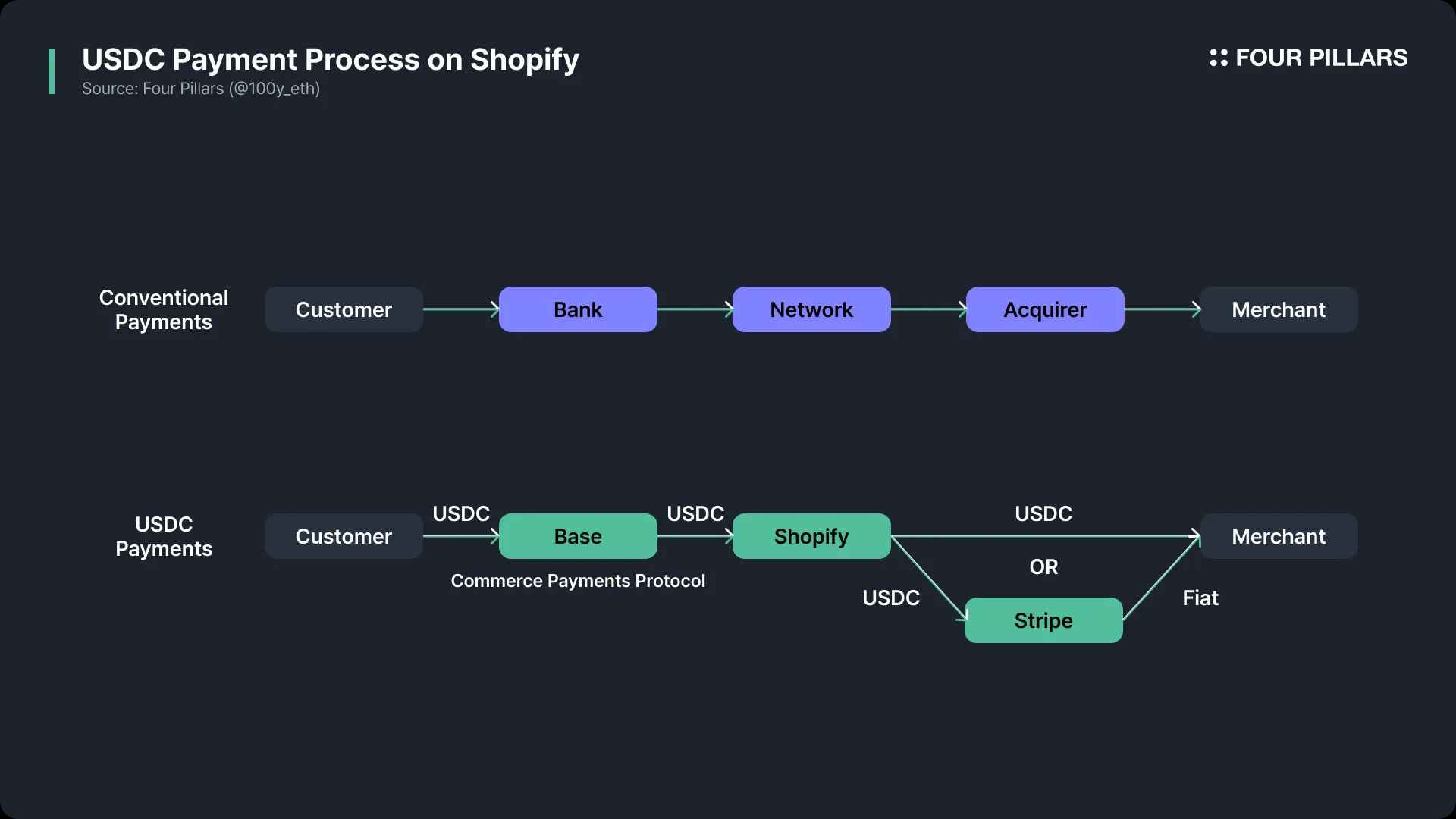

3.2.2 Shopify x Coinbase x Stripe 支付

虽然 PayPal 在支付过程中使用稳定币而没有直接涉及区块链网络,但 Shopify 上的 USDC 支付更进一步。

2025 年 6 月,Shopify 宣布与 Coinbase 和 Stripe 合作,将 USDC 支付集成到 Shopify Payments 中。客户可以在 Shopify 商店中选择 USDC 作为支付方式,并连接一个在 Base 网络上持有 USDC 的加密钱包来进行支付。

在这里,商务支付协议(Base 网络上的一个智能合约)使用传统的“立即授权,稍后捕获”流程提前授权支付,而实际的资金转移稍后才会发生。Shopify 和 Coinbase 汇总一天中的 USDC 交易数据,并在 Base 网络上执行清算。

对于结算,默认方法是 Shopify 将 USDC 转换为商户的当地货币,并通过 ACH 或 SEPA 等银行支付网络将其存入商户的银行账户。此转换使用 Stripe 的基础设施处理。商户也可以选择直接以 USDC 接收结算,从而更快地获得资金。

4. 最后的想法

关于基于稳定币的支付系统最常被问到的问题是,“由于区块链交易本质上是不可逆转的,那么如何处理取消或退款?” 虽然客户和商户之间的完全点对点支付系统最终可能会出现,但欺诈检测、止付和退款等问题将始终存在,因此支付流程中的中介机构将继续是必要的。因此,传统上履行这些职能的卡组织和发卡行的作用不会完全消失。

但是,在上面讨论的 PayPal 和 Shopify 的稳定币支付案例中,PayPal 和 Stripe 等中介机构充当 PSP 角色并处理欺诈检测、取消和退款等问题。在 PYUSD 的情况下,交易不是在链上处理,而是在 PayPal 的后端处理,这为争议解决留下了空间。在 Shopify 案例中,Base 网络上的 Commerce Payments Protocol 智能合约引入了缓冲时间,而不是立即批准支付,从而允许处理争议。此外,USDC 发行商 Circle 发布了一个 退款协议,用于稳定币支付中的非托管争议解决。

来源:X (@robbiepetersen_)

基于稳定币的支付是不可避免的未来。正如发行很重要一样,分发也很重要。正如 Dragonfly 的 Robbie Petersen 指出的那样,已经拥有大量商户和客户的公司将越来越多地采用稳定币支付,并绕过卡组织和发卡行。稳定币甚至可以实现此类闭环支付系统之间的互操作性。鉴于这些趋势,稳定币可能会对卡组织和发卡行构成真正的威胁,他们将需要在这个不可阻挡的稳定币行业浪潮中探索新的机会。

- 原文链接: 4pillars.io/en/articles/...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~