稳定币公链不是为用户准备的:它们是为机构准备的,第一部分

- Hazeflow

- 发布于 2025-10-03 09:24

- 阅读 1675

本文分析了稳定币公链的发展方向,认为其不应专注于吸引DeFi用户,而应优先与传统金融机构合作,通过银行、支付公司等机构间接触达用户。文章指出,传统金融的流量远大于DeFi,稳定币公链应构建连接加密世界和现实经济的桥梁,通过实际应用(如tokenized FX markets、agentic commerce、DePIN)逐步实现大规模应用,并探讨了通过机构和基层两个途径实现稳定币L1增长的策略。

Hazeflow 是一家区块链研究公司。我们正在撰写关于区块链行业独特视角和观点的文章,并发布教育研究材料。

稳定币链不是为用户准备的:它们是为机构准备的(第一部分)

发现为什么稳定币 L1 应该优先考虑传统金融和机构,而不是 DeFi 及其用户。

逆向稳定币论点

以稳定币为中心的区块链(稳定币 L1)不会通过吸引用户远离他们喜欢的应用程序来实现大规模零售采用。相反,它们将通过接纳那些已经拥有支付渠道的机构来实现增长。

换句话说,通往日常用户的道路首先是通过银行、支付公司和大型机构,最后才是通过加密钱包。当前的加密网络正在争夺同一小部分 DeFi 用户,而忽略了外部更大的金融世界。

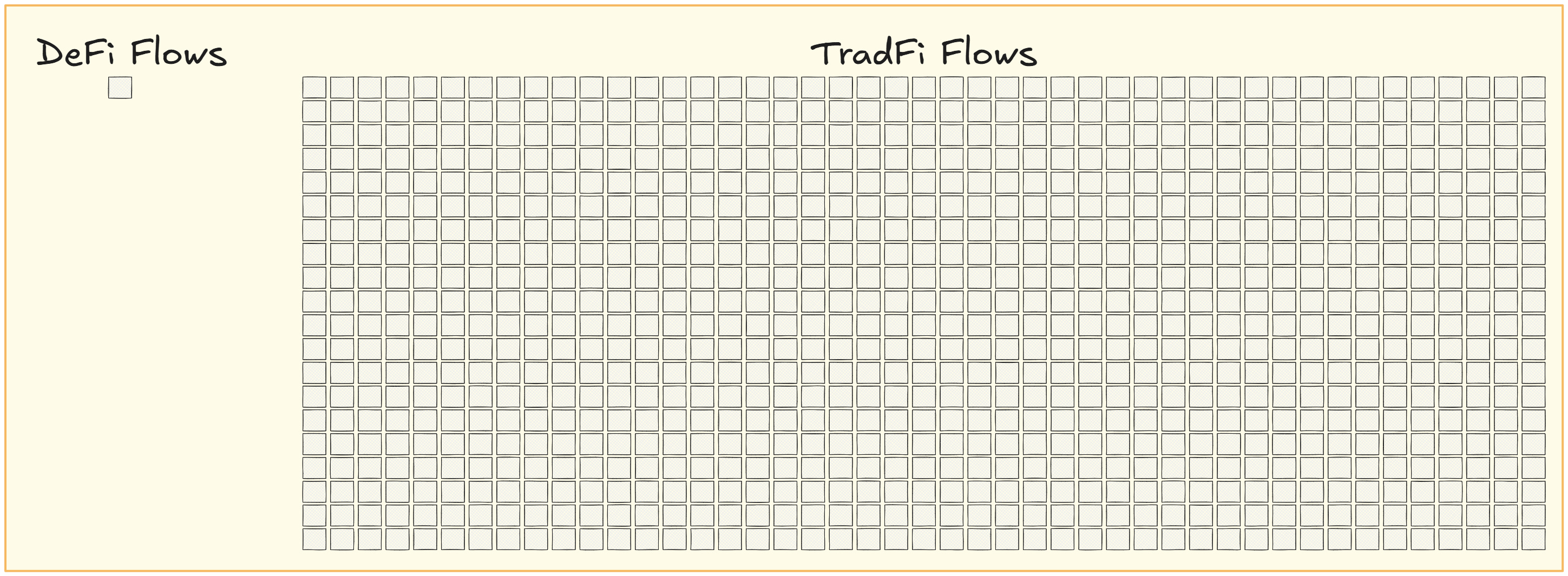

DeFi 每年约 28 万亿美元的流动量仍然只占传统金融约 2400 万亿美元的 0.12%。

-

为了便于理解,传统金融的流动量大约是 DeFi 当前年度流动量的 857 倍。

-

DeFi 中每有 1 美元,传统金融中就有大约 857 美元。

加密货币可能并且终有一天会持有世界上所有的流动性,但是从 0.12% 到 100% 需要建立桥梁,弥合当今微小的加密生态系统与实体经济之间的差距。

稳定币 L1 处于最佳位置,可以通过实际的临时步骤构建这些桥梁,例如代币化的外汇市场、“代理”商务(AI 驱动的交易)和 DePIN(去中心化物理基础设施),而不是期望数十亿新用户明天就能自我加入 MetaMask。

最近备受期待的 Plasma 的发布就是一个很好的例子。 它首次亮相就拥有超过 20 亿美元的 DeFi 流动性,并且与所有主要的 DeFi 协议进行 Day-0 集成,但与此同时,它忽略了将外部用户引入加密货币或特别是 DeFi 的简单事实,并且像大多数加密原生项目一样,专注于回收 DeFi 内部的流动性。虽然 DeFi 确实可能成为全球流动性的支柱,但那一天还不是今天。更难的问题和更大的机会是将新的流动引入链上。

许多人会试图将本文理解为“机构与用户”的对立,但更有效的理解方式是将其视为一个排序挑战。DeFi 是一个很好的试验场,但规模来自于新的流动,而不是更深的挖矿。下一步是通过采用外汇交易对、代币化资产,甚至资源市场(铀、硅、计算)来使世界更加流动,并将这些轨道插入数十亿人已经使用的银行、支付服务提供商和应用程序中。

这就是当今 DeFi 沙盒与未来实体经济之间的桥梁。

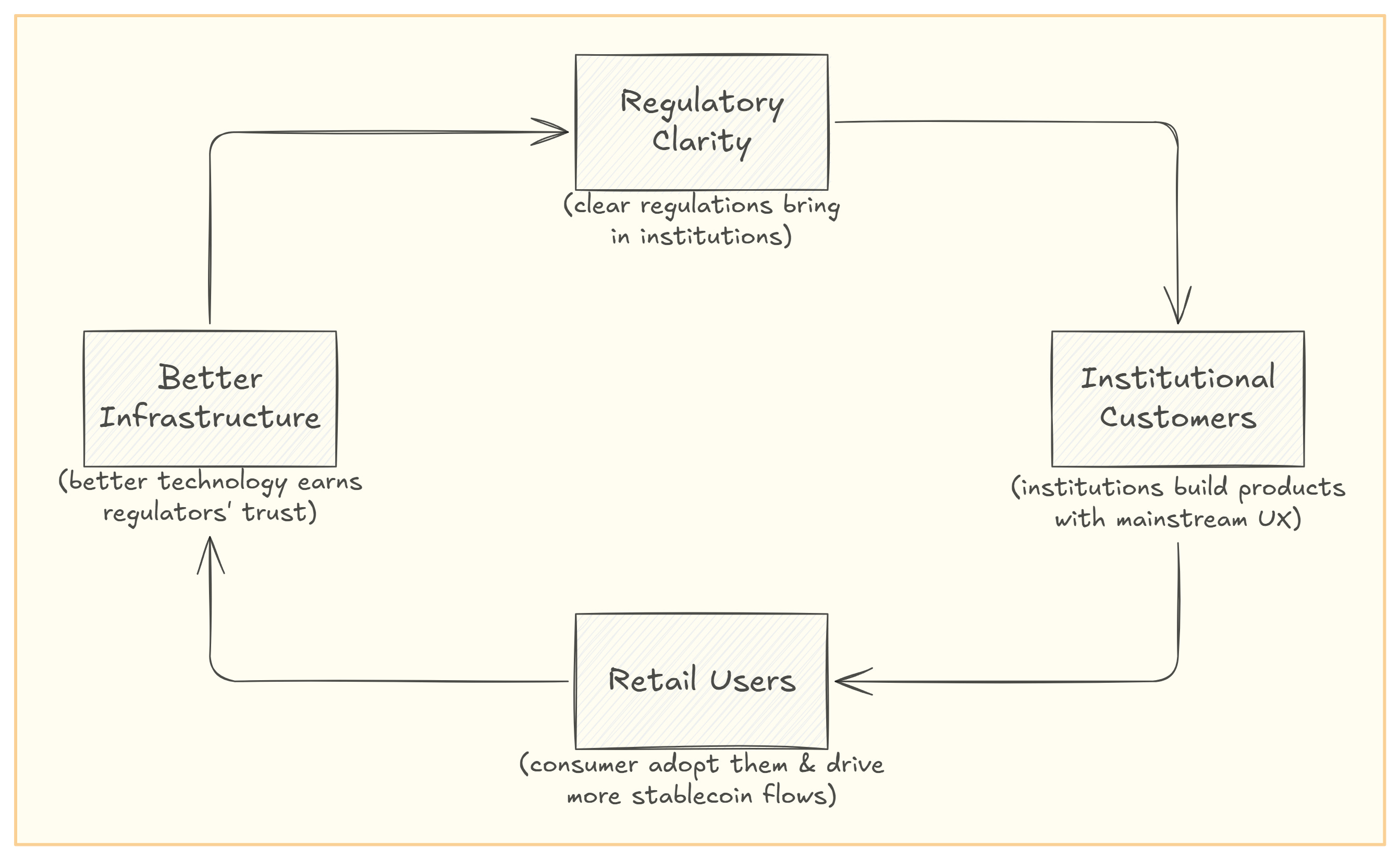

稳定币超级周期飞轮

稳定币“超级周期”飞轮最终通过机构整合导致零售采用,如下图所示:

这个周期的每一次转动都会加强下一次。例如,最近的美国立法(GENIUS 法案)为稳定币发行人制定了明确的规则,使主要的银行和支付公司开始倾向于稳定币。一旦“非常值得信赖的机构”开始使用稳定币,就会开始推动飞轮。

为了了解这些“非常值得信赖的机构”如何推动飞轮,让我们来看一个真实的例子。

SWIFT 是通过国际电汇汇款的标准。当纽约的人向新加坡的人汇款时,他们不会直接使用 SWIFT。他们的银行/金融科技公司会中介一切(KYC/AML、外汇、代理账户),并使用 SWIFT 作为银行间消息传递层。零售用户永远不会接触 SWIFT;机构会接触 SWIFT。因此,如果这些银行和处理器开始将部分后端消息传递/结算切换到稳定币轨道,零售体验(你的银行应用程序、你的工资单、你的结账按钮)将保持熟悉;只有管道变得更快、更便宜、全天候且可编程。

历史类比:先有轨道,后有用户

事实证明,加密货币与之前的技术革命没有什么不同,在之前的技术革命中,可以看到一种单一的模式,即大赢家首先构建轨道,然后再担心直接消费者采用。

Amazon Web Services (AWS) 并没有通过说服数百万个人消费者配置服务器而成为一项巨大的业务。相反,AWS 赢得了初创企业和企业作为消费者应用程序后端基础设施的青睐。用户享受更快、更智能的应用程序,而不知道(或不在乎)AWS 在底层。

Visa Network 也是如此,消费者并没有在 20 世纪中期自发地要求信用卡。银行和商家将这项技术带给了他们。Visa 最初是美国银行的一项举措,它招募商家接受该卡,并招募其他银行发行该卡。只有在必要的机构框架建立之后,信用卡才被消费者广泛使用。

今天的稳定币威胁要绕过 Visa 自己的轨道,但动态是相似的:沃尔玛和亚马逊等零售商正在探索发行自己的稳定币,以削减卡费,从而可能节省数十亿美元的互换费。购物者不会凭空采用 WalmartCoin,如果沃尔玛将其融入其应用程序以实现更便宜、更顺畅的支付,他们就会使用它。促进这一点的稳定币 L1(无论是公共链还是联盟链)可能永远不会像客户在刷卡时不会考虑 VisaNet 数据中心那样明确地向购物者宣传。

类似的类比可以应用于 Apple,iPhone 在 2008 年后的爆炸性增长不仅受到 Apple 闪亮硬件的推动,还受到 Apple 吸引开发人员(最终是大型公司)为各种事物构建应用程序的推动。App Store 为第三方开发人员提供了轨道(分发、支付、工具包),而这些开发人员的应用程序随后吸引了数十亿用户。Apple 专注于支持一个生态系统,消费者蜂拥而至,因为 体验 (应用程序!)令人信服,而不是因为他们关心管道如何工作。

在加密货币中,最佳的用户体验同样来自于隐藏区块链“管道”。用户不关心哪个链或代币为他们的交易提供动力,他们关心的是它是否快速、廉价且容易。

用户不关心轨道,他们关心服务

人们忠于体验,而不是基础设施。加密货币之外没有人醒来说“我希望今天可以使用更多的区块链”。他们只是想以最方便的方式支付租金、购买咖啡或向海外汇款。

如果这意味着他们现有的银行或钱包应用程序开始在底层使用稳定币 L1,他们会很乐意从中受益,而无需听到“稳定币”这个词。事实上,最好的集成是用户甚至没有意识到区块链参与其中的集成。

那么,让我们看看这些稳定链如何使“加密货币的 Whatsapp 时刻”成为现实。

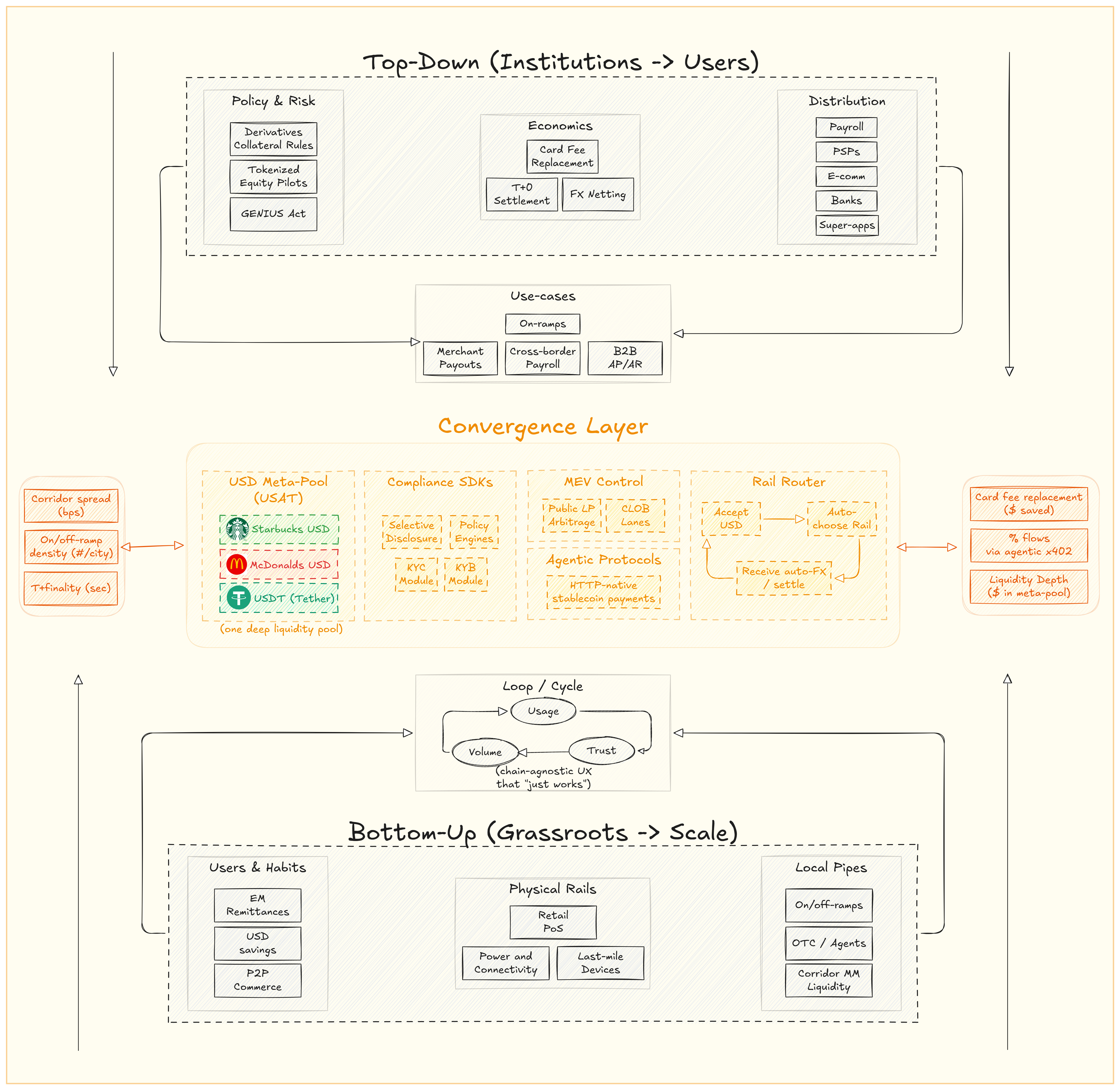

双管齐下的策略:自上而下和自下而上的基础设施

如果稳定币 L1 要覆盖数十亿用户,他们需要从两端解决问题:自上而下通过机构,自下而上通过草根采用。这些方法可能看起来相反,但它们高度互补,最终将融合为统一的用户支付体验。让我们来分解每个策略:

自下而上(通过 Tether 及其他公司的努力进行的基层活动)

早在美国科技兄弟注意到稳定币之前,阿根廷、尼日利亚、土耳其和委内瑞拉等新兴市场的人们就一直在使用 USDT 作为生命线(以应对恶性通货膨胀和国家银行倒闭)。

Tether 负责上述 90% 以上的交易量,它通过投资当地基础设施,全力支持这种自然增长。

-

它正在为拉丁美洲(萨尔瓦多、乌拉圭)等地的能源生产和比特币挖矿提供资金,以支持当地经济(毕竟,稳定的金融系统需要可靠的电力)。

-

它收购了一家可再生能源/农业公司(Adecoagro)70% 的股份,以将区块链与现实世界的产业相结合。

-

Tether 还在与当地的初创企业和交易所合作( 例如,为智利一家专注于汇款的交易所提供资金),以改善服务欠佳地区的稳定币链上/链下通道。

-

甚至还有人谈论“部落经济”的融合,寻找让偏远或土著社区在传统金融未能满足他们需求的情况下使用稳定币的方法。

所有这些努力都代表着一种自下而上的策略:在人们遭受糟糕的法定货币系统之苦的地方与他们会面,通过稳定币为他们提供美元稳定性,并建立物理和数字轨道,将加密货币嵌入日常商业活动中。它在新兴市场正在发挥作用,USDT 已经成为汇款、储蓄和商业活动中使用的事实美元。毫不奇怪,这些用户通常不知道他们使用的是哪条链。

自上而下(机构和平台采用稳定轨道)

与草根推动并行的是,稳定币 L1 通过与机构和企业集成来追求自上而下的方法。这包括金融科技平台、银行、支付处理商、大型公司,甚至政府。原因很简单,这些参与者拥有庞大的用户群和交易量,通过说服他们使用稳定币网络进行外汇、跨境转账、工资单、B2B 结算等,稳定币 L1 可以一下子接入数百万用户。

我们正在看到这种现象的早期迹象。Tether 支持的链 Stable 明确为 USDT 构建,并定位为 GENIUS 法案 后的银行和企业支柱,这表明即使是美国立法者也对这个想法感到满意。

这些公司正在探索稳定币,不是因为他们喜欢加密货币,而是为了节省 2-3% 的卡费,这些卡费正在蚕食他们的利润。如果他们继续这样做,他们可能会与一家成熟的稳定币运营商或基础设施提供商合作,而不是从头开始构建,这正是稳定币 L1 争夺的分发机会。

一个典型的例子是 Tether 推出的“USA₮”,这是一种完全受监管的美国美元稳定币,面向美国市场。这为机构提供了一个合规的渠道,可以在美国银行轨道内使用 Tether 的稳定币。

我们还可以想象品牌稳定币即服务:例如在稳定币网络上发行的“ 星巴克美元 ”或“ 麦当劳美元 ”,品牌可以获得一些激励(例如分享利息收入或降低支付成本),稳定币网络可以通过使它们与 USDT 之间的互操作性感觉无懈可击,从而获得数百万通过受信任品牌应用程序进行交易的用户。

自下而上和自上而下相结合

双向策略是从两端推进,直到它们在中间相遇。自下而上的采用创造了 真实用户和交易量的口袋 (证明了这项技术,并提供了实用性的人文故事),而自上而下的集成带来了 规模和合法性 。最终,它们会相遇:也许你的自主 AI 购物代理(一种自上而下的技术集成)正在向尼日利亚农村的一位农民(一位自下而上的用户)支付某种服务的费用,而这一切都通过稳定币轨道发生,双方都没有意识到这一点。

当那一天到来时,稳定币 L1 将真正缝合全球金融的被子。重要的是,最终用户不会“感觉”到任何差异,他们将像往常一样使用他们的应用程序或平台。零售商甚至不会知道他们使用的是稳定链,就像大多数人不知道(或不在乎)USDT 的大部分运行在 Tron 上一样 . 说到 Tron,它是一个完美的例子,说明了隐形基础设施如何悄悄地实现大规模扩张。

TRX 的魔力

Tron 是一个通用的 L1,它通过专注于低费用和快速转账而有效地转变为稳定币轨道。因此,Tether 大量利用 Tron 的网络进行 USDT 交易。

Tron 目前每天处理超过 210 亿美元的 USDT 转账,是以太坊稳定币交易量的 3 倍,甚至超过了 PayPal 和 Stripe 的每日交易量。它在链上有 3.18 亿多个账户,这主要归功于交易所、钱包和 P2P 市场集成了 USDT,供只想进行廉价交易的用户使用。

然而,如果你问在 Binance 或钱包上发送 USDT 的普通用户,他们可能不知道 Tron 是什么——他们只是选择费用最低的网络。Tron 的故事预示了专门构建的稳定币 L1 如何在幕后捕获大量交易量。

用户不是 Tron 的粉丝:他们是 Binance、Huobi 或 CashApp 的用户,他们因为 Tron 是阻力最小的路径而在不知不觉中乘坐 Tron 轨道。稳定币 L1 希望在更广泛的领域(商业、汇款、金融)复制这种模式,成为应用程序之下的隐形高速公路。

XRP 的失败

Ripple 是最早与监管机构合作的加密货币公司之一,甚至在 ISO 20022 标准机构中获得了一席之地。从表面上看,它似乎完全有能力成为机构结算账本。然而,尽管有这样的先发优势,XRP 仍未能捕捉到有意义的机构流动性。为什么?

-

因为它将 XRP 作为一种货币来推广,而不是作为中立的基础设施,迫使银行在波动的代币上承担资产负债表风险。

-

它的验证器集仍然相对集中,除了作为专有的支付轨道之外,几乎没有提供任何其他功能。

-

Ripple 经常推广自己的标准来反对 SWIFT,而不是与 SWIFT 集成,甚至向 MoneyGram 等中介机构付款以模拟采用,而不是推动自然使用。

结果是:尽管早期合规且叙事有力,但 XRP 的策略疏远了银行和开发人员,这表明仅靠监管是不够的,真正的机构轨道需要开放性、互操作性和中立性。

延伸

这是本研究的第一部分。在第二部分中,我们将介绍稳定币链(stablechains)究竟如何才能成功,以及稳定币网络如何成为超级应用程序。

-

Hazeflow 是一家区块链和加密货币研究公司,专注于区块链产品的底层技术、产品方法和功能。

-

作者 Nitin Jakhar,审核和编辑 Pavel Paramonov。

- 原文链接: research.hazeflow.xyz/p/...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~