飞翔的郁金香:用收益代替融资

- Hazeflow

- 发布于 2025-10-07 07:39

- 阅读 1327

Hazeflow 提出了 Flying Tulip 创新型加密融资模型,该模型不直接花费融资资金,而是将资金再投资以产生收益,并将收益用于资助运营和回购代币。FT 代币伴随永久看跌期权发行,为投资者提供下行保护,即使代币贬值,也能以初始投资额售出。

Hazeflow 是一家区块链研究公司。我们正在撰写关于区块链行业独特视角和观点的文章,并发布教育研究资料。

飞翔的郁金香:使用收益代替融资

一种新的加密融资模型,它使用收益来资助运营,并通过永久看跌期权来保护投资者。

1. 花费融资资金是在扼杀你的现金奶牛

不幸的是,在大多数项目中,token 仅用作融资工具,没有真正的效用。因此,团队经常出售 token 来资助运营费用、激励计划、流动性挖矿活动等等。

这种做法极大地影响了 token 价格,并在团队出售 token 时引发社区内的 FUD(恐惧、不确定性和怀疑)。以以太坊基金会为例:当他们出售 ETH 时,社区指责他们倾销。

相反,融资金额可以再投资于低风险策略,并且在产品开始产生收入之前,由此产生的收益应该足以支付运营成本。

2. 另一种飞翔的郁金香愿景

飞翔的郁金香背后的核心思想是将融资用作现金奶牛,而不是简单地花费本金。团队不是直接花费筹集到的资金,而是可以存入资金以赚取收益,并使用该收益来资助初始协议运营。

这个想法是,一个团队在开始时应该没有 token。如果他们尚未开始获得收入,那么公司就不应该有任何价值。Token 的所有权应该与实际收入相一致,使其比现在更基于里程碑。

投资,尤其是风险投资,是一种非对称的赌注:你可以获得 1000 倍的回报,但你最多只能损失 1 倍。然而,风险投资公司通常在数十甚至数百笔交易中“广撒网”,并且经常赔钱;这是游戏的一部分。

飞翔的郁金香理念还带有一种下行保护形式,因此在最坏的情况下,投资者可以收回他们的原始投资。

因此,飞翔的郁金香的核心思想是筹集大量资金,但实际上不花它,只使用这笔钱的收益来资助运营费用并回购自己的 token。

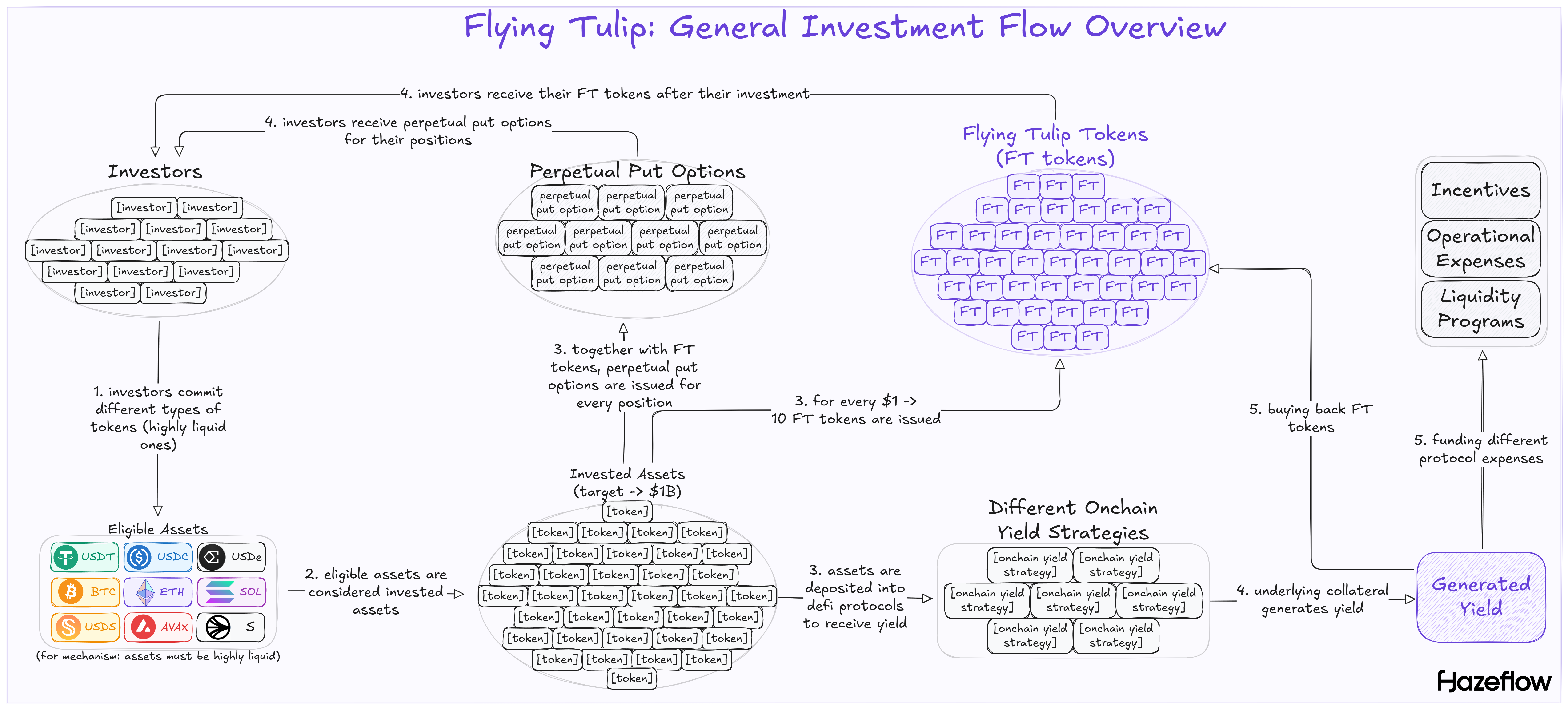

3. 核心价值流

-

投资者承诺不同类型的高流动性 token。

-

这些 token 充当 FT token 的后备资本。

-

FT token 与每个投资者头寸的永久看跌期权一起发行。

-

投资者收到他们的 FT token 和永久看跌期权。

-

投资的资本被部署到多个 DeFi 协议中以获取收益。

-

产生的收益用于回购和销毁 FT token,从而增加 token 的稀缺性。

-

产生的收入也用于资助不同的协议费用。

4. 什么是永久看跌期权?

首先,永续期货(perps)和永续期权不是一回事。

永续期货是持续进行的合约,允许交易者在没有结束日期的情况下押注资产的价格变化。利润或损失随着价格的上涨或下跌而稳定地增加或减少,并且定期支付小额费用以保持合约与实际市场价格一致。

永续期权让交易者可以选择(但没有义务)以设定的价格永久买卖资产。它们具有不均衡的利润,可以限制买方的损失,包括前期费用和随时间可能发生的设定价格的变化。

期权有两种类型:看跌期权(出售的权利)和看涨期权(购买的权利)。在飞翔的郁金香的背景下,永久看跌期权与 FT token 一起发行,这意味着投资者可以在未来的任何时候以其初始投资的价格出售他们的 token。

例如,如果投资者购买了价值 10 美元的 1000 个 FT token,他们可以在未来的任何时候出售他们的 1000 个 FT token,即使这 1000 个 FT token 的价值较低。值得补充的是,看跌期权将可以单独交易,因此将有一个公开市场,看跌期权的价格很可能会与 FT token 的价格相关。

拥有永久看跌期权等于受到保护,免受资产价值损失的影响。

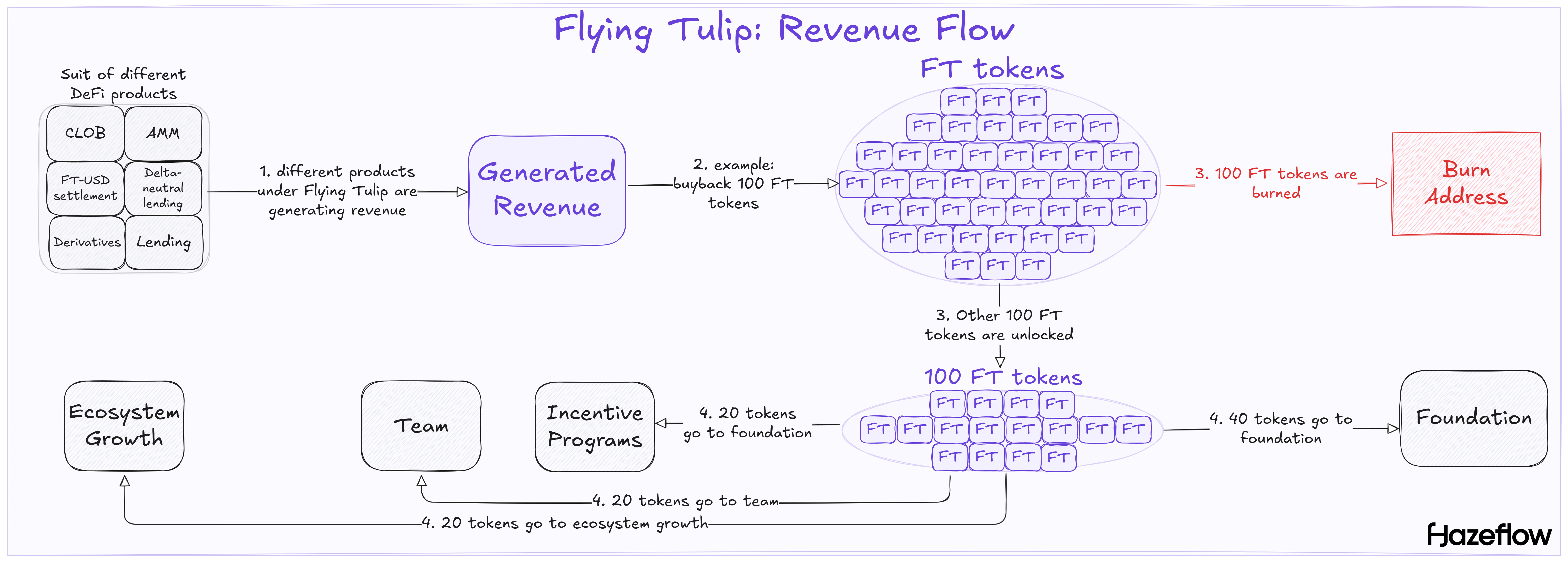

5. 如果团队在 TGE 时没有 token,他们是如何获得 token 的?

一开始,投资者拥有 100% 的供应量,而团队一无所有。事实上,在团队开始赚钱之前,他们什么都没有,这为团队提供了使其协议盈利的激励。

假设不同的 DeFi 产品套件正在产生收入。100% 的收益用于回购和销毁 FT token。与此同时,相同数量的 token 会为团队解锁,并在基金会、激励计划、生态系统增长和团队本身之间分配。你可以在下图中看到确切的比例。收入和费用最终应该有助于 FT 的购买压力。

6. 为什么只有 stablecoin、BTC、ETH、SOL 和 AVAX 可以成为后备资本?

看跌期权是协议的核心功能。如果资产被锁定在流动性不足的头寸中,该协议可能会面临无法满足赎回需求的风险,尤其是在压力情况下以及面对下面概述的风险时。PUT 是特定于资产的。例如,如果投资者贡献了 USDC,则必须以 USDC 而不是其他货币支付给他们。因此,必须为每种类型的资产保持高流动性。资金不能重新分配到更高收益的机会,因为从这些机会中获得的收益可能是其他类型的资产。

首先,这就是为什么只有高流动性资产才能成为后备资本。其次,这就是为什么高流动性资产被部署在高流动性策略中(Aave 中的 stablecoin、stETH 中的 ETH、jupSOL 中的 SOL 等)。

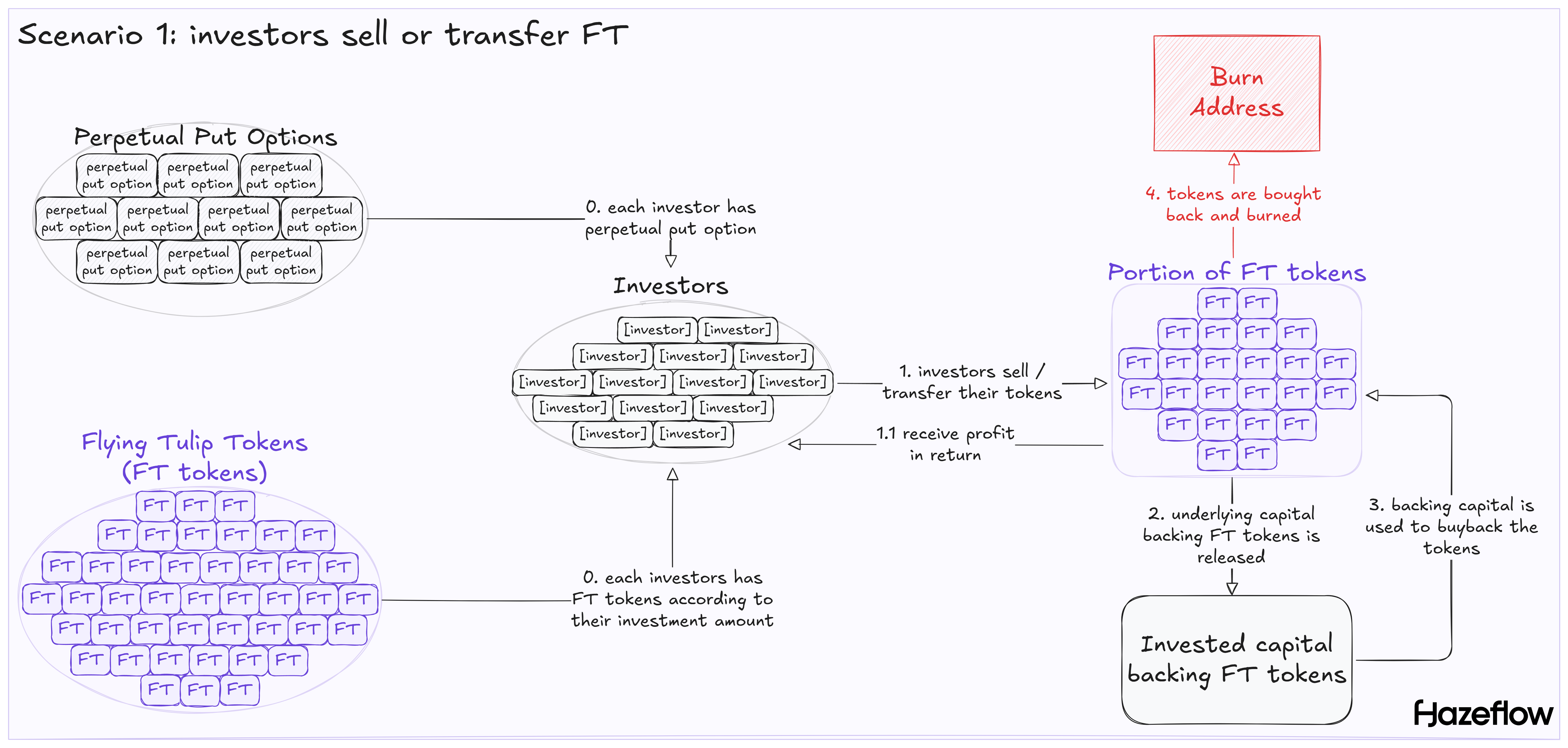

7. 当我出售/转移我的 FT token 时会发生什么?

如果投资者转移或出售 token,他们的看跌期权将失效或作废。

假设一位投资者花费 100 USDT 购买了 1,000 个 FT token。当他们出售他们的 token(或其中的一部分)时,他们会收到 100+ USDT(假设投资者有出售而不是行使期权的动机)。

最初的 100 USDT(1,000 FT 的后备资本)被释放并用于回购 FT token 并销毁它们,从而减少了 token 的总供应量。

-

投资者通过支付 100 USDT 购买 1,000 个 FT token(1 FT = 0.1 USDT)。

-

出售 1,000 个 FT token 的投资者收到 110 USDT(1 FT = 0.11 USDT)。

-

释放了最初后备资本的 100 USDT。

-

100 USDT 用于回购 909 FT(1 FT = 0.11 USDT)。

-

这些 909 FT 被销毁,供应减少,token 的稀缺性增加。

当投资者出售时,他们总会获得一些利润;否则,就没有理由出售(你总是可以收回你的投资而不会有任何损失)。当出售 token 时,它会影响价格,这取决于出售了多少 token。回购和销毁 token 是用于补偿价格下跌的操作,并通过购买 token 和销毁它们来降低出售的波动性,从而减少供应。

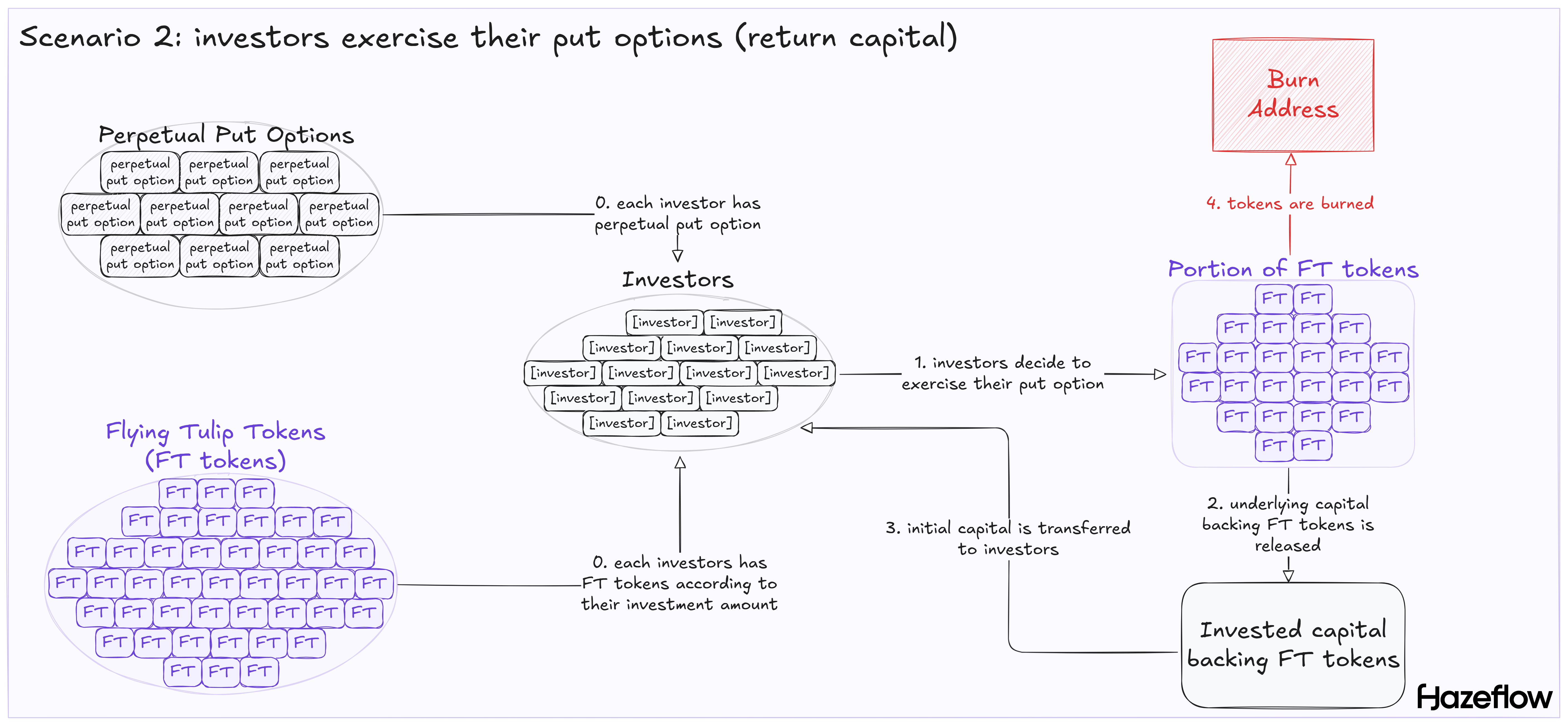

8. 当我行使我的看跌期权时会发生什么?

投资者可以在任何时候行使他们的期权,因为它是永久性的。只有当他们的 token 的当前成本低于或等于他们的初始投资金额时,投资者才有动机行使他们的期权。

显然,当投资者想要出售获利时,他们不会行使他们的期权,因为它没有意义。因此,只有当投资者想要以其原始投资出售他们的 token 而不产生任何损失时,才会行使看跌期权。

在这种情况下,初始资本将返还给投资者,并且 token 将被销毁。在价值流方面,行使期权和出售获利是相似的:在第一种情况下,token 被销毁,在第二种情况下,它们被回购和销毁。事实上,无论投资者做什么,他们的行为都有助于减少供应。

9. 这种模式的风险是什么?

我想将风险类型分为两类:一般风险和特定于模型的风险。

在一般风险中,存在于大多数 DeFi 产品中的风险。我们必须考虑到用作后备的 stablecoin 和Hook资产的稳定性,因为大多数资产将从质押中获得收益。假设 USDe 是后备资本的核心资产之一,将其与 sUSDe 一起进行质押会带来更多风险,因为这些风险对市场资金费率很敏感。收益可能变为负数或不足以支付永久看跌期权的赎回。

在这种情况下,该协议将承担损失,并且 PUT 机制承诺的下行保护可能会受到损害。

显然,由于大多数后备资本是 stablecoin(主要是 USDT 和 USDC),因此存在监管和法律风险。但是,可以公平地说,如果发生这种情况,它将影响整个行业,而不仅仅是飞翔的郁金香。

特定于模型的风险更有趣,尤其是飞翔的郁金香对“即时流动性”的需求以及交易供应链中的延迟。问题在于,质押头寸涉及解绑期或提款队列。在以太坊上,由于网络验证器退出 stETH 的队列,可能会出现延迟。提款队列比 ETH 取消质押队列更危险,因为资本对许多用于收益的不同协议都有潜在风险。

如果存在大量相关的 PUT 行使,当赎回需要当天流动性时,延迟将成为一个问题。这可能会导致投资者恐慌并行使他们的期权,弥补潜在的损失并给系统增加更多的不稳定性。

10. 机会成本

如果 FT 的价格在很长一段时间内都接近最初的 0.1 美元,则 FT 的价值会停滞不前。持有者没有实现资本收益,并且他们的投资被锁定在一种没有动力的低波动性资产中,因此他们根本没有理由参与。他们可以简单地将其存入其他地方,因为在 Aave 上存入 USDC 可以产生类似的回报。

在飞翔的郁金香中,后备资产可以自己获得类似的回报。这些收益通过资助回购间接支持 FT 持有者,这可以稳定或适度地增加 token 的价值,但这并非那么简单。

但是,如果价格保持不变,则持有者的回报反映了他们可能从直接持有和产生 stablecoin 中获得的回报,而没有显着升值的额外好处。这是因为在这些水平上的回购主要维持底价,而不是产生超额收益。

11. 那么什么是产品?它只是一种融资机制吗?

这是一个非常有趣的部分。如果你读到这里,你可能会想,整篇文章都关于融资机制,但实际产品是什么?似乎这种模式可以在任何地方实施,但除了融资机制之外,实际产品是什么?收入将如何产生?

目前还没有关于具体产品的明确细节,但该团队希望从中构建一个完整的 DeFi 超级应用程序,其中包括自己的 stablecoin(ftUSD)、delta 中性借贷市场、delta 中性衍生品、保险、链上 CLOB(中央限价订单簿)、无许可 AMM)、借贷和无许可的衍生品。FT token 将被本地集成,并且这些产品的收入将用于回购收益并将其分配给用户(除了资助其自身的运营之外,显然)。

12. 飞翔的郁金香这个名字从何而来?

这是我特别感兴趣的问题,因为“飞翔的郁金香”本身没有任何意义,所以我向团队询问了此事。

飞翔的荷兰人(注定永远航行的船)导致了剧烈波动的加密货币市场,这些市场注定会剧烈波动,但仍然保持开放和无许可(就像海洋一样)。此外,Andre Cronje 本人也是荷兰人(技术上是南非人,但如果你了解历史,你就会了解南非的荷兰人)。

郁金香狂热代表了荷兰共和国的投机泡沫,由于激烈的交易,稀有郁金香球茎的价格飙升,然后急剧下跌。这是最伟大的金融教训之一,也是世界金融遗产之一。

飞翔的郁金香等于 Andre 的遗产加上世界的金融遗产。

-

Hazeflow 是一家专注于区块链产品的底层技术、产品方法和功能的区块链和加密货币研究公司。

-

由 Pavel Paramonov 撰写。

- 原文链接: research.hazeflow.xyz/p/...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~