我对 2026年隐私的论点

- green_but_red

- 发布于 2026-01-23 19:42

- 阅读 1428

该文章分析了2026年加密货币市场中隐私技术的重要性,指出由于监管日益严格、技术逐渐成熟以及机构对隐私的需求增加,隐私保护正从可选功能转变为必要的基础设施。文章重点介绍了Monero、Zcash、Canton Network、Aztec、Railgun、Aleo、Arcium和Zama等有潜力的隐私协议,并强调了合规性、执行层隐私、流动性以及机构级基础设施在隐私技术发展中的关键作用。

结构性机遇

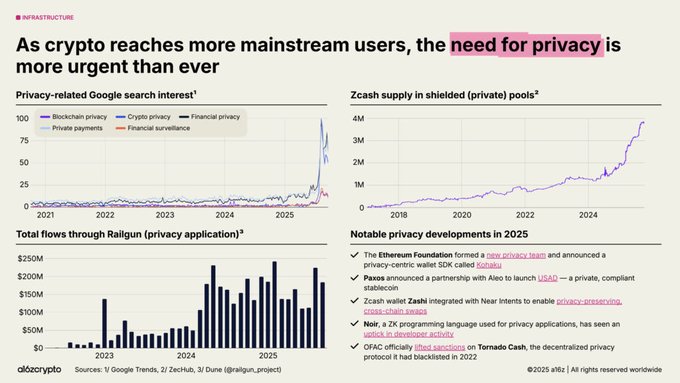

截至 2026 年 1 月,加密货币市场总市值徘徊在 3 万亿美元以上。然而,这种扩张掩盖了一个关键的基础设施缺口:公共区块链暴露了一切。

交易历史、账户余额、交易对手和行为模式仍然永久地在链上可见——这使得假名的概念成为一种方便的虚构,而不是真正的隐私。

这种结构性漏洞在 2025 年引发了剧烈的市场反应。以隐私为中心的加密货币作为一种资产类别飙升,更广泛的隐私领域的市值达到 730 亿美元,并且显著优于比特币和以太坊。

门罗币在 2026 年 1 月 14 日创下 798 美元的历史新高,而其期货未平仓合约达到创纪录的 2.75 亿美元,反映了机构和散户对隐私基础设施的需求。

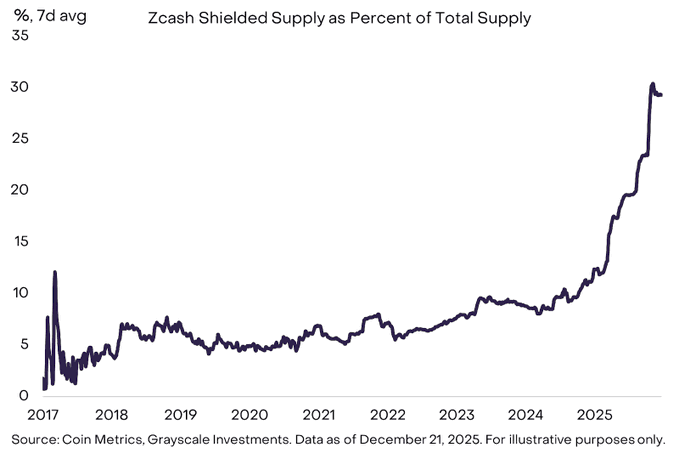

Zcash 的屏蔽池使用率从个位数百分比加速到 2025 年 11 月占总供应量的 23%。Railgun 在 2025 年全年处理的月平均交易额为 1.514 亿美元,转化为 296 万美元的年化协议费用——收入捕获率约为 TVL 的 5%,明显高于大多数 DeFi 协议。

市场信号是明确的:隐私正在从一个小众功能转变为必要的基础设施。

为什么 2026 年是转折点

三种融合的力量正在将隐私从可选项转变为必选项:

1. 监管明确要求合规

2025 年,监管格局变得清晰。欧盟的加密资产市场监管 (MiCA) 全面生效,对加密资产服务提供商 (CASP) 实施严格的反洗钱 (AML)、了解你的客户 (KYC) 和制裁合规要求。

美国的《安全加密法案》扩大了对先进计算的出口管制,表明政府打算监管支持数字金融的基础设施。“旅行规则”——要求每次交易都进行身份识别交换——成为一项全球合规指令。

矛盾的是,这种监管压力加速了以隐私优先的协议的采用。机构认识到隐私和合规并非相互排斥,而是互补的。

具有选择性披露功能的以隐私优先的设计使机构能够在保持审计线索以供监管机构使用的同时,自信地运营。73 种隐私币在 2025 年从交易所下架,但那些具有机构级基础设施和设计合规架构的币除外。

Canton Network 就是这种演变的例证。其机构级区块链每天处理超过 2800 亿美元的美国国债回购交易,同时保持亚交易级别的隐私控制——只有参与交易的各方才能看到相关数据。

高盛、纽约梅隆银行、芝加哥期权交易所和其他 24 家主要金融机构于 2024 年 10 月在 Canton 上完成了金边债券、欧洲债券和黄金代币化试点。

2. 技术成熟实现了生产级隐私

多年来,隐私密码学仍然停留在理论层面。零知识证明 (ZKP)、多方计算 (MPC)、全同态加密 (FHE) 和可信执行环境 (TEE) 都是研究工具,而不是生产系统。

在 2025-2026 年,这种情况发生了根本性的变化。

Zama 在 2025 年 12 月 30 日启动其主网,实现了一个重要的里程碑,从而能够在以太坊上进行首次生产级全同态加密 (FHE) 交易。

第一次保密的 USDT (cUSDT) 转账花费了 0.13 美元——在经济上对于金融应用程序是可行的。FHE 操作以公开可验证性执行,使用三运营商共识模型,即使两个运营商受到损害也能保持安全性。

Arcium 在 Solana 上部署了其 alpha 主网,通过 MPC 秘密共享提供了“不诚实多数”安全保证——数据在所有计算步骤中都保持加密状态,没有单个节点可以看到明文。Aztec 通过测试网,多个生产桥上线,支持跨以太坊、Arbitrum、Optimism 和 Base 的私有交易,而用户无需离开流动性池。

Railgun 通过持续超过 1 亿美元的总价值锁定 (TVL)、稳定的月交易量以及通过以太坊基金会的 Kohaku SDK 集成到主流钱包中,展示了产品与市场的契合度。

Nillion 计划于 2026 年 2 月迁移到以太坊,将盲计算带到以太坊主网上。Miden 以 a16z 支持的 2500 万美元的承诺接近主网就绪状态,目标是在本地客户端执行并进行链上证明。

这些不再是研究项目。它们是管理数十亿美元价值的生产系统。

3. 机构资本要求保密

机构——加密领域的主要资本分配者——拒绝在完全透明的账本上运营。抢跑交易风险、竞争情报泄露和监管风险使透明区块链与机构部署不兼容。

Gartner 预测,到 2025-2026 年,在监管需求和数据保护要求的推动下,60% 的企业将评估可信执行环境 (TEE) 以进行生产工作负载。

Secret Network 的基础设施升级——用于机密 AI 的 SecretAI 和用于任意加密工作负载的 SecretVM——使其能够满足企业需求,因为保护隐私的计算成为机构 AI 和 DeFi 运营的基础。

Aleo 的指标反映了这种转变:私人交易占网络活动的比例从 2025 年第二季度的 9.6% 增长到 2025 年第三季度的 20.2%。Request Finance 等先行者在 2025 年 7 月通过 Aleo 的隐私层处理了 5% 的付款。随着 AleoBFT 计划于 2025 年启动生产以及 1,000+ TPS 的目标,Aleo 正在为机构交易量构建基础设施。

Canton Network 现在以机构规模运营。超过 6 万亿美元的代币化资产通过其网络流动,参与机构(从高盛到德意志交易所)运行自主验证器节点。这不是未来的基础设施——而是当前的现实。

2026 年隐私生态系统观察名单

以下协议跨越多种隐私架构,旨在在生产级机密基础设施中占据份额。选择标准反映了技术成熟度、牵引力、机构采用和监管定位。

默认私有货币系统 @monero ($XMR)

Monero 通过环签名、隐身地址和 RingCT 对所有交易强制执行隐私,创建了最大且最强大的匿名集,没有用户错误稀释。

截至 2026 年 1 月,Monero 的日交易量为 27,415 笔,市值超过 127 亿美元,仍然是交易匿名性的黄金标准。

主要发展:FCMP++ 升级待定;期货 OI 达到创纪录的 2.75 亿美元;GhostSwap 原子交换的目标是在 2026 年达到 7.5 亿美元。该协议经过实战检验的架构(自 2014 年以来)和强制性隐私模型创建了持久的网络效应——匿名集随着每笔交易而扩展,使所有参与者受益。

风险:监管阻力(2025 年下架了 73 种隐私币)。交易所支持对于机构采用至关重要。@Zcash ($ZEC)

Zcash 通过 zk-SNARK 提供可选的屏蔽交易,从而提供选择性披露以实现合规性,而不会使生态系统碎片化。Orchard 升级 (2022) 引入了统一地址,从而能够“默认屏蔽”交易路由。

Zcash 在 2025 年的业绩反映了爆炸性的采用信号——600-800%+ 的涨幅和屏蔽池增长至 25-31%——但 2026 年 1 月初出现了一种逆势:200,000 ZEC(占流通供应量的 1.2%)从屏蔽池转移到透明池,这表明持有者准备进行交易所出售。链上指标表明情绪从第三季度的峰值降温。

机遇:潜在的 PoS 混合系统可以改善 ESG 一致性,并吸引目前受到 PoW 系统限制的机构资本。

风险:屏蔽势头停滞;巨鲸活动表明分配阶段。

机构级基础设施 @CantonNetwork ($CC)

Canton 解决了更困难的机构问题:在没有透明度风险的情况下实现网络效应。其“公共许可”架构允许独立控制应用程序,同时保持亚交易级别的隐私——只有交易方才能看到相关详细信息。

目前每天处理超过 2800 亿美元的美国国债回购交易。参与者节点允许机构维护自主账本,同时通过全球同步器以原子方式同步。

超过 30 家创始机构,包括高盛、纽约梅隆银行、德意志交易所、微软和凯捷。

论点:随着 RWA 代币化加速,机构将采用能够实现以隐私优先的金融的网络,而不会牺牲监管合规性或结算原子性。Canton 独特的架构使其成为机构链上资本市场的结算层。

风险:仍需要在试点阶段之外进行广泛的机构采用;关于代币经济学(Canton Coin)的监管明确性仍在不断发展。

ZK 驱动的执行层 @AztecNetwork(以太坊的隐私 Layer 2)

Aztec 的 zk-SNARK rollup 架构支持私有智能合约和交易,同时继承了以太坊的安全性。其可编程隐私模型允许开发人员指定哪些数据保持加密状态,以及哪些字段受到选择性披露的约束。

主要优势:通过作为以太坊上的隐私包装器而不是要求链迁移,弥合了流动性/隐私之间的权衡。

三个生产桥(Wormhole、TRAIN、Substance)支持跨链私有 DeFi。完全去中心化的排序、证明和治理已硬编码到基础协议中。

展望:随着以太坊的隐私路线图获得进展,DeFi 构建机密衍生品和 RWA 产品,Aztec 的执行层隐私成为基础架构。通过完全链上销售启动代币,最大限度地提高了去中心化可信度。@RAILGUN_Project (zk-SNARK 隐私中间件)

Railgun 通过 zk-SNARK 屏蔽跨以太坊兼容链的余额和交易,从而无需新链即可实现私有 DeFi。即插即用中间件架构在添加隐私层时保留现有流动性。

牵引力:1.00-1.13 亿美元的 TVL;1.514 亿美元的平均月交易量 (2025);296 万美元的年化协议费用。收入捕获率(约占 TVL 的 5%)显着优于大多数 DeFi 基础设施(通常为 0.3-3%)。

市场上限的 77.99% 的质押参与率反映了强大的代币经济一致性。

集成势头:得到 @VitalikButerin 的认可;与 MetaMask 和 OKX 一起集成到以太坊基金会的 Kohaku 钱包 SDK 中。跨链扩展正在进行中,钱包集成推动 DeFi 用例。

论点:Railgun 表明,具有有利代币经济学和主流钱包支持的隐私中间件可以推动持续采用。

随着机构要求在收益耕作和稳定币转移中获得机密职位,Railgun 的即插即用架构成为必不可少的 DeFi 基础设施。

风险:2026 年 1 月观察到 TVL 增长减速;DAO 结构的监管明确性对于机构流入至关重要。@AleoHQ (ZK-Native L1)

Aleo 的 Layer 1 区块链将通用可编程性与零知识证明相结合,默认启用隐私。主网于 2024 年 9 月启动,部署了 350 多个应用程序。

私人交易占网络活动的比例增长了 9.6% → 20.2% (2025 年第二季度至第三季度)。Request Finance 等先行者在 2025 年 7 月通过 Aleo 的隐私层处理了 5% 的付款。

计划于 2026 年推出 AleoBFT 生产版本和 1,000+ TPS 的目标为企业部署建立了基础设施。通过 Predicate 平台进行监管集成可确保合规就绪的架构。

论点:ZK 原生 L1 支持具有机构合规性的私有 DeFi,捕获了当前在透明链上无法访问的整个应用程序生态系统。

机密计算网络 @Arcium (用于 Solana/EVM 的 MPC 加密)

Arcium 通过 MPC 秘密共享实现完全加密的计算,允许多方计算私人数据,而无需任何节点查看明文。

它的“不诚实多数”和“恶意安全”保证意味着即使除了一个 MPC 节点之外的所有节点都受到损害,安全性仍然存在——开发人员可以运行自己的节点以保证至少有一个诚实的参与者。

Alpha 主网已上线;通过私有稳定币和预测市场集成加速 Solana 构建器采用。

Cerberus 内部 MPC 后端为可扩展的加密计算提供基础设施。

论点:随着 MEV 提取和订单流泄漏成为机构成本中心,“加密超级计算机”架构支持私有订单匹配和执行,成为必不可少的基础设施。

Arcium 的并行执行模型和 Solana 集成使其能够在隐私成为默认设置时捕获交换、借贷和衍生品交易量。

风险:MPC 性能开销(2-3% 的吞吐量损失);采用取决于生态系统成熟度和钱包集成。@zama (全同态加密)

Zama 实现了密码学的“圣杯”:直接对加密数据进行计算,而无需在任何步骤进行解密。2025 年 12 月 30 日的主网启动标志着以太坊上首个生产 FHE 系统——cUSDT 转账的价格为 0.13 美元。

技术卓越:操作保持端到端加密,具有公共可验证性。三个独立运营商运行 FHE 节点,并通过基于共识的输出验证来消除单点故障风险。超过 1.3 亿美元的资金;独角兽估值(超过 10 亿美元)。

路线图:2026 年初扩展到其他 EVM 链;2026 年下半年与 Solana 集成。尽管 FHE 的计算开销高于 ZKP/MPC,但其表达能力支持复杂的机密 DeFi 逻辑(期权、具有隐藏参数的 AMM、专有策略),这是其他系统无法实现的。

论点:FHE 独特的表达能力使 Zama 能够支持机密稳定币基础设施、私有身份验证和需要加密训练数据的 AI/ML 应用程序——这些市场目前 ZK 或 MPC 系统无法访问。

风险:性能/成本仍然高于替代方案;更广泛的采用取决于 2026 年主网的稳定性和集成成熟度。@nillion (通过 MPC/FHE/TEE 进行盲计算)

Nillion 将交易隐私扩展到计算隐私,从而能够对加密的高价值数据进行计算而无需解密——这是私有 AI、代理和安全数据市场的关键要求。

Nillion 2.0 升级强调去中心化、无需许可和以太坊对齐。ERC-20 桥将于 2026 年 2 月推出;计划于 2026 年部署以太坊 L2。结合了 MPC(Curl 协议)、FHE 和 TEE——一个多样化的密码堆栈,适用于不同的工作负载配置文件。

论点:随着机密数据成为战略资产,支持在没有中心化信任的情况下进行多方计算的计算网络成为必不可少的基础设施。

迁移到以太坊可以解锁对以太坊流动性和机构参与者的访问权限。

2026 年的隐私要务

隐私 ≠ 可选。它是机构规模资本部署的基础设施。

资本遵循合规性。将隐私与可审计性、选择性披露和监管对齐相结合的协议将吸引机构。Canton、Secret 和 Horizen 都是这一原则的例证。

执行层隐私有效。ZK、MPC、FHE 和 TEE 已经超越了研究范围。管理数十亿美元价值的生产部署证明了其可行性。

流动性 = 采用。没有集成 DeFi 流动性或钱包支持的隐私解决方案(通过桥接的 Aztec、通过集成的 Railgun)面临着碎片化。Monero 和 Zcash 保留了部分价值,部分原因是交易所的支持,尽管已被下架。

监管套利正在结束。“遵守或被下架”成为 2025 年的现实。2026 年的赢家将是那些主动集成合规性(Aleo 的 Predicate、Horizen 的 zkVerify、Canton 的机构治理),而不是抵制监管的机构。

默认私有将缩小到纯粹的货币用例。Monero 和隐私币将在交易隐私方面保持主导地位,但会将应用程序层隐私让位于支持智能合约的协议。

随着 RWA 代币化和企业机密计算成为标准,机构基础设施(Canton、Secret 的 SecretVM、Arcium)将捕获超额价值。这些服务于资本市场,而不是零售投机。

2026 年展望

隐私将不再是一个小众用例或监管责任。2026 年标志着保密性成为基础架构的转折点——区块链金融、可扩展的现实世界应用程序和机构资本部署的支柱。

能够实现无缝保密性(与透明链的用户体验奇偶校验)+ 复杂的 dApp(DeFi、身份、AI 的可编程隐私)+ 机构合规性(可审计性、选择性披露、监管集成)同时保持性能和成本效率(100+ TPS、低于美分的交易)的协议将是明确的赢家。

这些工具已经成熟。监管明确性正在显现。机构需求正在加速。

隐私不再是可选项。这是不可避免的。

- 原文链接: x.com/green_but_red/stat...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~