Hylo 2026 年第一季度运营概览

- pineanalytics

- 发布于 17小时前

- 阅读 27

本文分析了 Solana 生态协议 Hylo 在 2026 年第一季度的运营表现,详细探讨了在市场波动下其稳定池机制如何保护 hyUSD Hook。文章还介绍了 Hylo V2 的重大升级,包括引入 MEV 驱动的再平衡机制以降低 sHYUSD 的波动风险,以及未来向 xBTC 等多资产扩展的计划。

通过订阅,即表示你同意 Substack 的 使用条款,并确认其 信息收集通知 和 隐私政策。

Hylo 2026 年第一季度运营概览

执行摘要

什么是 Hylo?

Hylo 是 Solana 上的一项协议,旨在创建具有抗清算特性的 SOL 杠杆风险敞口。该协议有三个核心组成部分:

-

xSOL — 一种杠杆化的 SOL Token,可放大价格波动。当 SOL 上涨时,xSOL 涨幅更大;当 SOL 下跌时,xSOL 跌幅也更大。与传统杠杆不同,其仓位具有抗清算特性。

-

hyUSD — 一种以流动性质押的 SOL 作为抵押品(目前为 JitoSOL 和 HyloSOL)并与美元Hook的稳定币。它通过套利激励和稳定性池机制维持其Hook。

-

sHYUSD — hyUSD 的带息版本。持有者可以赚取由质押 SOL 的质押奖励产生的收益。在正常情况下,sHYUSD 在产生回报的同时保持价值稳定。

该系统通过平衡机制运行:xSOL 持有者承担杠杆化的 SOL 风险敞口,而 hyUSD/sHYUSD 持有者则位于另一侧,通过提供稳定性赚取收益。当市场剧烈波动时,稳定性池可以启动——利用 sHYUSD 的背书资产购买 xSOL 并捍卫 hyUSD 的Hook。

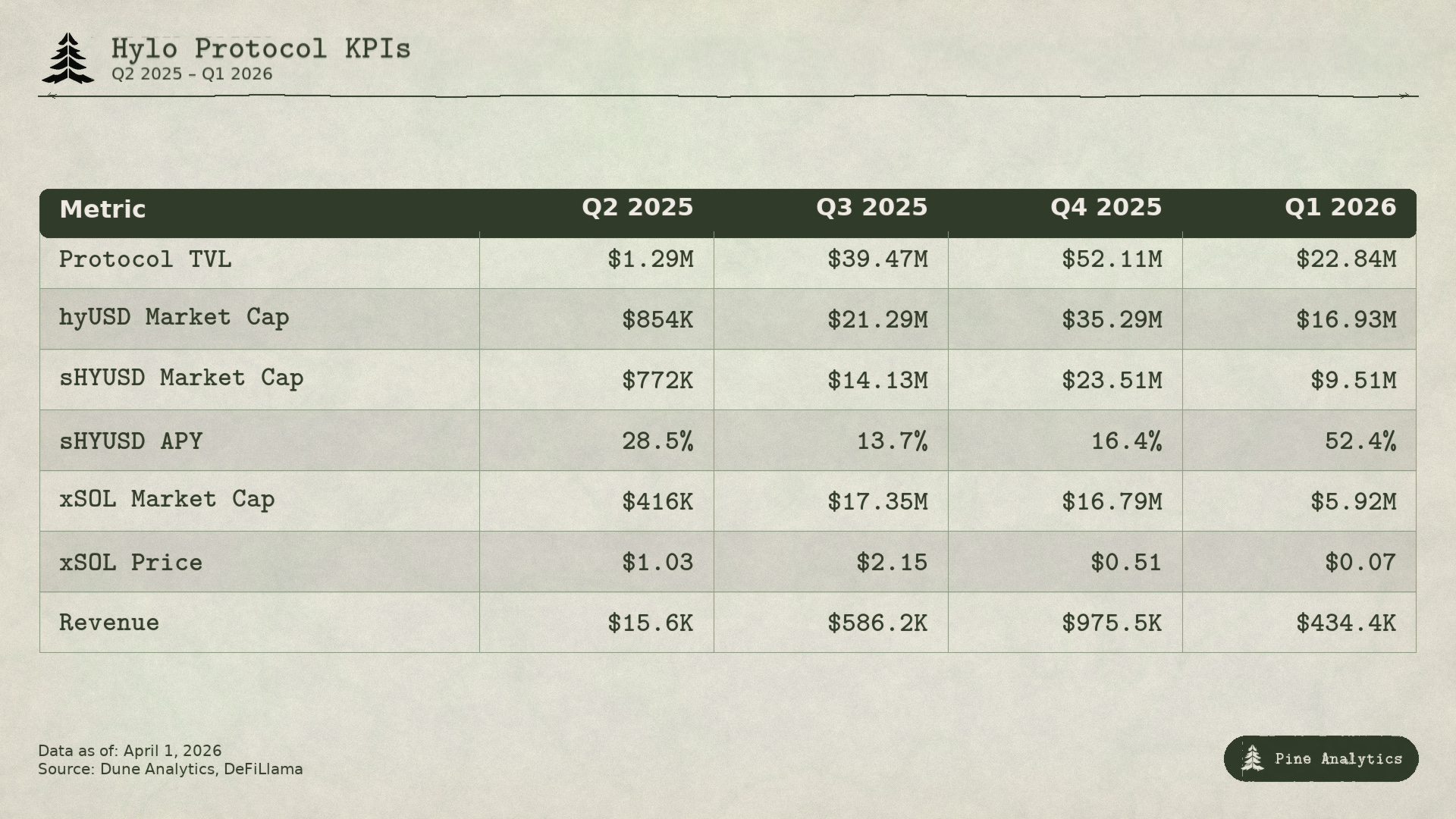

2026 年第一季度:季度回顾

2026 年第一季度,Hylo 的风险架构在真实的市场压力下接受了测试。随着 SOL 下跌 33%,协议 TVL 从 5200 万美元下降 58% 至 2280 万美元,触发了多次稳定性池启动,部署了 790 万美元的 hyUSD 来捍卫Hook。这些启动操作将稳定性池的存款转化为 xSOL,从根本上将 sHYUSD 从纯粹的稳定币收益转变为具有杠杆 SOL 风险敞口的混合仓位。结果是:随着 xSOL 从低点回升,sHYUSD 创下了有史以来最强劲的季度表现,APY 达到 52.4%,验证了协议的波动性吸收机制。

尽管协议 TVL 有所下降,但收入表现从结构上看依然稳健。协议产生了 43.4 万美元的费用,占季度末 TVL 的 1.8%,这一比例与前几个季度非常相似。

3 月下旬,Hylo 推出了其最重要的产品演进,即在 v2.hylo.so/early-access 发布了 V2 测试版。重新设计的界面引入了精简的交易流程、实时的抵押率监控,并提高了双代币系统的风险透明度。

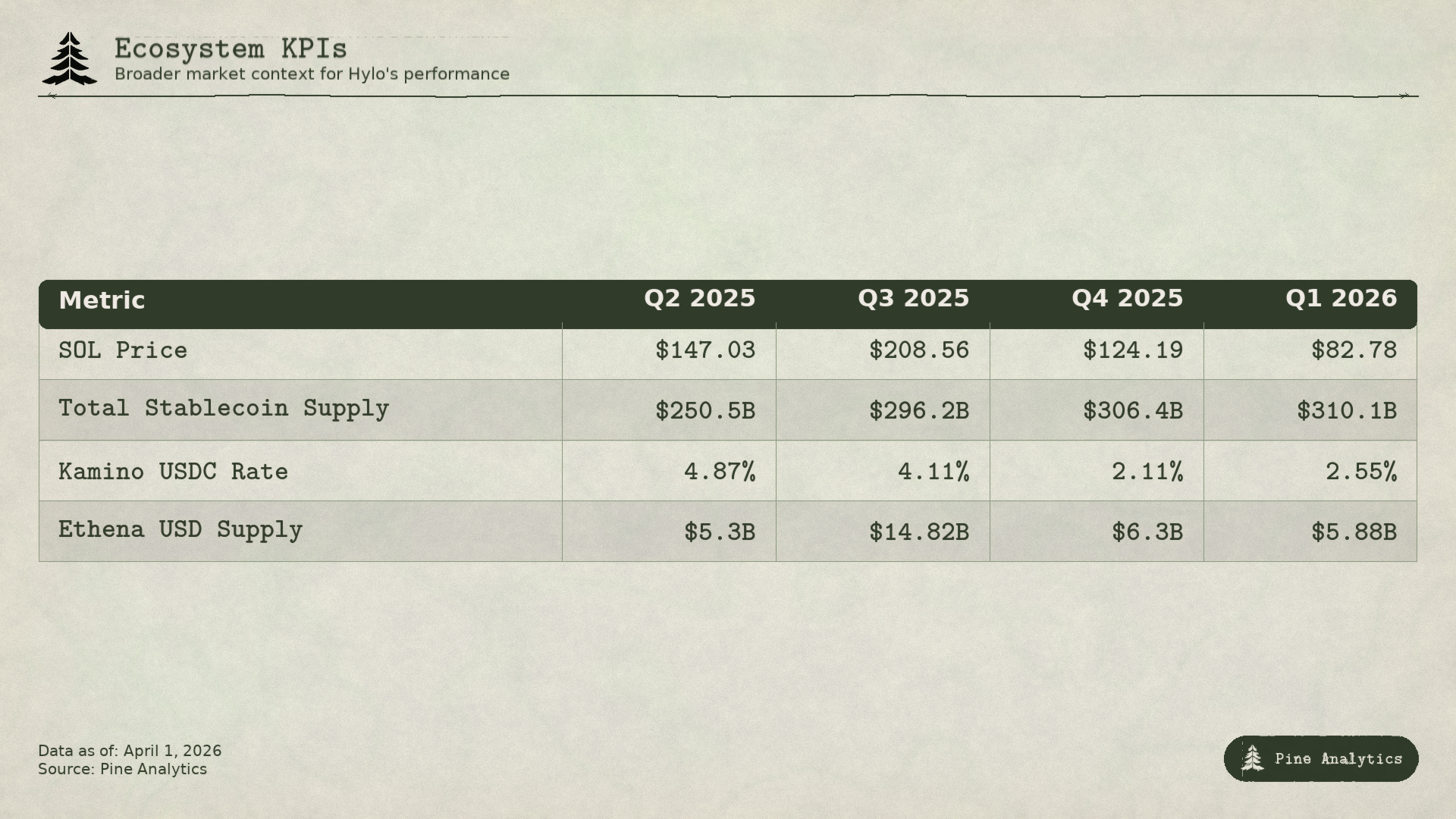

KPIs

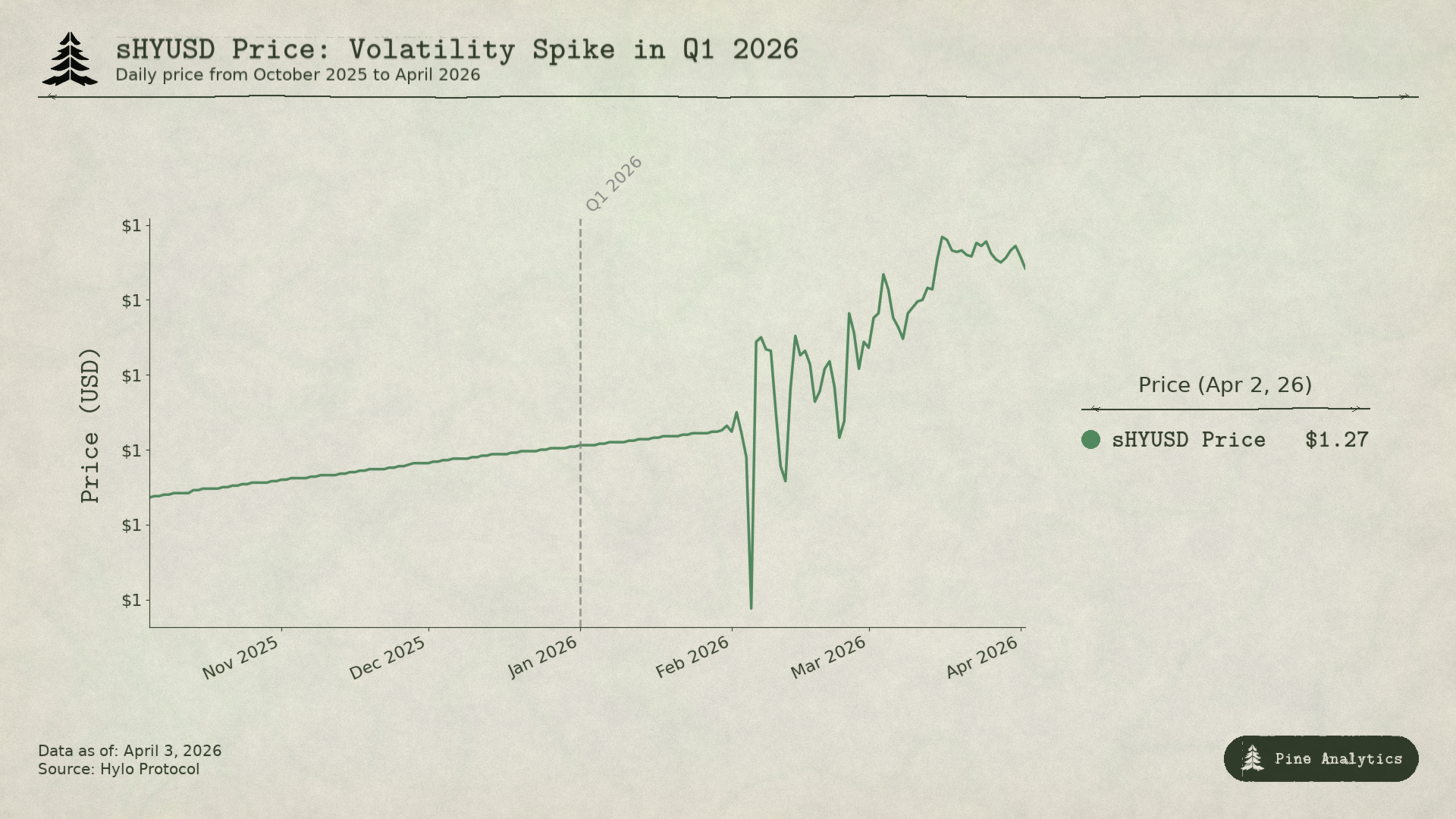

sHYUSD 和稳定性池

Hylo 稳定性池的运作方式是,当 hyUSD 的抵押率过低时(由协议定义),Hylo 开始积极销毁背书 sHYUSD 的 hyUSD,并用 xSOL 替换这些背书资产,从而使 hyUSD 的总供应量保持在协议抵押品的健康范围内。然后,随着协议数据恢复正常,背书 sHYUSD 的稳定性池会缓慢卖出其 xSOL 以恢复到完全的稳定币背书。这些启动操作的影响是,在启动到完全卖出 xSOL 之间的这段时间里,sHYUSD 不再是稳定资产,并根据 SOL 的价格波动。出人意料的是,本季度 sHYUSD 持有的 xSOL 风险敞口实际上为持有者带来了利润,并使其成为表现最好的背书资产。

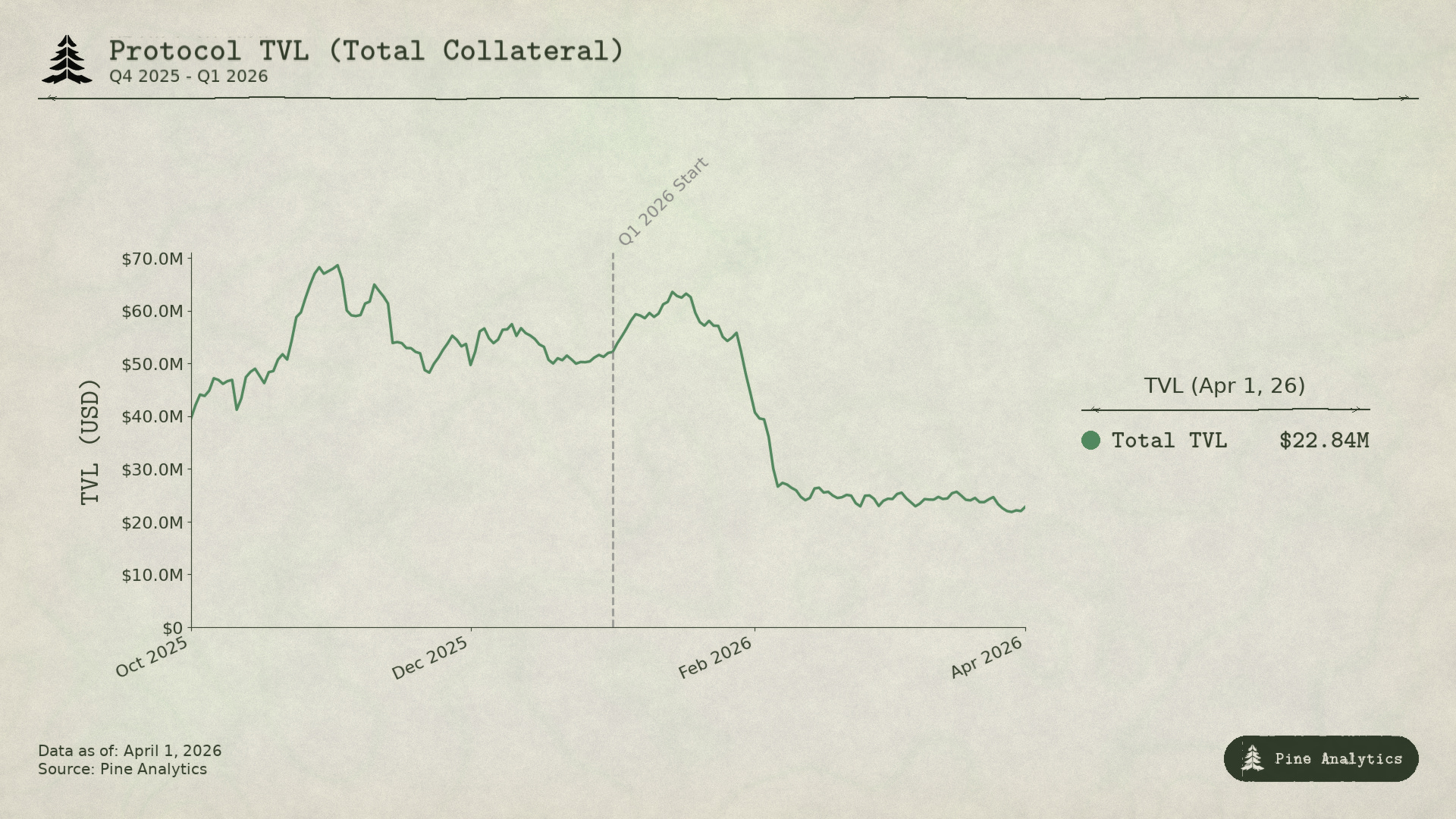

TVL 下降

本季度 Hylo 的协议 TVL 遭受重创,下降了 58%。这一下降源于两个因素:(1) 协议抵押品价格下跌以及 (2) 平台抵押品的净流出。在这一降幅中,33% 可归因于抵押品贬值,而剩下的 25%(1300 万美元)则是用户从协议中撤出资产的结果。

其核心动态是结构性的:为了让 Hylo 在 SOL 下跌时维持其稳定币 TVL,必须有新资金进入系统,愿意通过 xSOL 承担杠杆 SOL 风险敞口。在 2025 年第四季度,情况正是如此,协议吸收了 SOL 40% 的跌幅而未触发稳定性机制。2026 年第一季度打破了这一模式。随着 SOL 持续下跌,对杠杆做多的需求枯竭,在没有新鲜的 xSOL 资金来吸收抵押品下跌的情况下,协议的比例滑向了抵押不足。这就是强制执行上述稳定性池启动的原因,即通过减少稳定币供应使其重新与可用抵押品保持一致。

在协议中持有资金的两类群体受到了不同的影响。xSOL 持有者在 SOL 持续下跌期间有明显的退出理由。sHYUSD 持有者希望获得稳定收益,但稳定性池启动引入的波动性特征使得该资产不再适合循环策略,持有感也不再舒适。这两个群体同时撤资,导致了 1300 万美元的净流出,超出了仅由价格因素所能解释的范围。

协议收入

Hylo 的收入来自三个主要渠道:xSOL 的铸造/赎回费用、本应属于 sHYUSD 持有者的收益分成,以及与其 LST 和验证器相关的费用。在过去的两个季度中,Hylo 从这些来源获得的综合收入约占其季度末协议 TVL 的 1.8%,而在此之前的两个季度约为 1.3%。本季度,收入降幅与协议 TVL 的降幅一致。如果将 Hylo 视为一家资产管理机构,他们目前收取的费用代表了非常可观的 Carry,每年占管理资产的 5.2% 到 7.2%。

生态系统背景

Hylo 本季度的表现逊于更广泛的稳定币市场,这在很大程度上是其第四季度韧性的滞后后果。该协议在上个季度通过吸引新的 xSOL 买家吸收了 SOL 的跌幅,但这意味着即使在更广泛的市场已经在收缩时,系统仍在悄悄积累杠杆。当第一季度打破了这一模式且新鲜杠杆需求枯竭时,调整便一下子到来了,而且打击力度比通常情况下更大,恰恰是因为杠杆是在环境恶化过程中积累的,而不是随着环境同步释放的。像 Ethena 和其他依赖加密货币的收益平台在第四季度受到的冲击更为平缓,并且在本季度已经稳定或出现了小幅增长,而 Hylo 的 TVL 下降则集中在了一个季度内。这种时间上的差异,而非 Hylo 特有的任何结构性弱点,解释了其大部分相对表现欠佳的原因。

产品开发:Hylo v2

在应对市场动荡的同时,团队继续进行开发工作。Hylo v2 早期访问已于 3 月下旬启动。

V2 有哪些新变化

v2 的全面改进解决了用户在 v1 中遇到的最常见摩擦点。

在交易和仓位管理方面,更新简化了 sHYUSD 转换的质押/解质押流程,为活跃仓位和已关闭仓位增加了详细的仓位历史追踪,并通过策略规划工具提供了清晰的 PNL 可见性。

风险透明度得到了显著提升,包括实时的稳定性池状态和调整追踪、针对大额交易的实时价格影响模拟器,以及显示 SOL 与 xSOL 价格关系的改进图表。

v2 中最重要的结构性变化在于 sHYUSD 本身。在新的模型下,sHYUSD 不再承担 xSOL 风险敞口。之前的再平衡机制已被市场驱动的系统所取代,该系统会自动为 Searcher 创造 MEV 机会,让他们用 USDC 买走减损的抵押品,反之亦然,使协议在需要时能够利用自身的 USDC 流动性重新加杠杆。结果是,sHYUSD 在功能上变得更接近标准的带息稳定币,虽然会有一些来自再平衡活动的社会化损失,但没有直接的 SOL 波动风险敞口。这是对稳定币产品的一次重大降风险举措。

新的生态系统目录标签整合了 Kamino 和 Loopscale 等合作伙伴协议的收益策略,显示实时 APY,并允许用户在不跳转应用的情况下比较不同选项。

在资产扩张方面,v2 为非 SOL 杠杆资产奠定了基础,xBTC 预计将作为第一项新增资产在第二季度推出。这种多样化降低了 Hylo 的单一资产集中度风险,并向更广泛的用户群开放了协议。

展望未来:2026 年第二季度重点工作

第二季度的重点工作直接由第一季度的教训塑造。完整的 v2 发布将向所有用户推广新的 sHYUSD 再平衡机制,消除导致本季度稳定币持有感不适并引发部分撤资的 SOL 波动风险敞口。这一单一变化解决了将 sHYUSD 持有者推离协议的核心摩擦:在新的模型下,稳定性池启动不再将 sHYUSD 的背书资产转化为 xSOL,这意味着无论市场状况如何,持有者都能保持稳定的收益特征。

xBTC 的推出引入了首个非 SOL 杠杆资产,实现了超越单一抵押品集中度的多元化,而这种集中度曾放大了第一季度的 TVL 下降。资产扩张不仅是一项产品功能,更是对长期单一资产回撤所暴露出的 TVL 脆弱性的结构性回应。

团队还将监测 sHYUSD 剩余约 10% 的 xSOL 背书资产向目标构成的重新转化,这一过程取决于市场状况以及协议在不产生过度滑点的情况下平仓 xSOL 的速度。通过新的生态系统目录进行的更深层合作伙伴集成将完善本季度的计划,通过与 Kamino 和 Loopscale 等协议的收益策略聚合,将 Hylo 的触角延伸到更广泛的 Solana DeFi 堆栈中。

- 原文链接: pineanalytics.substack.c...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~