重温聚合理论

- Joel John

- 发布于 2023-03-10 21:52

- 阅读 1725

文章探讨了Web3中Token激励对用户行为的影响,以及构建可持续竞争优势的关键。传统Web2的垄断在Web3中失效,利用Token激励竞争对手的策略并不可持续。文章分析了Web3项目在熊市中如何通过成本、用例和分发建立护城河,并以LI.FI为例,阐述了企业如何从新颖性过渡到便利性,从而留住用户并实现增长。

今天的文章是由 LI.FI 的杰出人士合作撰写的。自去年 6 月以来,我们一直在与他们一起探索 Web3 中的市场聚合这一主题。这是我们将与他们一起发布的几篇文章中的第一篇。 还有谁比那些为多链世界聚合奠定基础设施的人更适合探索它呢?

LI.FI 开发的 SDK 使开发人员能够启用 cross-chain 应用程序,而无需担心智能合约风险、托管或成本。它允许用户在跨链移动资产时留在应用程序内。 尝试使用 Jumper 来演示 LI.FI 发布的 инфраструктура 将如何使用户能够以尽可能低的价格,只需单击一个按钮,即可在链上的资产之间切换。

你好,

一年前,我们写了一篇关于 Web3 时代的聚合理论 的文章。Web 2.0 时代的聚合者受益于降低的分配成本,并将许多服务提供商聚集在一起。亚马逊、优步或 TikTok 等平台受益于数百家为用户服务的提供商(供应商、创作者或司机)。用户可以无限选择。对于创作者来说,规模很重要。我在 Twitter 上发推文而不是在 Lens 上发,因为受众群体集中在 Twitter 上。

在 Web 3.0 中,聚合者主要依赖于验证和信任成本的降低。如果你使用正确的合约地址,你无需担心在 Uniswap 上交换的 USDC token 是否是真实的。像 Blur 这样的市场无需花费资源来验证平台上交易的每个 NFT 是否是真实的。网络承担了这一成本。

Web3 中的聚合者可以通过检查链上数据,更轻松地检查资产的价格或找到它们的上市位置。在过去的一年中,大多数聚合者都专注于将链上数据集整合在一起,并使其可供用户使用。这些数据可能是关于价格、收益、NFT 或桥接资产的路径。

当时的假设是,快速扩张的公司将作为聚合器接口建立垄断地位。我特别引用了 Nansen、Gem 和 Zerion 作为当时的例子。具有讽刺意味的是,事后看来,我的假设是错误的。这就是我今天想写的内容。

武器化 Token

不要误解我的意思。Gem 在几个月后被 OpenSea 收购。Nansen 筹集了 7500 万美元,Zerion 在 10 月份完成了 1200 万美元的融资。因此,如果我将这些视为投资者,我的假设是正确的。这些产品中的每一个都是其自身类别中的领导者,但让我感兴趣的是,我假设它们拥有的相对垄断地位尚未存在。相反,它们都面临着一年来出现竞争。这是新兴行业中一个理想的功能。

那么,自那以后发生了什么?正如我在“Royalty Wars”中写道的那样,随着 Blur 在市场上的发布,Gem(和 OpenSea)的相对垄断地位受到了质疑。同样,Arkham Intelligence 结合了一个令人兴奋的用户界面、可能推出的 token 以及涉及 token 奖励推荐的巧妙营销策略来挑战 Nansen。Zerion 可能很舒服,但 Uniswap 新推出的钱包可能会侵蚀其市场份额。

你看到这里的趋势了吗?历史上没有 token 并且在股权支持下舒适增长的聚合者现在面临着向用户提供 token 的公司的风险。随着我们深入熊市,“社区所有权”这一概念将非常重要,因为仍在这里的有限数量的消费者希望最大化他们花费的每一美元。此外,为使用平台而不是付费访问平台而获得奖励是一种新颖性。

因此,一方面,长期以来现金流为正的公司将看到收入下降,另一方面,他们将看到用户涌向竞争对手。这可持续吗?绝对不是。但这是一个值得承认的楔子。以下是它的工作原理:

应用程序链论点总结...

应用程序链论点总结...

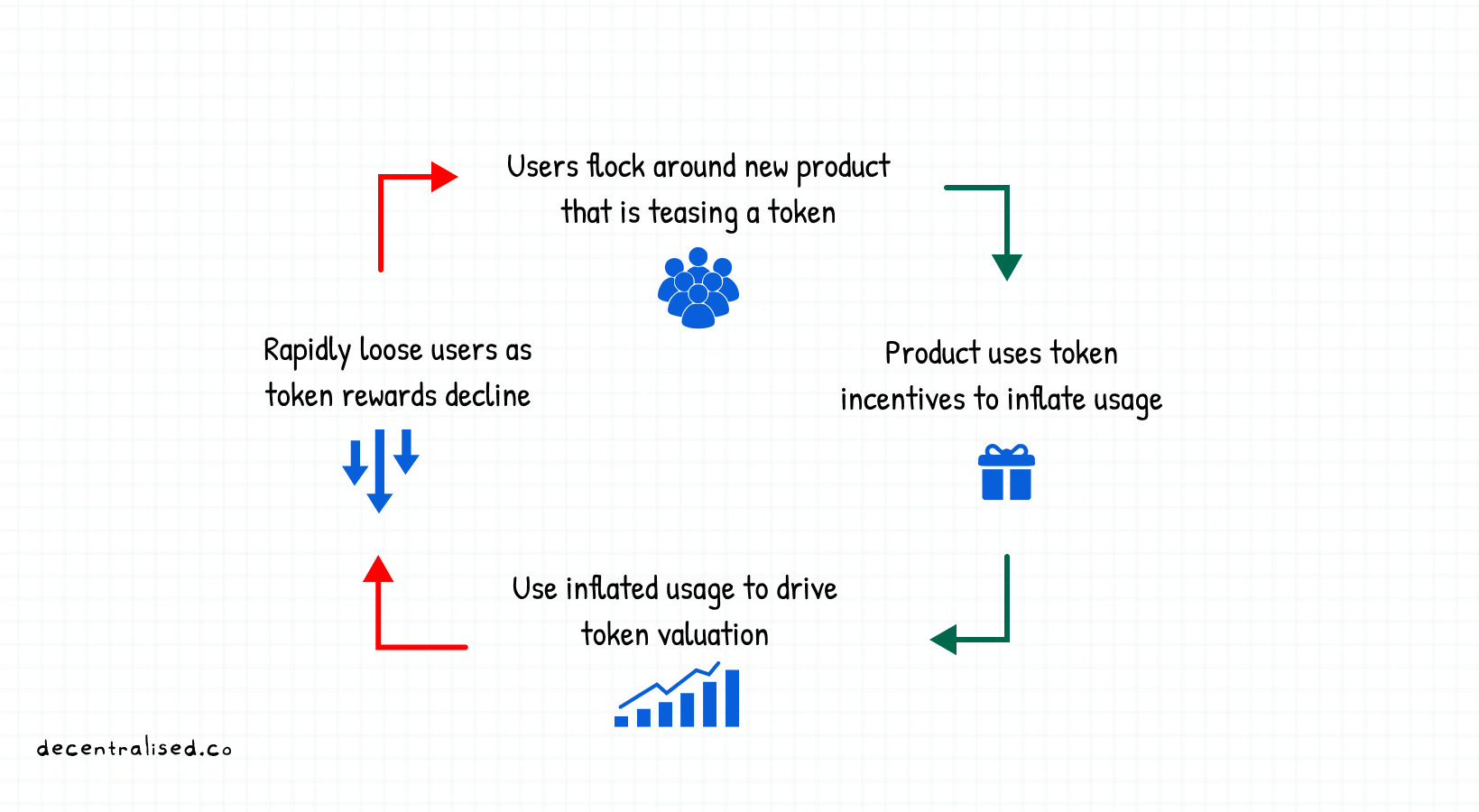

公司推出一款预告 token 的产品。如果发布与推荐计划相关联,那就更好了。Arkham Intelligence 提供 token 以奖励用户推荐到其平台。鉴于空投的可能性,越来越多的用户花费时间在该产品上。这是一个功能,而不是一个错误。

这是一种令人难以置信的方式来测试产品、降低 CAC 以及引导产品中的网络效应。挑战在于用户保留。一旦不再提供 token 奖励,用户通常会转向不同的产品。因此,大多数“预告”token 的开发人员不知道他们的用户群有多大。

下面这个人总结了当今加密货币领域普通人的 философский 基础。如此深刻而意义深远。非常象征着驱动我们世界的自我利益。

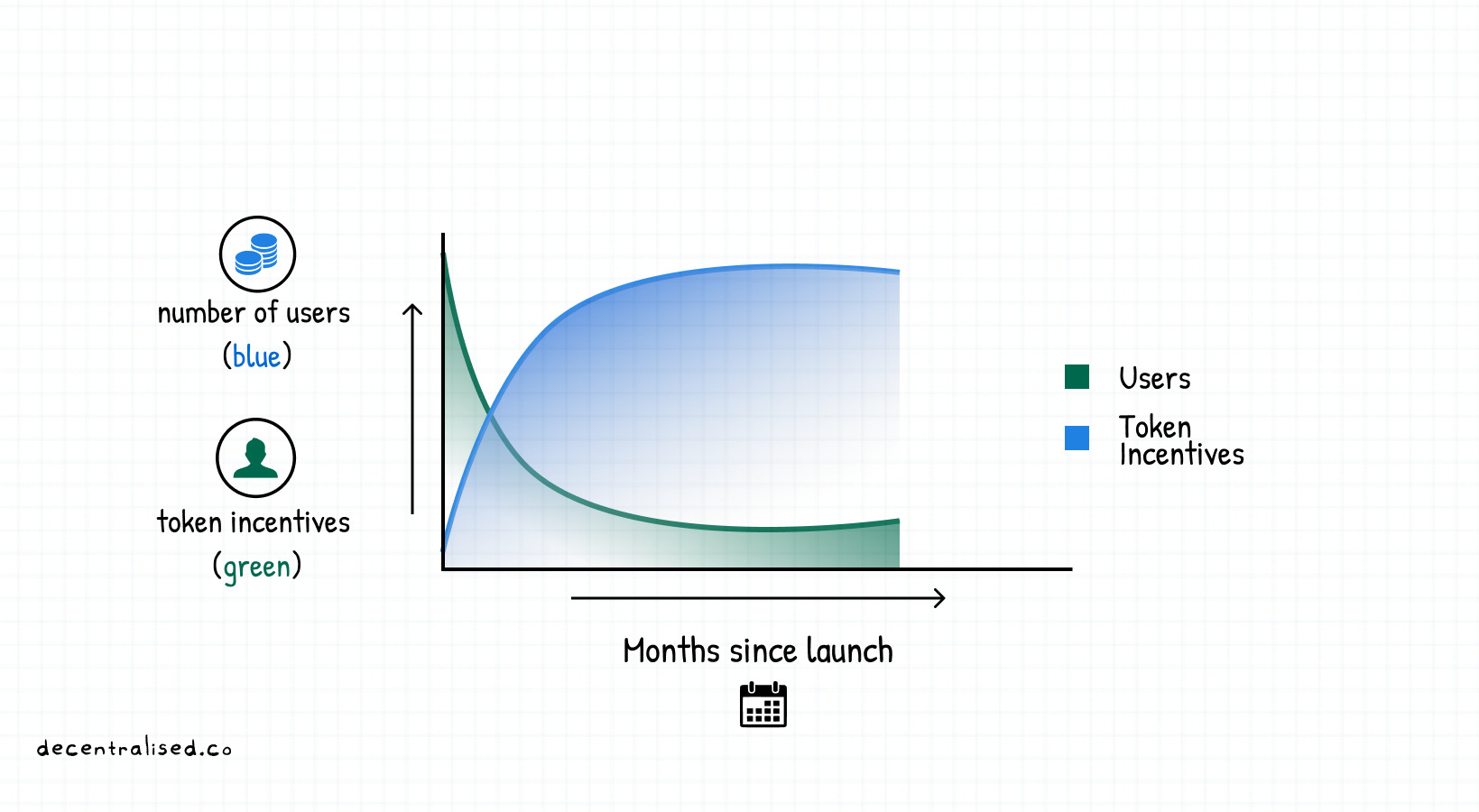

无论如何,过去用户放弃 token 发布项目而选择现有项目是有历史趋势的。陷阱来自于创始人(可能)认为通过 token 激励获得的用户具有粘性。在理想情况下,token 激励与产品的用户之间的关系图应如下所示。

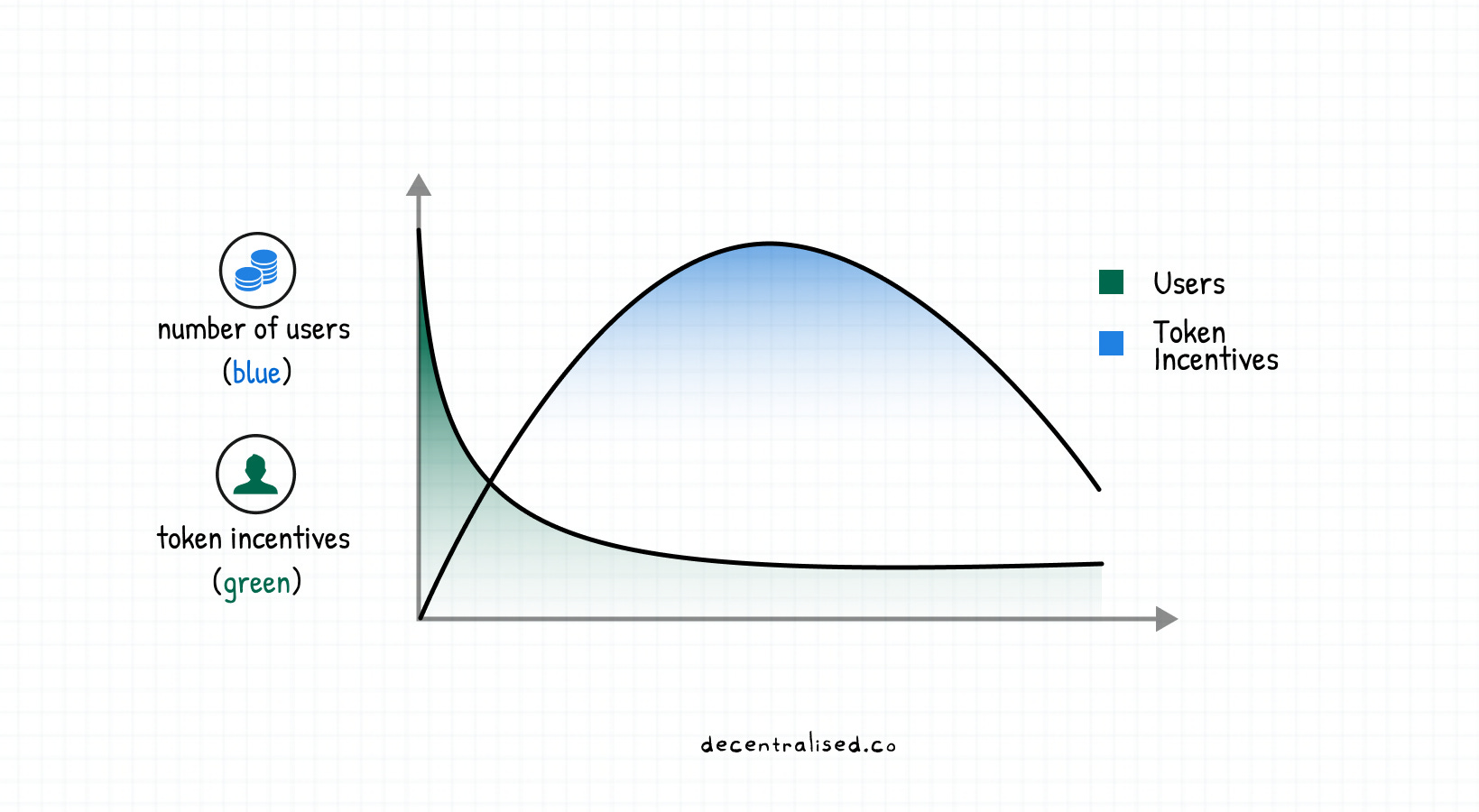

但实际上发生的是,随着 token 激励的减少,最初涌入的用户几乎完全放弃了该项目。如果没有吸引他们的激励措施,他们没有理由继续为该产品做出贡献。这种现象在过去两年里一直困扰着 DeFi 和 P2E。

积累 token 并持有它们的用户是新的“社区”成员,他们想知道资产价格何时会上涨到足以让他们退出。

(看看我,指出市场参与者是理性行为者,以自身利益行事。)

我最初的理论是将多个产品的功能集简单地组合到一个界面中,使用区块链作为基础设施骨干,作为持久的护城河,这可能是错误的。我想知道为什么具有相对优势的领导者会在 Web3 中失去优势。币安推翻了 Coinbase,而它们又面临着来自 FTX 的竞争。OpenSea 面临着来自 Blur 的竞争。Sky Mavis,Axie Infinity 的制造商,可能会面临来自像 Illuvium 这样的新进入者的压力。为什么 Web3 中的用户会随着时间的推移而离开?以及需要什么才能足够长地保留用户?

当每个人都可以发布带有嵌入式 token 的版本时,Web3 中的护城河可能是什么?我一直在思考这个问题,因为我们生活在一个叙事轮换的市场中。每个季度都有一个新的“热门”事物。这就是为什么我订阅的风险投资家一夜之间从远程办公专家变成了处理台湾的地缘政治紧张局势。

当然,如果你正在交易资产(顺便说一句,这是加密货币领域大多数人的“用例”),那就可以了。但是,如果你想建立一个随着时间推移而增长的资产基础(如 Google 或 Apple 的股权),那么在资产之间轮换可能不是一个好主意。

也适用于顾问更改其 LinkedIn 个人资料的方式。

也适用于顾问更改其 LinkedIn 个人资料的方式。

你最终希望你花费的时间、金钱或精力能够在没有主动管理的情况下增长。而实现这一目标的唯一方法是产品能够做到两件事:首先,也是最重要的是,留住他们已经拥有的用户;其次,足够积极地扩张,以防止竞争侵蚀其市场份额。你如何做到这一点?(你知道,当人们必须开始考虑护城河和用户保留时,那就是熊市了)

竞争是给失败者的

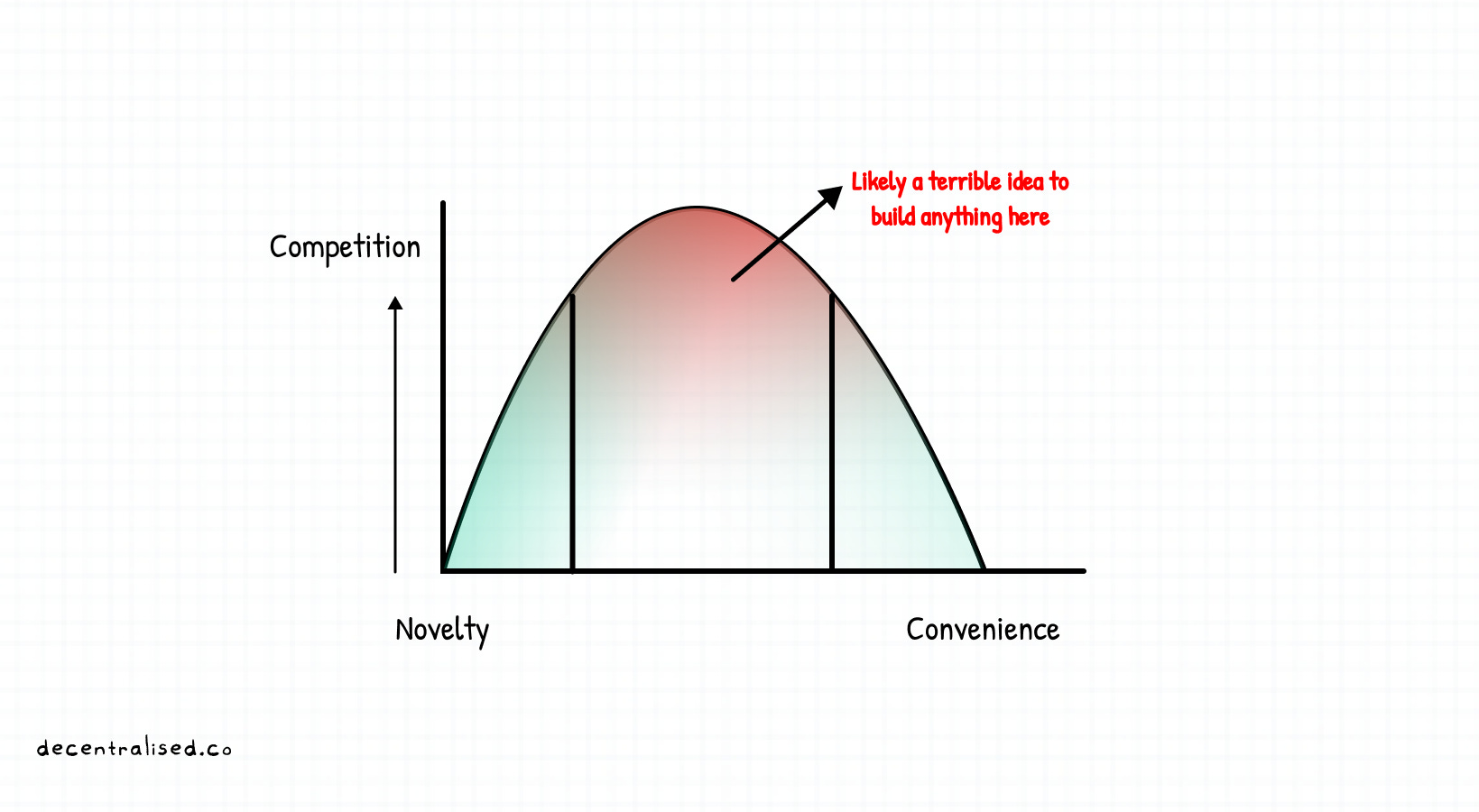

部分可以解释这种现象的原因是将公司排在从新奇到便利的频谱上。在早期,像 NFT 这样的原语是吸引那些会竭尽全力尝试产品的人的新奇事物。

我们很乐意处理钱包的助记词并处理链下入口,因为使用“数字货币”的新奇事物足以让我们感兴趣。请注意用户如何对 Ordinals 好奇;你会意识到用户有多少耐心。

这种耐心的一部分原因是成为趋势早期参与者的利润因素。投机和利润动机驱使用户经历艰难的体验。

另一方面是我们每天依赖的高度便利的工具。亚马逊就是一个让我们迷上便利的聚合器的例子。消费者可能会受益于从不在亚马逊上的小众商店购买商品,并且供应商在亚马逊上的定价可能不正确。

但是在做出决策时,亚马逊要求你最少担心付款方式、交货时间或客户支持。精神上的这种“节省”转化为在聚合器上更高的注意力或资本支出。

许多卖家来到亚马逊正是因为他们了解到,市场中的消费者行为与用户直接进入商店时的情况不同。

Tim Wu 的 2018 年的文章 总结了人们为方便而付出的努力。

我们当然愿意为便利支付溢价——比我们通常意识到的要多。例如,在 1990 年代后期,像 Napster 这样的音乐发行技术使在线免费获取音乐成为可能,并且很多人都使用了该选项。但是,尽管仍然可以轻松免费获取音乐,但实际上没有人再这样做了。为什么?因为 2003 年 iTunes 商店的推出使购买音乐比非法下载音乐更加方便。方便胜过免费。

回到我最初提到的频谱,新颖的技术通常会付钱给用户来尝试它们。相比之下,如果高度便利的应用程序满足了他们对便利的需求,用户会支付过高的费用。

如今,大多数面向消费者的应用程序面临的挑战是,它们都位于中间,我称之为“死亡谷”。它们既不那么新颖,以至于人们想费心使用它们所构建的东西,也不足够方便,以至于可以在没有外部关注的情况下依赖它们。Skiff、Coinbase Card 和 Mirror 擅长于此方程式的便利性,因为它们可以替代传统的同类产品。

但是,以游戏、借贷或身份等主题为例,你就会明白为什么这些主题尚未在链上扩展。

中间的大多数应用程序都犯了一个致命的错误,即相互竞争。首先,通过广告和招聘,提高 CAC 和雇佣成本。然后,通过有毒的模因和针对同行的隐蔽叙事。正如 Peter Thiel 所说:竞争是给失败者的。

当初创公司开始在小型利基市场中竞争时,通常没有赢家。用他的话说,初创公司能够摆脱生存斗争的唯一方法是拥有垄断利润。但是,如何才能达到那里呢?

涌现的护城河

Web3 中的公司如果想独立于 token 作为增长的杠杆,则只能关注三个杠杆:成本、用例和分发。过去已经出现了一些这样的例子,因此让我单独分解这些内容。

- 成本

稳定币已成为加密货币的杀手级用例,因为它们提供了比全球传统银行更好的体验。像 印度的 UPI 这样的创新可能对于国内支付更具成本效益,但在东南亚、欧洲或非洲国家/地区之间转移资金,或者仅仅在美国银行帐户之间转移余额,使得链上转账更加明智。

从用户的角度来看,产生的成本不仅在于转账上花费的金额,还在于分配给转移资金的时间和精神带宽。借记卡为电子商务所做的就像稳定币为汇款所做的一样:它们降低了进行转账所需的认知负荷。将此与大多数面向消费者的收益生成移动应用程序进行比较。你可以提供百分之一二的美元收益,但当你考虑到 崩溃的风险 时,价值主张就会失败。

- 分发 如果你在一个新兴行业中聚集了利基用户,那么分发可以成为一个护城河。想想 Compound 和 Aave 如何解锁了一个全新的贷款市场。很少有人看到将价值 100 美元的以太坊用于获得 50 美元的贷款的价值。但是有一个市场没有得到服务。主要是那些在熊市中不想出售资产的加密货币富人。

如果你认为在新兴市场中无法获得信贷额度的人会推动 DeFi 贷款量,那就错了。是加密货币富人在使用它。一个以前没有银行服务的群体。成为与一个利基相关的所有事物相关的“中心”可以让你将注意力转移到单个功能上。Coingecko 和 Zerion 是两个做得很好的企业。

鉴于公司提示用户使用新功能的边际成本几乎为零,因此迭代并将新的收入来源添加到产品本身变得具有成本效益。这就是为什么像微信(在东南亚)、Careem(在中东)和 PayTM(在印度)这样的参与者往往表现良好的原因。

当像 Uniswap 这样的参与者发布钱包时,他们实际上是在尝试在一个界面中聚合用户,在该界面中可以以更低的成本推送更多功能(例如他们的 NFT 市场)。

- 用例

像 ENS、Tornado Cash 和 Skiff 这样的工具已经开辟了自己独特的用户群。这些用户依赖该产品来获得传统替代方案今天无法提供的服务。例如,Facebook 不会将你的钱包地址与你的身份相关联。你的银行不提供 Tornado Cash 提供的隐私。

你明白了。这些产品之所以具有粘性,是因为通常没有其他替代方案可以与该产品的功能媲美。新用例的先行者需要一段时间来教育用户并让他们了解实用程序的用途。但是,他们也有机会占领新市场的大部分份额。

在 LocalBitcoins 的早期,它是唯一可以进行点对点交易的地方。它帮助他们聚集了印度等新兴市场的链下入口的流动性,并让他们保持领先地位直到 2016 年。(RIP LocalBitcoins)

熊市很难通过专注于任何这些杠杆来扩大规模。我上面提到的例子已经经历了多个市场周期。Axie Infinity 能够崛起的部分原因是该团队在 2020 年之前已经构建了两年。“构建社区、维护 token 以及平衡投资者利益(出售 token)与用户利益(赚取 token)”所需的“肌肉”是由团队在下一个牛市来临之前形成的。

这解释了为什么当市场低迷时,从风险投资的角度来看,开发人员工具和基础设施发挥了重要作用。为了应对零售用户缺乏兴趣的情况,你可以专注于企业对企业的一面。你为开发人员构建工具,他们会主动引导零售用户。

像 Coinbase 这样的杰出参与者意识到了这一点。这就是为什么他们在熊市中发布像 他们的钱包 API 这样的工具。我们看到这种情况发生的地方之一是桥梁。我们一直非常关注 LI.FI 聚合多链生态系统,以了解团队是如何玩游戏的。

从新奇到便利

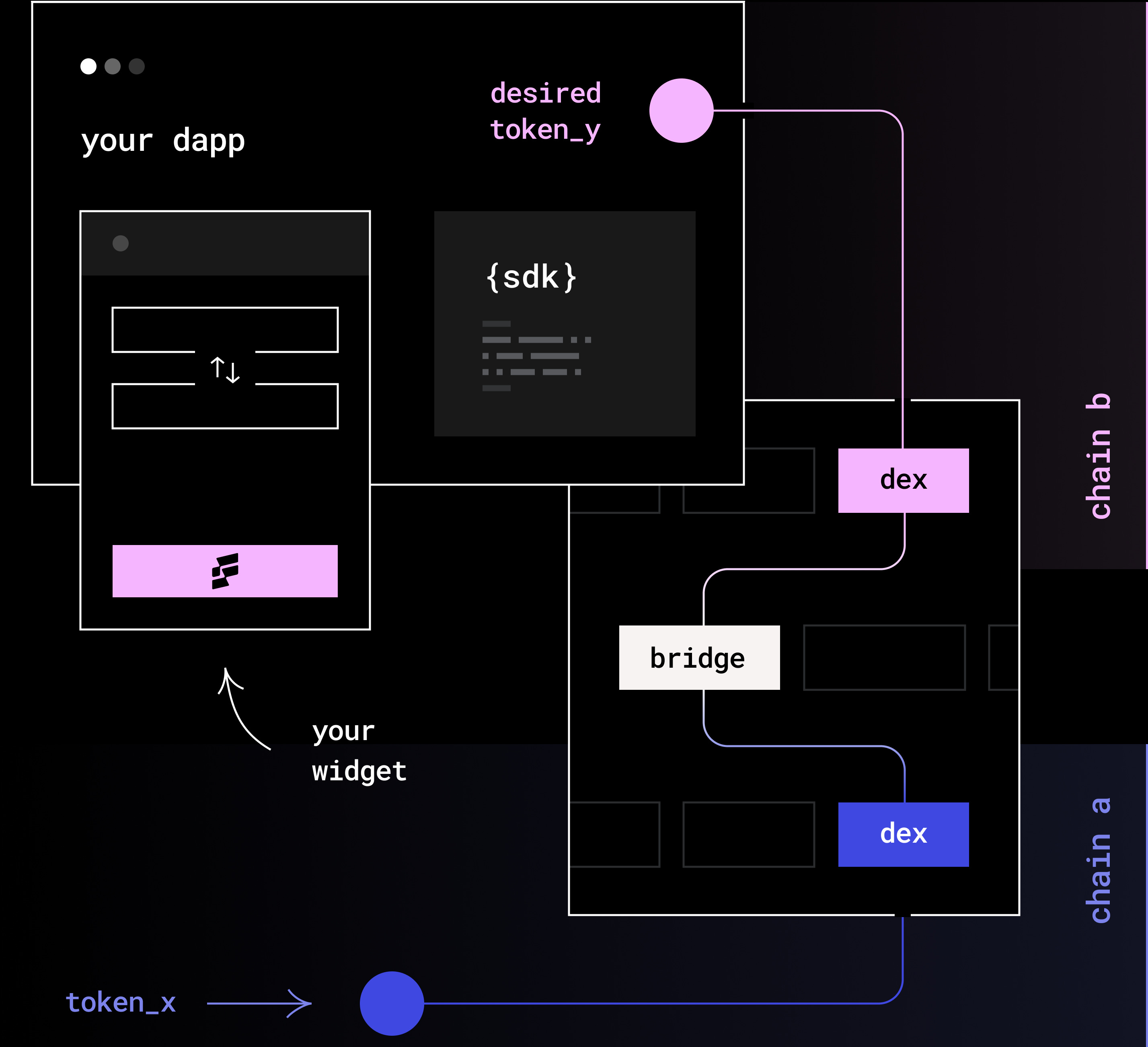

LI.FI,“Liquid Finance”一词的变体,是一个多链流动性聚合器,为希望使其应用程序或用户成为多链的开发人员提供 SDK。

假设 Metamask 或 OpenSea 希望使开发人员能够轻松地使用户在 Polygon 和 Ethereum 等链之间移动资产。LI.FI 提供了一个简单的 SDK,可确定跨桥梁和 DEX 转移资本的最佳路线,因此开发人员可以专注于他们最擅长的事情。

将像 Li.Fi 这样的聚合器视为乐高积木,开发人员将其放置到他们的应用程序中,以帮助用户以最低的成本在链之间移动资产。

将像 Li.Fi 这样的聚合器视为乐高积木,开发人员将其放置到他们的应用程序中,以帮助用户以最低的成本在链之间移动资产。

有几个参与者从事同一业务,但我以 LI.FI 为例,因为它们实际上已经勾选了我上面提到的框。(此外,Philipp 最初与我分享了他八个月前如何看待聚合的演变,我一直将其作为本文的基础)。但是让我们回到 LI.FI 的 стратегии。

他们一直在做的一些事情勾选了我之前提到的护城河。

- 他们首先专注于企业而不是零售用户。如果你获得了可能需要跨链转移的应用程序的长尾开发人员,则无需担心直接吸引用户。

- 使用该产品的公司可以节省研究和维护时间。在熊市中,你希望尽可能地节省资源。因此,默认情况下,像 LI.FI 这样的产品的销售变得相对简单。

- 从最终用户的角度来看,聚合器为转移提供了最佳的成本基础。因此,人们希望使用已集成其 SDK 的产品。

- 他们通常是第一个集成竞争稀缺的新链的人。

- 最后,他们的目标群体主要是最后离开加密货币的人。通常,在熊市一年后,在该行业进行投机和交易的人都是高级用户,你无需花费大量资金来教育他们。

现在,不要误解我的意思。LI.FI 并不是市场上唯一的桥聚合器,尽管勾选了我上面提到的成本、人口统计和用例的框,但很难看出它们中的任何一个将如何构建其护城河。但让我特别感兴趣的是它们如何从新奇工具演变为便利工具。

在最早的时候,用户依赖桥梁是因为这个过程涉及痛苦地等待交易所的转账。你不必点击几下,而是必须通过 централизованная 平台转移资金,进行安全检查,并希望资金能够通过。

当然,DeFi 投机者今天正在跨链发送数十亿美元,但像你高中同学这样的普通人并不在乎做所有这些。

那么,当新奇感消失时,你如何生存?如果你注意到 Nansen 和 LI.FI 的运作方式,你可以通过观察他们向谁销售来看到答案。LI.FI 主要销售给开发人员。昨天,Nansen 推出了 Query - 一种供企业和大型基金直接访问 Nansen 数据的工具。他们声称在查询数据方面,它比最接近的同行快 60 倍。那么为什么这两家公司都专注于开发人员呢?

这与以下事实有关:如果公司向高级用户销售,那么它可以同时成为一种新奇工具和一种便利工具。例如,决定是否与 LI.FI 集成的开发人员通常会在脑海中进行简单的计算。聚合器是否比集成单个桥梁更有效地节省时间和资金?

同样,对于任何使用 Nansen 查询的人来说,问题是该工具是否节省了足够的时间和精力来证明其成本是合理的。如果内部操作产生的成本低于支付第三方(如 LI.FI)的成本,那么决策者宁愿不从头开始构建东西。

公司摆脱我在上图中提到的新奇到便利频谱的“死亡谷”的最快方法是专注于少数支付高额资金的用户,因为你的产品现在是一种便利工具。这为产品提供了足够的准备时间,以建立足够的用户兴趣,并成为首选的便利工具。

我与 Nansen 的 Alex 谈到了这个框架 - 他提出了不同的观点。用户在任何市场条件下都寻求价值。在熊市中,企业和网络是最大的客户。他们需要通常无法从第三方供应商处获得的非常具体的数据集。调整产品以将其销售给他们,直到他们看到价值,这意味着你会看到更多收入和更少的竞争。

回归基础

当我在一年前写关于聚合的文章时,我误将产品功能(使用区块链)作为护城河。从那时起,DeFi 收益聚合器如雨后春笋般涌现,但大多数都失败了。如果竞争对手能够以相同的功能和更好的用户体验推出产品,或者如果他们像 Gem 对 Blur 那样戏弄 token,那么简单地集成区块链可能并不意味着什么。在这种环境下,思考什么才能真正区分产品是必要的。

当我写下这些文字时,一些模式变得非常明显。首先,由于零售兴趣低迷,在熊市中获取用户的成本将会非常高。除非产品具有非凡的新奇性或便利性,否则它会处于一个奇怪的位置。其次,为其他公司(B2B)构建产品的企业可能会充分地复合增长以生存,然后在牛市中占据主导地位,例如 FalconX。

第三,如果设计不当,token 是一种临时的护城河,也是一种长期的负债。很少有社区在足够长的时间内有意义地为 token 增值。

当你考虑像游戏或 DeFi 这样的零售市场利基时,很明显,普通人不关心哪个链或事物的去中心化程度如何。他们关心的是他们可以从中获得什么价值。区块链可以帮助提高最终用户可以获得的价值。但是,创始人可能会经常陷入为风险投资家(或 token 交易者)构建和销售产品的陷阱,而没有建立在成本、便利性和社区之上的护城河。

这有点愤世嫉俗,但值得考虑。

下周我会和大家分享我们在 Ordinals 上做的一些工作。

披露

1. 我是 Nansen 和 Li.Fi 的投资者

2. Siddharth Jain 是 Socket 的投资者

3. 我们都是 Gem 的早期投资者。

4. 我们将继续投资于以 B2B 为重点的基础设施聚合器

5. 这都不是财务建议。

来自社区

-

Woodstock 基金的 Prashanth 放下了 他对宏观形势的评论。

-

Samuel Cha 发布了一篇文章,关于乐观的汇总。

-

Gravity X 的 Tejas 分享了关于 跨链转移简化的笔记。

-

Aquanow 发布了关于 市场状况的评论。

-

如果你要来迪拜,请考虑 参加 Foundership 的这个活动

-

来自 Glip 的 Shlok 深入 深入研究了韩国的游戏生态系统。

加入我们的 Telegram,与 ±2700 多名研究人员、投资者、创始人和总体上优秀的人一起参与对话。

- 原文链接: decentralised.co/p/revis...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~