大去杠杆化:黑色星期五闪崩

- coinmetrics

- 发布于 2025-10-15 20:33

- 阅读 1407

本文分析了加密货币市场在10月10日经历的因宏观因素引发的大规模清算事件,探讨了事件中暴露出的杠杆积累、流动性不足以及市场结构性问题,并分析了不同交易场所和资产类型的清算差异。同时,文章还讨论了Ethena的USDe稳定币在此次事件中的脱锚现象,并总结了此次事件对未来加密市场发展的启示。

去中心化经济的加密数据

大规模去杠杆化:周五闪崩

剖析加密货币历史上最大规模的清算日,以及它揭示的关于杠杆、流动性和市场结构的信息。

每周获取最佳的数据驱动型加密货币洞察和分析:

大规模去杠杆化:周五闪崩

作者:Tanay Ved & Coin Metrics 团队

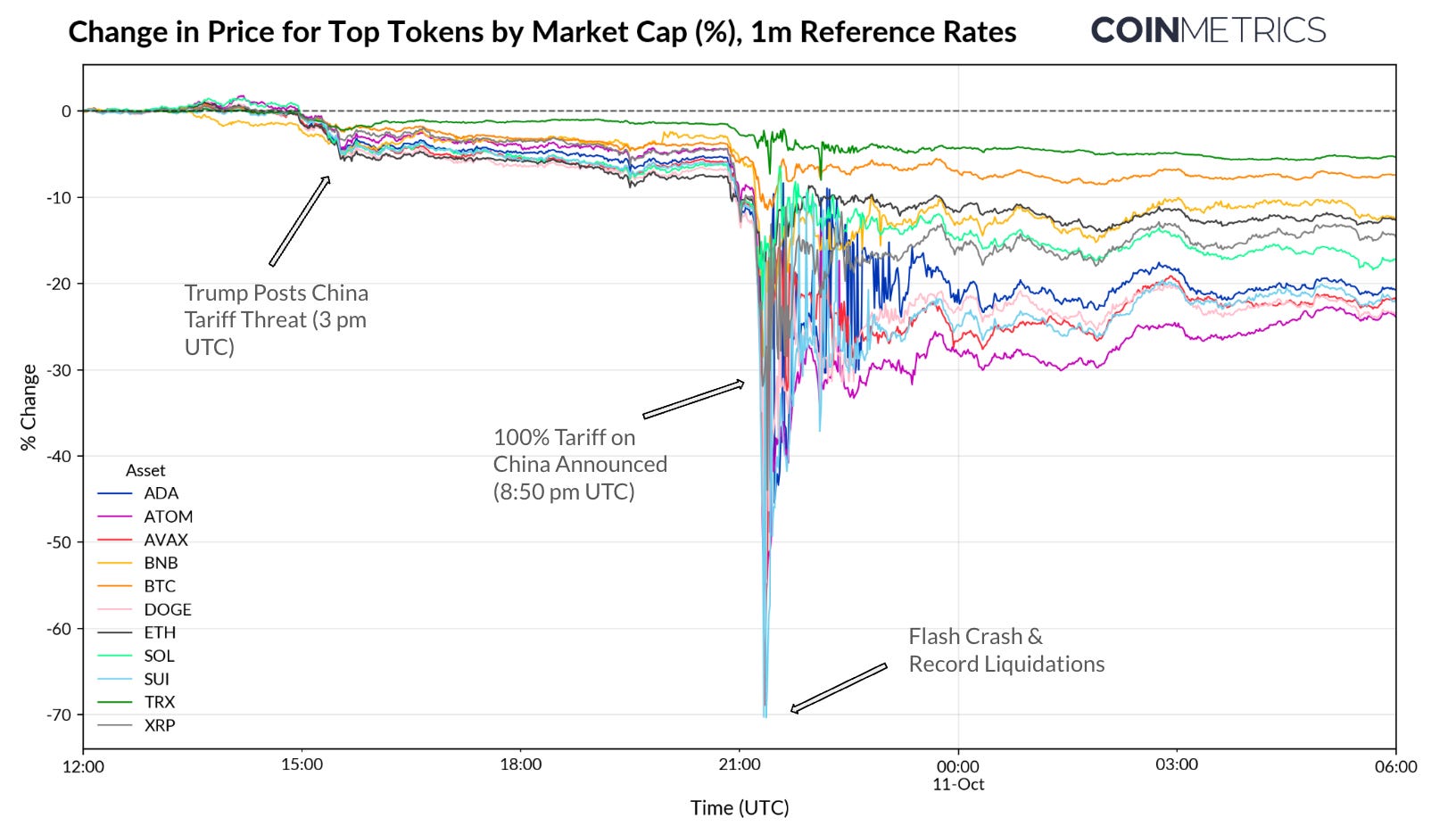

10 月 10 日星期五,加密货币市场面临着一场动荡的海啸,宏观新闻引发了加密货币历史上最大规模的清算日。从定价错位到杠杆骤降和流动性稀释,我们剖析了崩盘是如何展开的,以及它揭示了当今数字资产市场的结构和压力点。

周四,在中国收紧对稀土元素的出口限制后,焦虑情绪开始蔓延,引发了对供应链中断和经济紧张局势加剧的担忧。周五大约下午 3:00(UTC),唐纳德·特朗普总统在社交媒体上批评了中国对稀土的限制,并警告将采取报复行动。几小时后,世界标准时间晚上 8:50,一项正式政策公告发布,宣布自 11 月 1 日起对所有中国进口商品征收 100% 的关税。

在传统市场休市的情况下,加密货币成为全球情绪的 24/7 全天候晴雨表。

世界标准时间晚上 9:00 之后,比特币 (BTC) 已跌至 10.7 万美元,而山寨币的跌幅更大。例如,SUI 等代币在几分钟内下跌了 70% 以上,而比特币的跌幅则相对温和。这种差异表明,抛售并非完全由广泛的市场情绪驱动,而是可能因不同资产和场所的流动性、杠杆和市场结构差异而放大。

清算螺旋和杠杆骤降

在崩盘前的几周,永续期货市场的未平仓合约大幅增加。杠杆的增加,加上流动性不足和关税消息,为随后的动荡创造了最佳背景。

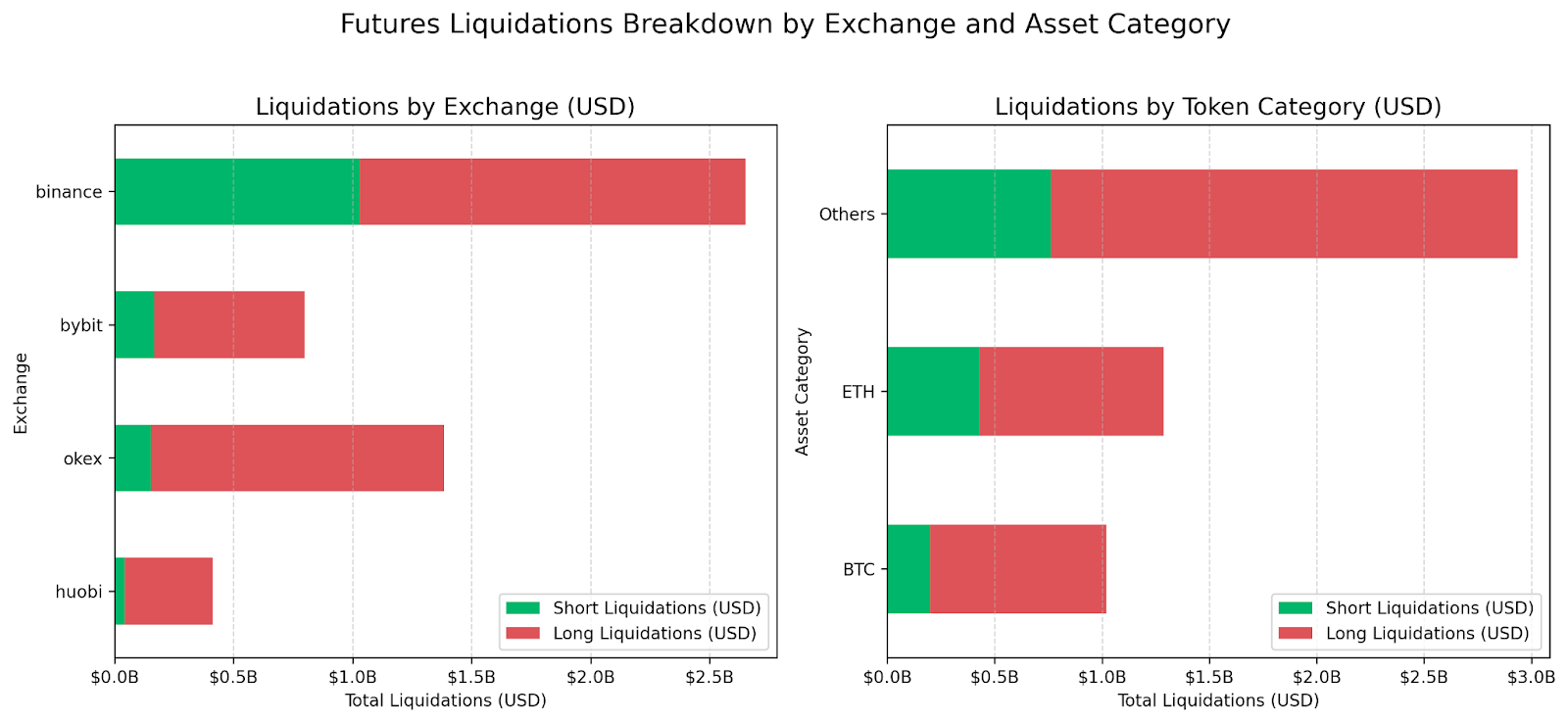

当价格开始下跌时,压力迅速增加。由于高杠杆的多头头寸跌入水下,交易所自动清算这些头寸以防止进一步损失。在一个小时内,超过 35 亿美元的期货头寸在中心化交易所 (CEX) 上被清除,进一步压低了价格,并引发了清算反馈循环,因为 自动去杠杆化 (ADL) 机制启动,强制平仓处于压力下的头寸。

当天,总清算额达到超过 50 亿美元,大约是 3 个月平均值 3 亿美元的 17 倍,成为近期记忆中最极端的强制平仓事件之一。

来源:Coin Metrics Market Data Pro

虽然各方都感受到了影响,但清算的严重程度因交易场所和资产类型而异。山寨币占清算的大部分,在 10 月 8 日至 10 月 10 日期间,非 BTC 资产的 未平仓合约 下降了 25% 以上,而 BTC 和 ETH 的未平仓合约分别下降了 15% 和 24%。按交易场所划分,币安、OKX 和 Bybit 的清算规模最大,表明杠杆活动比例较高,且多头清算占据主导地位。

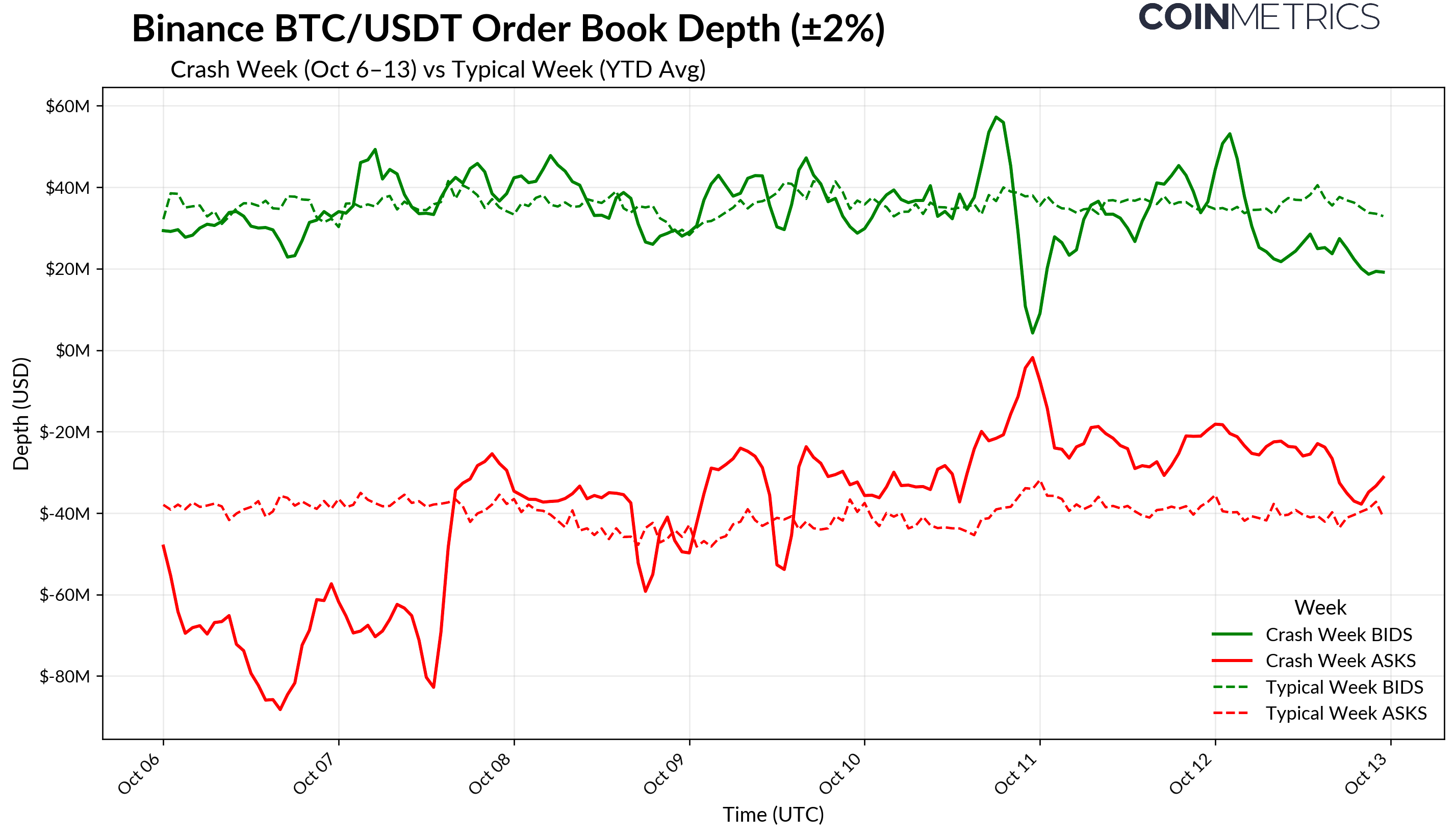

消失的订单簿流动性加剧了波动

市场流动性不足进一步加剧了剧烈的清算。这可以在币安的 BTC/USDT 订单簿深度数据中观察到。下图显示了崩盘周(10 月 6 日至 13 日)相对于年初至今 (YTD) 平均水平的 BTC/USDT 深度,范围为中间价格的 ±2% 以内。

来源:Coin Metrics Market Data Pro

在典型情况下(虚线),BTC 订单簿深度相对稳定,买方和卖方流动性徘徊在 4000 万美元左右。在崩盘期间(实线),订单簿双方的流动性都急剧减少。由于流动性减少,即使是适度的卖压也会导致价格大幅波动,从而加速下跌。对于比特币来说,这种动态导致了迅速但受控的流动性挤兑。对于订单簿已经较薄的山寨币来说,深度几乎完全消失,导致夸大的波动和更大的价差。

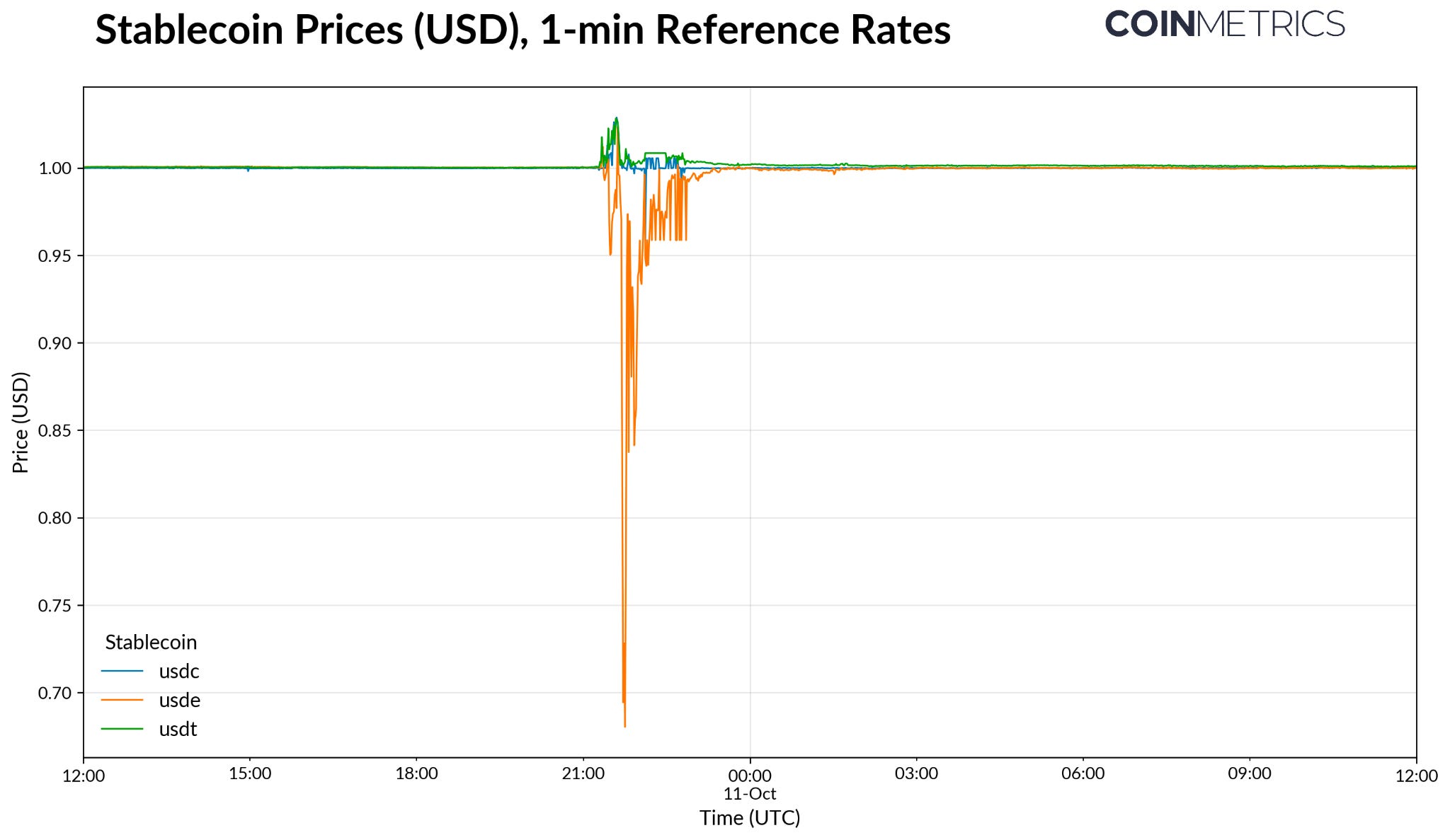

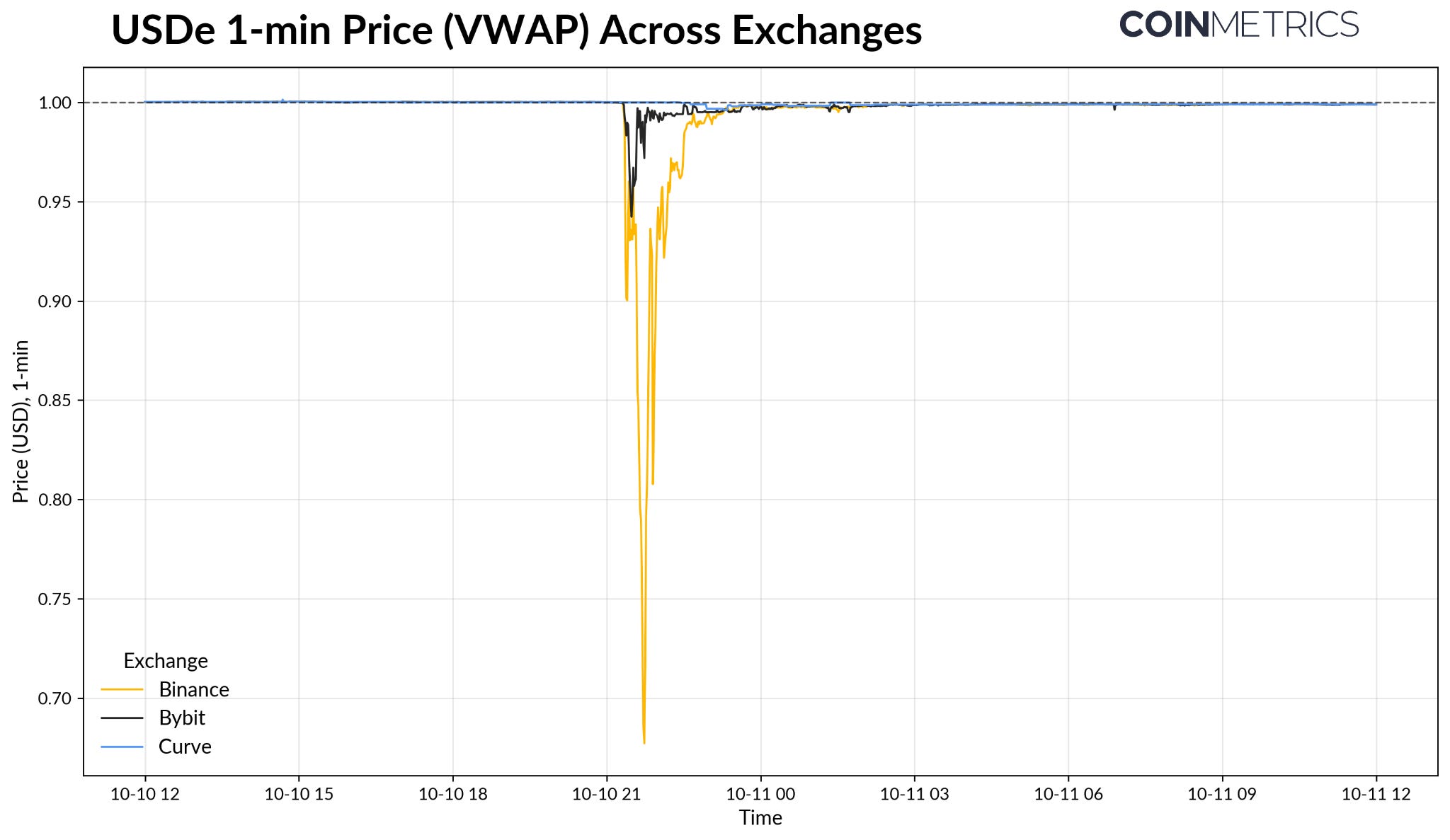

Ethena 的 USDe 错位

在更为引人注目的受害者中,包括 Ethena 的合成美元 USDe。与 USDT 或 USDC 等法定货币支持的稳定币不同,USDe 通过 delta 中性基差交易来维持其Hook,即将多头现货敞口与永续期货合约中的等效空头头寸配对。它主要用作币安等中心化交易所的保证金抵押品(币安通过高激励 收益计划 激励了这一点),而其质押版本 sUSDe 被广泛用作借贷协议的抵押品。由于这种独特的风险状况以及在链下和链上场所的使用,USDe 的稳定性与整体杠杆状况密切相关。

在崩盘期间,USDe 曾一度跌至 0.67 美元的低点,而 USDT 和 USDC 等法定货币支持的稳定币的交易价格略高于面值。

最严重的错位发生在币安上,USDe 的杠杆敞口和交易活动可能最高。相比之下,USDe 在 Bybit(约为 0.94 美元)和 Curve 等去中心化交易所(0.99 美元)上更接近平价,这表明这些场所的流动性更深或杠杆敞口更低。虽然价格很快反弹,但这一事件凸显了汇总二级市场流动性的重要性,以及不同场所定价分散的影响。

来源:Coin Metrics Market Data Feed

虽然该事件并未从根本上威胁到 Ethena 的设计,但 USDe 仍然过度抵押,并且铸造和赎回功能仍然可以运行,但它揭示了特定场所 预言机定价 和杠杆解除的风险。

未来的主要收获

周末的事件提醒人们,当杠杆、流动性和宏观冲击碰撞时,脆弱性会以多快的速度浮出水面。虽然它暴露了结构性弱点,但并未表明市场长期基础发生任何根本性变化。

-

杠杆和流动性: 永续期货中杠杆的积累加上流动性不足为快速解除提供了背景。一旦价格下跌,清算和流动性消失相互影响,

-

全天候市场反射性: 加密货币的全天候交易允许冲击实时展开。由于没有熔断机制,波动性被放大,尤其是在周末流动性不足的情况下。

-

交易场所分散: 不同交易所的流动性和定价差异加剧了错位,强化了对更好聚合、跨交易场所风险管理和可靠定价基础设施的需求。

-

合成资产风险: USDe 的错位表明了压力如何在链下和链上市场之间转移,尤其是在合成资产和代币化资产变得更加融合的情况下。

-

网络弹性: 尽管波动性创下纪录,但链上网络仍然具有弹性。即使区块空间需求激增,区块生产、吞吐量和交易费用也保持稳定。

-

结构性成熟: 尽管许多山寨币出现了剧烈的错位,但比特币和其他主要资产表现相对较好,反映了更具弹性的市场结构以及机构参与的影响。

最终,大规模去杠杆化是一次压力事件,而不是系统性失败。虽然具有破坏性,但它有助于消除过度杠杆,并使市场在未来处于更健康的基础上。

Coin Metrics 更新

来自 Coin Metrics 团队的本周更新:

- 关注 Coin Metrics 的 市场状况 新闻通讯,其中通过简洁的评论、丰富的视觉效果和及时的 数据 来了解本周加密货币市场的 动态。

- 原文链接: coinmetrics.substack.com...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~